- Учет финансовых вложений

Содержание

- 2. Вопросы Понятия и классификация финансовых вложений; Ценные бумаги, их классификация, оценка; Особенности учета ценных бумаг; Учет

- 3. Финансовые вложения- это инвестиции организаций в ценные бумаги, в уставные капиталы других организаций, предоставленные другим организациям

- 4. Единица бухгалтерского учета финансовых вложений выбирается организацией самостоятельно. В зависимости от характера финансовых вложений, порядка их

- 5. * Информация, характеризующая единицу финансовых вложений Наименование, номер, серия Наименование эмитента Номинальная цена Цена приобретения Количество

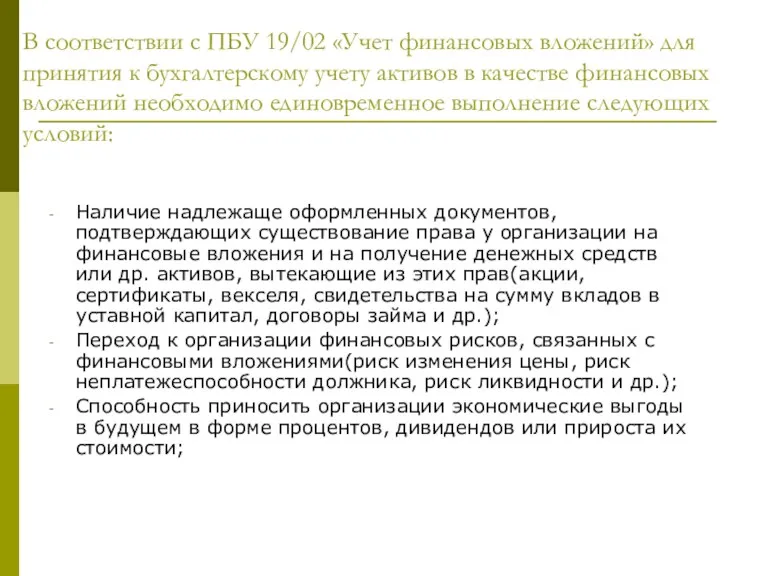

- 6. В соответствии с ПБУ 19/02 «Учет финансовых вложений» для принятия к бухгалтерскому учету активов в качестве

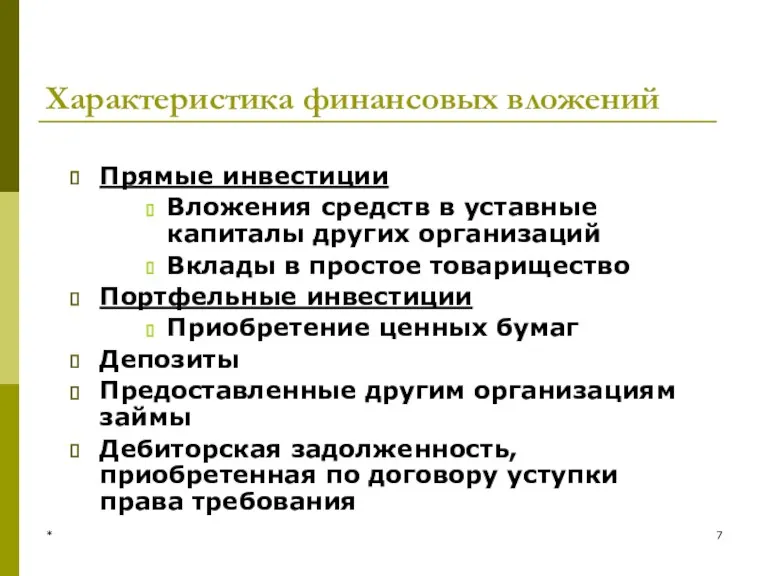

- 7. * Характеристика финансовых вложений Прямые инвестиции Вложения средств в уставные капиталы других организаций Вклады в простое

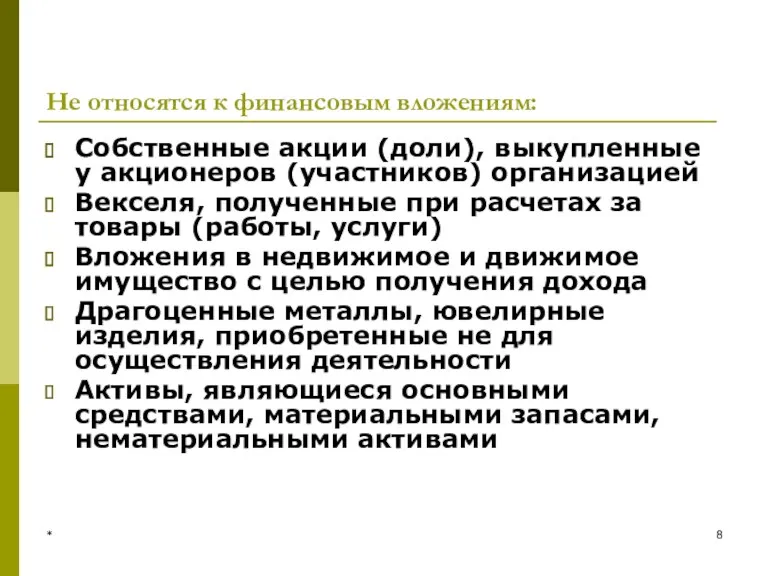

- 8. * Не относятся к финансовым вложениям: Собственные акции (доли), выкупленные у акционеров (участников) организацией Векселя, полученные

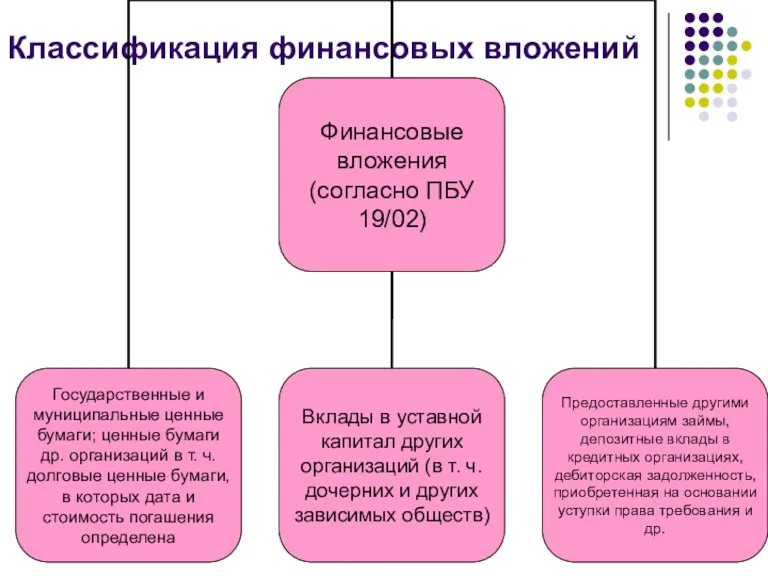

- 9. Классификация финансовых вложений

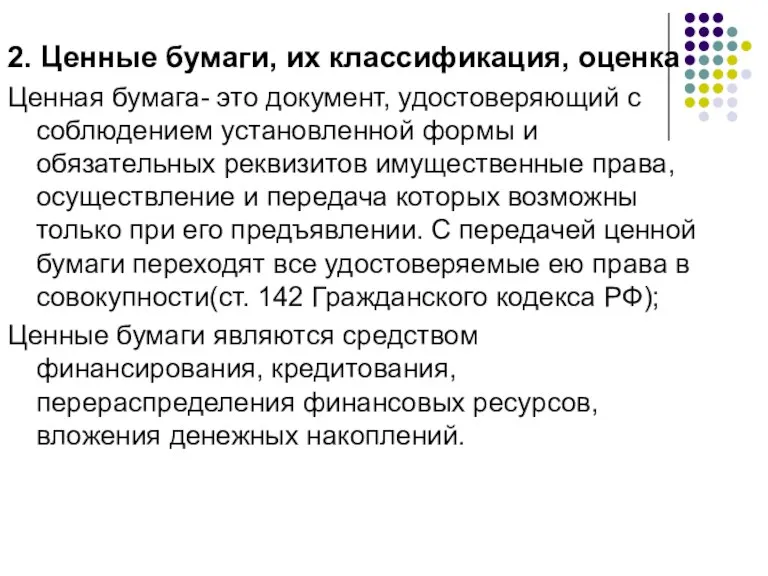

- 10. 2. Ценные бумаги, их классификация, оценка Ценная бумага- это документ, удостоверяющий с соблюдением установленной формы и

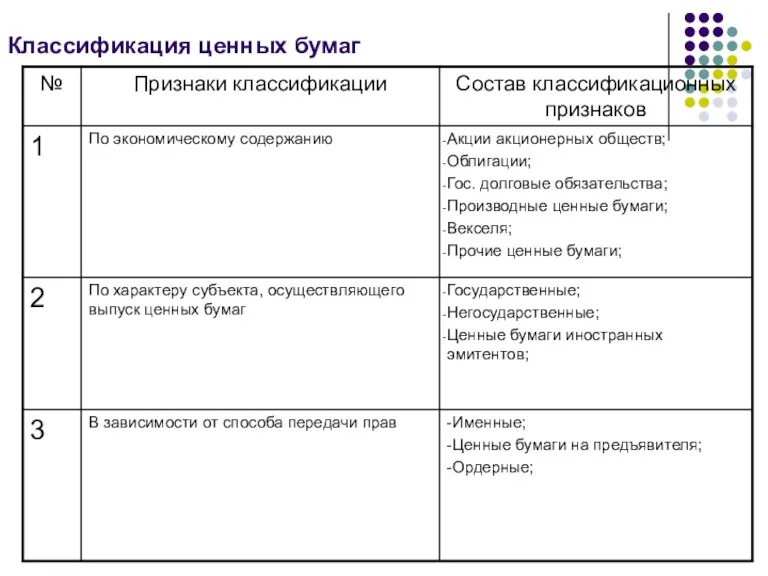

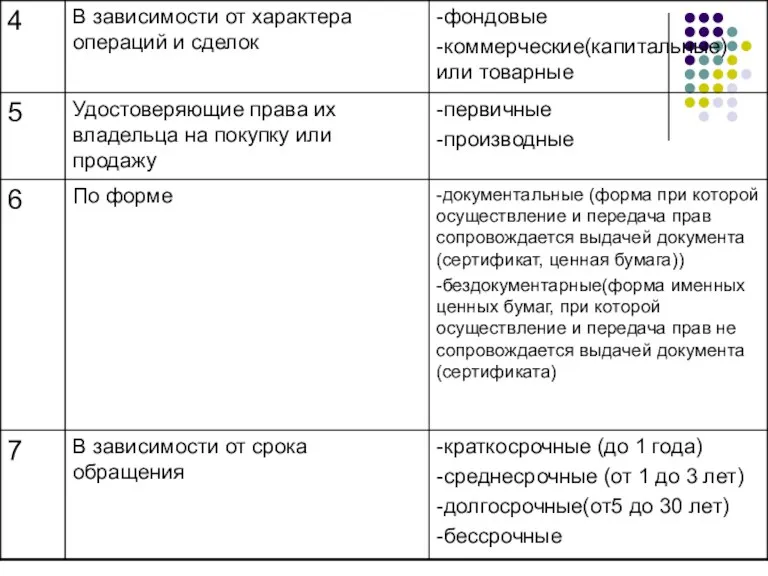

- 11. Классификация ценных бумаг

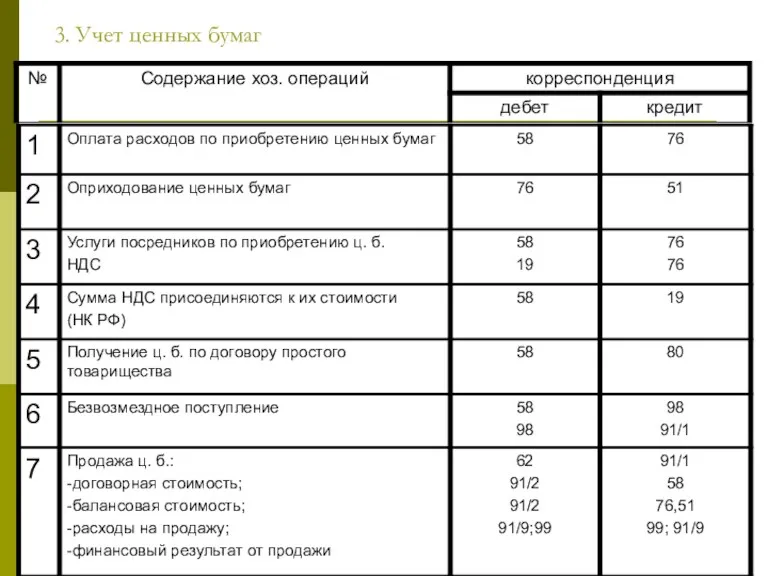

- 14. 3. Учет ценных бумаг

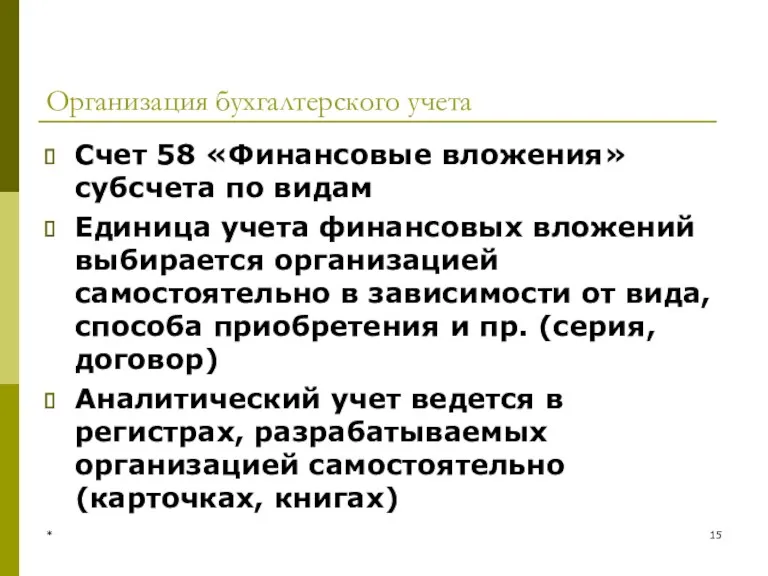

- 15. * Организация бухгалтерского учета Счет 58 «Финансовые вложения» субсчета по видам Единица учета финансовых вложений выбирается

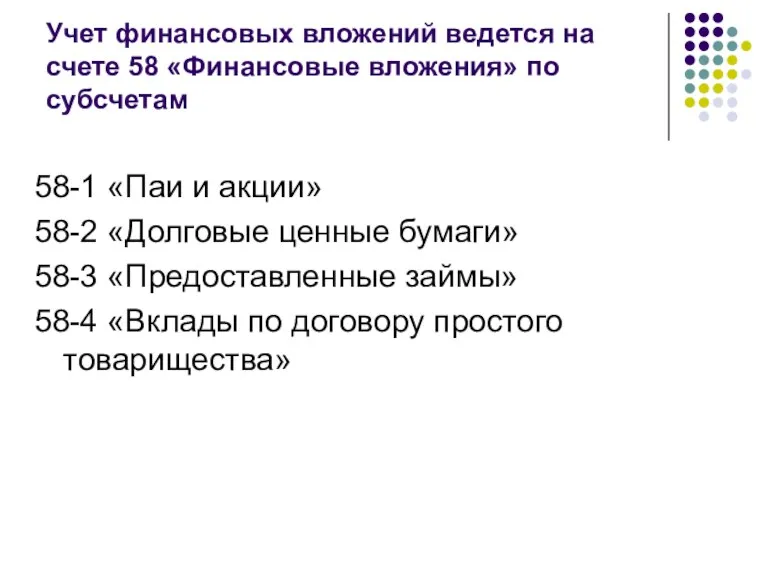

- 16. Учет финансовых вложений ведется на счете 58 «Финансовые вложения» по субсчетам 58-1 «Паи и акции» 58-2

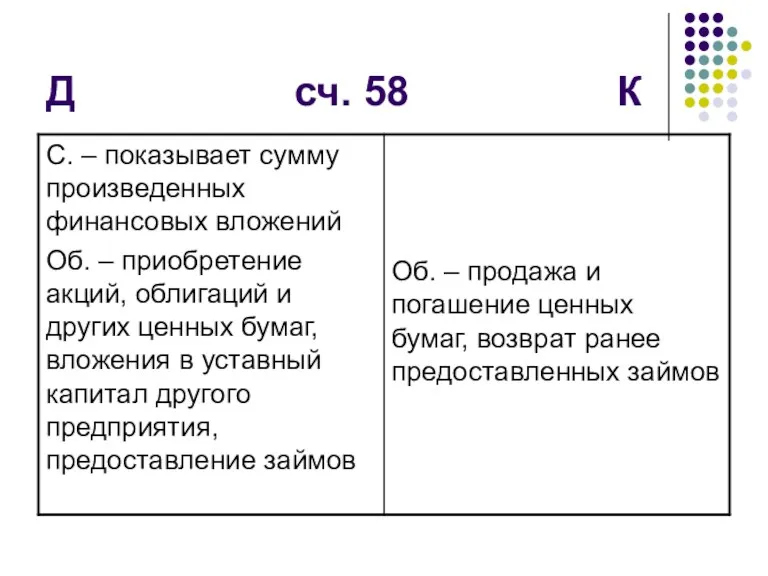

- 17. Д сч. 58 К

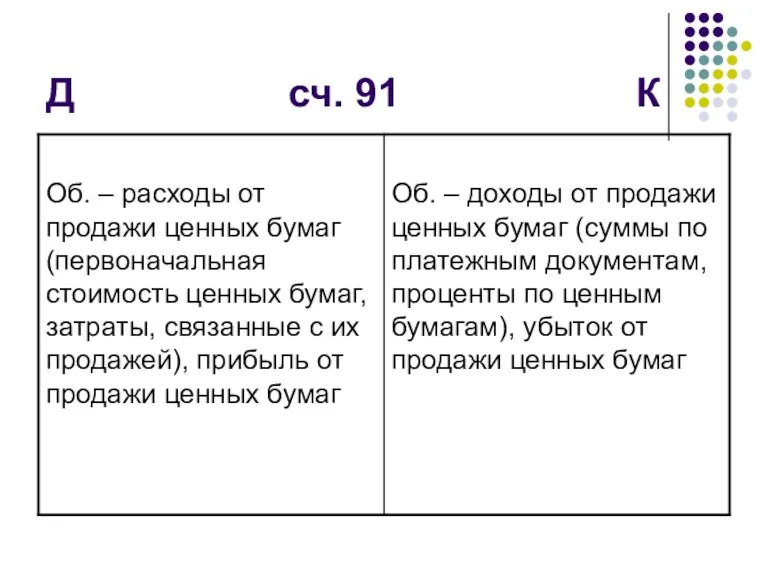

- 18. Д сч. 91 К

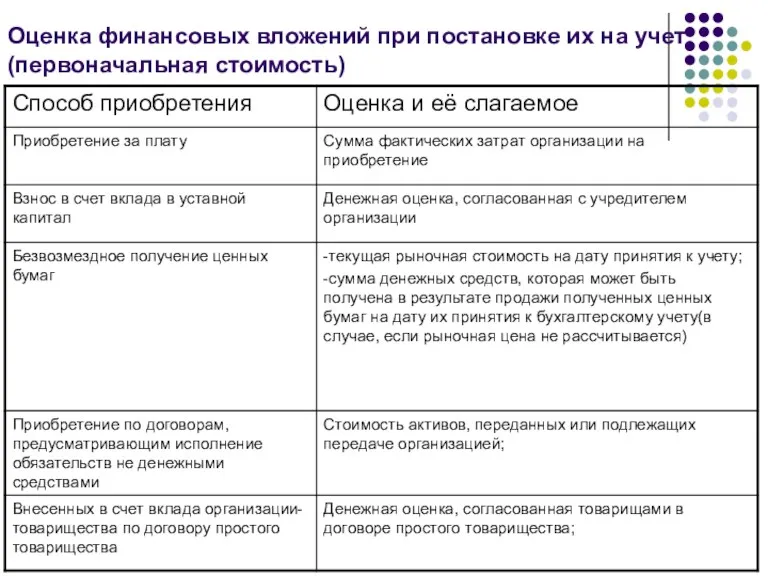

- 19. Оценка финансовых вложений при постановке их на учет (первоначальная стоимость)

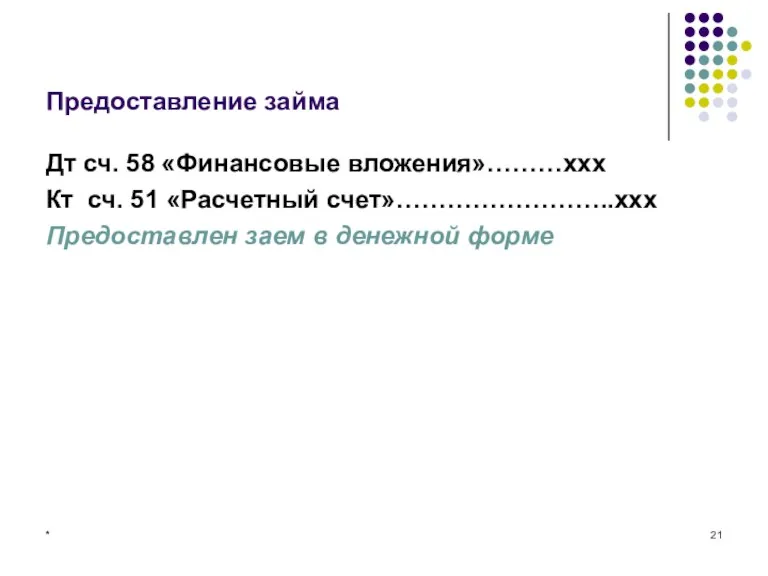

- 21. * Предоставление займа Дт сч. 58 «Финансовые вложения»………ххх Кт сч. 51 «Расчетный счет»……………………..ххх Предоставлен заем в

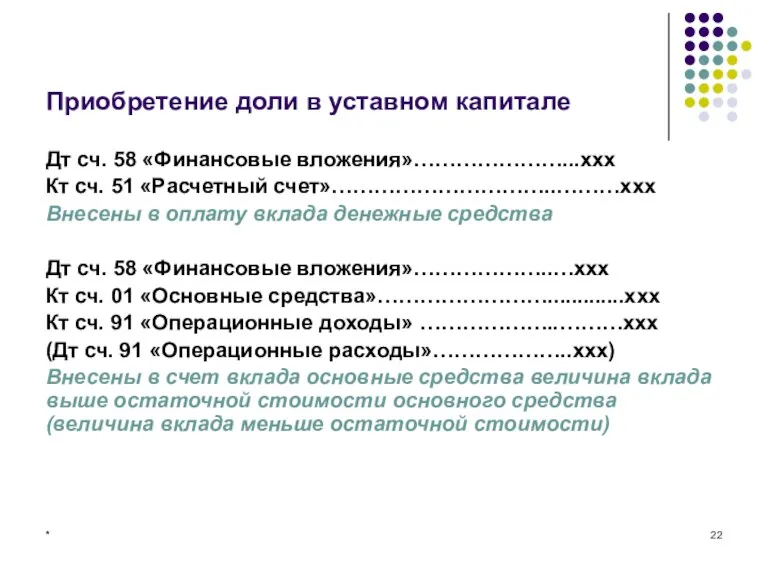

- 22. * Приобретение доли в уставном капитале Дт сч. 58 «Финансовые вложения»…………………...ххх Кт сч. 51 «Расчетный счет»…………………………..………ххх

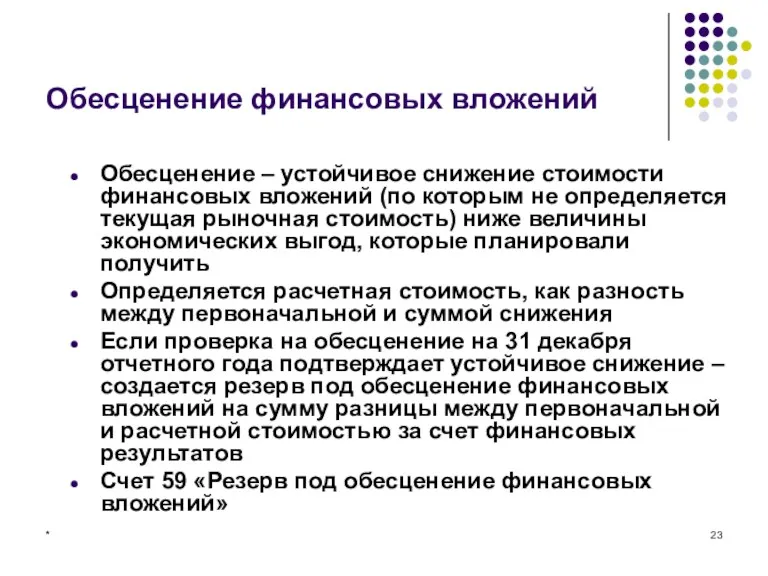

- 23. * Обесценение финансовых вложений Обесценение – устойчивое снижение стоимости финансовых вложений (по которым не определяется текущая

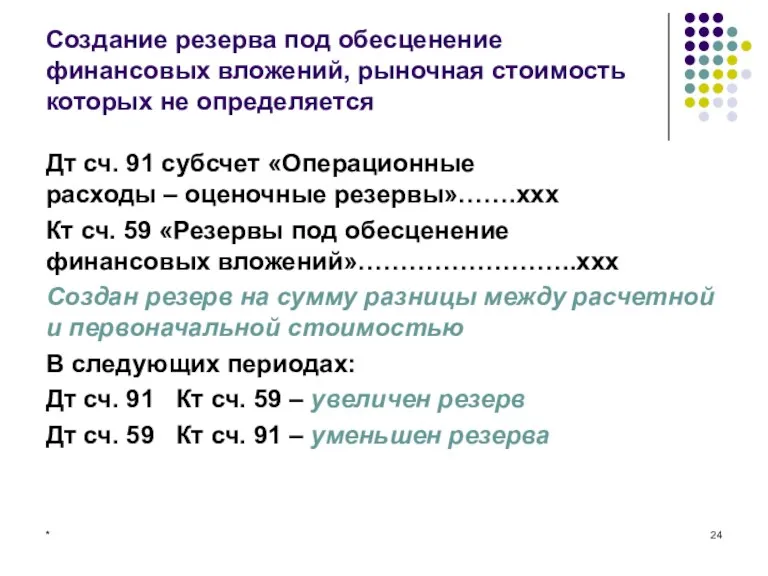

- 24. * Создание резерва под обесценение финансовых вложений, рыночная стоимость которых не определяется Дт сч. 91 субсчет

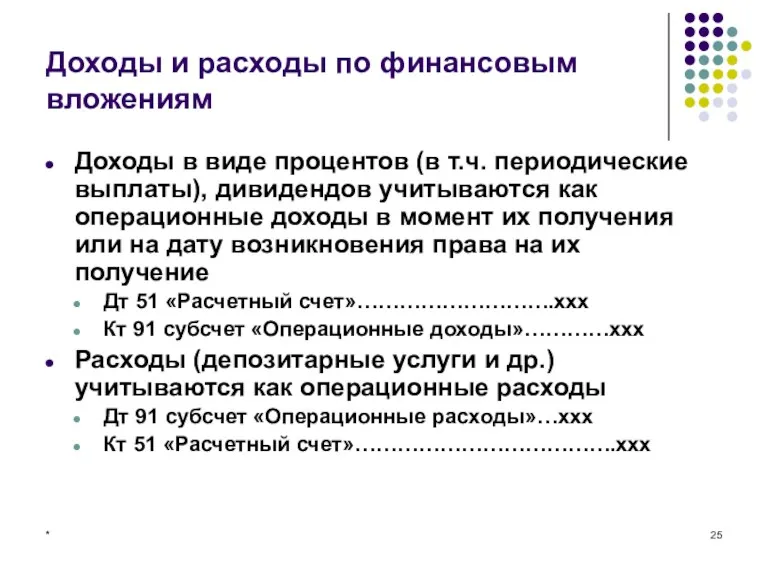

- 25. * Доходы и расходы по финансовым вложениям Доходы в виде процентов (в т.ч. периодические выплаты), дивидендов

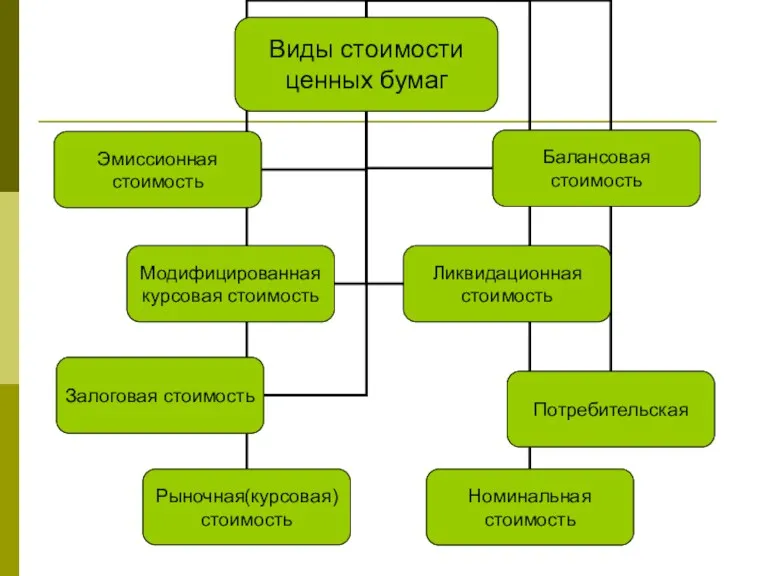

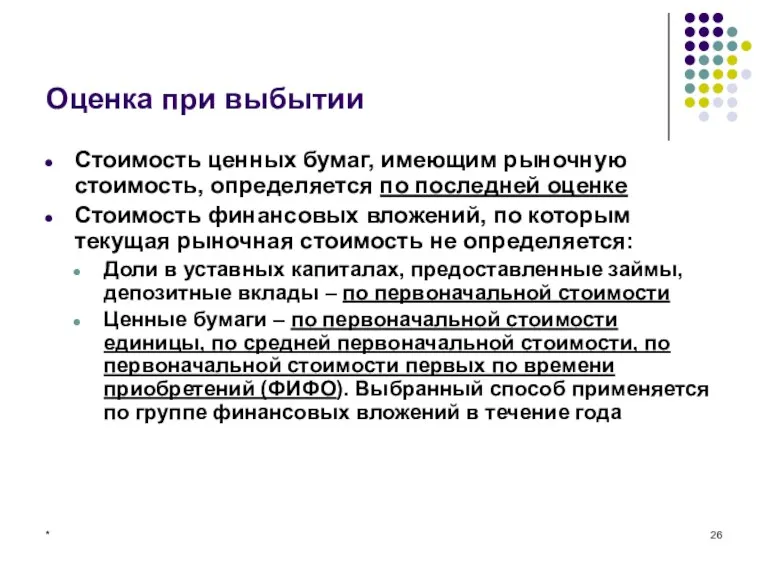

- 26. * Оценка при выбытии Стоимость ценных бумаг, имеющим рыночную стоимость, определяется по последней оценке Стоимость финансовых

- 27. * Выбытие финансовых вложений Выбытие в результате: Погашения (оплаты) – долговые ценные бумаги, предоставленные займы и

- 29. Скачать презентацию

Вопросы

Понятия и классификация финансовых вложений;

Ценные бумаги, их классификация, оценка;

Особенности учета ценных

Вопросы

Понятия и классификация финансовых вложений;

Ценные бумаги, их классификация, оценка;

Особенности учета ценных

Финансовые вложения- это инвестиции организаций в ценные бумаги, в уставные

Финансовые вложения- это инвестиции организаций в ценные бумаги, в уставные

Единица бухгалтерского учета финансовых вложений выбирается организацией самостоятельно. В зависимости

Единица бухгалтерского учета финансовых вложений выбирается организацией самостоятельно. В зависимости

*

Информация, характеризующая единицу финансовых вложений

Наименование, номер, серия

Наименование эмитента

Номинальная цена

Цена приобретения

Количество

Дата приобретения

Срок

*

Информация, характеризующая единицу финансовых вложений

Наименование, номер, серия

Наименование эмитента

Номинальная цена

Цена приобретения

Количество

Дата приобретения

Срок

В соответствии с ПБУ 19/02 «Учет финансовых вложений» для принятия к

В соответствии с ПБУ 19/02 «Учет финансовых вложений» для принятия к

*

Характеристика финансовых вложений

Прямые инвестиции

Вложения средств в уставные капиталы других организаций

Вклады в

*

Характеристика финансовых вложений

Прямые инвестиции

Вложения средств в уставные капиталы других организаций

Вклады в

*

Не относятся к финансовым вложениям:

Собственные акции (доли), выкупленные у акционеров (участников)

*

Не относятся к финансовым вложениям:

Собственные акции (доли), выкупленные у акционеров (участников)

Классификация финансовых вложений

Классификация финансовых вложений

2. Ценные бумаги, их классификация, оценка

Ценная бумага- это документ, удостоверяющий с

2. Ценные бумаги, их классификация, оценка

Ценная бумага- это документ, удостоверяющий с

Классификация ценных бумаг

Классификация ценных бумаг

3. Учет ценных бумаг

3. Учет ценных бумаг

*

Организация бухгалтерского учета

Счет 58 «Финансовые вложения» субсчета по видам

Единица учета финансовых

*

Организация бухгалтерского учета

Счет 58 «Финансовые вложения» субсчета по видам

Единица учета финансовых

Учет финансовых вложений ведется на счете 58 «Финансовые вложения» по субсчетам

58-1

Учет финансовых вложений ведется на счете 58 «Финансовые вложения» по субсчетам

58-1

Д сч. 58 К

Д сч. 58 К

Д сч. 91 К

Д сч. 91 К

Оценка финансовых вложений при постановке их на учет (первоначальная стоимость)

Оценка финансовых вложений при постановке их на учет (первоначальная стоимость)

*

Предоставление займа

Дт сч. 58 «Финансовые вложения»………ххх

Кт сч. 51 «Расчетный счет»……………………..ххх

Предоставлен заем

*

Предоставление займа

Дт сч. 58 «Финансовые вложения»………ххх

Кт сч. 51 «Расчетный счет»……………………..ххх

Предоставлен заем

*

Приобретение доли в уставном капитале

Дт сч. 58 «Финансовые вложения»…………………...ххх

Кт сч. 51

*

Приобретение доли в уставном капитале

Дт сч. 58 «Финансовые вложения»…………………...ххх

Кт сч. 51

*

Обесценение финансовых вложений

Обесценение – устойчивое снижение стоимости финансовых вложений (по

*

Обесценение финансовых вложений

Обесценение – устойчивое снижение стоимости финансовых вложений (по

*

Создание резерва под обесценение финансовых вложений, рыночная стоимость которых не определяется

Дт

*

Создание резерва под обесценение финансовых вложений, рыночная стоимость которых не определяется

Дт

*

Доходы и расходы по финансовым вложениям

Доходы в виде процентов (в т.ч.

*

Доходы и расходы по финансовым вложениям

Доходы в виде процентов (в т.ч.

*

Оценка при выбытии

Стоимость ценных бумаг, имеющим рыночную стоимость, определяется по последней

*

Оценка при выбытии

Стоимость ценных бумаг, имеющим рыночную стоимость, определяется по последней

*

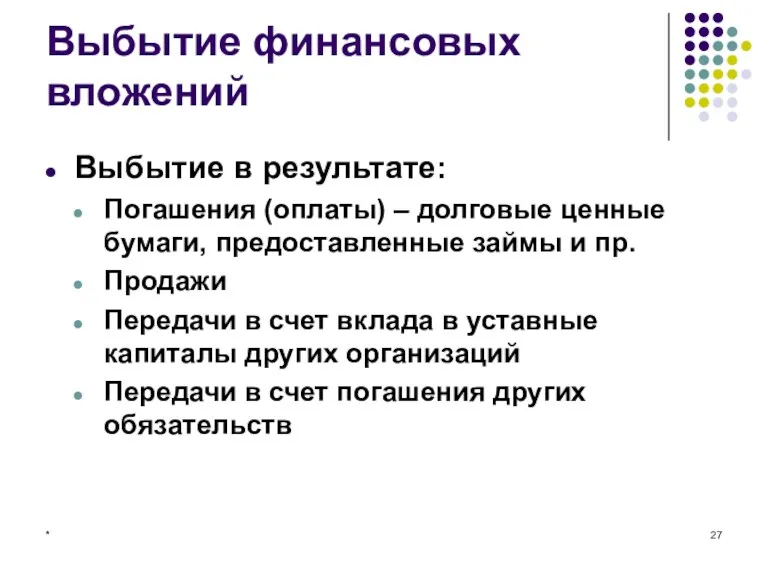

Выбытие финансовых вложений

Выбытие в результате:

Погашения (оплаты) – долговые ценные бумаги, предоставленные

*

Выбытие финансовых вложений

Выбытие в результате:

Погашения (оплаты) – долговые ценные бумаги, предоставленные

Банки и банкиры

Банки и банкиры Ссудный процент

Ссудный процент Финансы как экономическая категория. Тема 1

Финансы как экономическая категория. Тема 1 Работа на кассе. Рабочая тетрадь

Работа на кассе. Рабочая тетрадь Валютная политика

Валютная политика Возвратность кредита: проблемы и решения

Возвратность кредита: проблемы и решения Социальное обеспечение в Российской Федерации

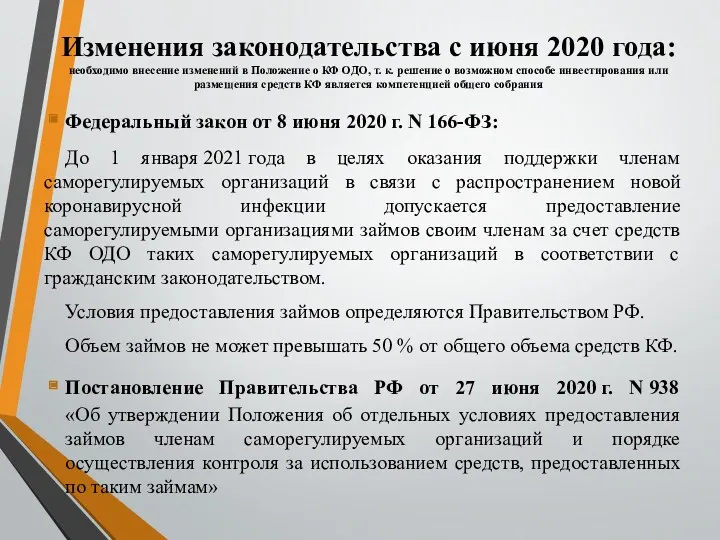

Социальное обеспечение в Российской Федерации Предоставление саморегулируемыми организациями займов своим членам за счет средств КФ ОДО в связи с распространением COVID-19

Предоставление саморегулируемыми организациями займов своим членам за счет средств КФ ОДО в связи с распространением COVID-19 Учет основных средств отдельными некредитными финансовыми организациями. Глава 11

Учет основных средств отдельными некредитными финансовыми организациями. Глава 11 Экономические аспекты функционирования блокчейна

Экономические аспекты функционирования блокчейна О пилотном проекте по прямым выплатам пособий Фондом социального страхования РФ в Липецкой области

О пилотном проекте по прямым выплатам пособий Фондом социального страхования РФ в Липецкой области Оценка общественной эффективности инвестиционного проекта

Оценка общественной эффективности инвестиционного проекта Неделя финансовой грамотности для детей и молодежи. Неделя сбережений для взрослого населения, в рамках Проекта Минфина России

Неделя финансовой грамотности для детей и молодежи. Неделя сбережений для взрослого населения, в рамках Проекта Минфина России Обоснование направлений совершенствования системы адаптации персонала на предприятии

Обоснование направлений совершенствования системы адаптации персонала на предприятии Tax Planning and Strategies

Tax Planning and Strategies Финансовая разминка. Финансовый грамотей

Финансовая разминка. Финансовый грамотей Фундаментальный анализ финансовых рынков

Фундаментальный анализ финансовых рынков Свопи. Особливості своп-контрактів

Свопи. Особливості своп-контрактів Единая школьная карта. Проект по безналичной оплате питания в образовательных учреждениях. Сбер

Единая школьная карта. Проект по безналичной оплате питания в образовательных учреждениях. Сбер Проект поддержки местных инициатив Новгородская область 2018г

Проект поддержки местных инициатив Новгородская область 2018г Начальная (максимальная) цена контракта (НМЦК)

Начальная (максимальная) цена контракта (НМЦК) Инклюзивті білім беру жүиесін материалдық техникалық қамтамасыз ету жолдары

Инклюзивті білім беру жүиесін материалдық техникалық қамтамасыз ету жолдары Банковская система. Сравнительная характеристика банковских систем России и США

Банковская система. Сравнительная характеристика банковских систем России и США Пенсионный фонд РФ. Предоставление ежемесячной отчетности по персонифицированному учету

Пенсионный фонд РФ. Предоставление ежемесячной отчетности по персонифицированному учету Платежи во внебюджетные фонды

Платежи во внебюджетные фонды Ночной аудит отеля

Ночной аудит отеля Карту какого банка следует выбрать в 14 лет

Карту какого банка следует выбрать в 14 лет Классификация налогов

Классификация налогов