- Классификация налогов

Содержание

- 2. Классификация налогов Административный признак Федеральные Региональные Местные Устанавливаются федеральным законодательством и применяются на всей территории страны

- 3. Классификация налогов Формирование уровня бюджета Закрепленные Регулирующие Поступают в один бюджет или внебюджетный фонд Поступают в

- 4. Пример смешанного регулирования налогов акциз В федеральный бюджет зачисляются налоговые доходы от акцизов на спирт этиловый

- 5. Классификация налогов Способ введения Общеобязательные Факультативные Обязательны для введения на данной конкретной территории Вводятся в действие

- 6. Классификация налогов Способ взимания Способ взимания Прямые Косвенные Реальные Личные Акцизы Индивидуальные Универсальные Фискально-монопольные налоги Таможенные

- 7. Классификация налогов Субъект налогообложения С организаций С физических лиц Смешанные налоги Индивидуальные предприниматели Физические лица, не

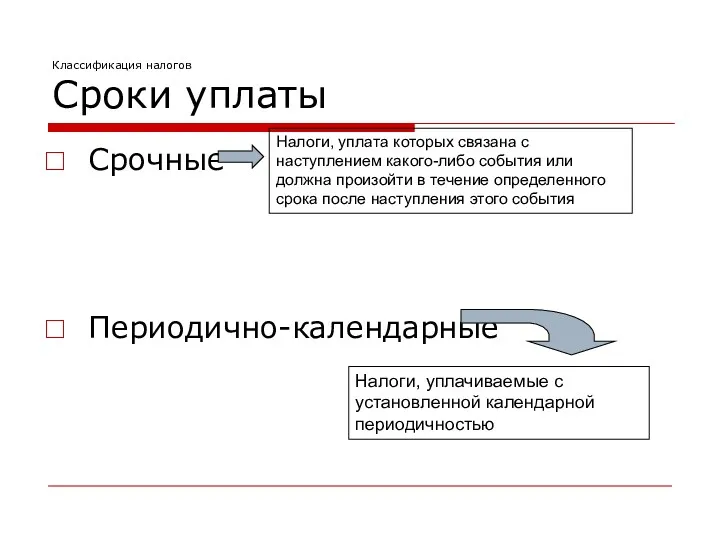

- 8. Классификация налогов Сроки уплаты Срочные Периодично-календарные Налоги, уплата которых связана с наступлением какого-либо события или должна

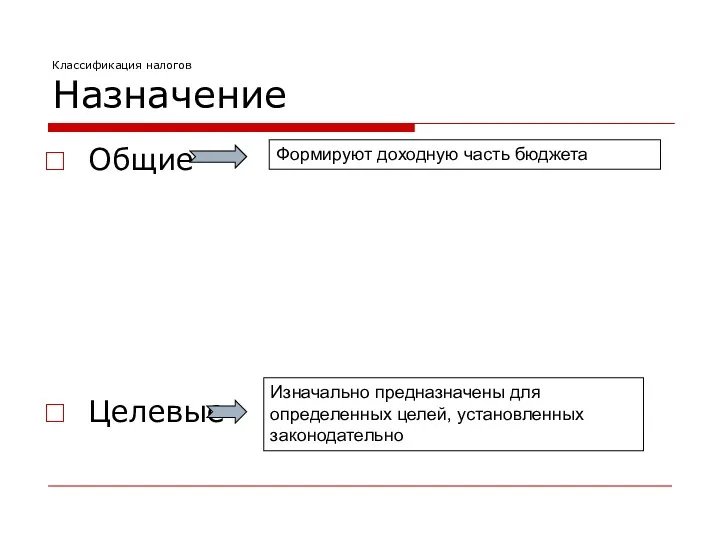

- 9. Классификация налогов Назначение Общие Целевые Формируют доходную часть бюджета Изначально предназначены для определенных целей, установленных законодательно

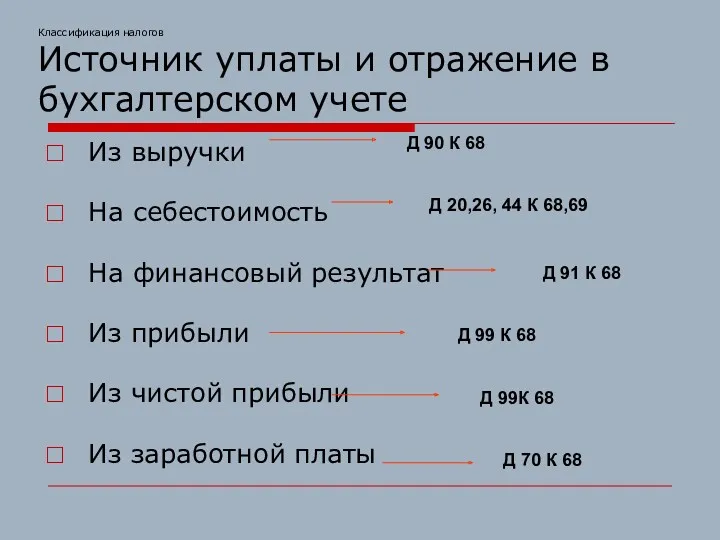

- 10. Классификация налогов Источник уплаты и отражение в бухгалтерском учете Из выручки На себестоимость На финансовый результат

- 11. Классификация налогов Способ исчисления Кумулятивный Некумулятивный Исчисляются нарастающим итогом Исчисляются из периода в период

- 12. Классификация налогов Место взимания При реализации У источника дохода У владельца дохода Уплачиваются в момент покупки

- 13. Классификация налогов Способ обложения Пропорциональные Прогрессивные Регрессивные Н база Н ставка Н база Н ставка Н

- 14. Предложения депутатов Государственной Думы по введению прогрессивной шкалы

- 16. Скачать презентацию

Классификация налогов

Административный признак

Федеральные

Региональные

Местные

Устанавливаются федеральным законодательством и применяются на всей территории

Классификация налогов

Административный признак

Федеральные

Региональные

Местные

Устанавливаются федеральным законодательством и применяются на всей территории

Классификация налогов

Формирование уровня бюджета

Закрепленные

Регулирующие

Поступают в один бюджет или внебюджетный фонд

Поступают в

Классификация налогов

Формирование уровня бюджета

Закрепленные

Регулирующие

Поступают в один бюджет или внебюджетный фонд

Поступают в

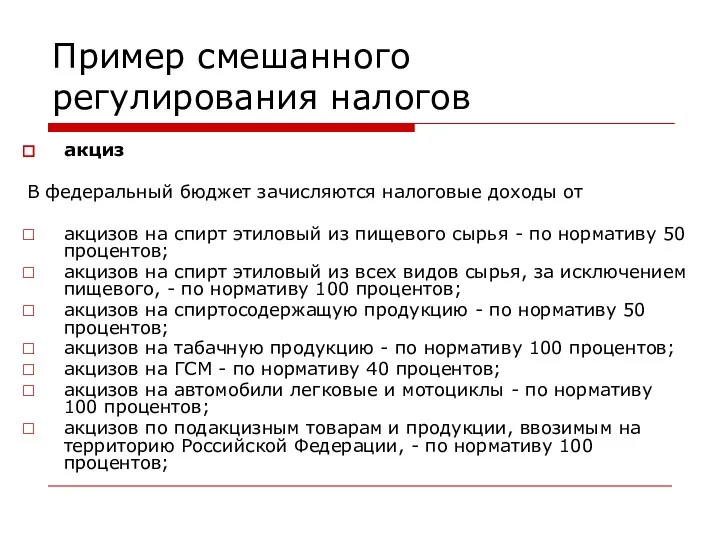

Пример смешанного регулирования налогов

акциз

В федеральный бюджет зачисляются налоговые доходы от

акцизов на

Пример смешанного регулирования налогов

акциз

В федеральный бюджет зачисляются налоговые доходы от

акцизов на

Классификация налогов

Способ введения

Общеобязательные

Факультативные

Обязательны для введения на данной конкретной территории

Вводятся в

Классификация налогов

Способ введения

Общеобязательные

Факультативные

Обязательны для введения на данной конкретной территории

Вводятся в

Классификация налогов

Способ взимания

Способ взимания

Прямые

Косвенные

Реальные

Личные

Акцизы

Индивидуальные

Универсальные

Фискально-монопольные налоги

Таможенные пошлины

Классификация налогов

Способ взимания

Способ взимания

Прямые

Косвенные

Реальные

Личные

Акцизы

Индивидуальные

Универсальные

Фискально-монопольные налоги

Таможенные пошлины

Классификация налогов

Субъект налогообложения

С организаций

С физических лиц

Смешанные налоги

Индивидуальные предприниматели

Физические лица, не являющиеся

Классификация налогов

Субъект налогообложения

С организаций

С физических лиц

Смешанные налоги

Индивидуальные предприниматели

Физические лица, не являющиеся

Классификация налогов

Сроки уплаты

Срочные

Периодично-календарные

Налоги, уплата которых связана с наступлением какого-либо события или

Классификация налогов

Сроки уплаты

Срочные

Периодично-календарные

Налоги, уплата которых связана с наступлением какого-либо события или

Классификация налогов

Назначение

Общие

Целевые

Формируют доходную часть бюджета

Изначально предназначены для определенных целей, установленных законодательно

Классификация налогов

Назначение

Общие

Целевые

Формируют доходную часть бюджета

Изначально предназначены для определенных целей, установленных законодательно

Классификация налогов

Источник уплаты и отражение в бухгалтерском учете

Из выручки

На себестоимость

На финансовый

Классификация налогов

Источник уплаты и отражение в бухгалтерском учете

Из выручки

На себестоимость

На финансовый

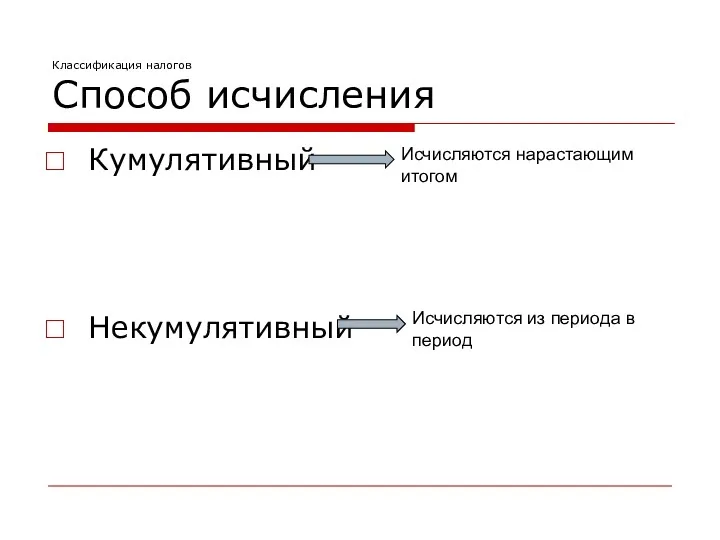

Классификация налогов

Способ исчисления

Кумулятивный

Некумулятивный

Исчисляются нарастающим итогом

Исчисляются из периода в период

Классификация налогов

Способ исчисления

Кумулятивный

Некумулятивный

Исчисляются нарастающим итогом

Исчисляются из периода в период

Классификация налогов

Место взимания

При реализации

У источника дохода

У владельца дохода

Уплачиваются в момент покупки

Удерживаются

Классификация налогов

Место взимания

При реализации

У источника дохода

У владельца дохода

Уплачиваются в момент покупки

Удерживаются

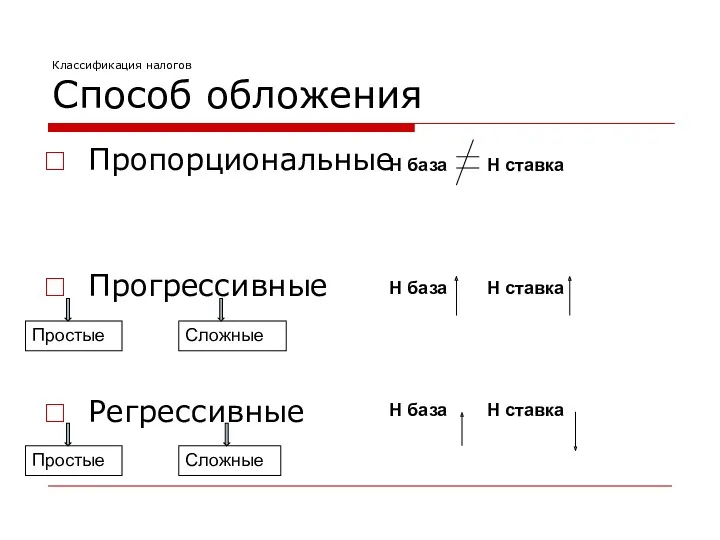

Классификация налогов

Способ обложения

Пропорциональные

Прогрессивные

Регрессивные

Н база Н ставка

Н база Н ставка

Н база Н

Классификация налогов

Способ обложения

Пропорциональные

Прогрессивные

Регрессивные

Н база Н ставка

Н база Н ставка

Н база Н

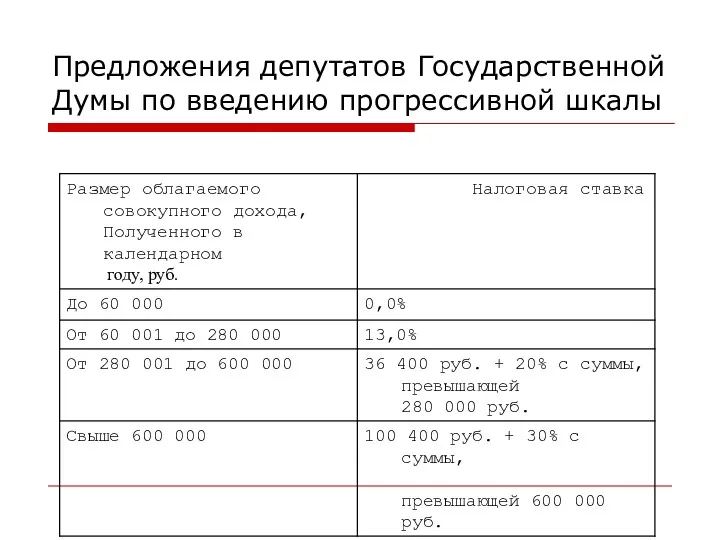

Предложения депутатов Государственной Думы по введению прогрессивной шкалы

Предложения депутатов Государственной Думы по введению прогрессивной шкалы

Предложение по страхованию жизни сотрудников предприятия 2016 год

Предложение по страхованию жизни сотрудников предприятия 2016 год Оборотные средства предприятия

Оборотные средства предприятия Калькулирование затрат и себестоимость продукции

Калькулирование затрат и себестоимость продукции Урок финансовой грамотности. История денег в нашей стране

Урок финансовой грамотности. История денег в нашей стране Основные итоги и ключевые задачи в сфере развития бюджетной методологии

Основные итоги и ключевые задачи в сфере развития бюджетной методологии Правовое регулирование финансового контроля

Правовое регулирование финансового контроля Рабочая тетрадь. Автокредитование. Этапы продаж

Рабочая тетрадь. Автокредитование. Этапы продаж Деньги Кыргызстана

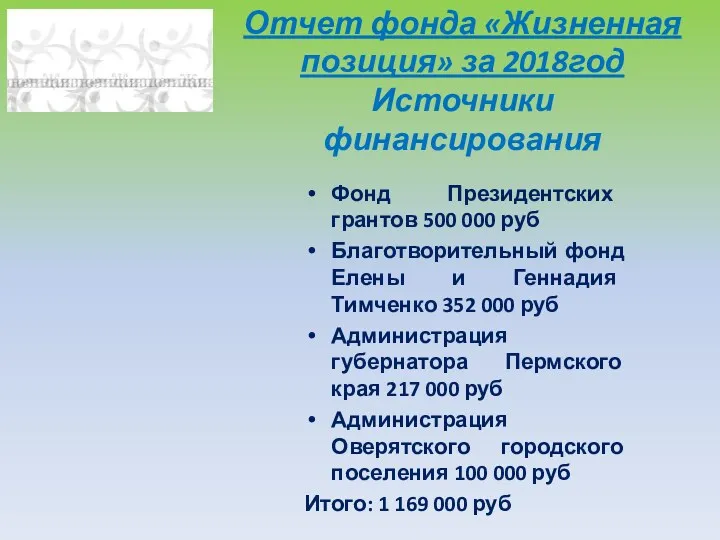

Деньги Кыргызстана Отчет фонда Жизненная позиция за 2018 год. Источники финансирования

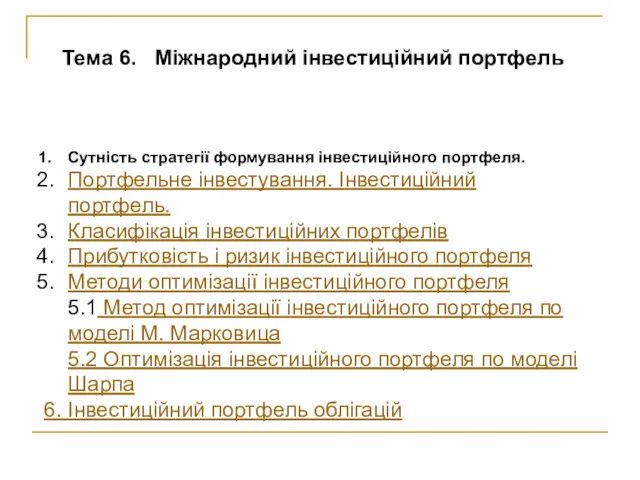

Отчет фонда Жизненная позиция за 2018 год. Источники финансирования Міжнародний інвестиційний портфель. (Тема 6)

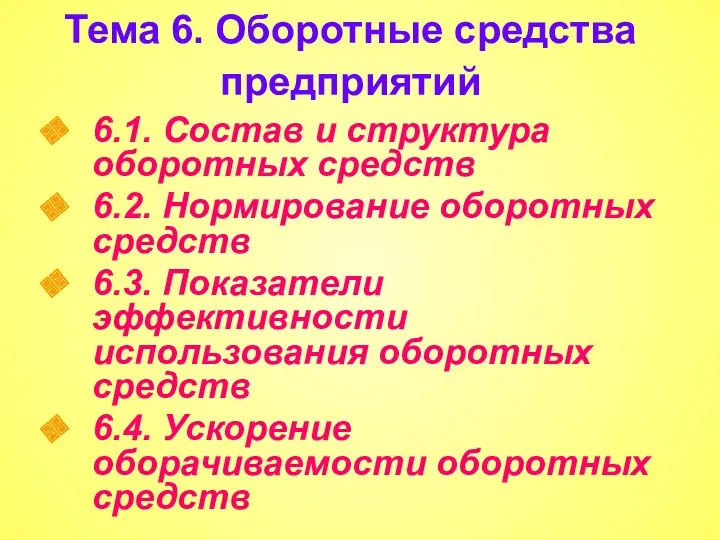

Міжнародний інвестиційний портфель. (Тема 6) Оборотные средства предприятий

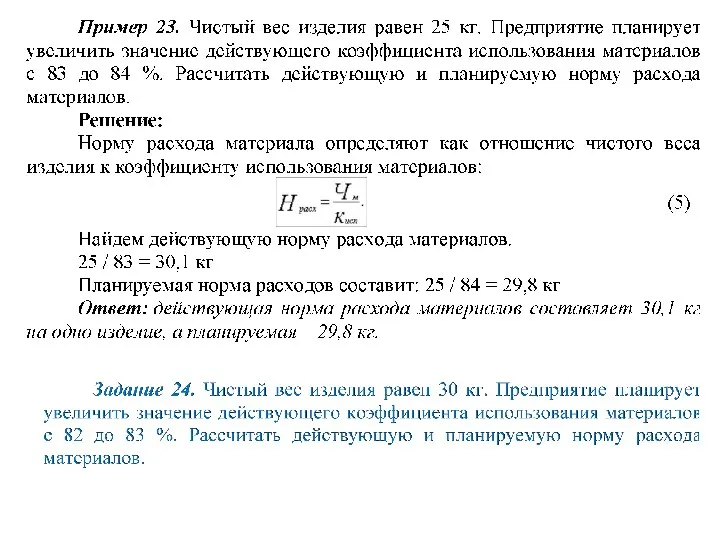

Оборотные средства предприятий Практикум. Запас материальных ресурсов

Практикум. Запас материальных ресурсов Формирование единого документа планирования – плана-графика закупок на 2020-2022 гг. Доработки версии 9.3

Формирование единого документа планирования – плана-графика закупок на 2020-2022 гг. Доработки версии 9.3 Методы расчета ставки капитализации

Методы расчета ставки капитализации Credit Suisse or Credit Suisse Group AG is the second largest banking group in Switzerland

Credit Suisse or Credit Suisse Group AG is the second largest banking group in Switzerland Задачник для подготовки к квалификационному экзамену в области оценочной деятельности по направлению Оценка недвижимости

Задачник для подготовки к квалификационному экзамену в области оценочной деятельности по направлению Оценка недвижимости Совершенствование системы налогового учета у индивидуального предпринимателя, занимающегося розничной торговлей

Совершенствование системы налогового учета у индивидуального предпринимателя, занимающегося розничной торговлей Финансовая политика государства (макроуровень). Финансы и кредит

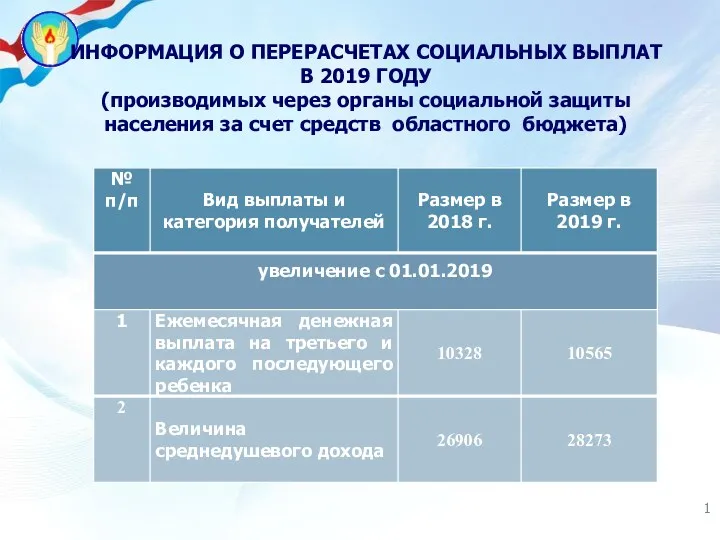

Финансовая политика государства (макроуровень). Финансы и кредит Информация о перерасчетах социальных выплат (через органы социальной защиты населения за счет средств областного бюджета)

Информация о перерасчетах социальных выплат (через органы социальной защиты населения за счет средств областного бюджета) Урок финансовой грамотности

Урок финансовой грамотности Договор лизинга

Договор лизинга Заработная плата и факторы, влияющие на ее размер

Заработная плата и факторы, влияющие на ее размер Монетарное право

Монетарное право Бюджетная классификация

Бюджетная классификация Порядок створення, функціонування та ліквідації страхових компаній

Порядок створення, функціонування та ліквідації страхових компаній Финансовая отчетность предприятия

Финансовая отчетность предприятия Бюджет для граждан

Бюджет для граждан Вопросник по внутреннему контролю финансового бизнес-цикла

Вопросник по внутреннему контролю финансового бизнес-цикла