- Оборотные средства предприятия

Содержание

- 2. Оборотные средства Оборотные срества – это денежные средства предприятия, авансированные в фонды обращения и оборотные производственные

- 4. Источники формирования оборотных средств предприятия Источники оборотных средств предприятия можно поделить на три группы: Собственные оборотные

- 6. Методы списания оборотных средств в производство Списать оборотные средства предприятия в производство, возможно любыми способами такие

- 8. Оптимальная величина оборотных средств Оптимальная величина оборотных средств – уровень при котором с одной стороны обеспечивается

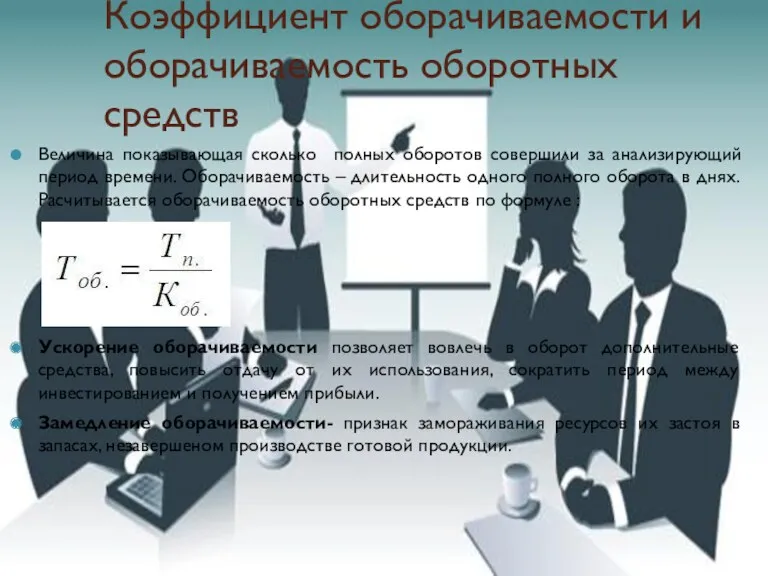

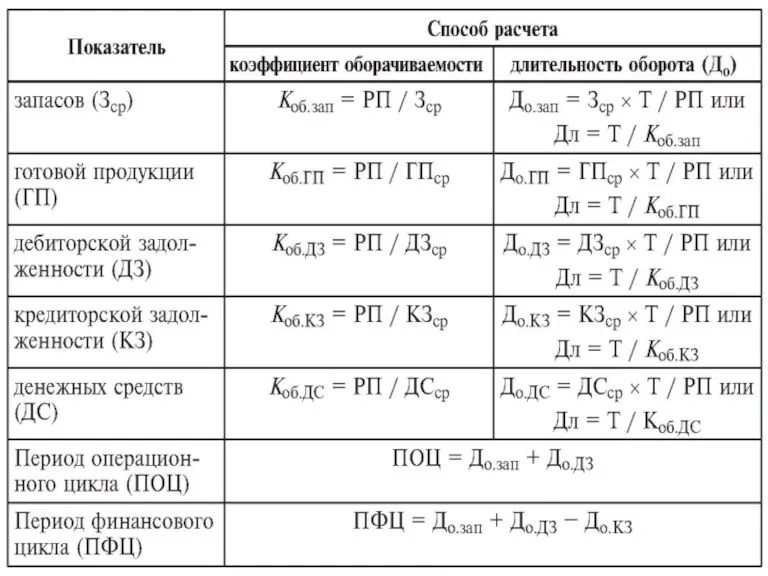

- 9. Коэффициент оборачиваемости и оборачиваемость оборотных средств Величина показывающая сколько полных оборотов совершили за анализирующий период времени.

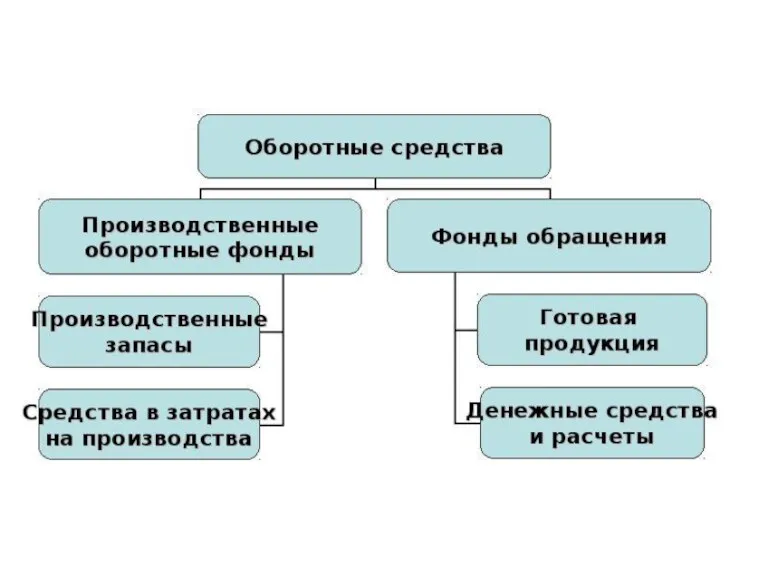

- 11. Оборотные производственные включают: Производственные запасы – предметы труда , подготовленные для запуска в производственный процесс. В

- 13. Оборачиваемость Оборотные средства предприятия находятся в постоянном движении, и функционируют одновременно в двух сферах таких как

- 14. 2 стадия 3 стадия Приобретенные оборотные фонды поступают поступают в производство и при участии орудий труда

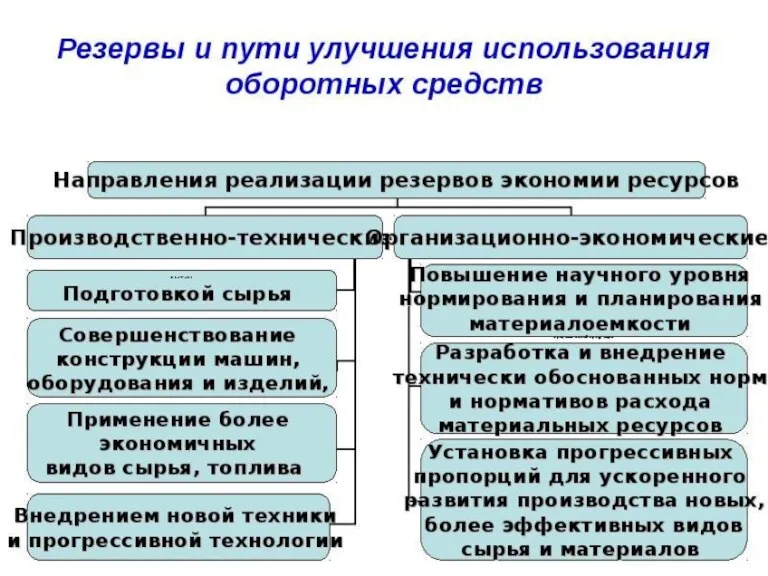

- 15. Управление использованием оборотных средств предполагает реализацию путей ускорения оборачиваемости Интенсификация производственных процессов, сокращение длительности производственного цикла,

- 16. Эффективность использования оборотных средств Зависит от многих факторов, внешних оказывающих влияние независимо от интересов, и деятельности

- 19. Скачать презентацию

Оборотные средства

Оборотные срества – это денежные средства предприятия, авансированные в фонды

Оборотные средства

Оборотные срества – это денежные средства предприятия, авансированные в фонды

Источники формирования оборотных средств предприятия

Источники оборотных средств предприятия можно поделить

Источники формирования оборотных средств предприятия

Источники оборотных средств предприятия можно поделить

Методы списания оборотных средств в производство

Списать оборотные средства предприятия в производство,

Методы списания оборотных средств в производство

Списать оборотные средства предприятия в производство,

Оптимальная величина оборотных средств

Оптимальная величина оборотных средств – уровень при

Оптимальная величина оборотных средств

Оптимальная величина оборотных средств – уровень при

Коэффициент оборачиваемости и оборачиваемость оборотных средств

Величина показывающая сколько полных оборотов

Коэффициент оборачиваемости и оборачиваемость оборотных средств

Величина показывающая сколько полных оборотов

Оборотные производственные включают:

Производственные запасы – предметы труда , подготовленные для

Оборотные производственные включают:

Производственные запасы – предметы труда , подготовленные для

Оборачиваемость

Оборотные средства предприятия находятся в постоянном движении, и функционируют одновременно

Оборачиваемость

Оборотные средства предприятия находятся в постоянном движении, и функционируют одновременно

2 стадия

3 стадия

Приобретенные оборотные фонды поступают поступают в производство и

2 стадия

3 стадия

Приобретенные оборотные фонды поступают поступают в производство и

Управление использованием оборотных средств предполагает реализацию путей ускорения оборачиваемости

Интенсификация производственных

Управление использованием оборотных средств предполагает реализацию путей ускорения оборачиваемости

Интенсификация производственных

Эффективность использования оборотных средств

Зависит от многих факторов, внешних оказывающих влияние независимо

Эффективность использования оборотных средств

Зависит от многих факторов, внешних оказывающих влияние независимо

Фондовая биржа (Розничные инвесторы). Тема 7

Фондовая биржа (Розничные инвесторы). Тема 7 Налоговая ответственность

Налоговая ответственность Обязательное страхование вкладов: проблемы и перспективы( на примере ПАО Росгосстрах Банк)

Обязательное страхование вкладов: проблемы и перспективы( на примере ПАО Росгосстрах Банк) Паспорт продукта Электронная Банковская гарантия

Паспорт продукта Электронная Банковская гарантия Міжнародні розрахунки

Міжнародні розрахунки Балансовый отчет за 2019 год

Балансовый отчет за 2019 год Страховой рынок и его структура

Страховой рынок и его структура Учет государственных ценных бумаг

Учет государственных ценных бумаг Государственный бюджет РФ

Государственный бюджет РФ Создание благоприятных условий для формирования предпринимательского климата

Создание благоприятных условий для формирования предпринимательского климата Моя первая банковская карта. Техника безопасности

Моя первая банковская карта. Техника безопасности Трансформационные Проекты и Фитнес-Марафоны от А до Я: От 0 до первых 100 000 рублей на массовом фитнес-проекте

Трансформационные Проекты и Фитнес-Марафоны от А до Я: От 0 до первых 100 000 рублей на массовом фитнес-проекте Обязательный курс обучения сотрудников банковских платежных агентов

Обязательный курс обучения сотрудников банковских платежных агентов Как начислить зарплату, заплатить НДФЛ и страховые взносы за апрель 2020 года

Как начислить зарплату, заплатить НДФЛ и страховые взносы за апрель 2020 года Правила проверки линейного и сезонного каталогов. Инструкция для аудиторов

Правила проверки линейного и сезонного каталогов. Инструкция для аудиторов Размеры подушевого норматива финансирования среднего образования на 2021год

Размеры подушевого норматива финансирования среднего образования на 2021год Учет финансовых вложений

Учет финансовых вложений Ўзбекистон Республикаси Марказий банки

Ўзбекистон Республикаси Марказий банки Принципы налогообложения Классификация налогов

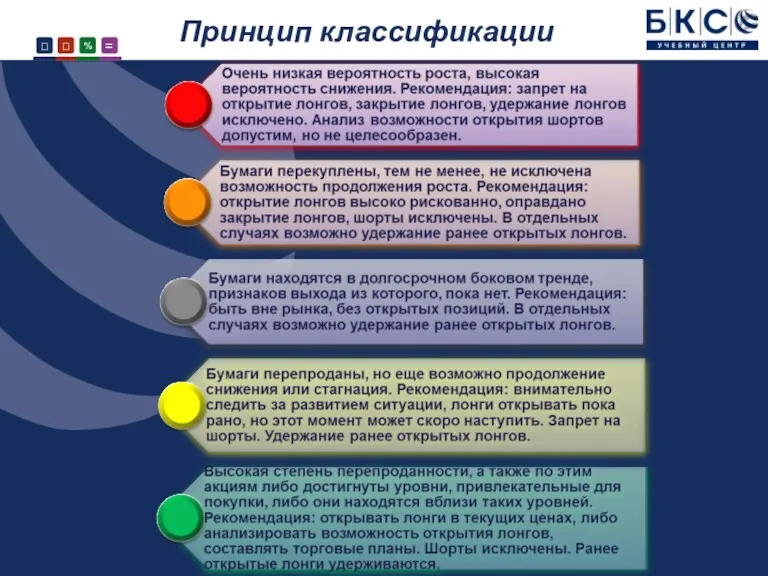

Принципы налогообложения Классификация налогов Принцип классификации акций

Принцип классификации акций Корпоративное управление. Финансовая информация и корпоративная отчетность

Корпоративное управление. Финансовая информация и корпоративная отчетность Анализ бухгалтерского баланса

Анализ бухгалтерского баланса Сутність та види банківських операцій

Сутність та види банківських операцій Информационное обеспечение финансового менеджмента. (Тема 2)

Информационное обеспечение финансового менеджмента. (Тема 2) Ценообразование на медицинские услуги и товары

Ценообразование на медицинские услуги и товары Кредитование юридических лиц в коммерческом банке на примере ПАО “Сбербанк России”

Кредитование юридических лиц в коммерческом банке на примере ПАО “Сбербанк России” Правове положення комерційних банків. (Тема 3)

Правове положення комерційних банків. (Тема 3) Продажа объекта коммерческой недвижимости в городе Орёл

Продажа объекта коммерческой недвижимости в городе Орёл