- Правове положення комерційних банків. (Тема 3)

Содержание

- 2. План 1. Сутність і роль комерційних банків, їх класифікація 2. Порядок утворення і припинення діяльності комерційного

- 3. Міжбанківський ринок кредитних ресурсів - це система, що забезпечує купівлю-продаж вільних кредитних ресурсів між комерційними банками

- 4. Об’єктом міжбанківських кредитних відносин є тимчасово вільні грошові кошти, які надаються у позику. Метою банку-кредитора є

- 5. Ієрархічний взаємозв’язок економічних понять міжбанківського кредитування

- 6. Функції міжбанківського кредиту

- 7. Інструменти міжбанківського ринку Овердрафт за кор. рах Міжбанківські кредити Міжбанківські депозити Депозитні сертифікати Операції Репо Інструменти

- 8. Інструменти міжбанківського ринку

- 9. Міжбанківські депозити – це залучення вільних грошових коштів у тимчасове користування під певний відсоток. При використанні

- 10. Кількісний тендер - тендер, на якому Національний банк наперед установлює ціну, за якою банки можуть одержати

- 11. Перевагами емісії облігацій можна вважати такі:

- 12. Класифікація облігацій банків

- 13. Послідовність дій емітента під час випуску облігацій

- 14. Оголошення про випуск облігацій обов'язково має містити відомості про: • найменування емітента; • орган, який ухвалив

- 16. Скачать презентацию

План

1. Сутність і роль комерційних банків, їх класифікація

2. Порядок утворення і

План

1. Сутність і роль комерційних банків, їх класифікація

2. Порядок утворення і

Міжбанківський ринок кредитних ресурсів - це система, що забезпечує купівлю-продаж вільних

Міжбанківський ринок кредитних ресурсів - це система, що забезпечує купівлю-продаж вільних

Об’єктом міжбанківських кредитних відносин є тимчасово вільні грошові кошти, які надаються

Об’єктом міжбанківських кредитних відносин є тимчасово вільні грошові кошти, які надаються

Ієрархічний взаємозв’язок економічних понять міжбанківського кредитування

Ієрархічний взаємозв’язок економічних понять міжбанківського кредитування

Функції міжбанківського кредиту

Функції міжбанківського кредиту

Інструменти міжбанківського ринку

Овердрафт за кор. рах

Міжбанківські кредити

Міжбанківські депозити

Депозитні сертифікати

Операції Репо

Інструменти комерційних

Інструменти міжбанківського ринку

Овердрафт за кор. рах

Міжбанківські кредити

Міжбанківські депозити

Депозитні сертифікати

Операції Репо

Інструменти комерційних

Інструменти міжбанківського ринку

Інструменти міжбанківського ринку

Міжбанківські депозити – це залучення вільних грошових коштів у тимчасове користування

Міжбанківські депозити – це залучення вільних грошових коштів у тимчасове користування

Кількісний тендер - тендер, на якому Національний банк наперед установлює ціну,

Кількісний тендер - тендер, на якому Національний банк наперед установлює ціну,

Перевагами емісії облігацій можна вважати такі:

Перевагами емісії облігацій можна вважати такі:

Класифікація облігацій банків

Класифікація облігацій банків

Послідовність дій емітента під час випуску облігацій

Послідовність дій емітента під час випуску облігацій

Оголошення про випуск облігацій обов'язково має містити відомості про:

• найменування

Оголошення про випуск облігацій обов'язково має містити відомості про:

• найменування

Финансовые ресурсы и собственный капитал организации. Тема 2

Финансовые ресурсы и собственный капитал организации. Тема 2 Государственный аудит. Модель службы внутреннего контроля и аудита

Государственный аудит. Модель службы внутреннего контроля и аудита Открытый конкурс в электронной форме МИР 2019

Открытый конкурс в электронной форме МИР 2019 Формы предпринимательской деятельности. Налоговый контроль

Формы предпринимательской деятельности. Налоговый контроль Организация контрольноревизионной деятельности

Организация контрольноревизионной деятельности Стратегия повышения экономической эффективности производства и реализации зерна в ОАО”Почапово“

Стратегия повышения экономической эффективности производства и реализации зерна в ОАО”Почапово“ Сущность и цели аудита

Сущность и цели аудита Права и обязанности налогоплательщиков

Права и обязанности налогоплательщиков Основные элементы налогов. Классификация налогов

Основные элементы налогов. Классификация налогов Реализация проекта Финансовая грамотность

Реализация проекта Финансовая грамотность Налог на доходы физических лиц

Налог на доходы физических лиц Финансовая система и финансовая политика

Финансовая система и финансовая политика Методические подходы к оценке стоимости жизненного цикла. Классификация затрат при определении стоимости жизненного цикла

Методические подходы к оценке стоимости жизненного цикла. Классификация затрат при определении стоимости жизненного цикла Заработная плата и факторы ее формирования

Заработная плата и факторы ее формирования Учет материально-производственных запасов. Тема 4

Учет материально-производственных запасов. Тема 4 Стейкхолдеры Альфа-Банка

Стейкхолдеры Альфа-Банка Сложные проценты. Часть 2

Сложные проценты. Часть 2 Interest rates. (Lecture 3)

Interest rates. (Lecture 3) Автоматизация безналичных расчетов

Автоматизация безналичных расчетов Использование анализа финансовых показателей ПАО НК Роснефть для формирования инвестиционной стратегии компании

Использование анализа финансовых показателей ПАО НК Роснефть для формирования инвестиционной стратегии компании Проект Школьная карта

Проект Школьная карта Доходы и расходы семей

Доходы и расходы семей Бюджет для граждан. Министерство финансов Республики Коми

Бюджет для граждан. Министерство финансов Республики Коми Управление дебиторской и кредиторской задолженности

Управление дебиторской и кредиторской задолженности Органы государственного управления финансами

Органы государственного управления финансами Второй этап конкурса Лучший бухгалтер ПАО НК Роснефть – 2018

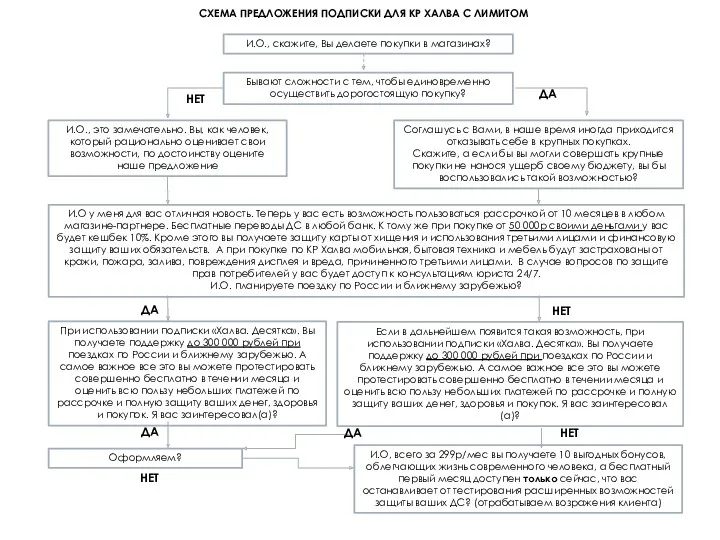

Второй этап конкурса Лучший бухгалтер ПАО НК Роснефть – 2018 Схема предложения подписки Халва. Десятка

Схема предложения подписки Халва. Десятка Деньги и их функции

Деньги и их функции