- Основные элементы налогов. Классификация налогов

Содержание

- 2. Элементы налога Элементы налога - это регламентированные налоговым законодательством составные части налога, определяющие условия его применения.

- 3. Основные элементы налогов Основными элементами налога считаются те, отсутствие или неопределенность которых, делает налог неустановленным. Соответственно

- 4. Основные элементы налогов Субъект налога, или налогоплательщики и плательщики сборов и пошлин - это физические и

- 5. Основные элементы налогов источник налога – то из чего выплачивается доход. Например, источником налога на заработную

- 6. Основные элементы налогов Ставка налога - это величина налоговых начислений на единицу измерения налоговой базы; Налоговый

- 7. Основные элементы налогов Налоговый период - это календарный год или другой период времени применительно к отдельным

- 8. Классификация налогов По способу взимания В зависимости от органа, который устанавливает и имеет право изменять и

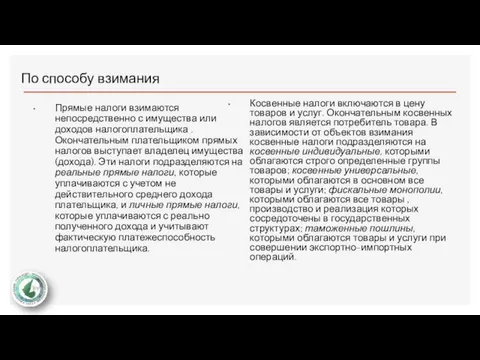

- 9. По способу взимания Прямые налоги взимаются непосредственно с имущества или доходов налогоплательщика . Окончательным плательщиком прямых

- 10. В зависимости от органа, который устанавливает и имеет право изменять и конкретизировать налоги Федеральные (общегосударственные) налоги

- 11. По целевой направленности введения налогов Абстрактные (общие) налоги, предназначенные для формирования доходной части бюджета в целом

- 12. В зависимости от субъекта-налогоплательщика Налоги, взимаемые с физических лиц Налоги, взимаемые с предприятий и организаций Смежные

- 13. По уровню бюджета Закрепленные налоги, непосредственно и целиком поступающие в тот или иной бюджет или внебюджетный

- 14. По порядку введения Общеобязательные налоги, которые взимаются на всей территории страны независимо от бюджета, в который

- 15. По срокам уплаты Срочные налоги Периодично-календарные налоги

- 16. По характеру связи: Налоги, построенные по принципу резиденства Налоги, построенные по принципу территориальности

- 17. Расходы по уплате налогов: Включаются полностью или частично в себестоимость продукции Включаются в цену продукции Относятся

- 19. Скачать презентацию

Элементы налога

Элементы налога - это регламентированные налоговым законодательством составные части налога,

Элементы налога

Элементы налога - это регламентированные налоговым законодательством составные части налога,

Основные элементы налогов

Основными элементами налога считаются те, отсутствие или неопределенность которых,

Основные элементы налогов

Основными элементами налога считаются те, отсутствие или неопределенность которых,

Основные элементы налогов

Субъект налога, или налогоплательщики и плательщики сборов и пошлин

Основные элементы налогов

Субъект налога, или налогоплательщики и плательщики сборов и пошлин

Основные элементы налогов

источник налога – то из чего выплачивается доход. Например,

Основные элементы налогов

источник налога – то из чего выплачивается доход. Например,

Основные элементы налогов

Ставка налога - это величина налоговых начислений на единицу

Основные элементы налогов

Ставка налога - это величина налоговых начислений на единицу

Основные элементы налогов

Налоговый период - это календарный год или другой период

Основные элементы налогов

Налоговый период - это календарный год или другой период

Классификация налогов

По способу взимания

В зависимости от органа, который устанавливает и имеет

Классификация налогов

По способу взимания

В зависимости от органа, который устанавливает и имеет

По способу взимания

Прямые налоги взимаются непосредственно с имущества или доходов налогоплательщика

По способу взимания

Прямые налоги взимаются непосредственно с имущества или доходов налогоплательщика

В зависимости от органа, который устанавливает и имеет право изменять и

В зависимости от органа, который устанавливает и имеет право изменять и

По целевой направленности введения налогов

Абстрактные (общие) налоги, предназначенные для формирования доходной

По целевой направленности введения налогов

Абстрактные (общие) налоги, предназначенные для формирования доходной

В зависимости от субъекта-налогоплательщика

Налоги, взимаемые с физических лиц

Налоги, взимаемые с предприятий

В зависимости от субъекта-налогоплательщика

Налоги, взимаемые с физических лиц

Налоги, взимаемые с предприятий

По уровню бюджета

Закрепленные налоги, непосредственно и целиком поступающие в тот или

По уровню бюджета

Закрепленные налоги, непосредственно и целиком поступающие в тот или

По порядку введения

Общеобязательные налоги, которые взимаются на всей территории страны независимо

По порядку введения

Общеобязательные налоги, которые взимаются на всей территории страны независимо

По срокам уплаты

Срочные налоги

Периодично-календарные налоги

По срокам уплаты

Срочные налоги

Периодично-календарные налоги

По характеру связи:

Налоги, построенные по принципу резиденства

Налоги, построенные по принципу территориальности

По характеру связи:

Налоги, построенные по принципу резиденства

Налоги, построенные по принципу территориальности

Расходы по уплате налогов:

Включаются полностью или частично в себестоимость продукции

Включаются в

Расходы по уплате налогов:

Включаются полностью или частично в себестоимость продукции

Включаются в

Облік нематеріальних активів на підприємстві

Облік нематеріальних активів на підприємстві Меры поддержки бизнеса в 2019 году

Меры поддержки бизнеса в 2019 году Банк ВТБ 24

Банк ВТБ 24 Исполнение бюджета в городе Краснодар

Исполнение бюджета в городе Краснодар Документооборот и заполнение. Заявления о страховании по договору Премиум

Документооборот и заполнение. Заявления о страховании по договору Премиум Финансово-правовая норма

Финансово-правовая норма Приват банкинг в России

Приват банкинг в России Инвестиционная политика предприятия

Инвестиционная политика предприятия HSBC. The world’s local bank

HSBC. The world’s local bank Бухгалтерский учет основных средств

Бухгалтерский учет основных средств Контроль складского учета. Инвентаризация

Контроль складского учета. Инвентаризация Оценка рыночной стоимости недвижимости при вступлении в права наследования

Оценка рыночной стоимости недвижимости при вступлении в права наследования Державне регулювання ринків фінансових послуг

Державне регулювання ринків фінансових послуг Ipsos for non-ru suppliers

Ipsos for non-ru suppliers Сущность, виды и функции денег

Сущность, виды и функции денег Налогообложение физических лиц в РФ

Налогообложение физических лиц в РФ Бухгалтерский учёт как источник информации для проведения оценки предприятия

Бухгалтерский учёт как источник информации для проведения оценки предприятия Финансовая политика государства (макроуровень). Финансы и кредит

Финансовая политика государства (макроуровень). Финансы и кредит Налоги с физических лиц

Налоги с физических лиц Понятие, предмет, объекты и методы управленческого учета

Понятие, предмет, объекты и методы управленческого учета Фінансовий лізинг у системі інструментів інноваційному розвитку економіки України

Фінансовий лізинг у системі інструментів інноваційному розвитку економіки України Illumination entertainment or how minions made billions

Illumination entertainment or how minions made billions Развитие финансово-кредитных отношений в XVIII веке. (Тема 5)

Развитие финансово-кредитных отношений в XVIII веке. (Тема 5) Закон о банкротстве физических лиц усугубляет проблему роста просроченной задолженности

Закон о банкротстве физических лиц усугубляет проблему роста просроченной задолженности Правовые основы финансового контроля

Правовые основы финансового контроля Социальная политика государства (8 класс)

Социальная политика государства (8 класс) Анализ портфеля акций

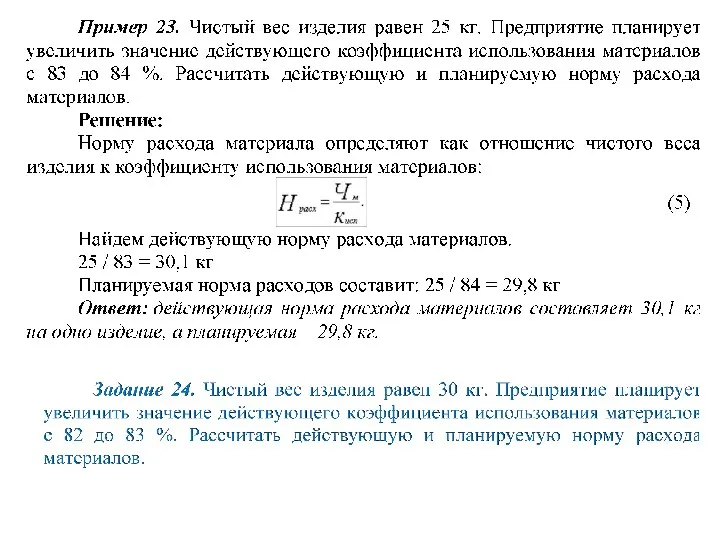

Анализ портфеля акций Практикум. Запас материальных ресурсов

Практикум. Запас материальных ресурсов