- Правовые основы финансового контроля

Содержание

- 2. Учебные вопросы Понятие, значение, цели и задачи осуществления финансового контроля. Система финансового контроля. Классификация финансового контроля.

- 3. Понятие, значение, цели и задачи финансового контроля Финансовый контроль – форма реализации контрольной функции финансов. Финансовый

- 4. Обязательным условием эффективного функционирования характерной для рыночной экономики системы свободного многоукладного хозяйствования является соблюдение прав, обязательств

- 5. Основными целями осуществления финансово контроля в условиях рынка являются: обеспечение эффективности государственного управления, проверка соблюдения финансового

- 6. Контроль является неотъемлемым элементом процесса государственного управления. Он способствует успешной реализации задач, стоящих перед бюджетной системой

- 7. Объектом финансового контроля является бюджетная система и бюджетный процесс. Бюджетная система РФ- совокупность бюджетов всех уровней

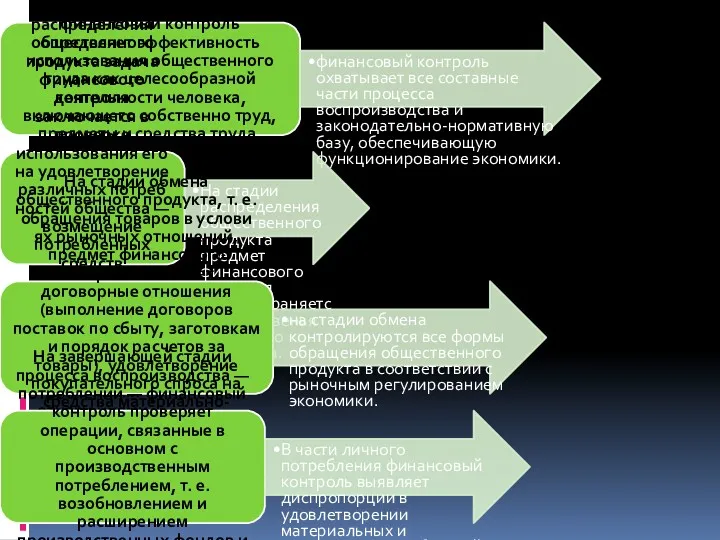

- 8. Контролируя производственные отношения и производительные силы в сфере производства, финансовый контроль определяет эффективность использования общественного труда

- 9. На всех стадиях процесса воспроизводства финансовый контроль является средством выявления противоречий с целью их регулирования экономическими

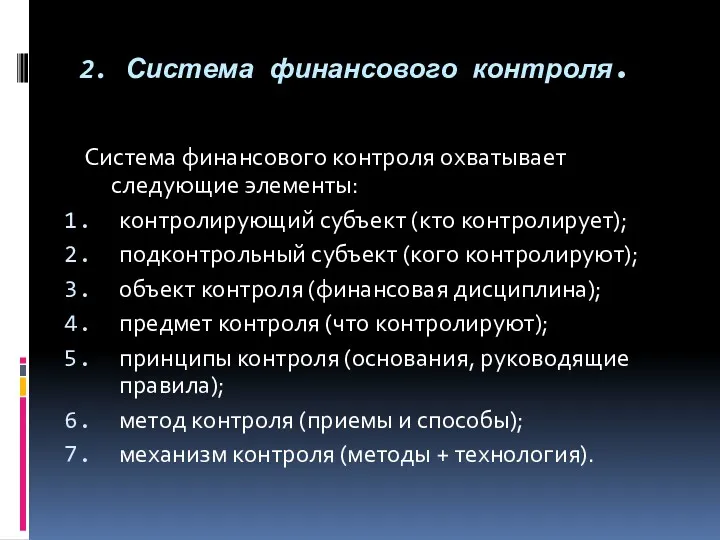

- 10. 2. Система финансового контроля. Система финансового контроля охватывает следующие элементы: контролирующий субъект (кто контролирует); подконтрольный субъект

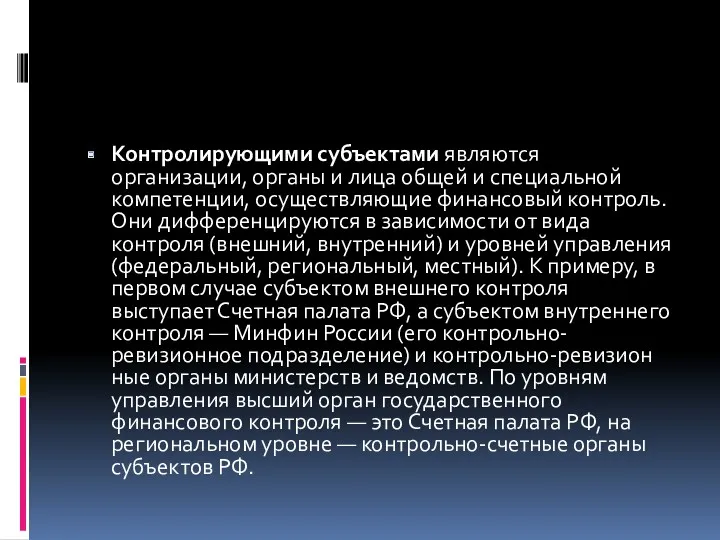

- 11. Контролирующими субъектами являются организации, органы и лица общей и специальной компетенции, осуществляющие финансовый контроль. Они дифференцируются

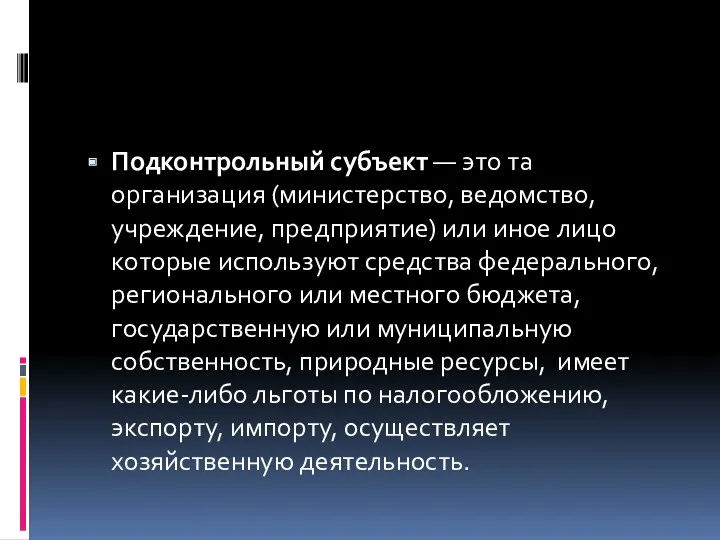

- 12. Подконтрольный субъект — это та организация (министерство, ведомство, учреждение, предприятие) или иное лицо которые используют средства

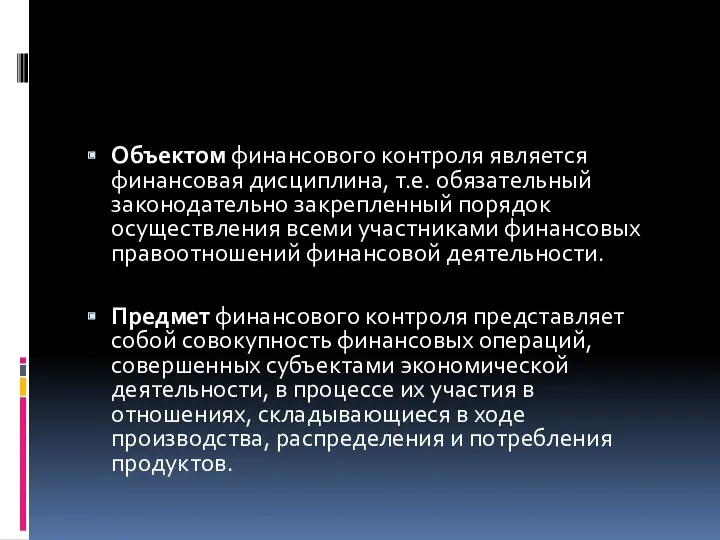

- 13. Объектом финансового контроля является финансовая дисциплина, т.е. обязательный законодательно закрепленный порядок осуществления всеми участниками финансовых правоотношений

- 14. принципы финансового контроля. Принцип плановости В этой связи субъекты контроля проводят свою работу на основе годовых,

- 15. Принцип законности обусловлен Конституцией Российской Федерации, предусматривающей, что государство, все его органы (в том числе и

- 16. Выделяют две группы методов финансового контроля: общенаучные методы; специфические контрольные методы. Содержание каждого метода представляет собой

- 17. Классификация финансового контроля Финансовый контроль классифицируется на виды по ряду признаков: По формам осуществления финансового контроля

- 18. Превентивные (от лат, praeventus — предупреждающий, предупредительны контрольные проверки организуются на стадии предварительного контроля производственной и

- 19. Текущие контрольные проверки — форма текущего контроля конкретных операций хозяйственной деятельности организаций. Проводятся текущие проверки всеми

- 20. Тематические контрольные проверки — форма текущего финансового контроля однородных хозяйственных операций, выполняемых организациями, например, использования материальных,

- 21. Ревизия — это форма контрольного мероприятия, применяемая для углубленного и расширенного охвата объекта контроля. Отличительной чертой

- 22. По уровням управления контрольные мероприятия можно разделить на: общегосударственные, когда осуществляется проверка ряда министерств и ведомств;

- 23. По информационному обеспечению различают документальный и фактический контроль. Документальный контроль заключается в установлении сущности и достоверности

- 24. Под сопутствующими аудиту услугами закон определяет оказание аудиторскими организациями и индивидуальными аудиторами следующих услуг: 1) постановка,

- 25. Аудиторское обслуживание полностью независимо от государственных управленческих структур, гарантирует конфиденциальность и сохранение аудиторской тайны, поэтому имеет

- 26. Аудиторское заключение может быть: 1) безусловно положительное – составление такого заключения означает, что отчетность подготовлена таким

- 27. Права аудитора: проверять в полном объёме документацию, связанную с финансово-хозяйственной деятельностью аудируемого лица, а также фактическое

- 28. 4. Акты финансового контроля Результаты финансово-контрольного мероприятия каждого объекта оформляются в виде акта, в котором отражаются

- 29. Составляют и подписывают инспекторы, проводившие финансово-контрольное мероприятие на данном объекте. В случае несогласия инспектора с отраженными

- 30. В случае несогласия должностных лиц с фактами, изложенными предлагается подписать акт с указанием на наличие замечаний.

- 31. Сфера полномочий Счетной палаты – контроль за федеральной собственностью и расходованием федеральных денежных средств. Все юридические

- 32. Перед должностными лицами Счетной палаты поставлены следующие задачи: 1) организация контроля исполнения федерального бюджета и внебюджетных

- 33. Основные формы контроля, проводимого Счетной палатой, – тематические проверки и ревизии. При выявлении фактов грубых нарушений

- 34. Некоторые функции финансового контроля возложены на Главное контрольное управление Президента РФ, которое было создано Указом Президента

- 35. Контрольное управление обладает правом требовать от руководителей государственных органов, организаций и предприятий документы, материалы и иную

- 36. Органы Федерального казначейства призваны осуществлять государственную бюджетную политику, управлять процессами исполнения федерального бюджета, контролируя при этом

- 37. Органы Казначейства имеют право производить проверки денежных документов, отчетов и смет в государственных органах, банках, на

- 38. Негосударственный финансовый контроль Формирование основ рыночной экономики повышает роль тех видов финансового контроля, которые проводятся на

- 40. Скачать презентацию

Учебные вопросы

Понятие, значение, цели и задачи осуществления финансового контроля.

Система финансового

Учебные вопросы

Понятие, значение, цели и задачи осуществления финансового контроля.

Система финансового

Понятие, значение, цели и задачи финансового контроля

Финансовый контроль – форма реализации

Понятие, значение, цели и задачи финансового контроля

Финансовый контроль – форма реализации

Обязательным условием эффективного функционирования характерной для рыночной экономики системы свободного многоукладного

Обязательным условием эффективного функционирования характерной для рыночной экономики системы свободного многоукладного

Основными целями осуществления

финансово контроля в условиях рынка являются:

обеспечение эффективности государственного

Основными целями осуществления

финансово контроля в условиях рынка являются:

обеспечение эффективности государственного

Контроль является неотъемлемым элементом процесса государственного управления. Он способствует успешной реализации

Контроль является неотъемлемым элементом процесса государственного управления. Он способствует успешной реализации

Объектом финансового контроля является бюджетная система и бюджетный процесс. Бюджетная система

Объектом финансового контроля является бюджетная система и бюджетный процесс. Бюджетная система

Контролируя производственные отношения и производительные силы в сфере производства, финансовый контроль

Контролируя производственные отношения и производительные силы в сфере производства, финансовый контроль

На всех стадиях процесса воспроизводства финансовый контроль является средством выявления противоречий

На всех стадиях процесса воспроизводства финансовый контроль является средством выявления противоречий

2. Система финансового контроля.

Система финансового контроля охватывает следующие элементы:

контролирующий субъект

2. Система финансового контроля.

Система финансового контроля охватывает следующие элементы:

контролирующий субъект

Контролирующими субъектами являются организации, органы и лица общей и специальной компетенции,

Контролирующими субъектами являются организации, органы и лица общей и специальной компетенции,

Подконтрольный субъект — это та организация (министерство, ведомство, учреждение, предприятие) или

Подконтрольный субъект — это та организация (министерство, ведомство, учреждение, предприятие) или

Объектом финансового контроля является финансовая дисциплина, т.е. обязательный законодательно закрепленный порядок

Объектом финансового контроля является финансовая дисциплина, т.е. обязательный законодательно закрепленный порядок

принципы финансового контроля.

Принцип плановости

В этой связи субъекты контроля проводят свою

принципы финансового контроля.

Принцип плановости

В этой связи субъекты контроля проводят свою

Принцип законности

обусловлен Конституцией Российской Федерации, предусматривающей, что государство, все его

Принцип законности

обусловлен Конституцией Российской Федерации, предусматривающей, что государство, все его

Выделяют две группы методов финансового контроля:

общенаучные методы;

специфические контрольные методы.

Содержание

Выделяют две группы методов финансового контроля:

общенаучные методы;

специфические контрольные методы.

Содержание

Классификация финансового контроля

Финансовый контроль классифицируется на виды по ряду признаков:

По формам

Классификация финансового контроля

Финансовый контроль классифицируется на виды по ряду признаков:

По формам

Превентивные (от лат, praeventus — предупреждающий, предупредительны контрольные проверки организуются на

Превентивные (от лат, praeventus — предупреждающий, предупредительны контрольные проверки организуются на

Текущие контрольные проверки — форма текущего контроля конкретных операций хозяйственной деятельности

Текущие контрольные проверки — форма текущего контроля конкретных операций хозяйственной деятельности

Тематические контрольные проверки — форма текущего финансового контроля однородных хозяйственных операций,

Тематические контрольные проверки — форма текущего финансового контроля однородных хозяйственных операций,

Ревизия — это форма контрольного мероприятия, применяемая для углубленного и расширенного

Ревизия — это форма контрольного мероприятия, применяемая для углубленного и расширенного

По уровням управления контрольные мероприятия можно разделить на:

общегосударственные, когда осуществляется проверка

По уровням управления контрольные мероприятия можно разделить на:

общегосударственные, когда осуществляется проверка

По информационному обеспечению различают документальный и фактический контроль.

Документальный контроль заключается в

По информационному обеспечению различают документальный и фактический контроль.

Документальный контроль заключается в

Под сопутствующими аудиту услугами закон определяет оказание аудиторскими организациями и индивидуальными

Под сопутствующими аудиту услугами закон определяет оказание аудиторскими организациями и индивидуальными

Аудиторское обслуживание полностью независимо от государственных управленческих структур, гарантирует конфиденциальность и

Аудиторское обслуживание полностью независимо от государственных управленческих структур, гарантирует конфиденциальность и

Аудиторское заключение может быть:

1) безусловно положительное – составление такого заключения означает, что

Аудиторское заключение может быть:

1) безусловно положительное – составление такого заключения означает, что

Права аудитора:

проверять в полном объёме документацию, связанную с финансово-хозяйственной деятельностью

Права аудитора:

проверять в полном объёме документацию, связанную с финансово-хозяйственной деятельностью

4. Акты финансового контроля

Результаты финансово-контрольного мероприятия каждого объекта оформляются в

4. Акты финансового контроля

Результаты финансово-контрольного мероприятия каждого объекта оформляются в

Составляют и подписывают инспекторы, проводившие финансово-контрольное мероприятие на данном объекте. В

Составляют и подписывают инспекторы, проводившие финансово-контрольное мероприятие на данном объекте. В

В случае несогласия должностных лиц с фактами, изложенными предлагается подписать акт

Сфера полномочий Счетной палаты – контроль за федеральной собственностью и расходованием

Сфера полномочий Счетной палаты – контроль за федеральной собственностью и расходованием

Перед должностными лицами Счетной палаты поставлены следующие задачи:

1) организация контроля исполнения федерального

Перед должностными лицами Счетной палаты поставлены следующие задачи:

1) организация контроля исполнения федерального

Основные формы контроля, проводимого Счетной палатой, – тематические проверки и ревизии. При

Основные формы контроля, проводимого Счетной палатой, – тематические проверки и ревизии. При

Некоторые функции финансового контроля возложены на Главное контрольное управление Президента РФ,

Некоторые функции финансового контроля возложены на Главное контрольное управление Президента РФ,

Контрольное управление обладает правом требовать от руководителей государственных органов, организаций и

Контрольное управление обладает правом требовать от руководителей государственных органов, организаций и

Органы Федерального казначейства призваны осуществлять государственную бюджетную политику, управлять процессами исполнения

Органы Федерального казначейства призваны осуществлять государственную бюджетную политику, управлять процессами исполнения

Органы Казначейства имеют право производить проверки денежных документов, отчетов и смет

Органы Казначейства имеют право производить проверки денежных документов, отчетов и смет

Негосударственный финансовый контроль

Формирование основ рыночной экономики повышает роль тех видов финансового

Негосударственный финансовый контроль

Формирование основ рыночной экономики повышает роль тех видов финансового

Сабақтың тақырыбы, Бухгалтерлік есепте құжат айналым ұйымдастыру. Есеп циклі

Сабақтың тақырыбы, Бухгалтерлік есепте құжат айналым ұйымдастыру. Есеп циклі Стоимостная оценка облигаций

Стоимостная оценка облигаций Страхование рисков. Взаимодействие человека со страховыми компаниями

Страхование рисков. Взаимодействие человека со страховыми компаниями Способы и процедуры ведения бухгалтерского учета

Способы и процедуры ведения бухгалтерского учета What is Crowdfunding

What is Crowdfunding Салық салудың экономикалық аспектірлері

Салық салудың экономикалық аспектірлері Анализ и оценка финансовой безопасности организации

Анализ и оценка финансовой безопасности организации Кредитные взаимоотношнения предприятий с коммерческими банками

Кредитные взаимоотношнения предприятий с коммерческими банками Қаржы апараты және қаржы жүйес

Қаржы апараты және қаржы жүйес Обязательное пенсионное страхование

Обязательное пенсионное страхование Анализ бухгалтерской (финансовой) отчетности

Анализ бухгалтерской (финансовой) отчетности Мошенничество на финансовых рынках

Мошенничество на финансовых рынках Налоговая система в РФ

Налоговая система в РФ Финансовый сектор экономики и основы его функционирования

Финансовый сектор экономики и основы его функционирования Индивидуальные инвестиционные cчета

Индивидуальные инвестиционные cчета База даних Stop fraud

База даних Stop fraud Добровольное медицинское страхование. Программа Антиклещ

Добровольное медицинское страхование. Программа Антиклещ Статистика валют и валютных курсов

Статистика валют и валютных курсов Оцінка фінансового стану підприємства

Оцінка фінансового стану підприємства Инвестиции

Инвестиции Оборотные средства предприятия

Оборотные средства предприятия Структура мирового финансового рынка

Структура мирового финансового рынка Управление финансовой устойчивостью и платежеспособностью организации

Управление финансовой устойчивостью и платежеспособностью организации Управление оборотными активами предприятия

Управление оборотными активами предприятия Korporacje międzynarodowe. Wykład V. Atrakcyjność inwestycyjna Polski

Korporacje międzynarodowe. Wykład V. Atrakcyjność inwestycyjna Polski Нематериальные активы

Нематериальные активы Страховые программы АльфаСтрахование

Страховые программы АльфаСтрахование Налог для самозанятых граждан

Налог для самозанятых граждан