- Оцінка фінансового стану підприємства

Содержание

- 2. Питання лекції: 1. Сутність фінансового стану підприємства. 2. Показники оцінки фінансового стану та методика їх розрахунку.

- 3. Фінансовий стан підприємства – це одна з найважливіших характеристик виробничо-фінансової діяльності підприємств. Він може бути добрим

- 4. Фінансовий стан підприємства – рівень його забезпеченості відповідним обсягом фінансових ресурсів, необхідних для здійснення ефективної господарської

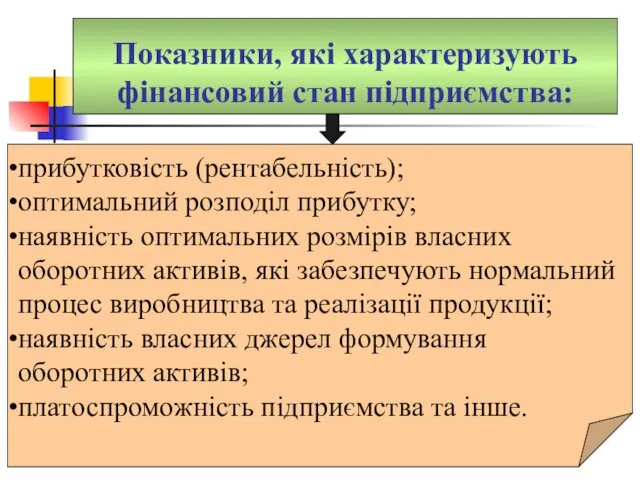

- 5. Метою оцінки фінансового стану підприємства виступає пошук резервів збільшення його прибутковості, рентабельності і платоспроможності.

- 6. прибутковість (рентабельність); оптимальний розподіл прибутку; наявність оптимальних розмірів власних оборотних активів, які забезпечують нормальний процес виробництва

- 7. Основні напрями фінансового аналізу

- 8. Ліквідність і платоспроможність Рентабельність Фінансова стійкість Ділова активність Фінансовий стан підприємства Основні елементи фінансового стану підприємства

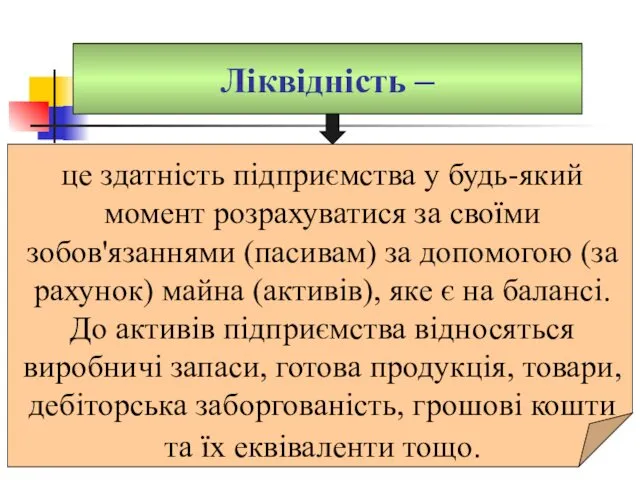

- 9. Ліквідність – це здатність підприємства у будь-який момент розрахуватися за своїми зобов'язаннями (пасивам) за допомогою (за

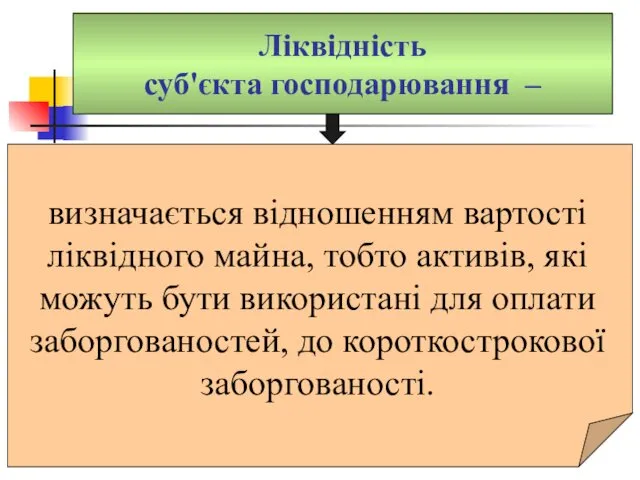

- 10. Ліквідність суб'єкта господарювання – визначається відношенням вартості ліквідного майна, тобто активів, які можуть бути використані для

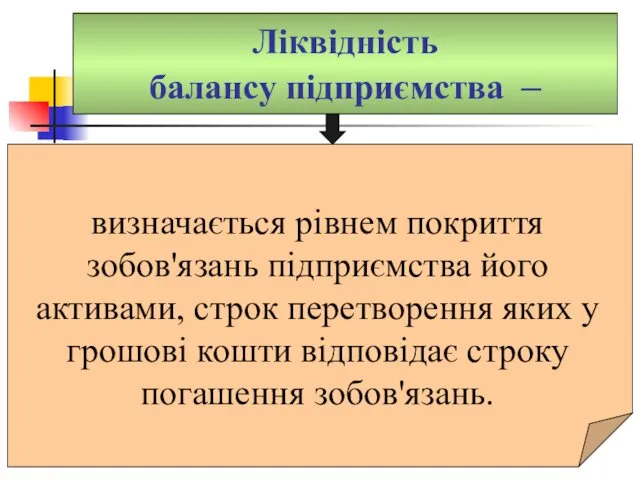

- 11. Ліквідність балансу підприємства – визначається рівнем покриття зобов'язань підприємства його активами, строк перетворення яких у грошові

- 12. Платоспроможність характеризується достатньою кількістю оборотних активів підприємства для погашення своїх зобов'язань протягом року. Підприємство визнається неплатоспроможним

- 13. Незадовільна структура балансу - це такий стан майна і зобов'язань боржника, коли за його майно не

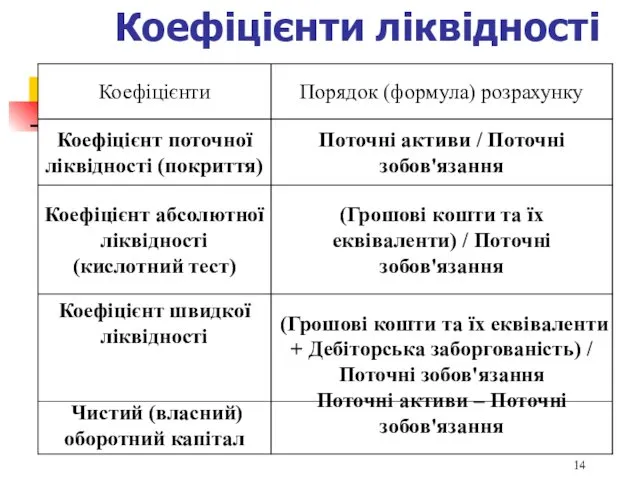

- 14. Коефіцієнти ліквідності

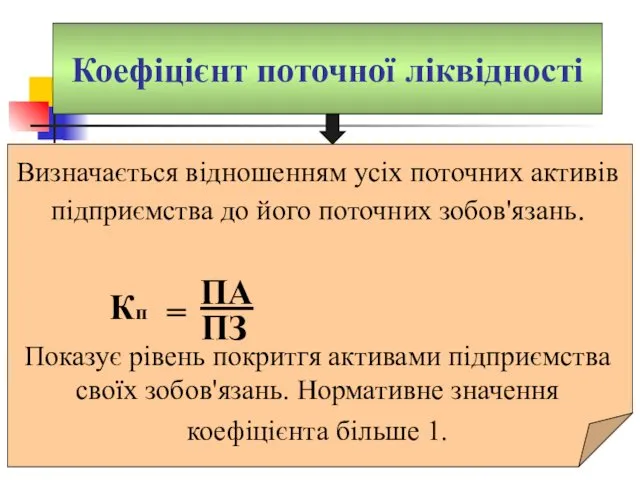

- 15. Коефіцієнт поточної ліквідності Визначається відношенням усіх поточних активів підприємства до його поточних зобов'язань. Показує рівень покритгя

- 16. Коефіцієнт швидкої ліквідності Розраховується діленням найбільш ліквідних активів та активів, які швидко реалізовуються (грошових коштів і

- 17. Коефіцієнт абсолютної ліквідності Характеризується рівнем покриття зобов'язань підприємства його активами, строк перетворення яких у гроші відповідає

- 18. Коефіцієнти фінансового лівериджу (заборгованості, структури капіталу)

- 19. Коефіцієнти покриття

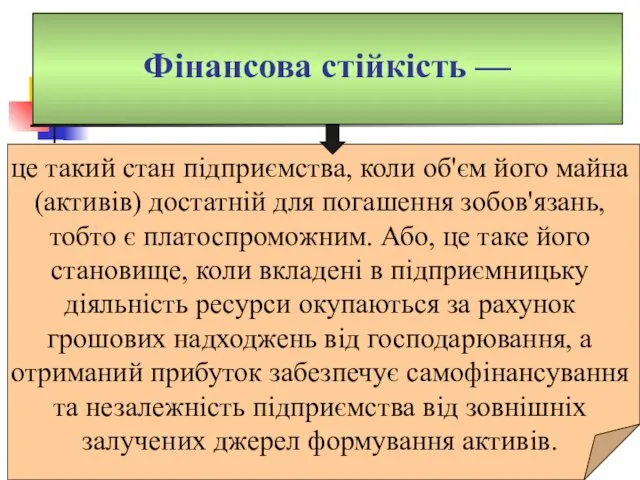

- 20. Фінансова стійкість — це такий стан підприємства, коли об'єм його майна (активів) достатній для погашення зобов'язань,

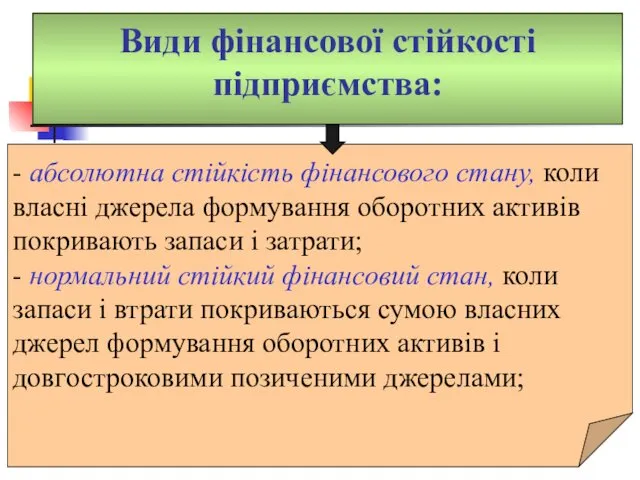

- 21. Види фінансової стійкості підприємства: - абсолютна стійкість фінансового стану, коли власні джерела формування оборотних активів покривають

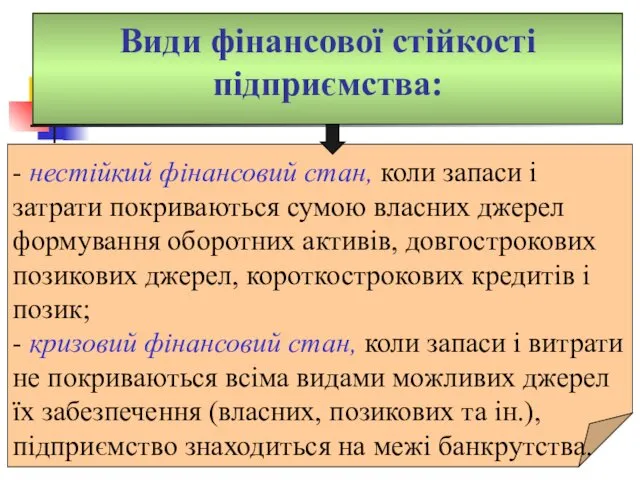

- 22. Види фінансової стійкості підприємства: - нестійкий фінансовий стан, коли запаси і затрати покриваються сумою власних джерел

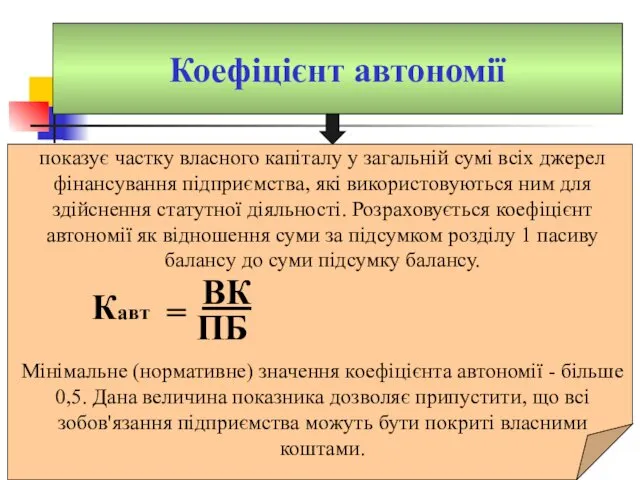

- 23. Коефіцієнт автономії показує частку власного капіталу у загальній сумі всіх джерел фінансування підприємства, які використовуються ним

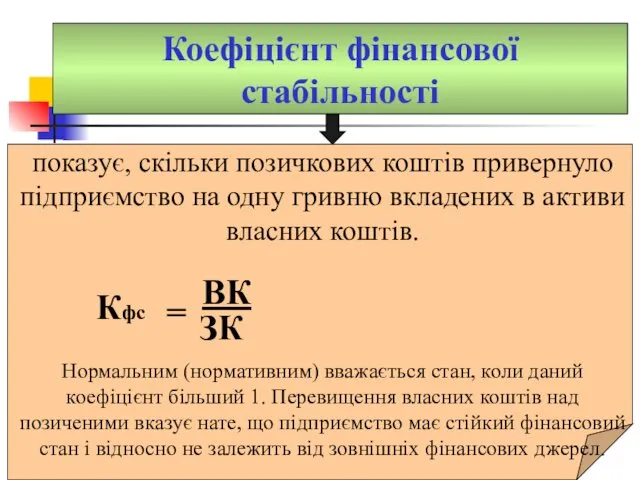

- 24. Коефіцієнт фінансової стабільності показує, скільки позичкових коштів привернуло підприємство на одну гривню вкладених в активи власних

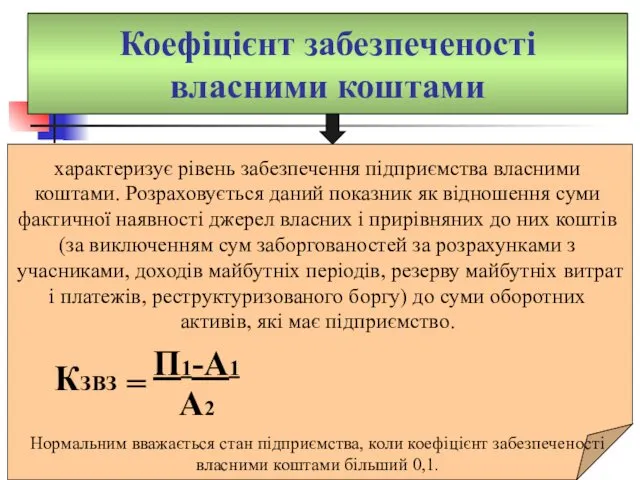

- 25. Коефіцієнт забезпеченості власними коштами характеризує рівень забезпечення підприємства власними коштами. Розраховується даний показник як відношення суми

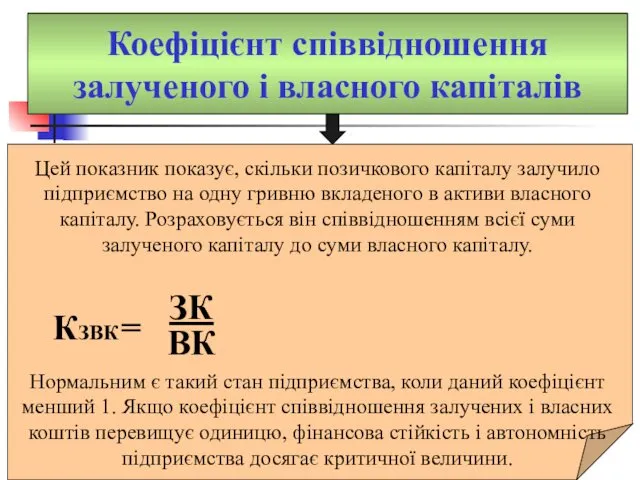

- 26. Коефіцієнт співвідношення залученого і власного капіталів Цей показник показує, скільки позичкового капіталу залучило підприємство на одну

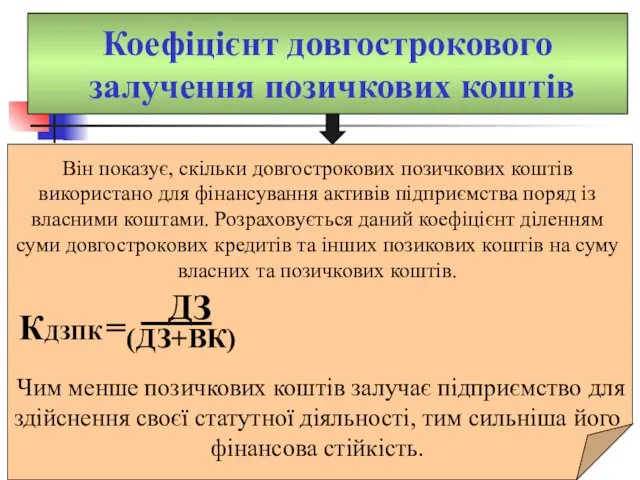

- 27. Коефіцієнт довгострокового залучення позичкових коштів Він показує, скільки довгострокових позичкових коштів використано для фінансування активів підприємства

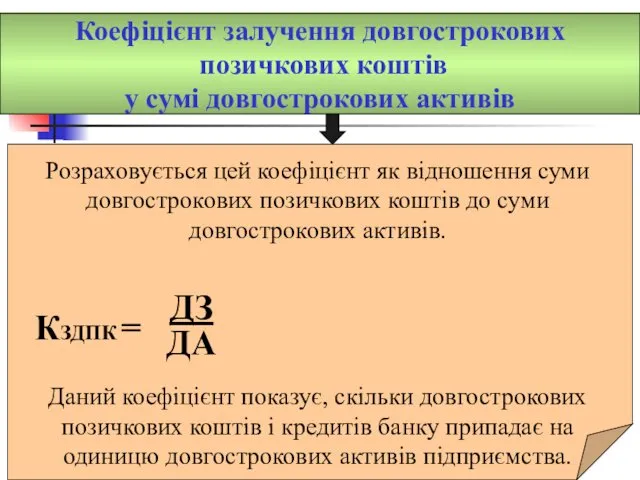

- 28. Коефіцієнт залучення довгострокових позичкових коштів у сумі довгострокових активів Розраховується цей коефіцієнт як відношення суми довгострокових

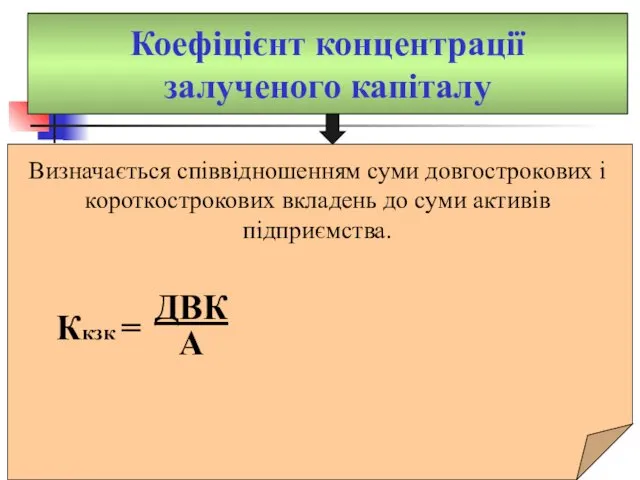

- 29. Коефіцієнт концентрації залученого капіталу Визначається співвідношенням суми довгострокових і короткострокових вкладень до суми активів підприємства. Ккзк

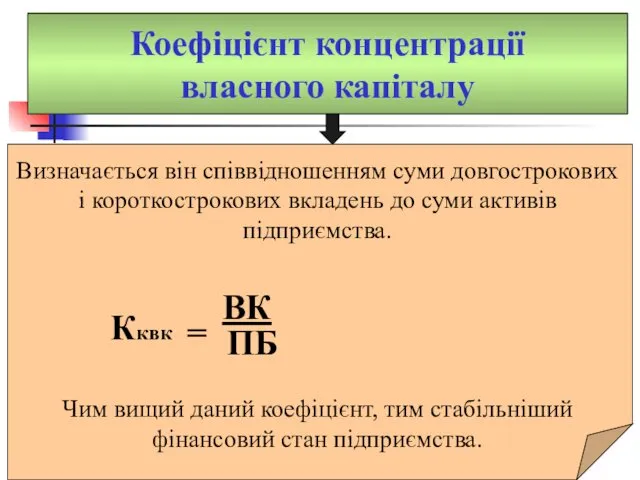

- 30. Коефіцієнт концентрації власного капіталу Визначається він співвідношенням суми довгострокових і короткострокових вкладень до суми активів підприємства.

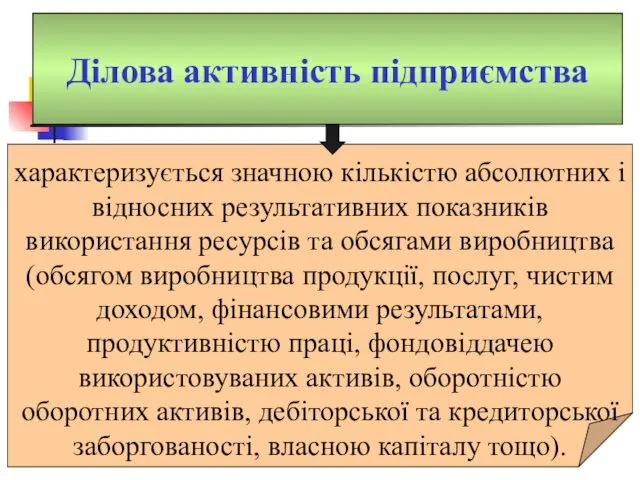

- 31. Ділова активність підприємства характеризується значною кількістю абсолютних і відносних результативних показників використання ресурсів та обсягами виробництва

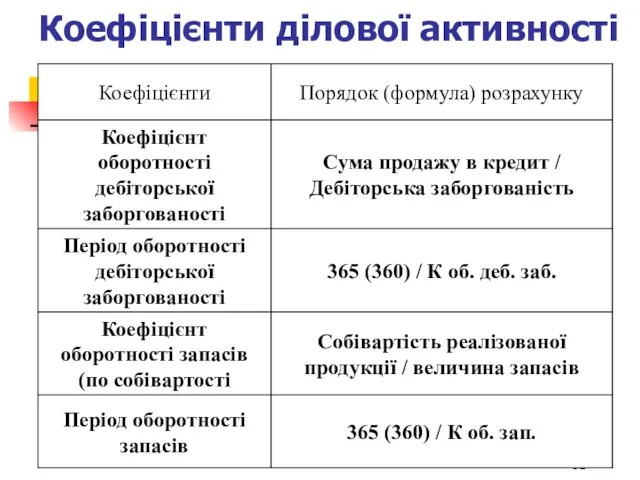

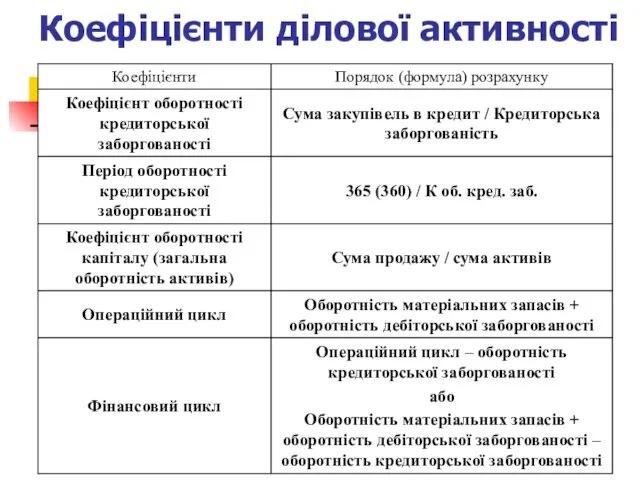

- 32. Коефіцієнти ділової активності

- 33. Коефіцієнти ділової активності

- 34. Рентабельність - це відносний показник інтенсивності виробництва, який характеризує рівень прибутковості (окупності) відповідних складових процесу виробництва

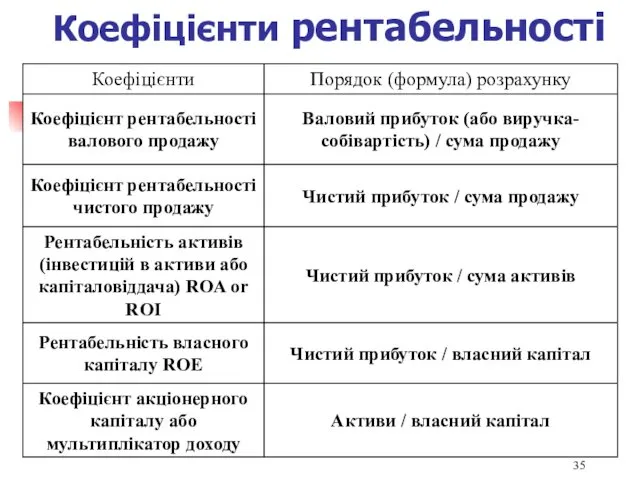

- 35. Коефіцієнти рентабельності

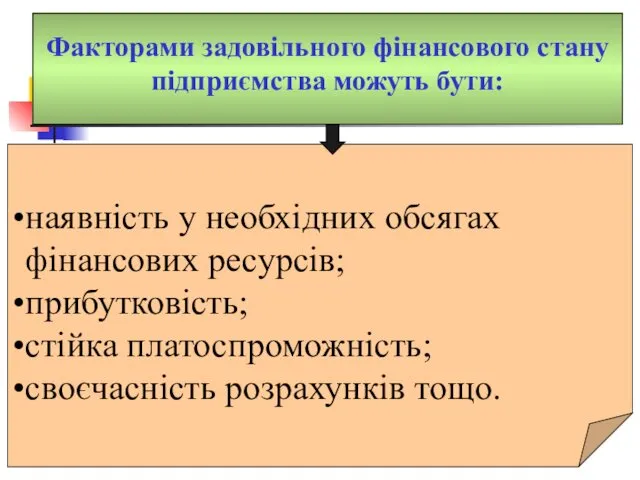

- 36. Факторами задовільного фінансового стану підприємства можуть бути: наявність у необхідних обсягах фінансових ресурсів; прибутковість; стійка платоспроможність;

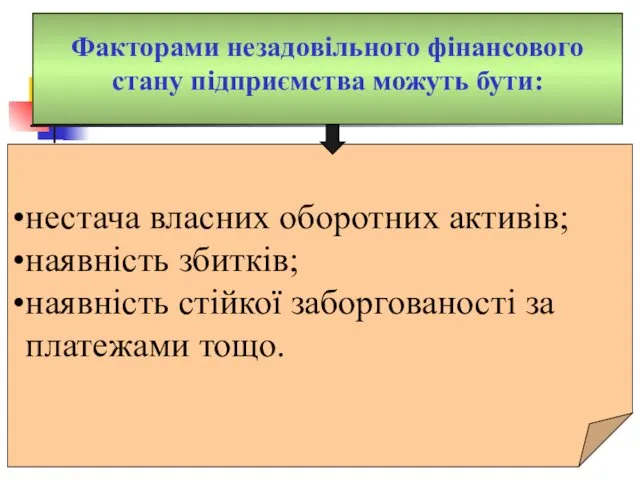

- 37. Факторами незадовільного фінансового стану підприємства можуть бути: нестача власних оборотних активів; наявність збитків; наявність стійкої заборгованості

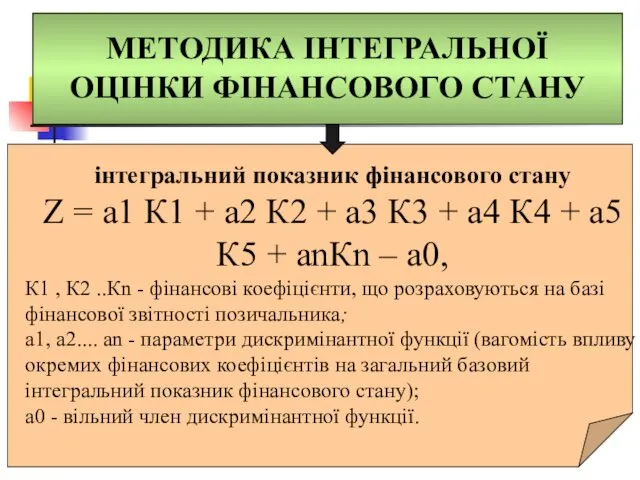

- 38. МЕТОДИКА ІНТЕГРАЛЬНОЇ ОЦІНКИ ФІНАНСОВОГО СТАНУ інтегральний показник фінансового стану Z = а1 К1 + а2 К2

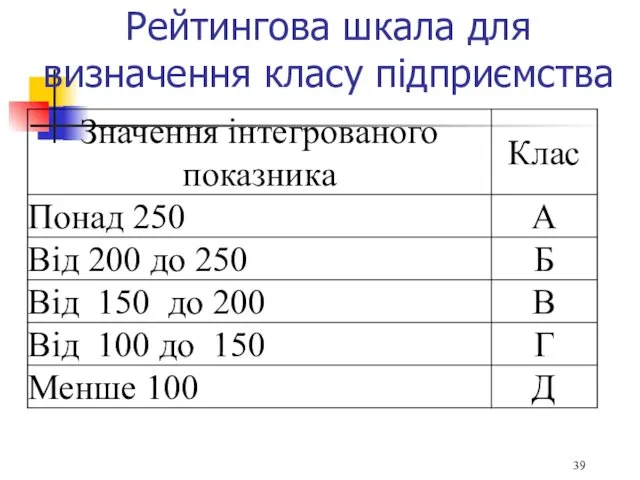

- 39. Рейтингова шкала для визначення класу підприємства

- 40. МЕТОДИКА ІНТЕГРАЛЬНОЇ ОЦІНКИ ФІНАНСОВОГО СТАНУ Клас «А» - фінансовий стан дуже добрий, діяльність прибуткова, що свідчить

- 41. МЕТОДИКА ІНТЕГРАЛЬНОЇ ОЦІНКИ ФІНАНСОВОГО СТАНУ Клас «В» - фінансовий стан задовільний (деякі показники не відповідають мінімально

- 43. Скачать презентацию

Питання лекції:

1. Сутність фінансового стану підприємства.

2. Показники оцінки фінансового стану та

Питання лекції:

1. Сутність фінансового стану підприємства.

2. Показники оцінки фінансового стану та

Фінансовий стан підприємства –

це одна з найважливіших характеристик виробничо-фінансової діяльності

Фінансовий стан підприємства –

це одна з найважливіших характеристик виробничо-фінансової діяльності

Фінансовий стан підприємства –

рівень його забезпеченості відповідним обсягом фінансових ресурсів,

Фінансовий стан підприємства –

рівень його забезпеченості відповідним обсягом фінансових ресурсів,

Метою оцінки

фінансового стану підприємства

виступає пошук резервів збільшення його прибутковості,

Метою оцінки

фінансового стану підприємства

виступає пошук резервів збільшення його прибутковості,

прибутковість (рентабельність);

оптимальний розподіл прибутку;

наявність оптимальних розмірів власних оборотних активів, які забезпечують

прибутковість (рентабельність);

оптимальний розподіл прибутку;

наявність оптимальних розмірів власних оборотних активів, які забезпечують

Основні напрями фінансового аналізу

Основні напрями фінансового аналізу

Ліквідність і платоспроможність

Рентабельність

Фінансова стійкість

Ділова активність

Фінансовий стан підприємства

Основні елементи

фінансового стану підприємства

Ліквідність і платоспроможність

Рентабельність

Фінансова стійкість

Ділова активність

Фінансовий стан підприємства

Основні елементи

фінансового стану підприємства

Ліквідність –

це здатність підприємства у будь-який момент розрахуватися за своїми зобов'язаннями

Ліквідність –

це здатність підприємства у будь-який момент розрахуватися за своїми зобов'язаннями

Ліквідність

суб'єкта господарювання –

визначається відношенням вартості ліквідного майна, тобто активів, які

Ліквідність

суб'єкта господарювання –

визначається відношенням вартості ліквідного майна, тобто активів, які

Ліквідність

балансу підприємства –

визначається рівнем покриття зобов'язань підприємства його активами, строк

Ліквідність

балансу підприємства –

визначається рівнем покриття зобов'язань підприємства його активами, строк

Платоспроможність

характеризується достатньою кількістю оборотних активів підприємства для погашення своїх зобов'язань

Платоспроможність

характеризується достатньою кількістю оборотних активів підприємства для погашення своїх зобов'язань

Незадовільна структура балансу -

це такий стан майна і зобов'язань боржника,

Незадовільна структура балансу -

це такий стан майна і зобов'язань боржника,

Коефіцієнти ліквідності

Коефіцієнти ліквідності

Коефіцієнт поточної ліквідності

Визначається відношенням усіх поточних активів підприємства до його

Коефіцієнт поточної ліквідності

Визначається відношенням усіх поточних активів підприємства до його

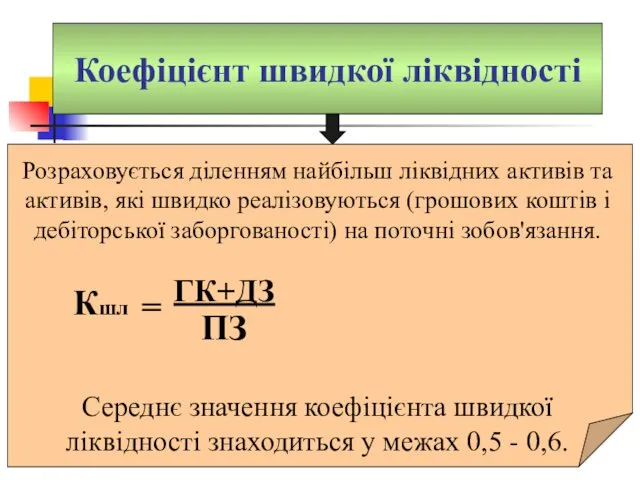

Коефіцієнт швидкої ліквідності

Розраховується діленням найбільш ліквідних активів та активів, які

Коефіцієнт швидкої ліквідності

Розраховується діленням найбільш ліквідних активів та активів, які

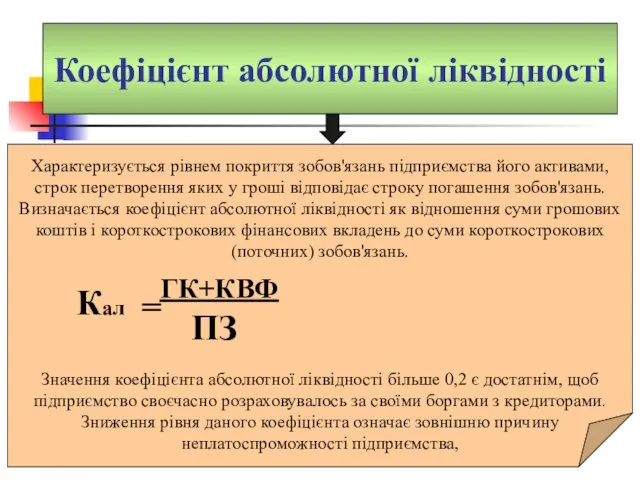

Коефіцієнт абсолютної ліквідності

Характеризується рівнем покриття зобов'язань підприємства його активами, строк

Коефіцієнт абсолютної ліквідності

Характеризується рівнем покриття зобов'язань підприємства його активами, строк

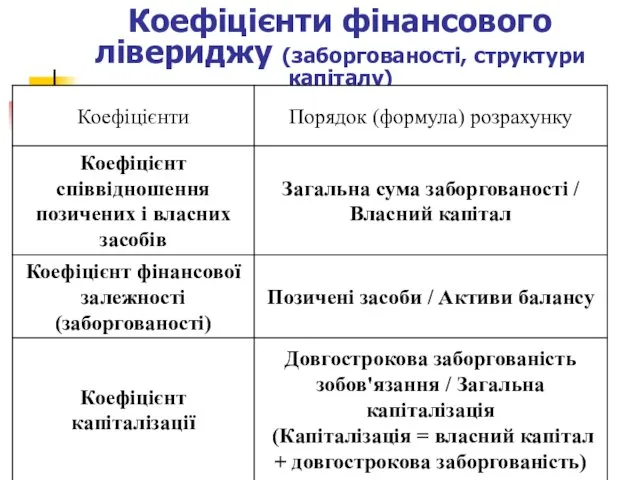

Коефіцієнти фінансового лівериджу (заборгованості, структури капіталу)

Коефіцієнти фінансового лівериджу (заборгованості, структури капіталу)

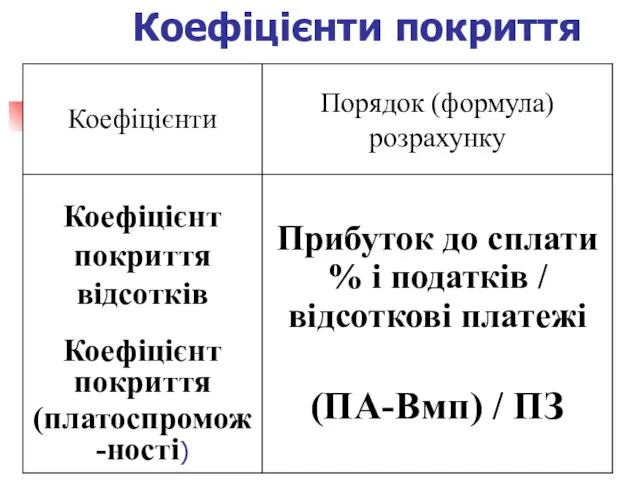

Коефіцієнти покриття

Коефіцієнти покриття

Фінансова стійкість —

це такий стан підприємства, коли об'єм його майна

Фінансова стійкість —

це такий стан підприємства, коли об'єм його майна

Види фінансової стійкості підприємства:

- абсолютна стійкість фінансового стану, коли власні джерела

Види фінансової стійкості підприємства:

- абсолютна стійкість фінансового стану, коли власні джерела

Види фінансової стійкості підприємства:

- нестійкий фінансовий стан, коли запаси і затрати

Види фінансової стійкості підприємства:

- нестійкий фінансовий стан, коли запаси і затрати

Коефіцієнт автономії

показує частку власного капіталу у загальній сумі всіх джерел

Коефіцієнт автономії

показує частку власного капіталу у загальній сумі всіх джерел

Коефіцієнт фінансової стабільності

показує, скільки позичкових коштів привернуло підприємство на одну

Коефіцієнт фінансової стабільності

показує, скільки позичкових коштів привернуло підприємство на одну

Коефіцієнт забезпеченості

власними коштами

характеризує рівень забезпечення підприємства власними коштами. Розраховується

Коефіцієнт забезпеченості

власними коштами

характеризує рівень забезпечення підприємства власними коштами. Розраховується

Коефіцієнт співвідношення

залученого і власного капіталів

Цей показник показує, скільки позичкового

Коефіцієнт співвідношення

залученого і власного капіталів

Цей показник показує, скільки позичкового

Коефіцієнт довгострокового

залучення позичкових коштів

Він показує, скільки довгострокових позичкових коштів

Коефіцієнт довгострокового

залучення позичкових коштів

Він показує, скільки довгострокових позичкових коштів

Коефіцієнт залучення довгострокових

позичкових коштів

у сумі довгострокових активів

Розраховується цей коефіцієнт

Коефіцієнт залучення довгострокових

позичкових коштів

у сумі довгострокових активів

Розраховується цей коефіцієнт

Коефіцієнт концентрації

залученого капіталу

Визначається співвідношенням суми довгострокових і короткострокових вкладень

Коефіцієнт концентрації

залученого капіталу

Визначається співвідношенням суми довгострокових і короткострокових вкладень

Коефіцієнт концентрації

власного капіталу

Визначається він співвідношенням суми довгострокових і короткострокових

Коефіцієнт концентрації

власного капіталу

Визначається він співвідношенням суми довгострокових і короткострокових

Ділова активність підприємства

характеризується значною кількістю абсолютних і відносних результативних показників

Ділова активність підприємства

характеризується значною кількістю абсолютних і відносних результативних показників

Коефіцієнти ділової активності

Коефіцієнти ділової активності

Коефіцієнти ділової активності

Коефіцієнти ділової активності

Рентабельність -

це відносний показник інтенсивності виробництва, який характеризує рівень прибутковості

Рентабельність -

це відносний показник інтенсивності виробництва, який характеризує рівень прибутковості

Коефіцієнти рентабельності

Коефіцієнти рентабельності

Факторами задовільного фінансового стану підприємства можуть бути:

наявність у необхідних обсягах фінансових

Факторами задовільного фінансового стану підприємства можуть бути:

наявність у необхідних обсягах фінансових

Факторами незадовільного фінансового стану підприємства можуть бути:

нестача власних оборотних активів;

наявність збитків;

наявність

Факторами незадовільного фінансового стану підприємства можуть бути:

нестача власних оборотних активів;

наявність збитків;

наявність

МЕТОДИКА ІНТЕГРАЛЬНОЇ ОЦІНКИ ФІНАНСОВОГО СТАНУ

інтегральний показник фінансового стану

Z =

МЕТОДИКА ІНТЕГРАЛЬНОЇ ОЦІНКИ ФІНАНСОВОГО СТАНУ

інтегральний показник фінансового стану

Z =

Рейтингова шкала для визначення класу підприємства

Рейтингова шкала для визначення класу підприємства

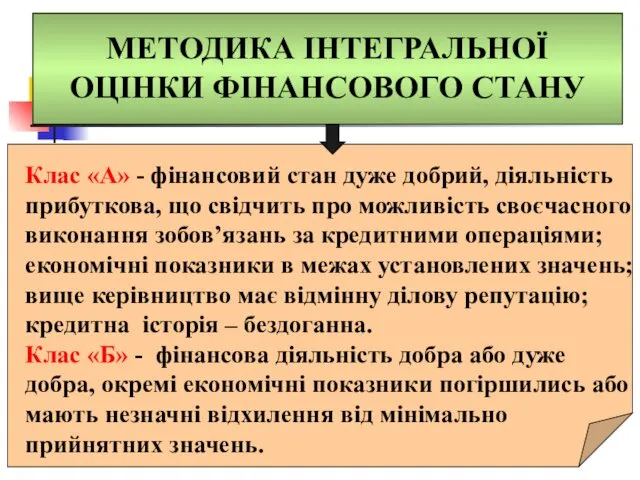

МЕТОДИКА ІНТЕГРАЛЬНОЇ ОЦІНКИ ФІНАНСОВОГО СТАНУ

Клас «А» - фінансовий стан дуже

МЕТОДИКА ІНТЕГРАЛЬНОЇ ОЦІНКИ ФІНАНСОВОГО СТАНУ

Клас «А» - фінансовий стан дуже

МЕТОДИКА ІНТЕГРАЛЬНОЇ ОЦІНКИ ФІНАНСОВОГО СТАНУ

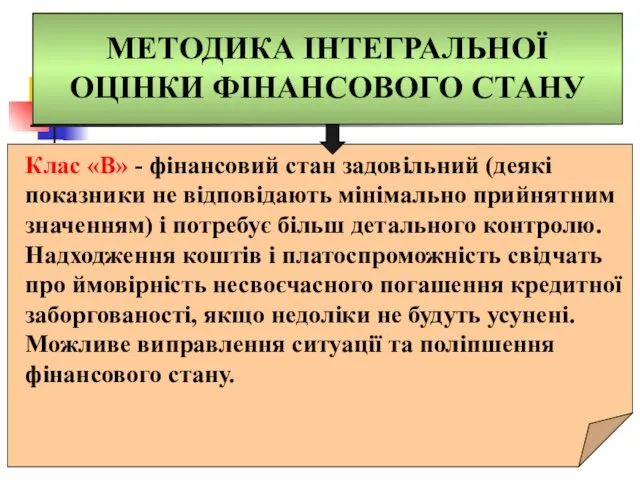

Клас «В» - фінансовий стан задовільний

МЕТОДИКА ІНТЕГРАЛЬНОЇ ОЦІНКИ ФІНАНСОВОГО СТАНУ

Клас «В» - фінансовий стан задовільний

Государственные услуги ФСС

Государственные услуги ФСС Финансовая пирамида

Финансовая пирамида Форвардные и фьючерсные контракты

Форвардные и фьючерсные контракты Формирование и использование оборотного капитала

Формирование и использование оборотного капитала О мерах социальной поддержки семей с детьми

О мерах социальной поддержки семей с детьми Світовий ринок робочої сили. Міжнародна міграція робочої сили (Тема 7, Тема 8)

Світовий ринок робочої сили. Міжнародна міграція робочої сили (Тема 7, Тема 8) 1С:Управление небольшой фирмой 8 + 1С:Бухгалтерия 8 = создаем гармонию управленческого и бухгалтерского учета

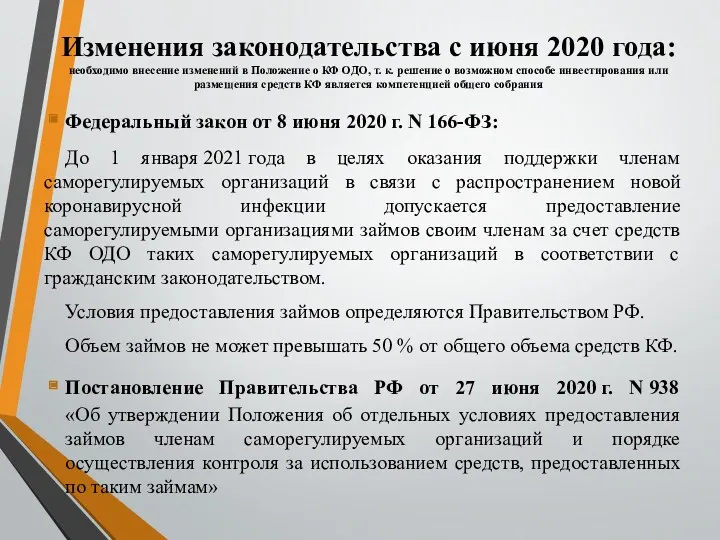

1С:Управление небольшой фирмой 8 + 1С:Бухгалтерия 8 = создаем гармонию управленческого и бухгалтерского учета Предоставление саморегулируемыми организациями займов своим членам за счет средств КФ ОДО в связи с распространением COVID-19

Предоставление саморегулируемыми организациями займов своим членам за счет средств КФ ОДО в связи с распространением COVID-19 Модели и методы оценки облигаций

Модели и методы оценки облигаций Учет материально-производственных запасов в ПАО Магнит

Учет материально-производственных запасов в ПАО Магнит Банктік клиенттерге несие беру қызметін басқарудағы ақпараттық жүйені зерттеу

Банктік клиенттерге несие беру қызметін басқарудағы ақпараттық жүйені зерттеу Государственные внебюджетные фонды РФ

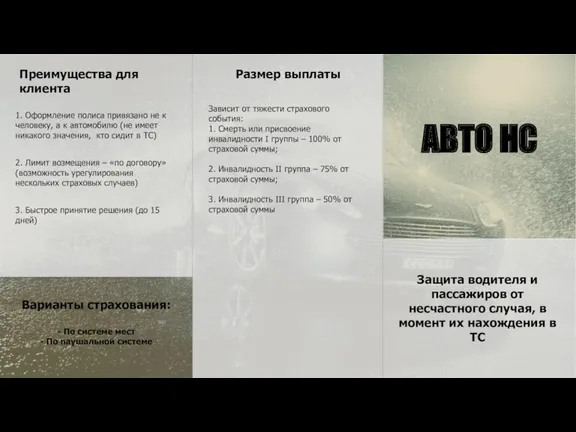

Государственные внебюджетные фонды РФ Страхование. Преимущества для клиента. Размер выплаты

Страхование. Преимущества для клиента. Размер выплаты Денежный рынок и денежно-кредитная политика. (Тема 12)

Денежный рынок и денежно-кредитная политика. (Тема 12) Анализ размещения капитала и оценка имущественного состояния предприятия

Анализ размещения капитала и оценка имущественного состояния предприятия Тәуекелділік және табыстылық

Тәуекелділік және табыстылық Презентация Манаников

Презентация Манаников Фінансова стратегія підприємства

Фінансова стратегія підприємства Денежная система государства

Денежная система государства Технология блокчейн. Криптовалюты. Биткойн. Цифровая (виртуальная) валюта

Технология блокчейн. Криптовалюты. Биткойн. Цифровая (виртуальная) валюта Особенности бюджетной системы Швейцарии

Особенности бюджетной системы Швейцарии Инвестиционная деятельность. Факторы стоимости. Лекция 5 (1)

Инвестиционная деятельность. Факторы стоимости. Лекция 5 (1) Персонифицированное финансирование дополнительного образования. Московская область

Персонифицированное финансирование дополнительного образования. Московская область Комерческое предложение по БВД

Комерческое предложение по БВД Страхование квартир и загородных строений

Страхование квартир и загородных строений Страховые взносы

Страховые взносы Инвентаризация: назначение и порядок её проведения, учета и оформления результатов

Инвентаризация: назначение и порядок её проведения, учета и оформления результатов Президентские гранты для ННО

Президентские гранты для ННО