- Модели и методы оценки облигаций

Содержание

- 2. Вопросы Виды облигаций, их характеристика. Оценка облигаций. Доходность облигаций. Дюрация облигаций

- 3. Долговые ценные бумаги - это бумаги, опосредующие кредитные отношения, где денежные средства представляются в пользование на

- 4. выплачиваемые по ним проценты, разница между ценой, по которой они приобретаются, и их номинальной стоимостью, по

- 8. КРЕДИТНЫЕ РЕЙТИНГИ ОБЛИГАЦИЙ Это оценка кредитоспособности корпорации или государства Крупнейшие рейтинговые агентства: Moody’s Investor Services S&P

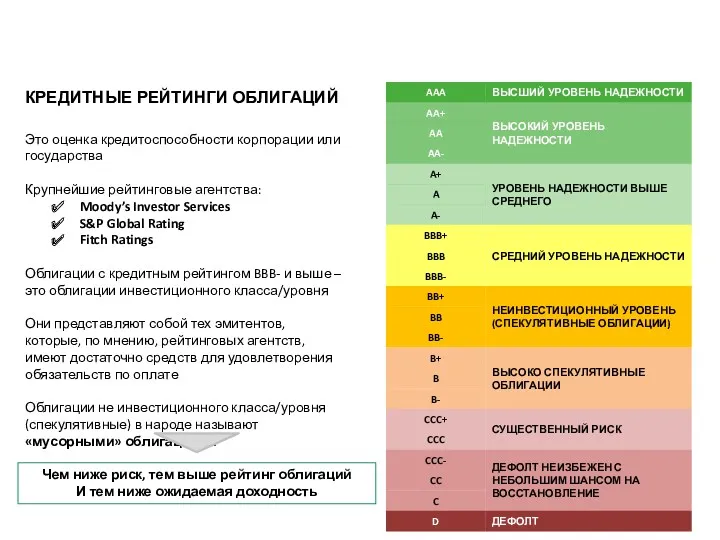

- 9. Кредитные рейтинги, присваиваемые инвестиционными агентствами

- 10. СРАВНИТЕЛЬНАЯ ХАРАКТЕРИСТИКА АКЦИЙ И ОБЛИГАЦИЙ * За исключением дисконтных облигаций Инвестирование в облигации является более консервативной

- 11. номинальная стоимость конверсионная стоимость выкупная цена рыночная цена Показатели стоимостной оценки облигаций:

- 12. На основе номинальной стоимости облигаций определяют: а) сумму общего облигационного займа, выплачиваемого по истечении срока выпуска;

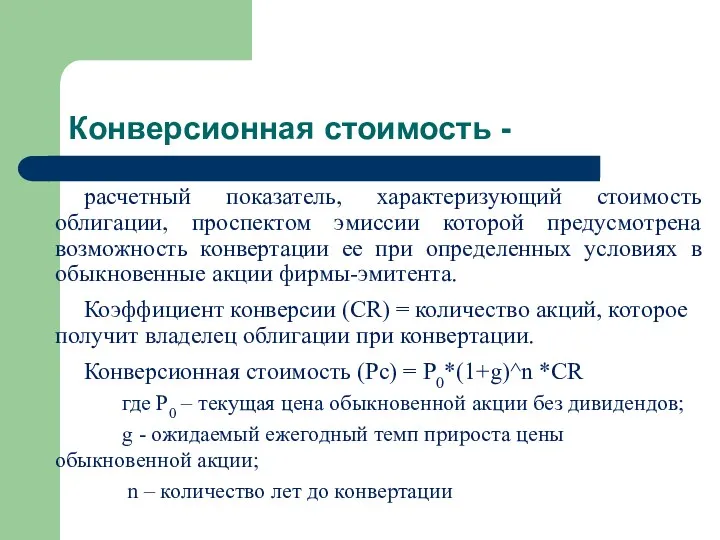

- 13. Конверсионная стоимость - расчетный показатель, характеризующий стоимость облигации, проспектом эмиссии которой предусмотрена возможность конвертации ее при

- 14. Принимая решение о выпуске облигаций, предприятию очень важно правильно определить вид корпоративной облигации. Так, например, выпуская

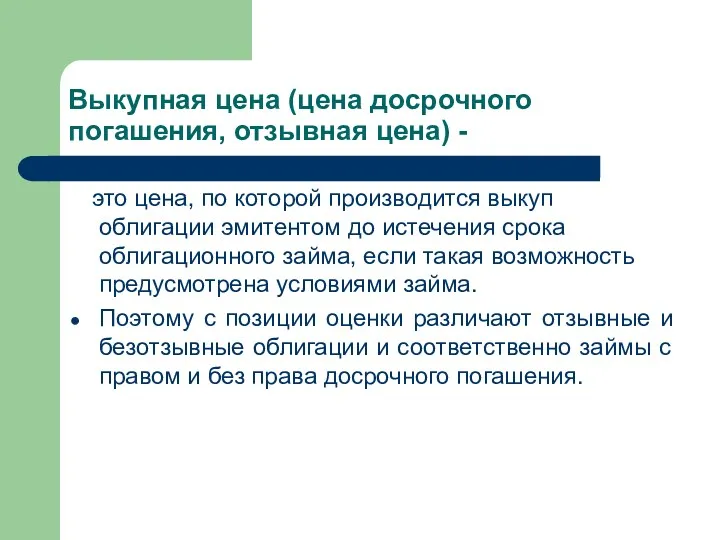

- 15. Выкупная цена (цена досрочного погашения, отзывная цена) - это цена, по которой производится выкуп облигации эмитентом

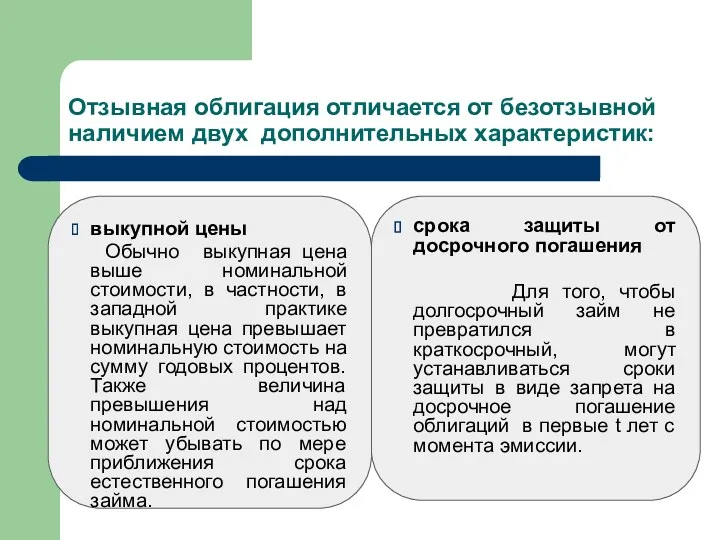

- 16. Отзывная облигация отличается от безотзывной наличием двух дополнительных характеристик: выкупной цены Обычно выкупная цена выше номинальной

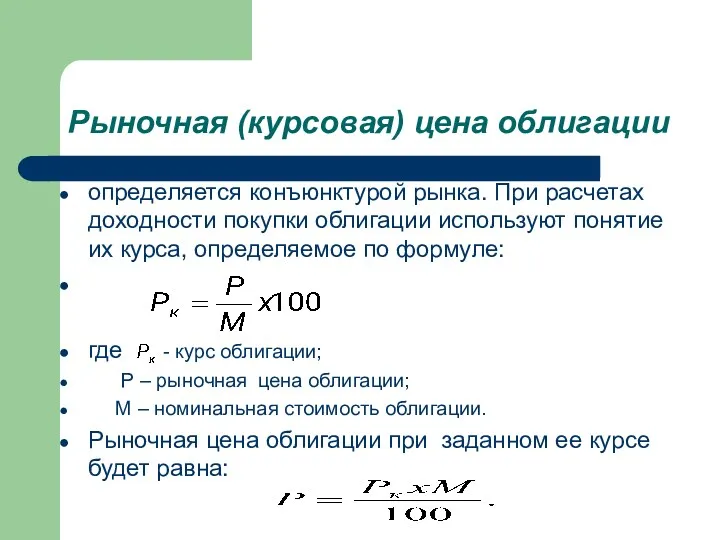

- 17. Рыночная (курсовая) цена облигации определяется конъюнктурой рынка. При расчетах доходности покупки облигации используют понятие их курса,

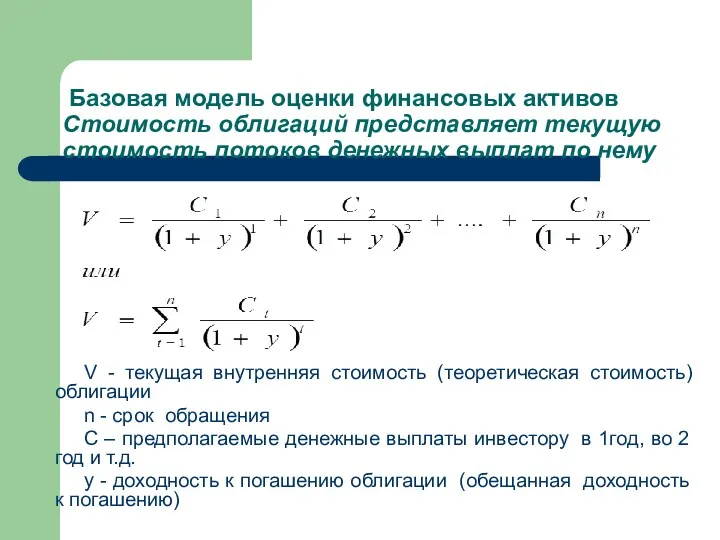

- 18. Базовая модель оценки финансовых активов Стоимость облигаций представляет текущую стоимость потоков денежных выплат по нему V

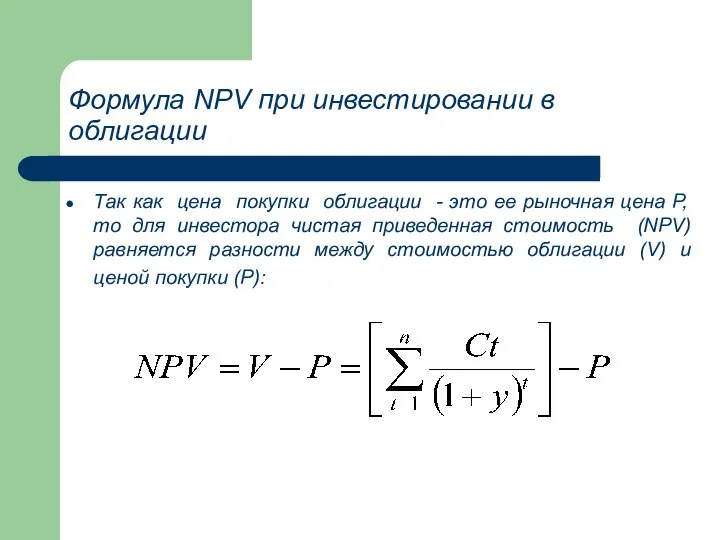

- 19. Формула NPV при инвестировании в облигации Так как цена покупки облигации - это ее рыночная цена

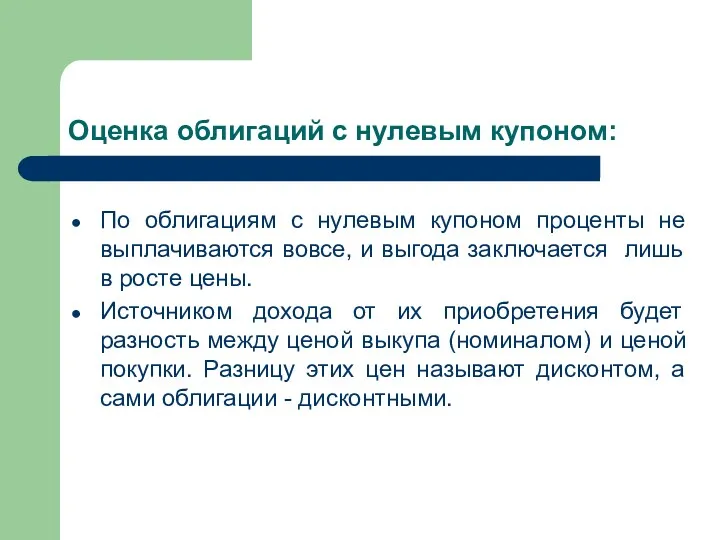

- 20. Оценка облигаций с нулевым купоном: По облигациям с нулевым купоном проценты не выплачиваются вовсе, и выгода

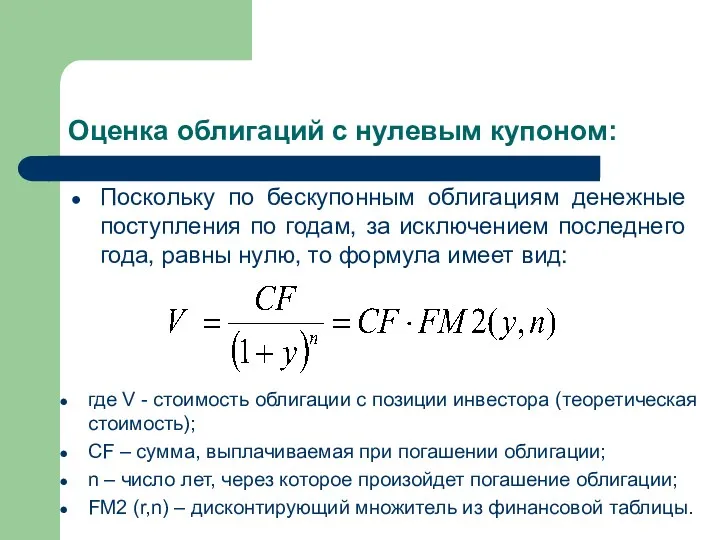

- 21. Оценка облигаций с нулевым купоном: Поскольку по бескупонным облигациям денежные поступления по годам, за исключением последнего

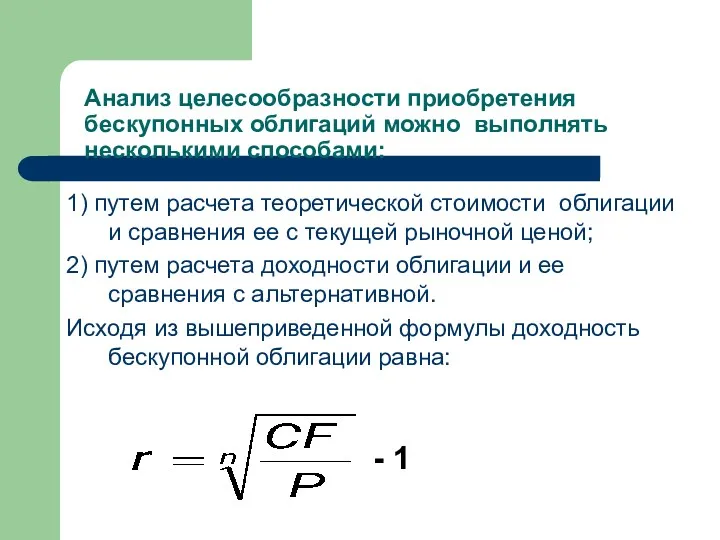

- 22. - 1 1) путем расчета теоретической стоимости облигации и сравнения ее с текущей рыночной ценой; 2)

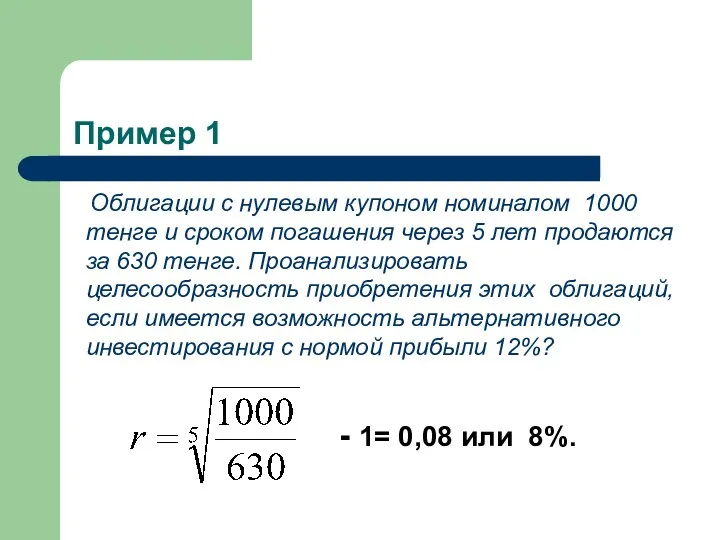

- 23. - 1= 0,08 или 8%. Облигации с нулевым купоном номиналом 1000 тенге и сроком погашения через

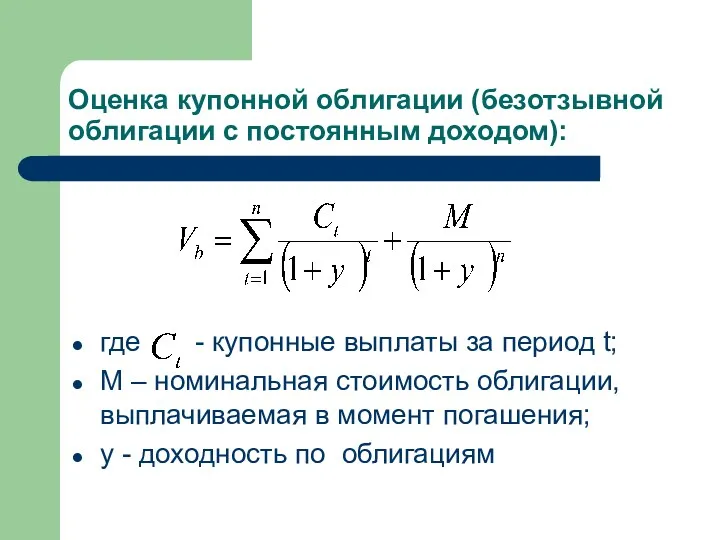

- 24. Оценка купонной облигации (безотзывной облигации с постоянным доходом): где - купонные выплаты за период t; М

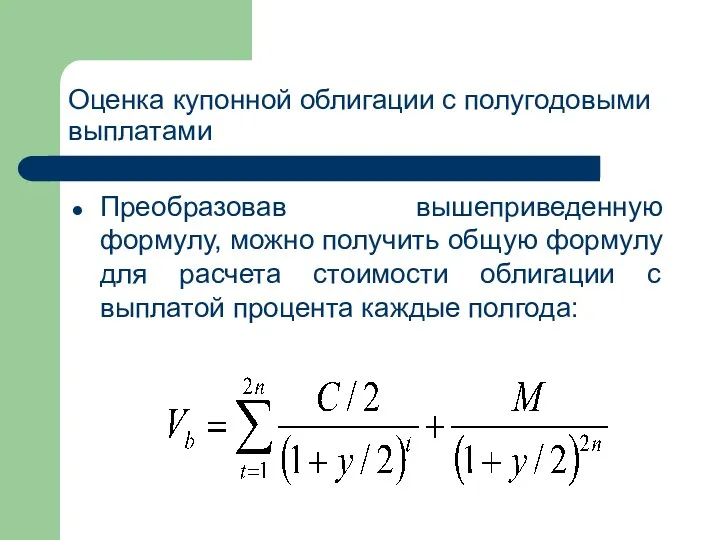

- 25. Оценка купонной облигации с полугодовыми выплатами Преобразовав вышеприведенную формулу, можно получить общую формулу для расчета стоимости

- 26. Облигационные займы с полугодовой выплатой процентов являются более привлекательными, поскольку инвестор в этом случае в большей

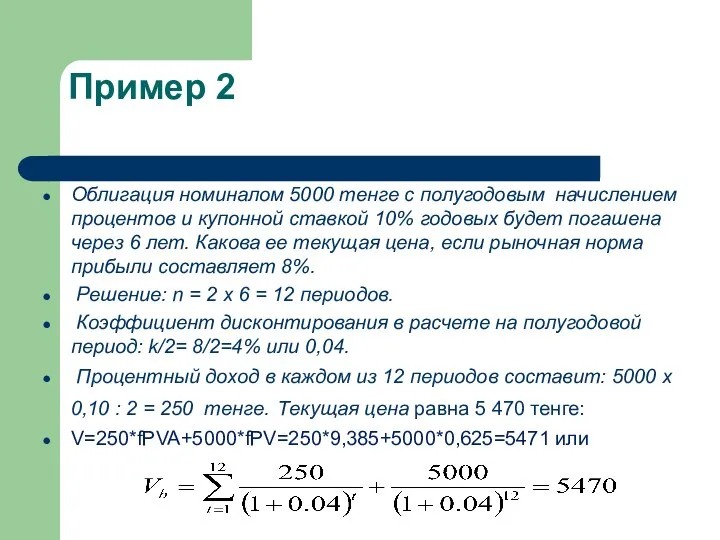

- 27. Пример 2 Облигация номиналом 5000 тенге с полугодовым начислением процентов и купонной ставкой 10% годовых будет

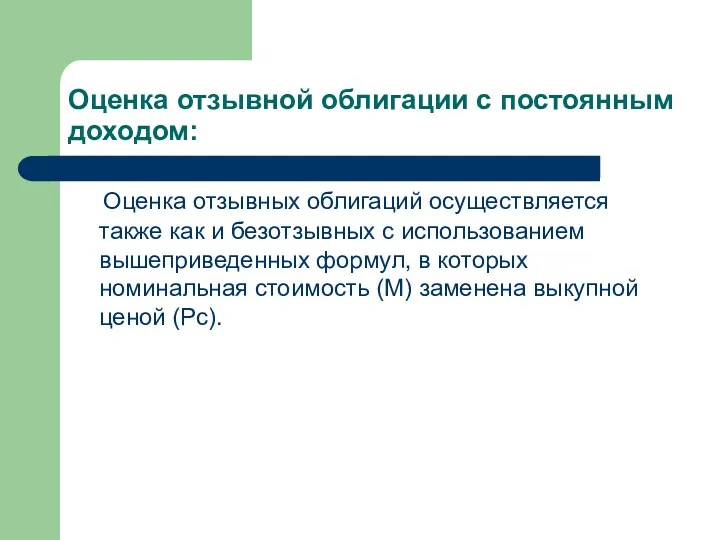

- 28. Оценка отзывной облигации с постоянным доходом: Оценка отзывных облигаций осуществляется также как и безотзывных с использованием

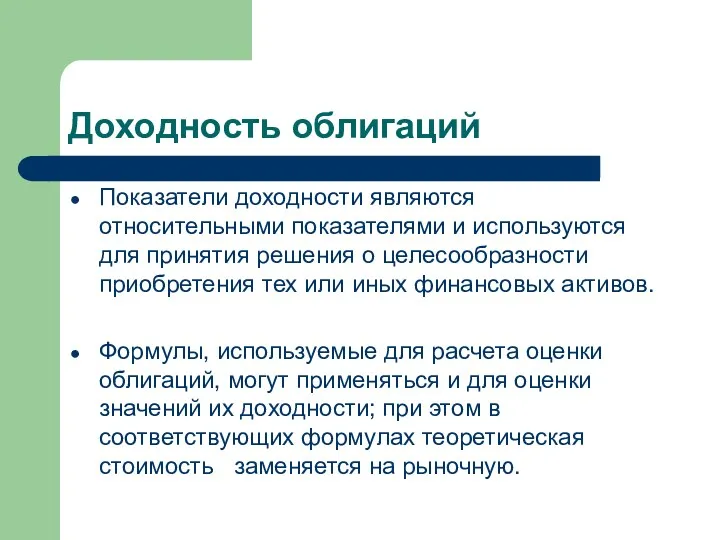

- 29. Доходность облигаций Показатели доходности являются относительными показателями и используются для принятия решения о целесообразности приобретения тех

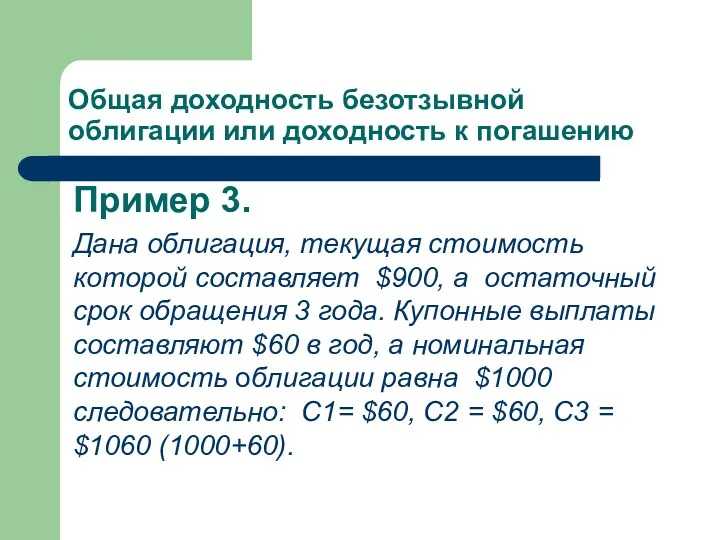

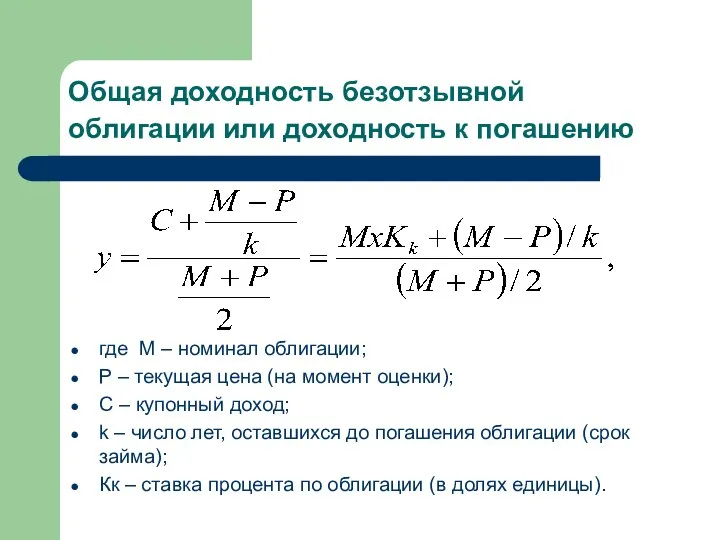

- 30. Общая доходность безотзывной облигации или доходность к погашению Пример 3. Дана облигация, текущая стоимость которой составляет

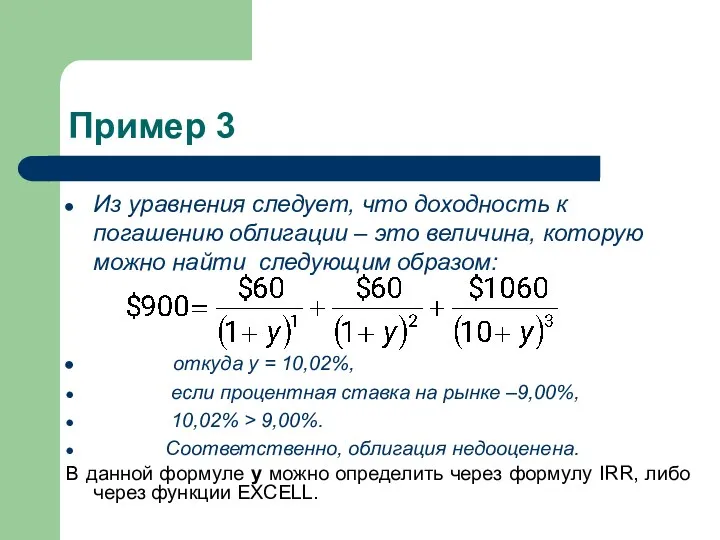

- 31. Пример 3 Из уравнения следует, что доходность к погашению облигации – это величина, которую можно найти

- 32. ПРИМЕР 4 Срок погашения – 6 лет Номинал - $1000 Купон - $100 каждый год Текущая

- 33. Общая доходность безотзывной облигации или доходность к погашению где М – номинал облигации; Р – текущая

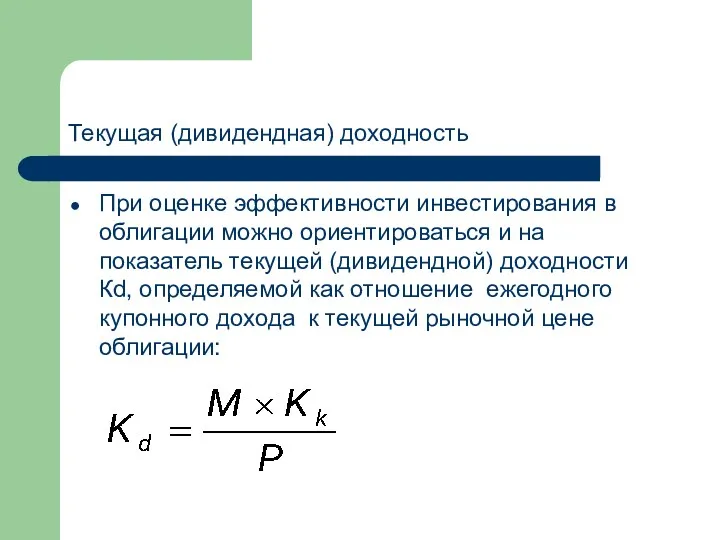

- 34. Текущая (дивидендная) доходность При оценке эффективности инвестирования в облигации можно ориентироваться и на показатель текущей (дивидендной)

- 35. Купонная доходность Однако, формула купонной доходности дает не точную оценку доходности облигации, приобретенной с дисконтом, поэтому

- 36. Доходность отзывной облигации Доходность отзывной облигации, именуемой доходностью досрочного погашения на момент отзыва облигации с рынка,

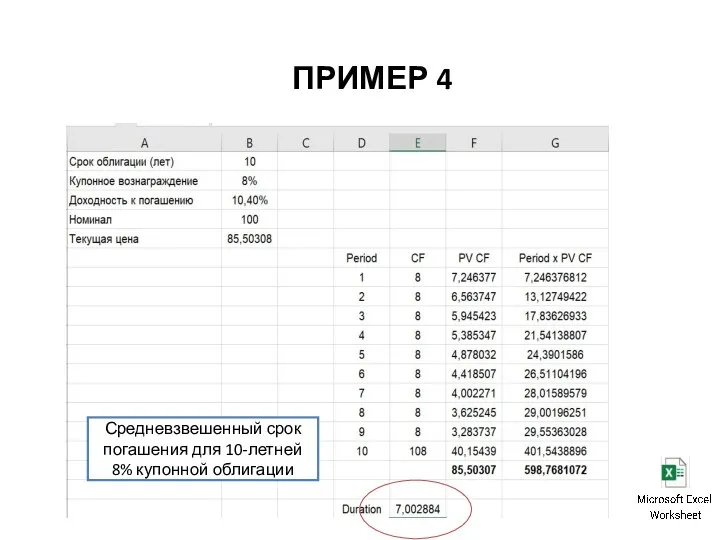

- 37. Дюрация – это средневзвешенный срок потока платежей, причем весами являются дисконтированные стоимости платежей. Это важнейшая характеристика

- 38. ФОРМУЛА ДЮРАЦИИ

- 39. ПРИМЕР 4 Средневзвешенный срок погашения для 10-летней 8% купонной облигации

- 40. А ЕСЛИ ДОХОДНОСТЬ К ПОГАШЕНИЮ 20% ??? Чем выше доходность к погашению, тем ниже ее дюрация

- 41. А ЕСЛИ КУПОННАЯ СТАВКА 15% ??? Чем выше купонная ставка, тем ниже ее дюрация Маколея и

- 43. Скачать презентацию

Вопросы

Виды облигаций, их характеристика.

Оценка облигаций.

Доходность облигаций.

Дюрация облигаций

Вопросы

Виды облигаций, их характеристика.

Оценка облигаций.

Доходность облигаций.

Дюрация облигаций

Долговые ценные бумаги

- это бумаги, опосредующие кредитные отношения, где

Долговые ценные бумаги

- это бумаги, опосредующие кредитные отношения, где

выплачиваемые по ним проценты,

разница между ценой, по которой они приобретаются,

выплачиваемые по ним проценты,

разница между ценой, по которой они приобретаются,

КРЕДИТНЫЕ РЕЙТИНГИ ОБЛИГАЦИЙ

Это оценка кредитоспособности корпорации или государства

Крупнейшие рейтинговые агентства:

Moody’s

КРЕДИТНЫЕ РЕЙТИНГИ ОБЛИГАЦИЙ

Это оценка кредитоспособности корпорации или государства

Крупнейшие рейтинговые агентства:

Moody’s

Кредитные рейтинги, присваиваемые инвестиционными агентствами

Кредитные рейтинги, присваиваемые инвестиционными агентствами

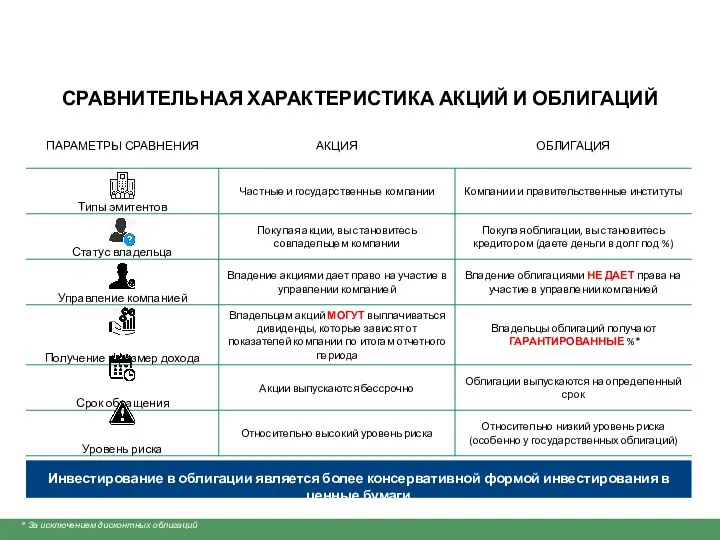

СРАВНИТЕЛЬНАЯ ХАРАКТЕРИСТИКА АКЦИЙ И ОБЛИГАЦИЙ

* За исключением дисконтных облигаций

Инвестирование в облигации

СРАВНИТЕЛЬНАЯ ХАРАКТЕРИСТИКА АКЦИЙ И ОБЛИГАЦИЙ

* За исключением дисконтных облигаций

Инвестирование в облигации

номинальная стоимость

конверсионная стоимость

выкупная цена

рыночная цена

Показатели стоимостной оценки облигаций:

номинальная стоимость

конверсионная стоимость

выкупная цена

рыночная цена

Показатели стоимостной оценки облигаций:

На основе номинальной стоимости облигаций определяют:

а) сумму общего облигационного займа, выплачиваемого

На основе номинальной стоимости облигаций определяют:

а) сумму общего облигационного займа, выплачиваемого

Конверсионная стоимость -

расчетный показатель, характеризующий стоимость облигации, проспектом эмиссии которой предусмотрена

Конверсионная стоимость -

расчетный показатель, характеризующий стоимость облигации, проспектом эмиссии которой предусмотрена

Принимая решение о выпуске облигаций, предприятию очень важно правильно определить вид

Принимая решение о выпуске облигаций, предприятию очень важно правильно определить вид

Выкупная цена (цена досрочного погашения, отзывная цена) -

это цена, по

Выкупная цена (цена досрочного погашения, отзывная цена) -

это цена, по

Отзывная облигация отличается от безотзывной наличием двух дополнительных характеристик:

выкупной цены

Обычно

Отзывная облигация отличается от безотзывной наличием двух дополнительных характеристик:

выкупной цены

Обычно

Рыночная (курсовая) цена облигации

определяется конъюнктурой рынка. При расчетах доходности покупки облигации

Рыночная (курсовая) цена облигации

определяется конъюнктурой рынка. При расчетах доходности покупки облигации

Базовая модель оценки финансовых активов

Стоимость облигаций представляет текущую стоимость потоков

Базовая модель оценки финансовых активов Стоимость облигаций представляет текущую стоимость потоков

Формула NPV при инвестировании в облигации

Так как цена покупки облигации -

Формула NPV при инвестировании в облигации

Так как цена покупки облигации -

Оценка облигаций с нулевым купоном:

По облигациям с нулевым купоном проценты не

Оценка облигаций с нулевым купоном:

По облигациям с нулевым купоном проценты не

Оценка облигаций с нулевым купоном:

Поскольку по бескупонным облигациям денежные поступления по

Оценка облигаций с нулевым купоном:

Поскольку по бескупонным облигациям денежные поступления по

- 1

1) путем расчета теоретической стоимости облигации и сравнения ее с

- 1

1) путем расчета теоретической стоимости облигации и сравнения ее с

- 1= 0,08 или 8%.

Облигации с нулевым купоном номиналом 1000

- 1= 0,08 или 8%.

Облигации с нулевым купоном номиналом 1000

Оценка купонной облигации (безотзывной облигации с постоянным доходом):

где - купонные выплаты

Оценка купонной облигации (безотзывной облигации с постоянным доходом):

где - купонные выплаты

Оценка купонной облигации с полугодовыми выплатами

Преобразовав вышеприведенную формулу, можно получить общую

Оценка купонной облигации с полугодовыми выплатами

Преобразовав вышеприведенную формулу, можно получить общую

Облигационные займы с полугодовой выплатой процентов являются более привлекательными, поскольку инвестор

Облигационные займы с полугодовой выплатой процентов являются более привлекательными, поскольку инвестор

Пример 2

Облигация номиналом 5000 тенге с полугодовым начислением процентов и купонной

Пример 2

Облигация номиналом 5000 тенге с полугодовым начислением процентов и купонной

Оценка отзывной облигации с постоянным доходом:

Оценка отзывных облигаций осуществляется также

Оценка отзывной облигации с постоянным доходом:

Оценка отзывных облигаций осуществляется также

Доходность облигаций

Показатели доходности являются относительными показателями и используются для принятия

Доходность облигаций

Показатели доходности являются относительными показателями и используются для принятия

Общая доходность безотзывной облигации или доходность к погашению

Пример 3.

Дана облигация,

Общая доходность безотзывной облигации или доходность к погашению

Пример 3.

Дана облигация,

Пример 3

Из уравнения следует, что доходность к погашению облигации – это

Пример 3

Из уравнения следует, что доходность к погашению облигации – это

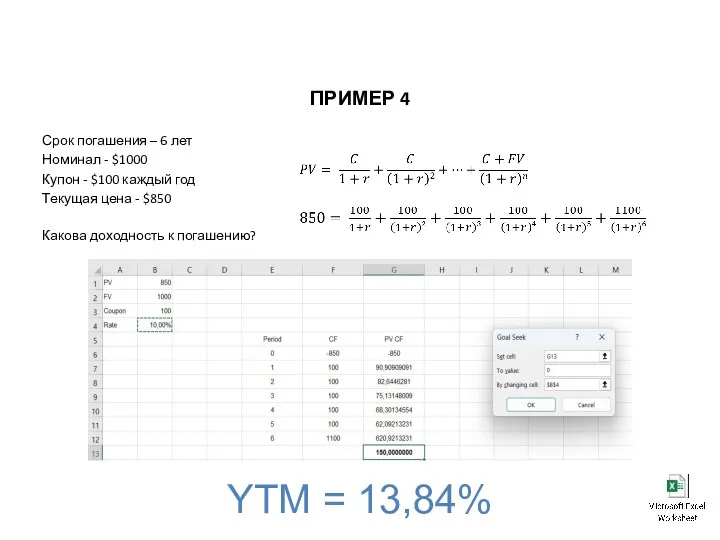

ПРИМЕР 4

Срок погашения – 6 лет

Номинал - $1000

Купон - $100

ПРИМЕР 4

Срок погашения – 6 лет

Номинал - $1000

Купон - $100

Общая доходность безотзывной облигации или доходность к погашению

где М –

Общая доходность безотзывной облигации или доходность к погашению

где М –

Текущая (дивидендная) доходность

При оценке эффективности инвестирования в облигации можно ориентироваться и

Текущая (дивидендная) доходность

При оценке эффективности инвестирования в облигации можно ориентироваться и

Купонная доходность

Однако, формула купонной доходности дает не точную оценку доходности облигации,

Купонная доходность

Однако, формула купонной доходности дает не точную оценку доходности облигации,

Доходность отзывной облигации

Доходность отзывной облигации, именуемой доходностью досрочного погашения на момент

Доходность отзывной облигации

Доходность отзывной облигации, именуемой доходностью досрочного погашения на момент

Дюрация – это средневзвешенный срок потока платежей, причем весами являются дисконтированные

Дюрация – это средневзвешенный срок потока платежей, причем весами являются дисконтированные

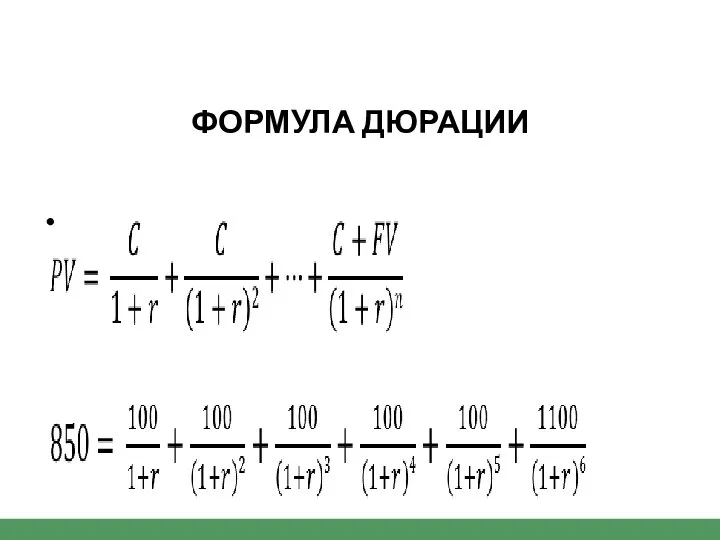

ФОРМУЛА ДЮРАЦИИ

ФОРМУЛА ДЮРАЦИИ

ПРИМЕР 4

Средневзвешенный срок погашения для 10-летней 8% купонной облигации

ПРИМЕР 4

Средневзвешенный срок погашения для 10-летней 8% купонной облигации

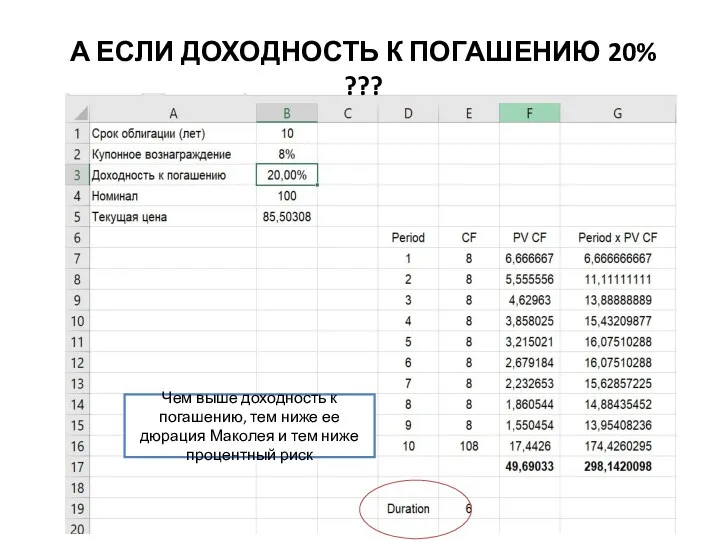

А ЕСЛИ ДОХОДНОСТЬ К ПОГАШЕНИЮ 20% ???

Чем выше доходность к погашению,

А ЕСЛИ ДОХОДНОСТЬ К ПОГАШЕНИЮ 20% ???

Чем выше доходность к погашению,

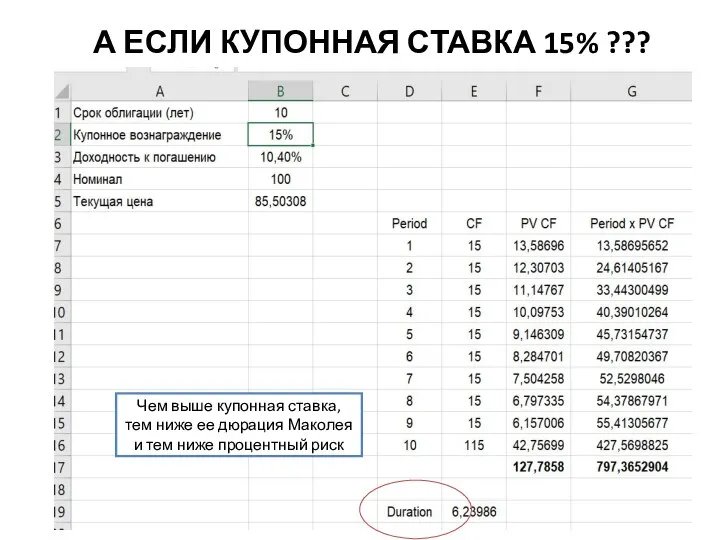

А ЕСЛИ КУПОННАЯ СТАВКА 15% ???

Чем выше купонная ставка, тем ниже

А ЕСЛИ КУПОННАЯ СТАВКА 15% ???

Чем выше купонная ставка, тем ниже

Организация коммерческой деятельности и оценка финансового состояния ООО Глобус

Организация коммерческой деятельности и оценка финансового состояния ООО Глобус Несостоятельность (банкротство) Тема 3

Несостоятельность (банкротство) Тема 3 Основные характеристики Бюджета Двуреченского сельского поселения на 2020 год

Основные характеристики Бюджета Двуреченского сельского поселения на 2020 год Фискальный механизм использования водных биологических ресурсов в Российской Федерации

Фискальный механизм использования водных биологических ресурсов в Российской Федерации Програмно-цільове бюджетування місцевих бюджетів в умовах децентралізації. Правові засади

Програмно-цільове бюджетування місцевих бюджетів в умовах децентралізації. Правові засади Учет и анализ затрат на производство продукции растениеводства (зерна) и исчисление ее себестоимости в СХПК Никулинский

Учет и анализ затрат на производство продукции растениеводства (зерна) и исчисление ее себестоимости в СХПК Никулинский Инвестиции PRO. Акции

Инвестиции PRO. Акции Управление финансовой устойчивостью организации (на материалах ООО Оптималь Логистик)

Управление финансовой устойчивостью организации (на материалах ООО Оптималь Логистик) Поддержка промышленности Московской области

Поддержка промышленности Московской области Управление структурой капитала предприятия (на примере АО Автоцентр-Тольятти-ВАЗ)

Управление структурой капитала предприятия (на примере АО Автоцентр-Тольятти-ВАЗ) ЗАО Минский Транзитный Банк

ЗАО Минский Транзитный Банк Прибыль и безубыточность предприятия

Прибыль и безубыточность предприятия Основи побудови фінансового обліку

Основи побудови фінансового обліку Деньги разных стран

Деньги разных стран Финансово-экономические показатели эффективности работы гостиничных комплексов

Финансово-экономические показатели эффективности работы гостиничных комплексов Қаржылық сауаттылық

Қаржылық сауаттылық Правове регулювання валютних операцій

Правове регулювання валютних операцій Финансы Словении

Финансы Словении Задачник для подготовки к квалификационному экзамену в области оценочной деятельности по направлению Оценка недвижимости

Задачник для подготовки к квалификационному экзамену в области оценочной деятельности по направлению Оценка недвижимости Учет готовой продукции

Учет готовой продукции Деньги в разных странах

Деньги в разных странах Планирование и калькулирование затрат

Планирование и калькулирование затрат Сутність та джерела формування ресурсної бази банків

Сутність та джерела формування ресурсної бази банків Управление прибылью предприятия

Управление прибылью предприятия Муниципальная собственность. Проект Академия Успеха K&K

Муниципальная собственность. Проект Академия Успеха K&K Тема лекции Классификация затрат и их поведение

Тема лекции Классификация затрат и их поведение 1С:Зарплата и управление персоналом

1С:Зарплата и управление персоналом Финансовые показатели ТФ СанТехРесурс 2012

Финансовые показатели ТФ СанТехРесурс 2012