- Финансово-экономические показатели эффективности работы гостиничных комплексов

Содержание

- 2. Важными показателями, характеризующими финансовую устойчивость предприятия, являются: коэффициент финансовой автономии (независимости) или удельный вес собственного капитала

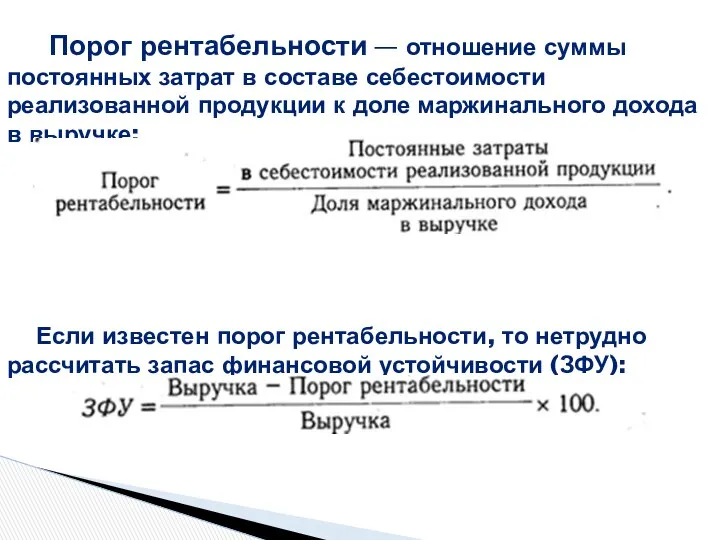

- 3. Порог рентабельности — отношение суммы постоянных затрат в составе себестоимости реализованной продукции к доле маржинального дохода

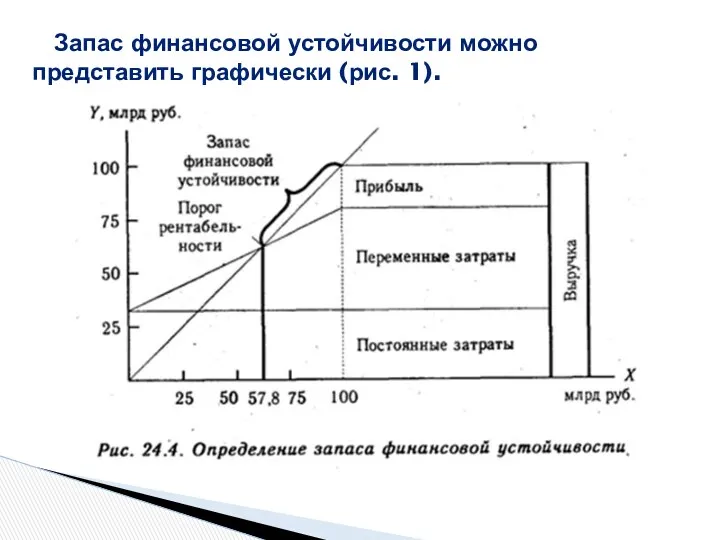

- 4. Запас финансовой устойчивости можно представить графически (рис. 1).

- 5. На оси абсцисс откладывается объем реализации продукции, на оси ординат — постоянные, переменные затраты и прибыль.

- 6. Ликвидность баланса - возможность субъекта хозяйствования обратить активы в наличность и погасить свои платежные обязательства, а

- 7. Ликвидность предприятия — это более общее понятие, чем ликвидность баланса. Ликвидность баланса предполагает изыскание платежных средств

- 8. Первая группа (А1) включает в себя абсолютно ликвидные активы, такие, как денежная наличность и краткосрочные финансовые

- 9. Ко второй группе (A2) относятся быстро реализуемые активы: готовая продукция, товары отгруженные и дебиторская задолженность. Ликвидность

- 10. Ликвидность этой группы текущих активов зависит от своевременности отгрузки продукции, оформления банковских документов, скорости платежного документооборота

- 11. Четвертая группа (А4) - это труднореализуемые активы, куда входят основные средства, нематериальные активы, долгосрочные финансовые вложения,

- 12. Соответственно на четыре группы разбиваются и обязательства предприятия: П1 - наиболее срочные обязательства (кредиторская задолженность и

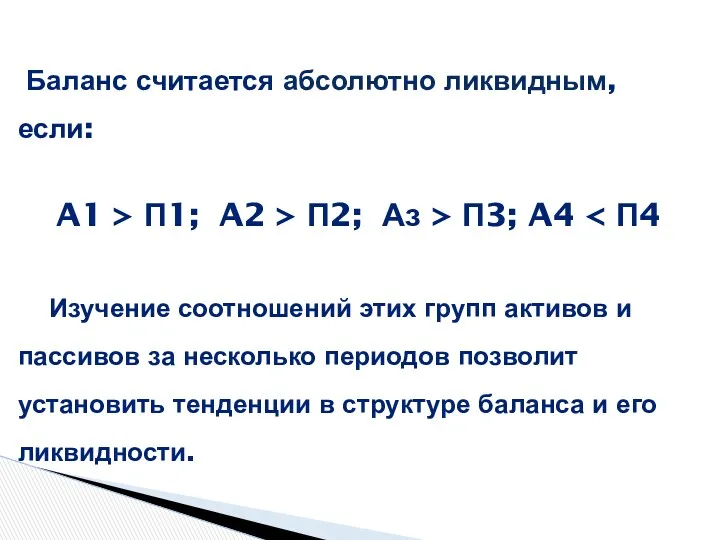

- 13. Баланс считается абсолютно ликвидным, если: A1 > П1; A2 > П2; Аз > П3; A4 Изучение

- 14. Для оценки платежеспособности в краткосрочной перспективе рассчитывают следующие показатели: коэффициент текущей ликвидности коэффициент промежуточной ликвидности коэффициент

- 15. Коэффициент текущей ликвидности (коэффициент покрытия долгов) - отношение всей суммы текущих активов, включая запасы и незавершенное

- 16. Коэффициент быстрой ликвидности - отношение ликвидных средств первых двух групп к общей сумме краткосрочных долгов предприятия.

- 17. Коэффициент абсолютной ликвидности (норма денежных резервов) дополняет предыдущие показатели. Он определяется отношением ликвидных средств первой группы

- 18. Чем выше его величина, тем больше гарантия погашения долгов, так как для этой группы активов практически

- 19. Абсолютные показатели – показатели работы гостиничного комплекса. Относительные – относительно средних значений, относительно значений прошлого периода

- 20. Абсолютные показатели финансово-экономической деятельности гостиничного комплекса: чистая прибыль; собственный капитал, скорректированный на величину убытков; чистые активы;

- 21. Коэффициент экономического роста складывается из трех факторов: Рентабельность собственного капитала; Коэффициент реинвестирования; Рост собственного капитала на

- 22. Сравнительный анализ работы гостиниц проводится в следующих трех направлениях: получение сравнительной аналитической информации по работе различных

- 23. Для экономической и финансовой оценки работы гостиницы и расчета общепринятых показателей финансового и экономического состояния гостиничного

- 24. Основные показатели рентабельности можно объединить в следующие группы: рентабельность услуг, продаж; рентабельность производственных фондов; рентабельность вложений

- 25. Рентабельность продаж (ROS) показывает способность генерировать прибыль от продаж гостиничных услуг (как основных, так и дополнительных).

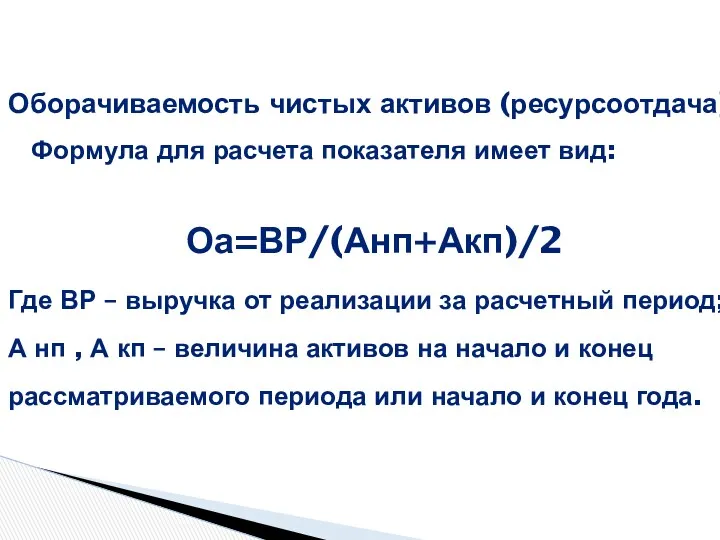

- 26. Оборачиваемость чистых активов (ресурсоотдача) Формула для расчета показателя имеет вид: Оа=ВР/(Анп+Акп)/2 Где ВР – выручка от

- 27. Активы состоят из суммы текущих активов и постоянных активов. Пассивы состоят из суммы текущих обязательств +

- 28. Рентабельность активов — это показатель эффективности оперативной деятельности гостиничного комплекса. Он является основным производственным показателем, отражает

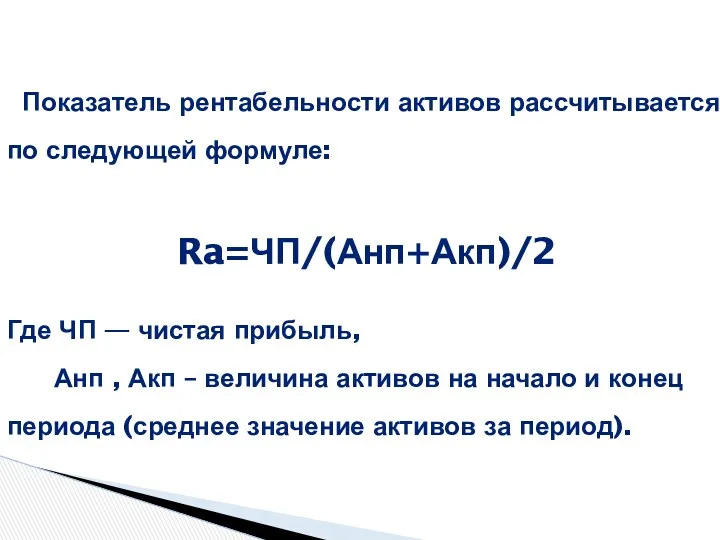

- 29. Показатель рентабельности активов рассчитывается по следующей формуле: Ra=ЧП/(Анп+Акп)/2 Где ЧП — чистая прибыль, Анп , Акп

- 30. На себестоимость гостиничных услуг оказывает влияние материальные затраты, зарплата, энергия, накладные расходы, амортизация и прочие расходы.

- 31. Для снижения себестоимости услуг могут использоваться различные методы управления затратами: выделяются наиболее весомые статьи себестоимости и

- 32. Чистые активы гостиничного комплекса определяются как разность между суммой активов и текущими обязательствами. Эта величина показывает,

- 33. Таким образом, рентабельность чистых активов является первичным показателем, который: позволяет контролировать эффективность бизнеса; связывает баланс и

- 34. Достаточно часто для определения рентабельности активов используется следующая формула: Ра = Операционная прибыль / Чистые активы

- 35. При управлении собственными оборотными средствами необходимо учитывать ограничения по ликвидности. В этой связи важно использовать методики

- 36. Рентабельность собственного капитала рассчитывается по формуле: Рск=ЧП/(СКн+СКк)/2 где СК нп и СК кп — величина собственных

- 37. На величину собственного капитала могут оказывать влияние изменения по следующим статьям: уставный капитал; добавочный капитал; реинвестированная

- 38. Коэффициент реинвестирования фактически характеризует дивидендную политику гостиничного комплекса, т.е. показывает, какую часть чистой прибыли после налогообложения

- 40. Скачать презентацию

Важными показателями, характеризующими финансовую устойчивость предприятия, являются:

коэффициент финансовой автономии

(независимости) или

Важными показателями, характеризующими финансовую устойчивость предприятия, являются:

коэффициент финансовой автономии

(независимости) или

Порог рентабельности — отношение суммы постоянных затрат в составе себестоимости

Порог рентабельности — отношение суммы постоянных затрат в составе себестоимости

Запас финансовой устойчивости можно представить графически (рис. 1).

Запас финансовой устойчивости можно представить графически (рис. 1).

На оси абсцисс откладывается объем реализации продукции, на оси ординат

На оси абсцисс откладывается объем реализации продукции, на оси ординат

Ликвидность баланса - возможность субъекта хозяйствования обратить активы в наличность и

Ликвидность баланса - возможность субъекта хозяйствования обратить активы в наличность и

Ликвидность предприятия — это более общее понятие, чем ликвидность баланса. Ликвидность

Ликвидность предприятия — это более общее понятие, чем ликвидность баланса. Ликвидность

Первая группа (А1) включает в себя абсолютно ликвидные активы, такие,

Первая группа (А1) включает в себя абсолютно ликвидные активы, такие,

Ко второй группе (A2) относятся быстро реализуемые активы: готовая продукция,

Ко второй группе (A2) относятся быстро реализуемые активы: готовая продукция,

Ликвидность этой группы текущих активов зависит от своевременности отгрузки продукции, оформления

Четвертая группа (А4) - это труднореализуемые

активы, куда входят основные

активы, куда входят основные

Соответственно на четыре группы разбиваются и обязательства предприятия:

П1 - наиболее срочные

П1 - наиболее срочные

Баланс считается абсолютно ликвидным, если:

A1 > П1; A2 > П2; Аз

A1 > П1; A2 > П2; Аз

Для оценки платежеспособности в краткосрочной перспективе рассчитывают следующие показатели:

коэффициент текущей

коэффициент текущей

Коэффициент текущей ликвидности (коэффициент покрытия долгов) - отношение всей суммы текущих

Коэффициент быстрой ликвидности - отношение ликвидных средств первых двух групп к

Коэффициент абсолютной ликвидности (норма денежных резервов) дополняет предыдущие показатели. Он определяется

Чем выше его величина, тем больше гарантия погашения долгов, так как

Абсолютные показатели – показатели работы

гостиничного комплекса.

Относительные –

гостиничного комплекса.

Относительные –

Абсолютные показатели финансово-экономической деятельности гостиничного комплекса:

чистая прибыль;

собственный капитал, скорректированный на

величину убытков;

чистые

чистая прибыль;

собственный капитал, скорректированный на

величину убытков;

чистые

Коэффициент экономического роста складывается из трех факторов:

Рентабельность собственного капитала;

Коэффициент реинвестирования;

Рост собственного

Рентабельность собственного капитала;

Коэффициент реинвестирования;

Рост собственного

Сравнительный анализ работы гостиниц проводится в следующих трех направлениях:

получение сравнительной аналитической

информации

получение сравнительной аналитической

информации

Для экономической и финансовой оценки работы гостиницы и расчета общепринятых показателей

Основные показатели рентабельности можно объединить в следующие группы:

рентабельность услуг, продаж;

рентабельность услуг, продаж;

Рентабельность продаж (ROS) показывает способность генерировать прибыль от продаж гостиничных услуг

Оборачиваемость чистых активов (ресурсоотдача)

Формула для расчета показателя имеет вид:

Оа=ВР/(Анп+Акп)/2

Формула для расчета показателя имеет вид:

Оа=ВР/(Анп+Акп)/2

Активы состоят из суммы текущих активов и постоянных активов.

Активы состоят из суммы текущих активов и постоянных активов.

Рентабельность активов — это показатель эффективности оперативной деятельности гостиничного комплекса.

Рентабельность активов — это показатель эффективности оперативной деятельности гостиничного комплекса.

Показатель рентабельности активов рассчитывается по следующей формуле:

Ra=ЧП/(Анп+Акп)/2

Где ЧП — чистая

Показатель рентабельности активов рассчитывается по следующей формуле:

Ra=ЧП/(Анп+Акп)/2

Где ЧП — чистая

На себестоимость гостиничных услуг оказывает влияние материальные затраты, зарплата, энергия,

На себестоимость гостиничных услуг оказывает влияние материальные затраты, зарплата, энергия,

Для снижения себестоимости услуг могут использоваться различные методы управления затратами:

выделяются

Для снижения себестоимости услуг могут использоваться различные методы управления затратами:

выделяются

Чистые активы гостиничного комплекса определяются как разность между суммой активов и

Чистые активы гостиничного комплекса определяются как разность между суммой активов и

Таким образом, рентабельность чистых активов является первичным показателем, который:

позволяет контролировать

Таким образом, рентабельность чистых активов является первичным показателем, который:

позволяет контролировать

Достаточно часто для определения рентабельности активов используется следующая формула:

Ра =

Достаточно часто для определения рентабельности активов используется следующая формула:

Ра =

При управлении собственными оборотными средствами необходимо учитывать ограничения по ликвидности.

При управлении собственными оборотными средствами необходимо учитывать ограничения по ликвидности.

Рентабельность собственного капитала рассчитывается по формуле:

Рск=ЧП/(СКн+СКк)/2

где СК нп и

Рентабельность собственного капитала рассчитывается по формуле:

Рск=ЧП/(СКн+СКк)/2

где СК нп и

На величину собственного капитала могут оказывать влияние изменения по следующим

На величину собственного капитала могут оказывать влияние изменения по следующим

Коэффициент реинвестирования фактически характеризует дивидендную политику гостиничного комплекса, т.е. показывает,

Коэффициент реинвестирования фактически характеризует дивидендную политику гостиничного комплекса, т.е. показывает,

Анализ и управление кредиторской задолженностью организации АО Туймазыторг

Анализ и управление кредиторской задолженностью организации АО Туймазыторг Правила расчета с покупателями

Правила расчета с покупателями Электронные больничные и прямые выплаты ФСС

Электронные больничные и прямые выплаты ФСС Анализ финансовой устойчивости предприятия

Анализ финансовой устойчивости предприятия Материальные ресурсы и эффективность их использования

Материальные ресурсы и эффективность их использования Банктік қызмет көрсетудің негізгі спектрлеріне талдау жасау

Банктік қызмет көрсетудің негізгі спектрлеріне талдау жасау Оценка эффективности инвестиционного проекта

Оценка эффективности инвестиционного проекта Несиелік тјуекелді басќару

Несиелік тјуекелді басќару Основы бухгалтерского учета

Основы бухгалтерского учета Содержание комплексной ревизии финансово-хозяйственной деятельности организации

Содержание комплексной ревизии финансово-хозяйственной деятельности организации Факторинговые операции коммерческих банков

Факторинговые операции коммерческих банков Безопасность при пользовании банковской картой

Безопасность при пользовании банковской картой Қаржы апараты және қаржы жүйес

Қаржы апараты және қаржы жүйес НПФ в системе инвестирования средств пенсионных накоплений

НПФ в системе инвестирования средств пенсионных накоплений Правовые основы бюджетной системы

Правовые основы бюджетной системы ПАО Сбербанк, его банковские услуги и продукты

ПАО Сбербанк, его банковские услуги и продукты Страховая компания Меркурий

Страховая компания Меркурий Учет имущества кредитной организации

Учет имущества кредитной организации Социальная поддержка граждан в целях недопущения превышения роста платы граждан за коммунальные услуги

Социальная поддержка граждан в целях недопущения превышения роста платы граждан за коммунальные услуги Касові операції. Забезпечення касової діяльності банку

Касові операції. Забезпечення касової діяльності банку Конкурсно-грантовая деятельность как технология самообразования

Конкурсно-грантовая деятельность как технология самообразования Наиболее острые проблемы развития потребительского рынка в г. Костроме

Наиболее острые проблемы развития потребительского рынка в г. Костроме Проект поддержки местных инициатив граждан Взвадского сельского поселения

Проект поддержки местных инициатив граждан Взвадского сельского поселения Совершенствование системы финансового планирования организации (на примере ООО ПромСтандартНадзор)

Совершенствование системы финансового планирования организации (на примере ООО ПромСтандартНадзор) Информационные системы в экономике. Банковские информационные системы

Информационные системы в экономике. Банковские информационные системы Расчет заработной платы. Лекция 7

Расчет заработной платы. Лекция 7 Оценка стоимости машин и оборудования

Оценка стоимости машин и оборудования Rynek ubezpieczeń oraz działalność ubezpieczeniowa

Rynek ubezpieczeń oraz działalność ubezpieczeniowa