- Содержание комплексной ревизии финансово-хозяйственной деятельности организации

Содержание

- 2. Комплексная ревизия — одна из разновидностей последующего контроля, основанная на системном изучении экономики субъектов, сохранности и

- 3. Комплексная ревизия финансово-хозяйственной деятельности, охватывает проверкой все сферы деятельности организации от системы управления и контроля, организованных

- 4. Цели методов фактического контроля: - обследование на месте участков, складов для изучения организации производства и труда,

- 5. При проведении комплексной ревизии рассматриваются следующие вопросы: а) сохранность собственности; б) напряженность и стабильность, предусмотренных в

- 6. При проведении комплексных ревизий ревизоры имеют право: - проверять первичные документы, бухгалтерские регистры, отчеты, планы, сметы

- 8. Скачать презентацию

Комплексная ревизия — одна из разновидностей последующего контроля, основанная на системном

Комплексная ревизия — одна из разновидностей последующего контроля, основанная на системном

Комплексная ревизия финансово-хозяйственной деятельности, охватывает проверкой все сферы деятельности организации от

Комплексная ревизия финансово-хозяйственной деятельности, охватывает проверкой все сферы деятельности организации от

Цели методов фактического контроля:

- обследование на месте участков, складов для изучения

Цели методов фактического контроля:

- обследование на месте участков, складов для изучения

При проведении комплексной ревизии рассматриваются следующие вопросы:

а) сохранность собственности;

б) напряженность и

При проведении комплексной ревизии рассматриваются следующие вопросы:

а) сохранность собственности;

б) напряженность и

При проведении комплексных ревизий ревизоры имеют право:

- проверять первичные документы, бухгалтерские

При проведении комплексных ревизий ревизоры имеют право:

- проверять первичные документы, бухгалтерские

Бюджет для граждан 2019. Внутригородское муниципальное образование Санкт-Петербурга муниципальный округ Академическое

Бюджет для граждан 2019. Внутригородское муниципальное образование Санкт-Петербурга муниципальный округ Академическое Бухгалтерский учет в бюджетных учреждениях. (Лекция 4)

Бухгалтерский учет в бюджетных учреждениях. (Лекция 4) Оценка стоимости предприятия (бизнеса) и акций

Оценка стоимости предприятия (бизнеса) и акций Бухгалтерский учет труда и заработной платы

Бухгалтерский учет труда и заработной платы Международные стандарты аудита. Тема 7

Международные стандарты аудита. Тема 7 Валютное регулирование и валютный контроль

Валютное регулирование и валютный контроль Гарантийные и компенсационные выплаты

Гарантийные и компенсационные выплаты Инвестиционная среда, инвестиционный процесс

Инвестиционная среда, инвестиционный процесс Управління формуванням фінансових ресурсів на підприємстві

Управління формуванням фінансових ресурсів на підприємстві Издержки производства. Калькулирование. Смета затрат

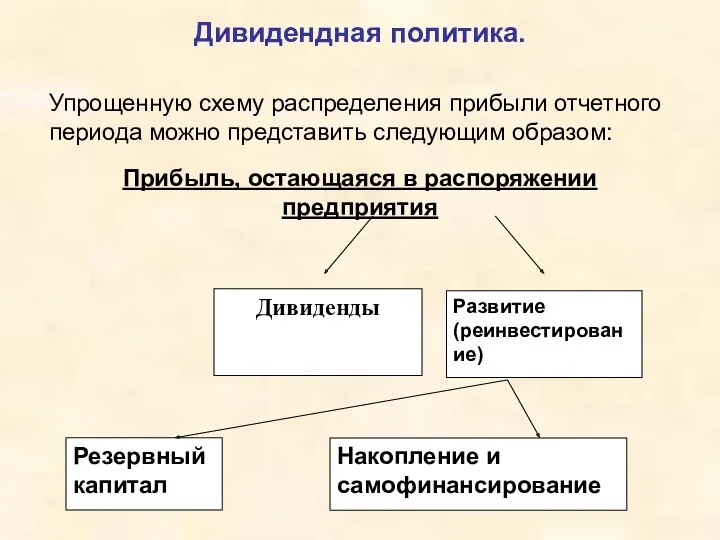

Издержки производства. Калькулирование. Смета затрат Дивидендная политика

Дивидендная политика Финансы и финансовая система

Финансы и финансовая система Финансовый план. Бизнес-планирование. Тема 08

Финансовый план. Бизнес-планирование. Тема 08 Изменения в законодательстве по предоставлению отчетности в Фонд пенсионного и социального страхования РФ

Изменения в законодательстве по предоставлению отчетности в Фонд пенсионного и социального страхования РФ Заработная плата. Учет рабочего времени

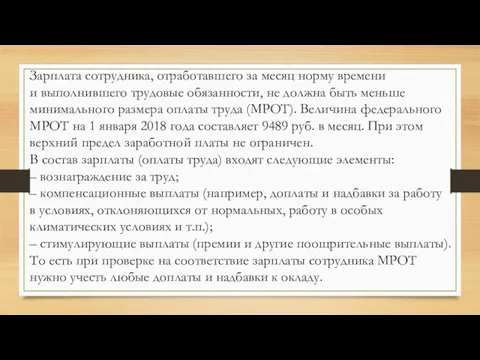

Заработная плата. Учет рабочего времени Порядок выплат страхового обеспечения из фонда социального страхования Российской Федерации

Порядок выплат страхового обеспечения из фонда социального страхования Российской Федерации Переменные издержки на 100 кг

Переменные издержки на 100 кг Финансовый менеджмент. Планирование выручки от реализации продукции

Финансовый менеджмент. Планирование выручки от реализации продукции Государственный бюджет. 3 класс

Государственный бюджет. 3 класс Ренессанс и зарождение двойной бухгалтерии

Ренессанс и зарождение двойной бухгалтерии Выборка в аудите

Выборка в аудите Использование аккредитива во внешнеторговых сделках

Использование аккредитива во внешнеторговых сделках Статистика валют и валютных курсов

Статистика валют и валютных курсов Самозанятые: налог на профессиональный доход в вопросах и ответах

Самозанятые: налог на профессиональный доход в вопросах и ответах Мсфо (ifrs) 8 операционные сегменты

Мсфо (ifrs) 8 операционные сегменты Tengri bank

Tengri bank Страхування відповідальності та його види

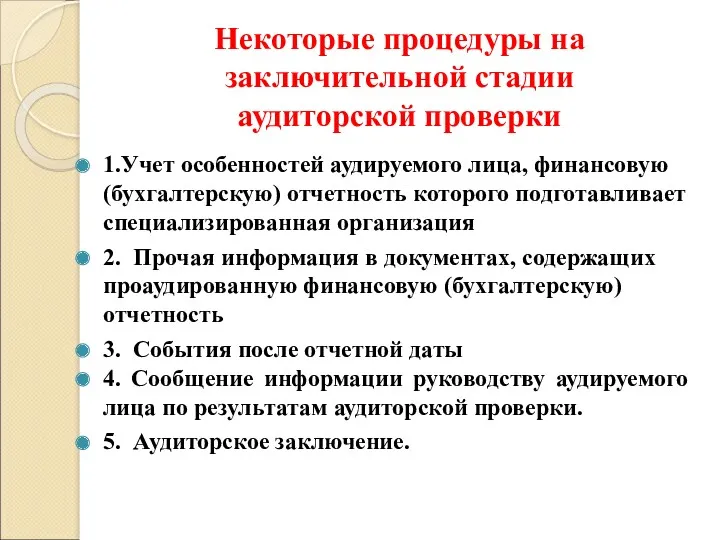

Страхування відповідальності та його види Некоторые процедуры на заключительной стадии аудиторской проверки

Некоторые процедуры на заключительной стадии аудиторской проверки