- Бухгалтерский учет в бюджетных учреждениях. (Лекция 4)

Содержание

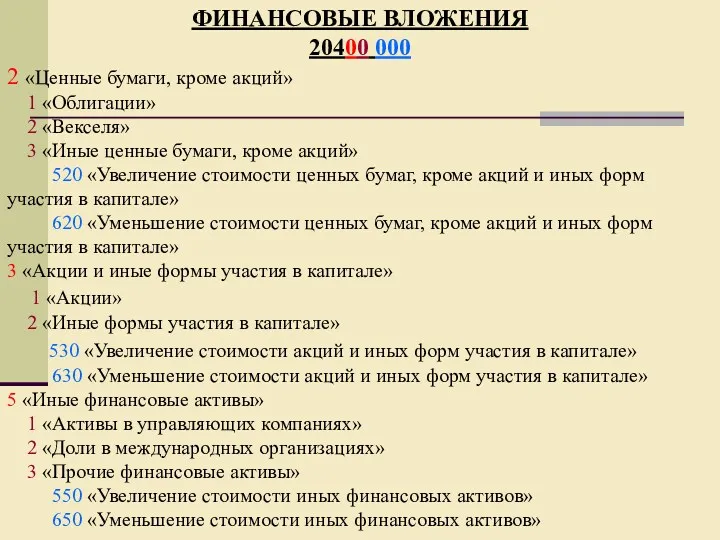

- 2. ФИНАНСОВЫЕ ВЛОЖЕНИЯ 20400 000 2 «Ценные бумаги, кроме акций» 1 «Облигации» 2 «Векселя» 3 «Иные ценные

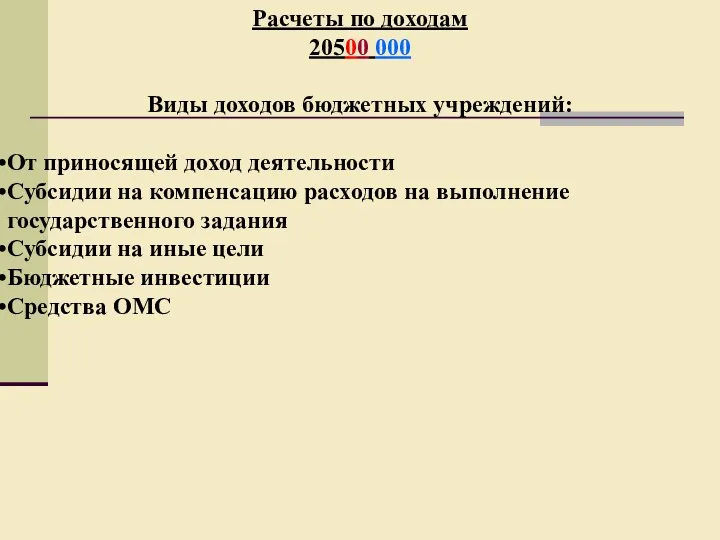

- 3. Расчеты по доходам 20500 000 Виды доходов бюджетных учреждений: От приносящей доход деятельности Субсидии на компенсацию

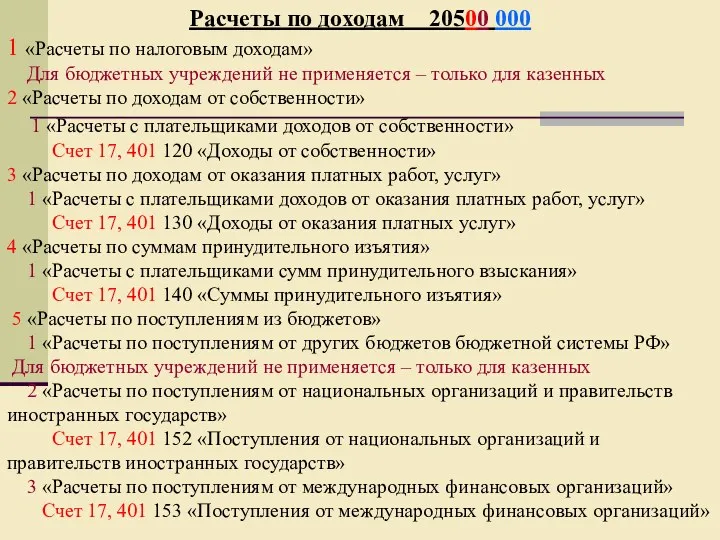

- 4. Расчеты по доходам 20500 000 1 «Расчеты по налоговым доходам» Для бюджетных учреждений не применяется –

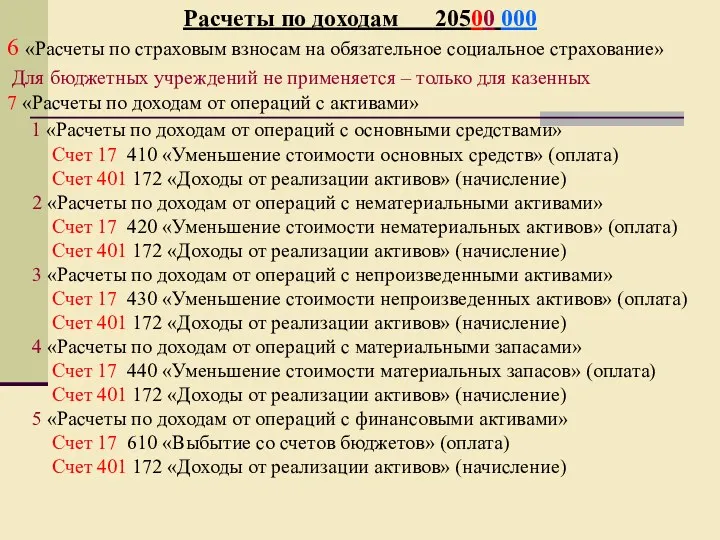

- 5. Расчеты по доходам 20500 000 6 «Расчеты по страховым взносам на обязательное социальное страхование» Для бюджетных

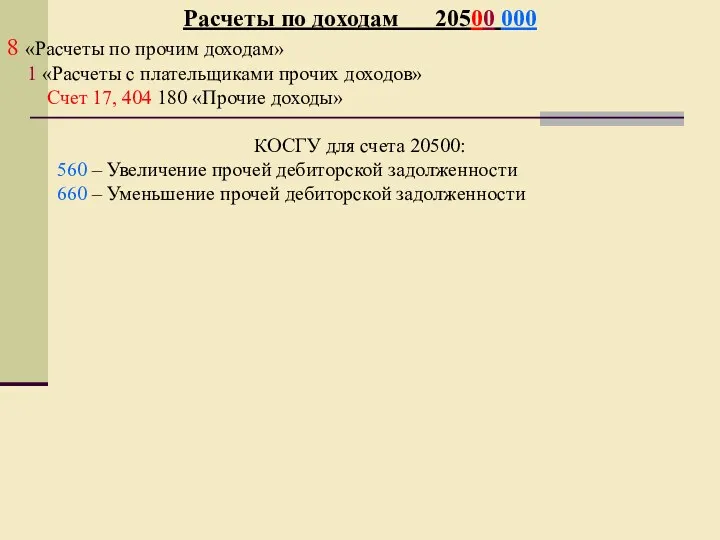

- 6. Расчеты по доходам 20500 000 8 «Расчеты по прочим доходам» 1 «Расчеты с плательщиками прочих доходов»

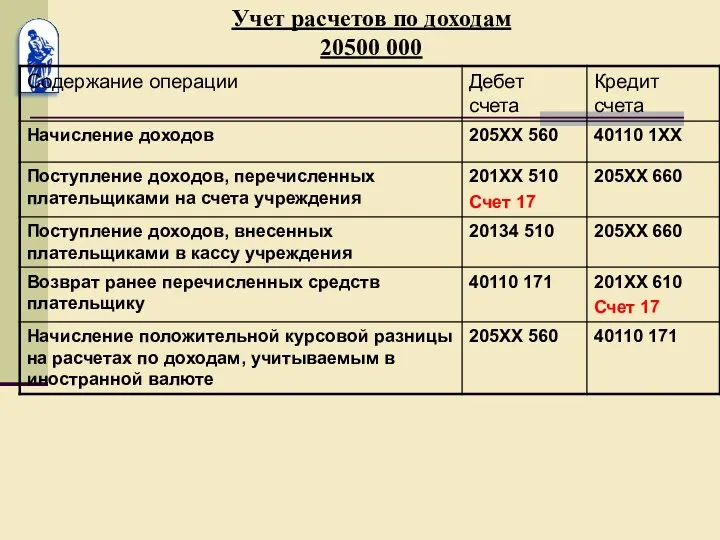

- 7. Учет расчетов по доходам 20500 000

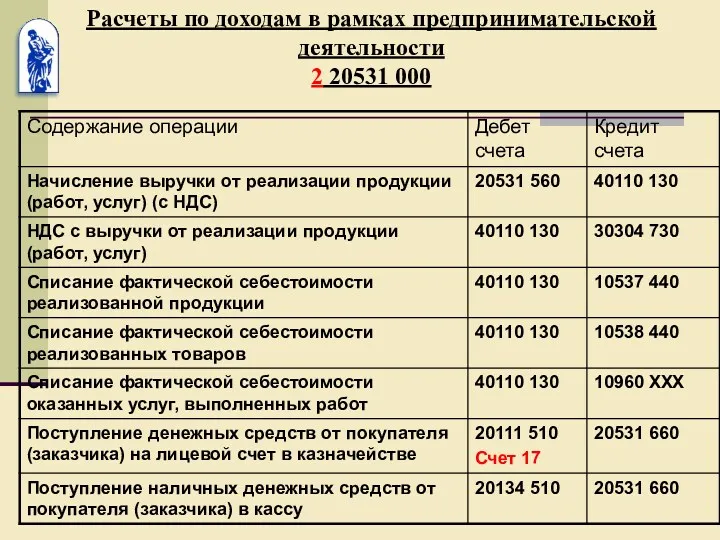

- 8. Расчеты по доходам в рамках предпринимательской деятельности 2 20531 000

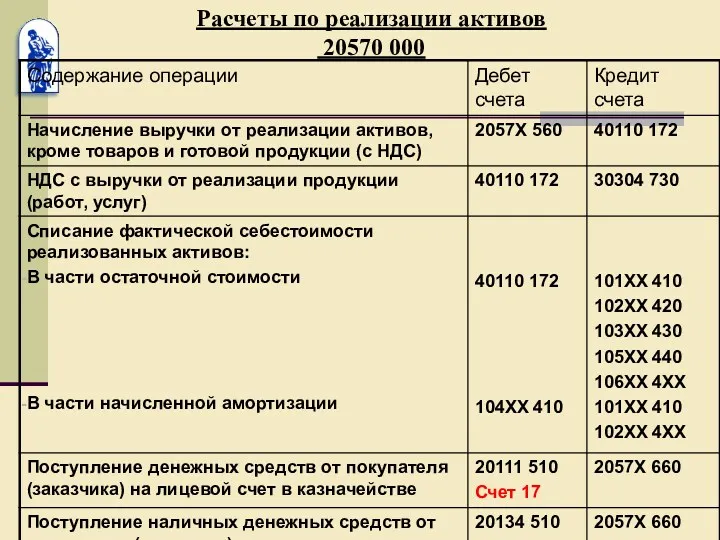

- 9. Расчеты по реализации активов 20570 000

- 10. Расчеты по финансовому обеспечению Х 20581 000

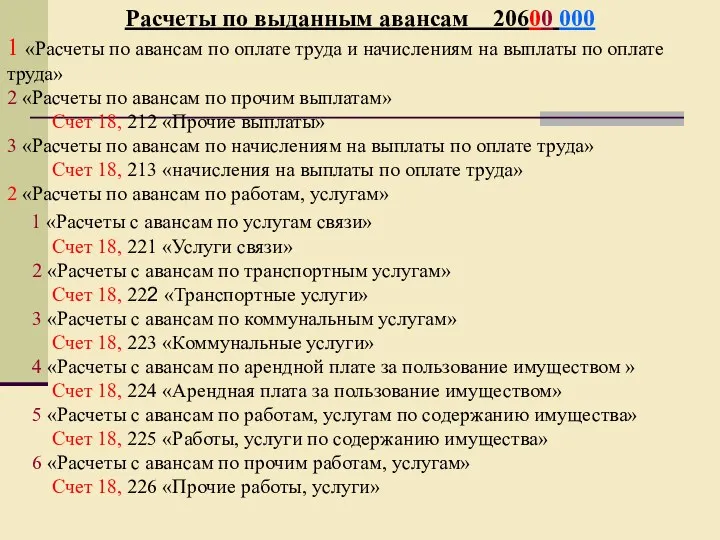

- 11. Расчеты по выданным авансам 20600 000 1 «Расчеты по авансам по оплате труда и начислениям на

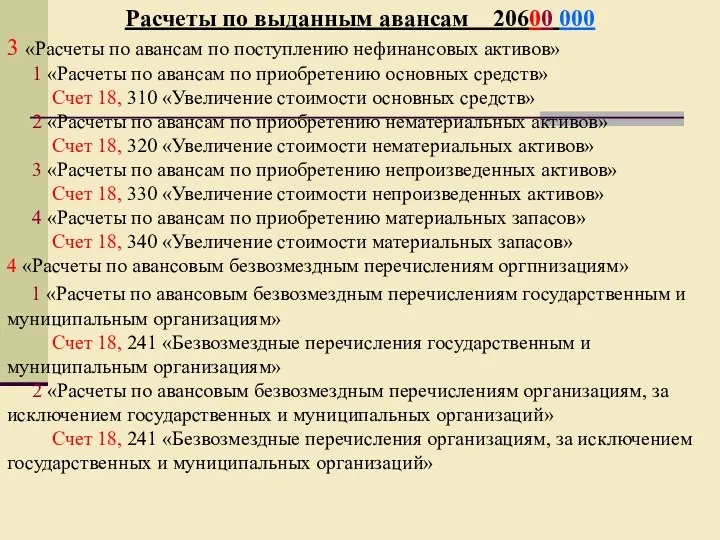

- 12. Расчеты по выданным авансам 20600 000 3 «Расчеты по авансам по поступлению нефинансовых активов» 1 «Расчеты

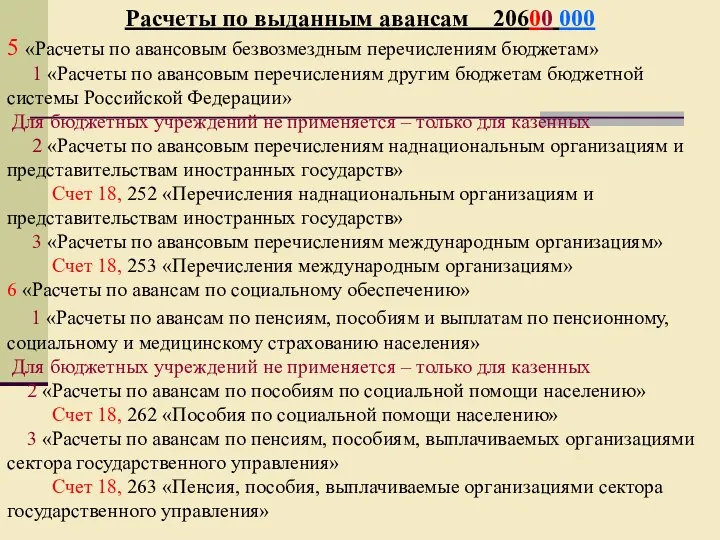

- 13. Расчеты по выданным авансам 20600 000 5 «Расчеты по авансовым безвозмездным перечислениям бюджетам» 1 «Расчеты по

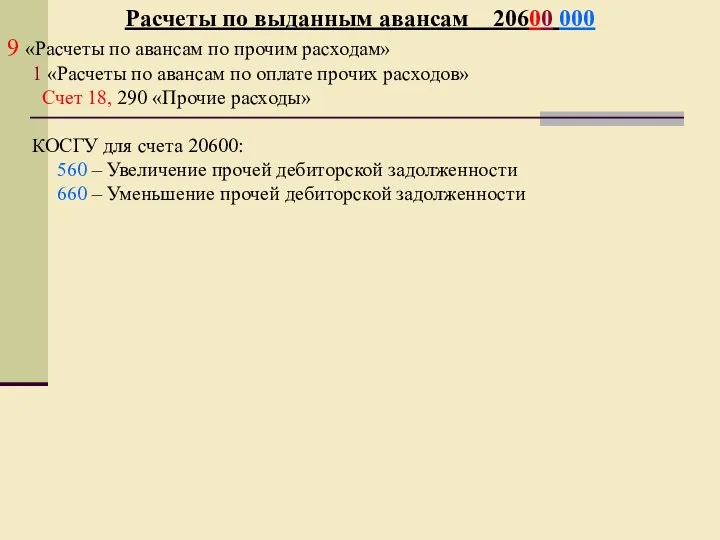

- 14. Расчеты по выданным авансам 20600 000 9 «Расчеты по авансам по прочим расходам» 1 «Расчеты по

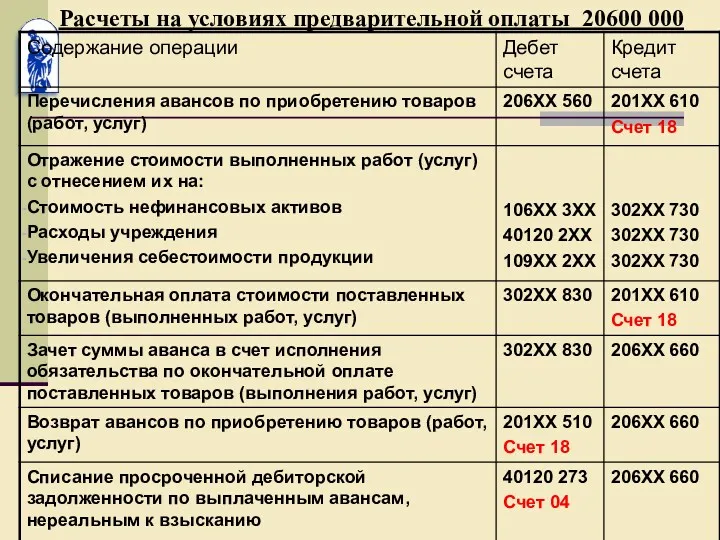

- 15. Расчеты на условиях предварительной оплаты 20600 000

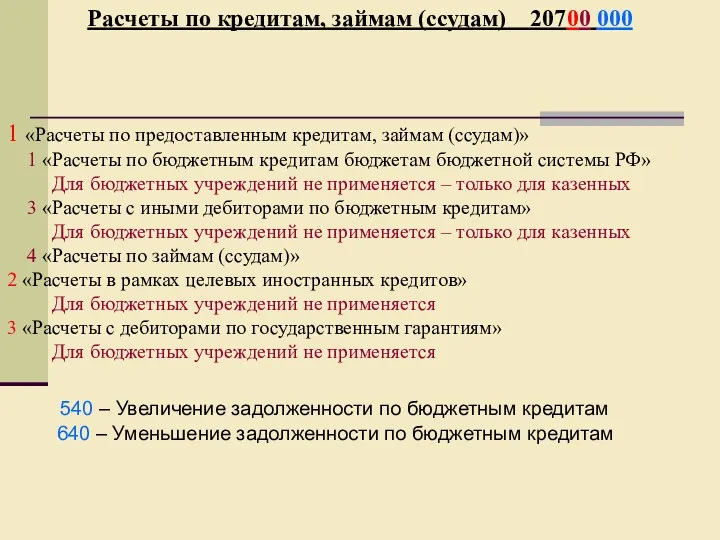

- 16. Расчеты по кредитам, займам (ссудам) 20700 000 1 «Расчеты по предоставленным кредитам, займам (ссудам)» 1 «Расчеты

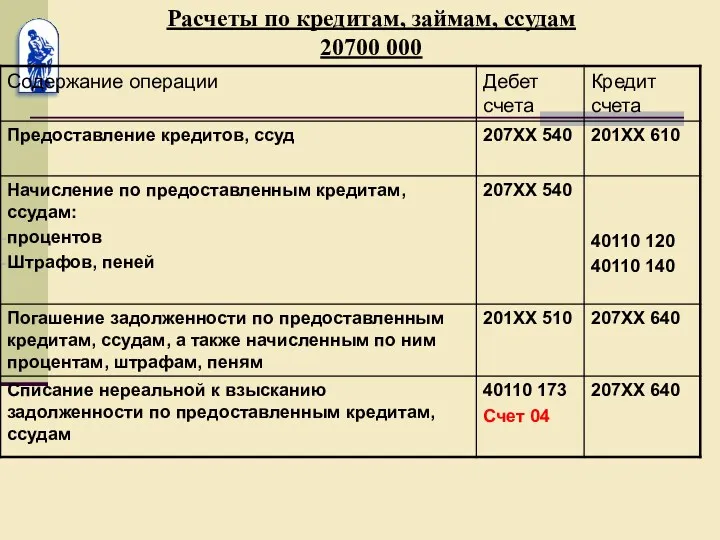

- 17. Расчеты по кредитам, займам, ссудам 20700 000

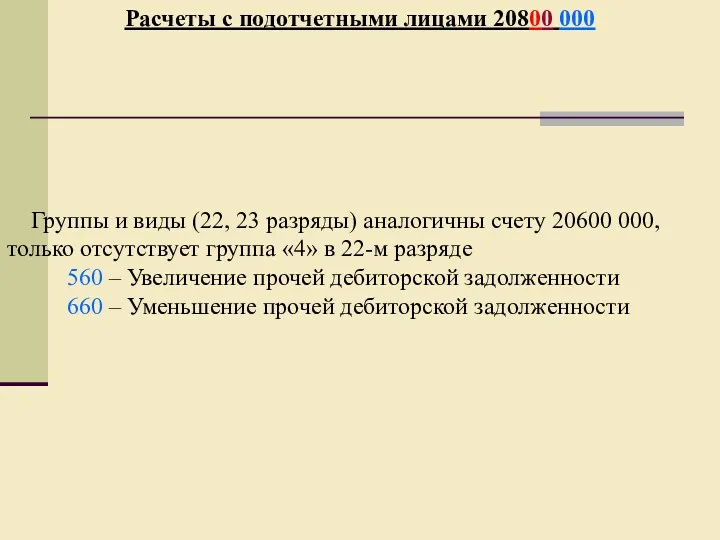

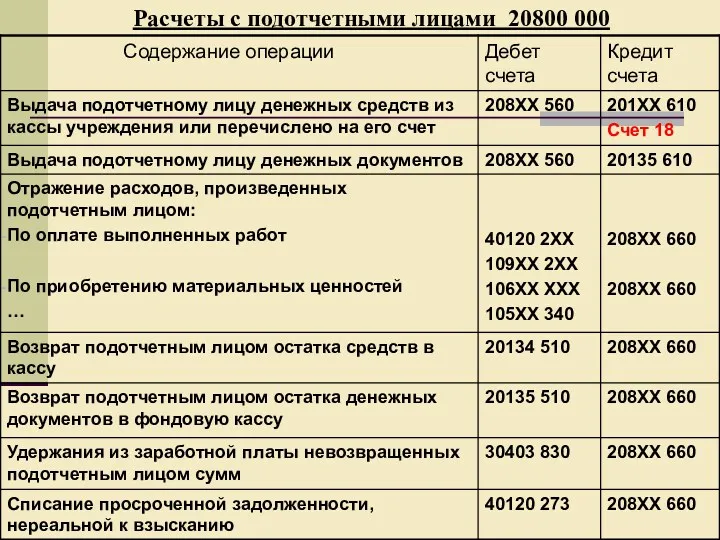

- 18. Расчеты с подотчетными лицами 20800 000 Группы и виды (22, 23 разряды) аналогичны счету 20600 000,

- 19. Расчеты с подотчетными лицами 20800 000

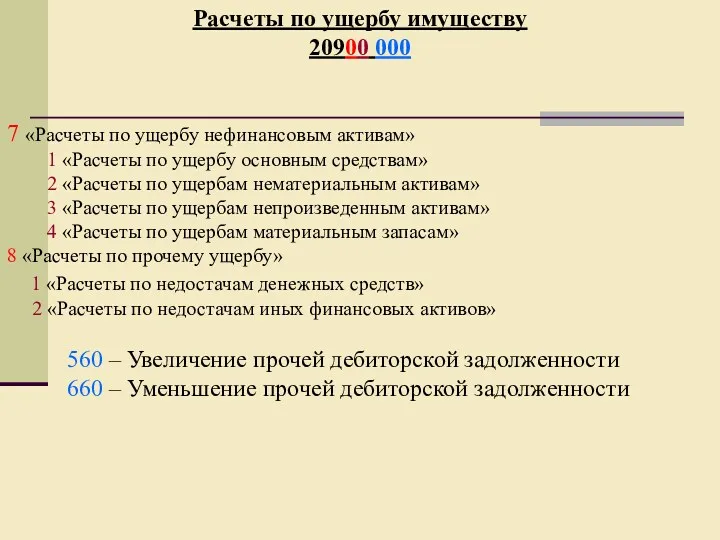

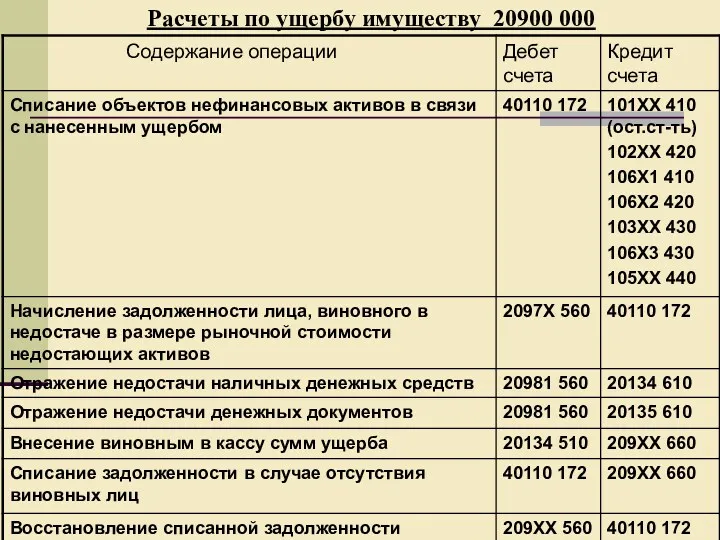

- 20. Расчеты по ущербу имуществу 20900 000 7 «Расчеты по ущербу нефинансовым активам» 1 «Расчеты по ущербу

- 21. Расчеты по ущербу имуществу 20900 000

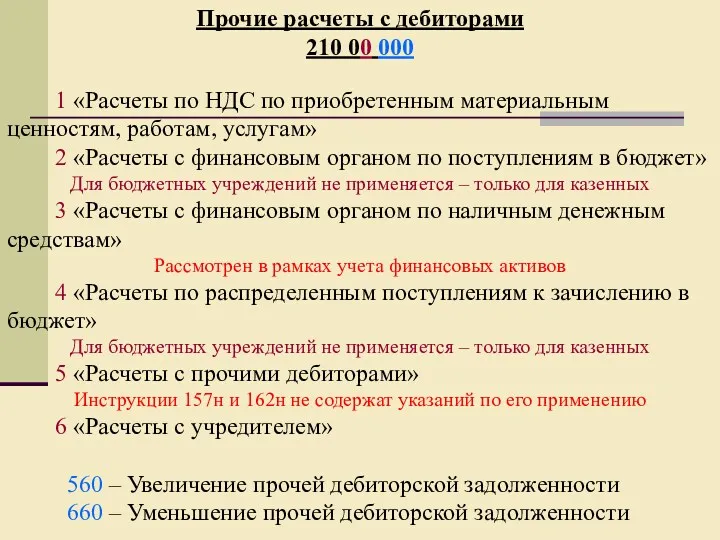

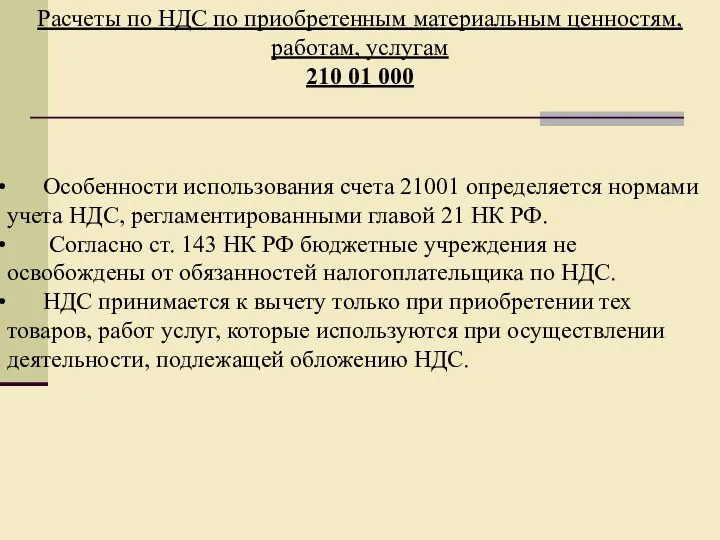

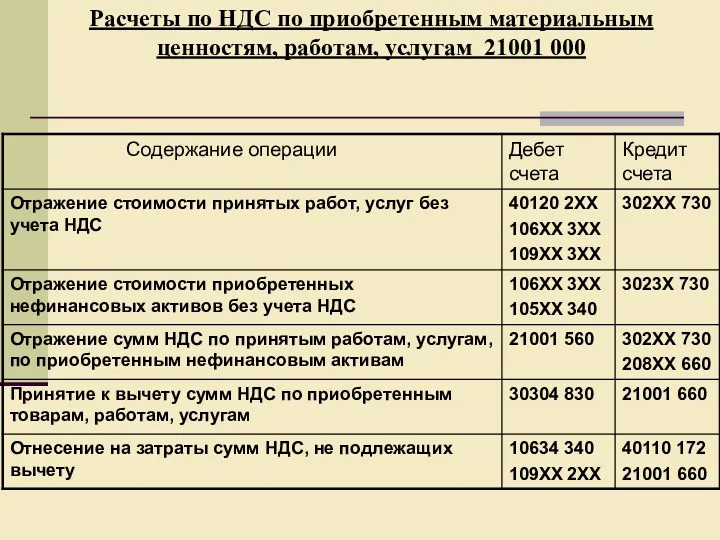

- 22. Прочие расчеты с дебиторами 210 00 000 1 «Расчеты по НДС по приобретенным материальным ценностям, работам,

- 23. Расчеты по НДС по приобретенным материальным ценностям, работам, услугам 210 01 000 Особенности использования счета 21001

- 24. Расчеты по НДС по приобретенным материальным ценностям, работам, услугам 21001 000

- 25. ОБЯЗАТЕЛЬСТВА (раздел 3) 30000 000 (19-29 разряды) 30100 «Расчеты с кредиторами по долговым обязательствам»

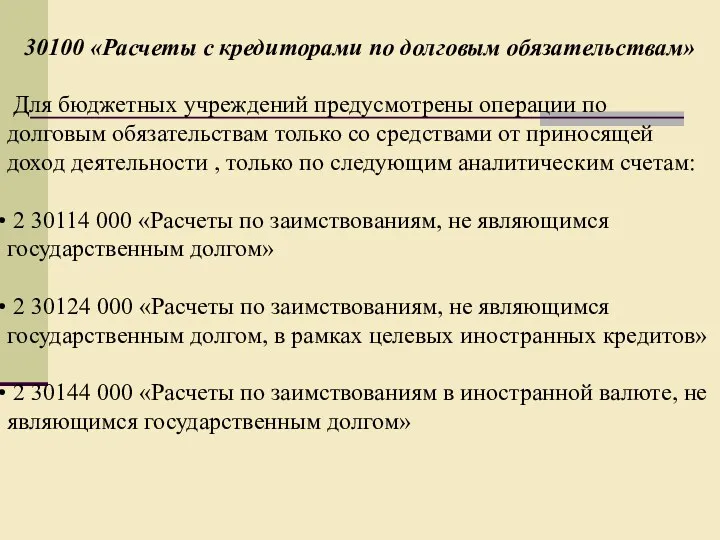

- 26. 30100 «Расчеты с кредиторами по долговым обязательствам» Для бюджетных учреждений предусмотрены операции по долговым обязательствам только

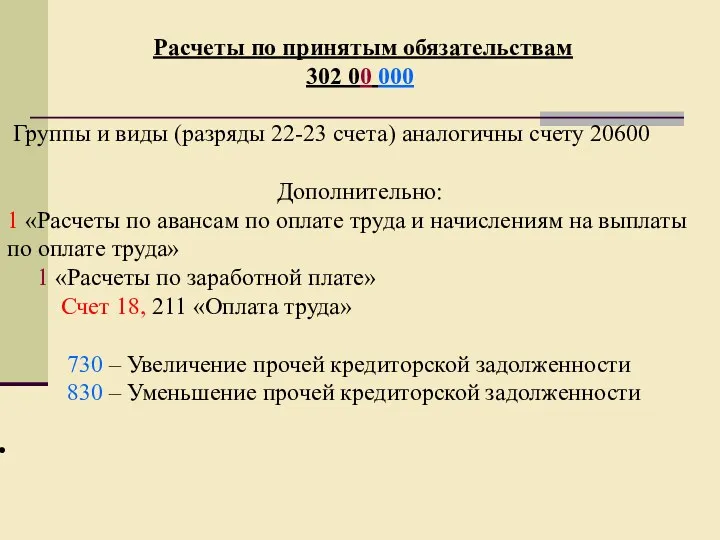

- 27. Расчеты по принятым обязательствам 302 00 000 Группы и виды (разряды 22-23 счета) аналогичны счету 20600

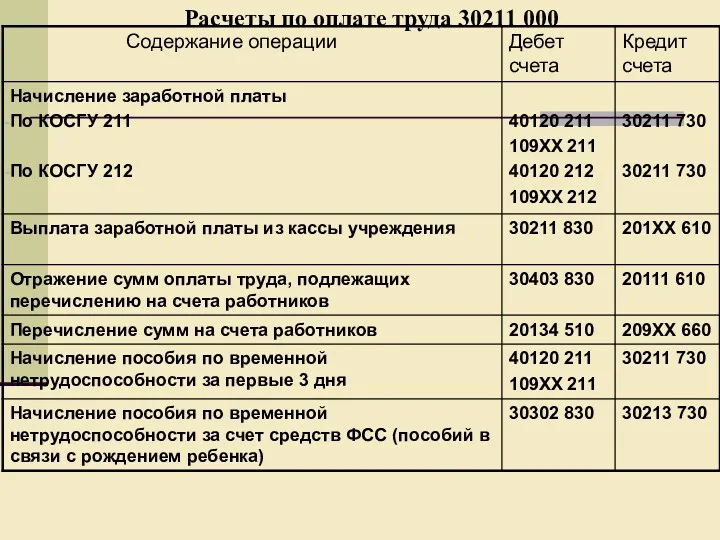

- 28. Расчеты по оплате труда 30211 000

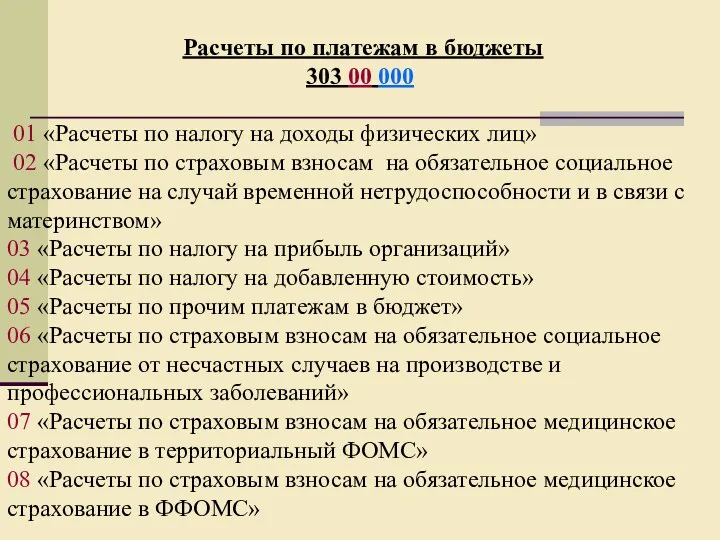

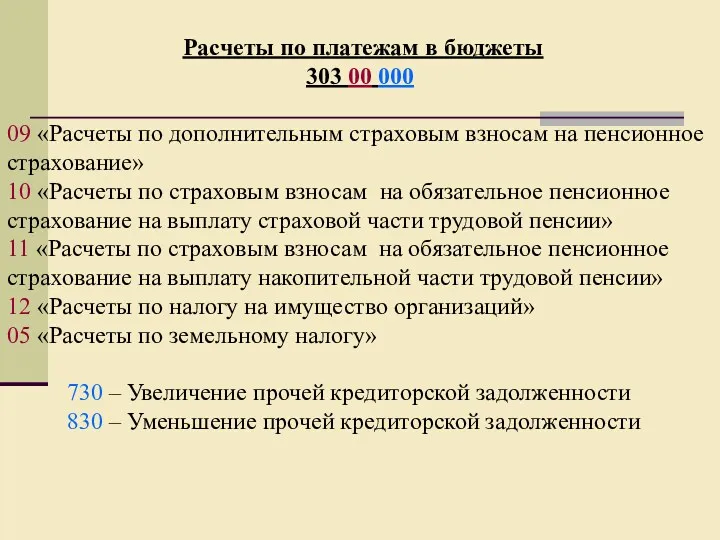

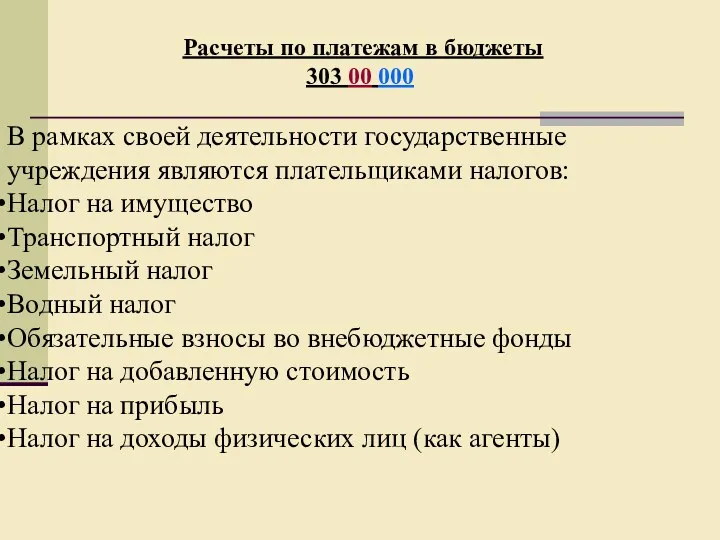

- 29. Расчеты по платежам в бюджеты 303 00 000 01 «Расчеты по налогу на доходы физических лиц»

- 30. Расчеты по платежам в бюджеты 303 00 000 09 «Расчеты по дополнительным страховым взносам на пенсионное

- 31. Расчеты по платежам в бюджеты 303 00 000 В рамках своей деятельности государственные учреждения являются плательщиками

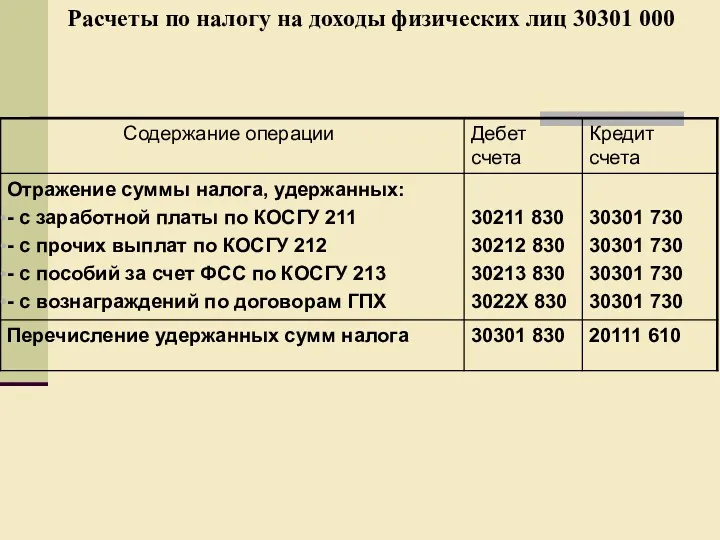

- 32. Расчеты по налогу на доходы физических лиц 30301 000

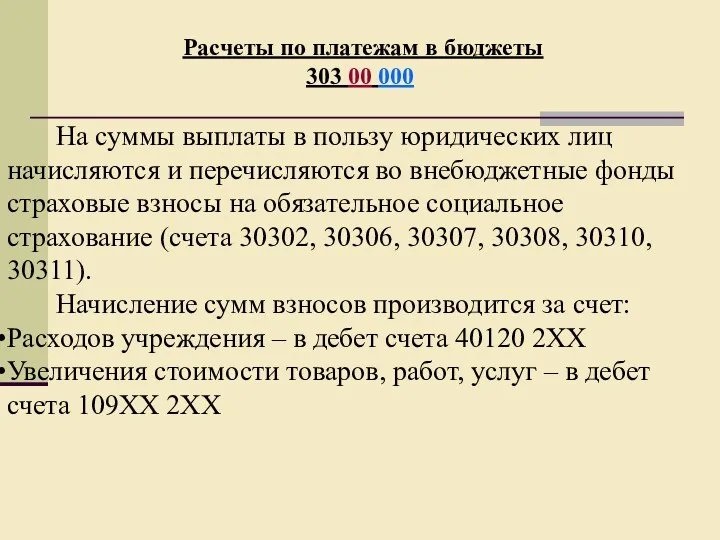

- 33. Расчеты по платежам в бюджеты 303 00 000 На суммы выплаты в пользу юридических лиц начисляются

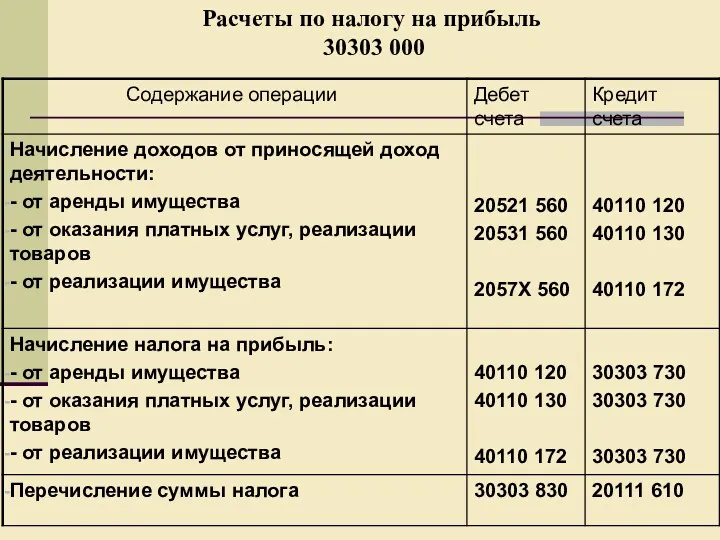

- 34. Расчеты по налогу на прибыль 30303 000

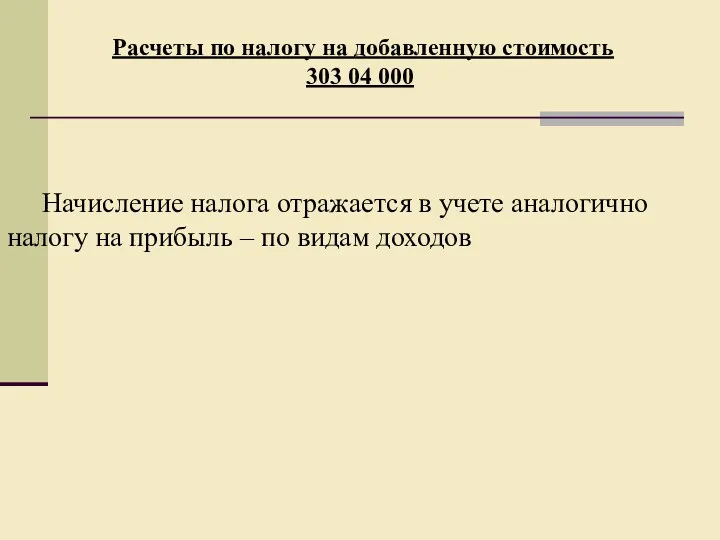

- 35. Расчеты по налогу на добавленную стоимость 303 04 000 Начисление налога отражается в учете аналогично налогу

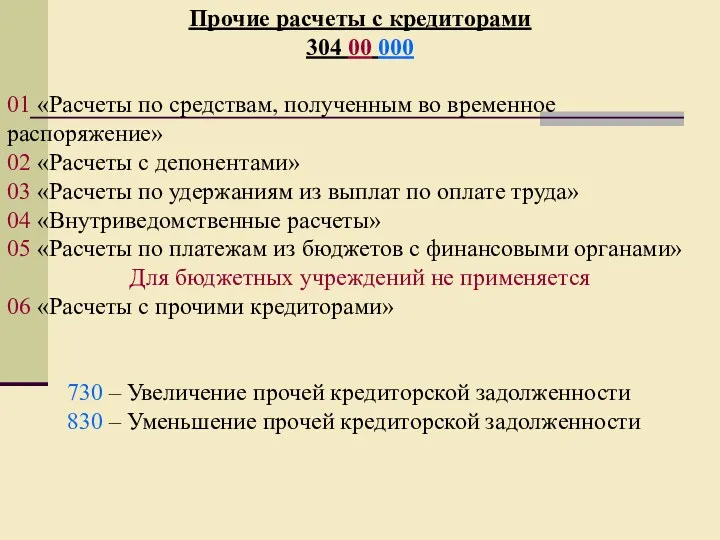

- 36. Прочие расчеты с кредиторами 304 00 000 01 «Расчеты по средствам, полученным во временное распоряжение» 02

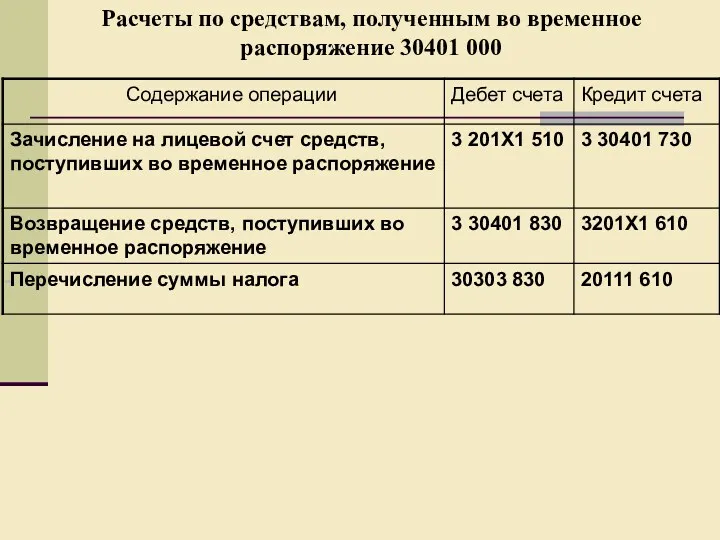

- 37. Расчеты по средствам, полученным во временное распоряжение 30401 000

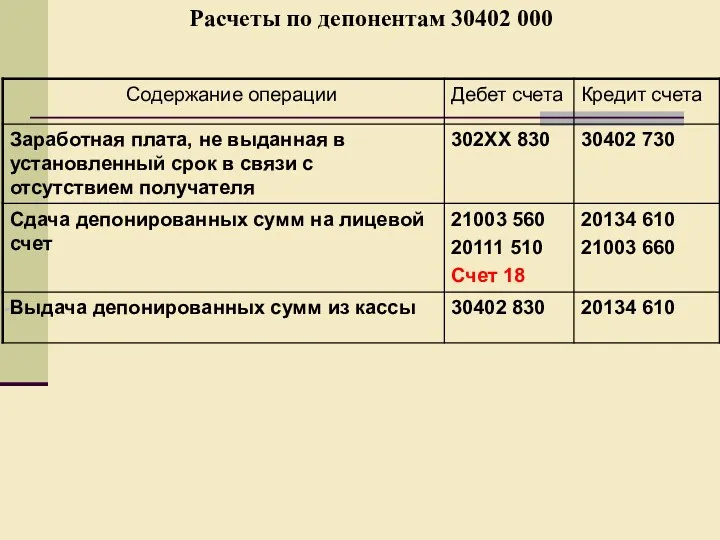

- 38. Расчеты по депонентам 30402 000

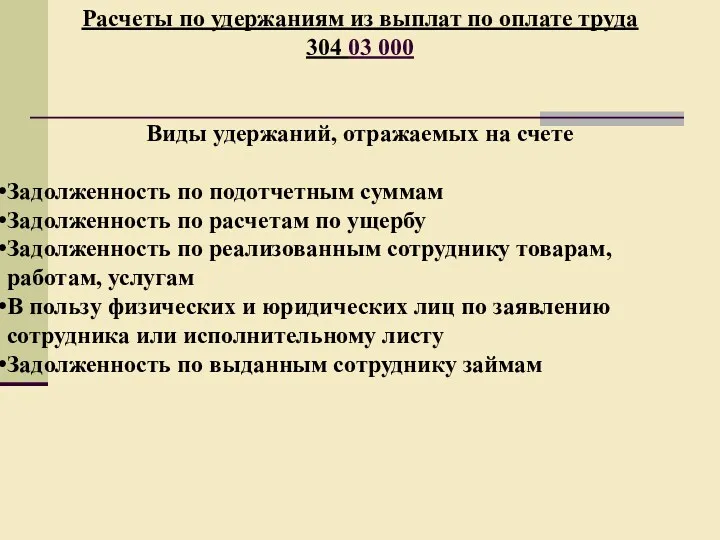

- 39. Расчеты по удержаниям из выплат по оплате труда 304 03 000 Виды удержаний, отражаемых на счете

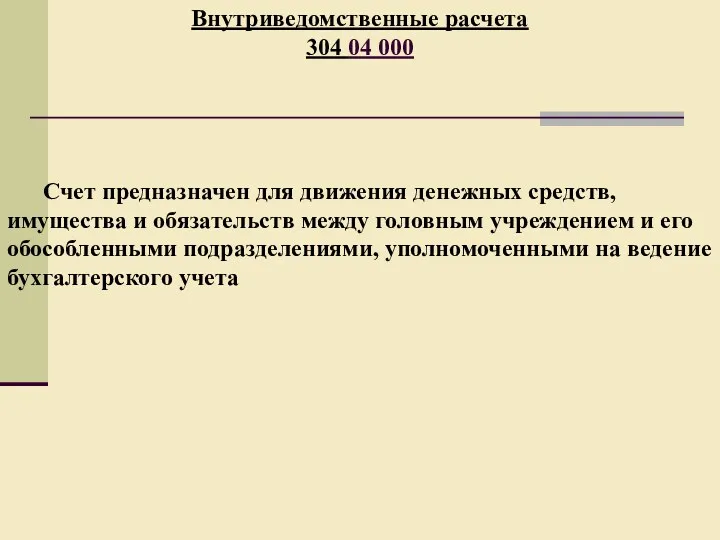

- 40. Внутриведомственные расчета 304 04 000 Счет предназначен для движения денежных средств, имущества и обязательств между головным

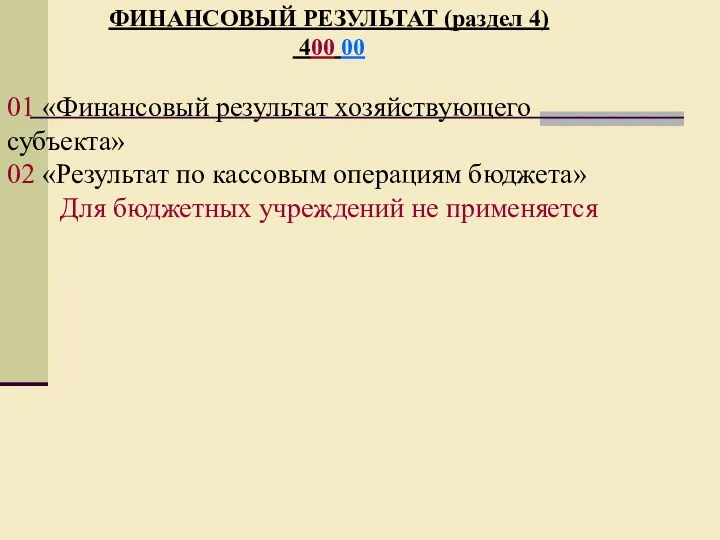

- 41. ФИНАНСОВЫЙ РЕЗУЛЬТАТ (раздел 4) 400 00 01 «Финансовый результат хозяйствующего субъекта» 02 «Результат по кассовым операциям

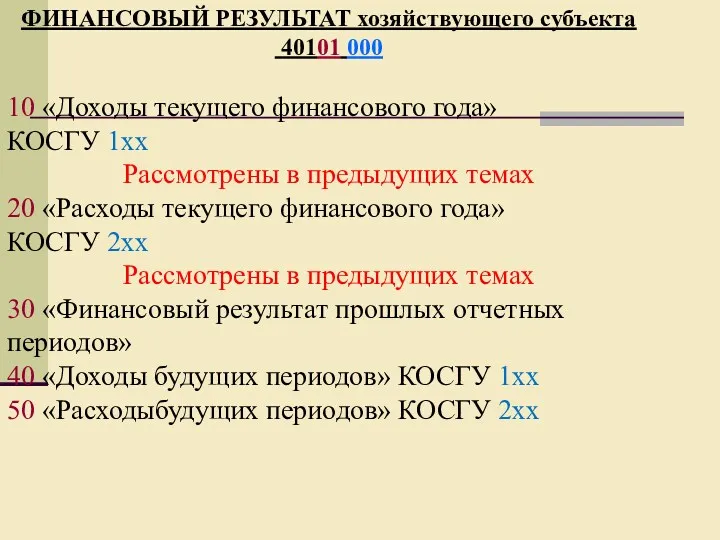

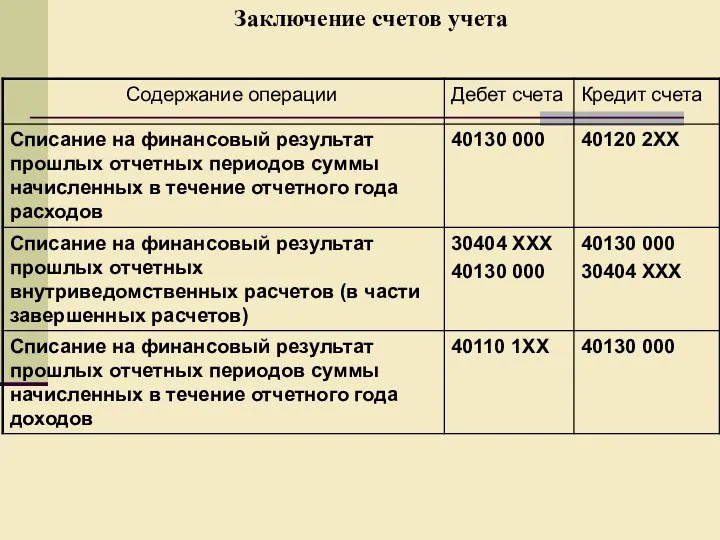

- 42. ФИНАНСОВЫЙ РЕЗУЛЬТАТ хозяйствующего субъекта 40101 000 10 «Доходы текущего финансового года» КОСГУ 1хх Рассмотрены в предыдущих

- 43. Заключение счетов учета

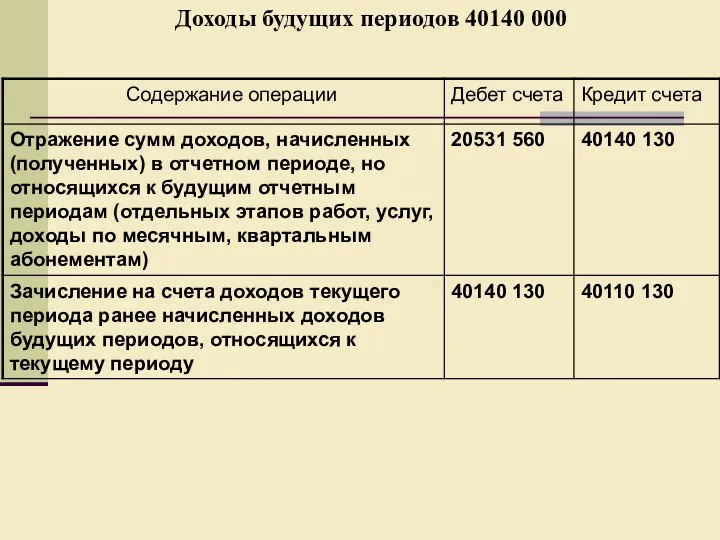

- 44. Доходы будущих периодов 40140 000

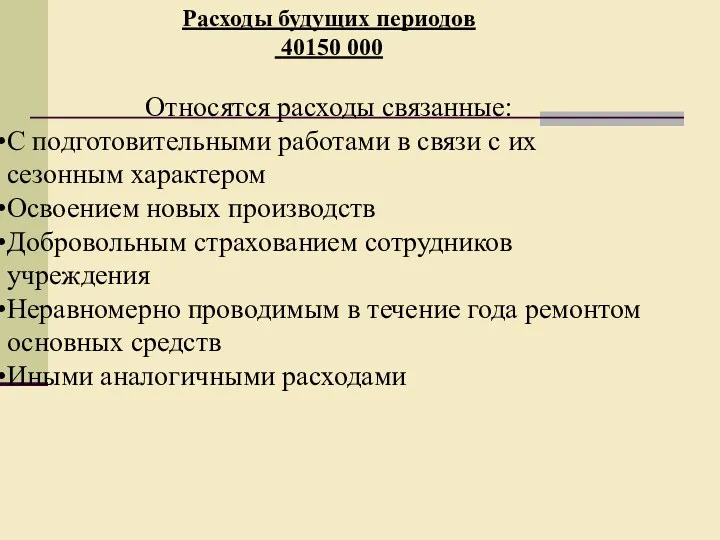

- 45. Расходы будущих периодов 40150 000 Относятся расходы связанные: С подготовительными работами в связи с их сезонным

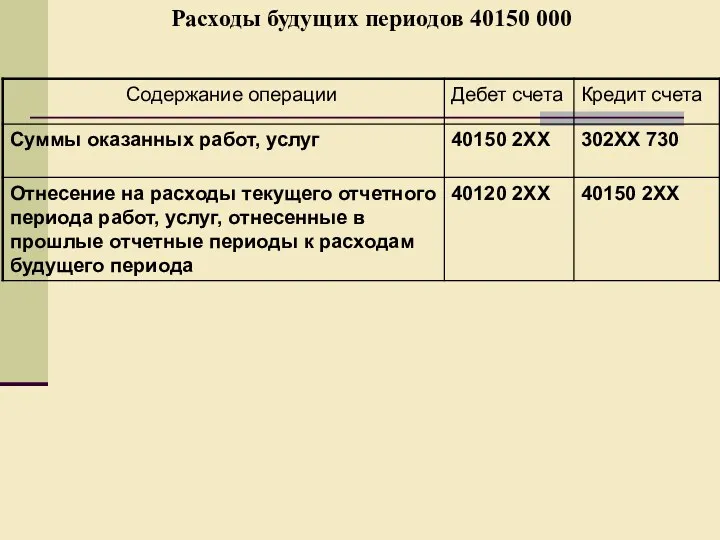

- 46. Расходы будущих периодов 40150 000

- 47. САНКЦИОНИРОВАНИЕ РАСХОДОВ ХОЗЯЙСТВУЮЩЕГО СУБЪЕКТА (раздел 5) 50000 000

- 49. Скачать презентацию

ФИНАНСОВЫЕ ВЛОЖЕНИЯ

20400 000

2 «Ценные бумаги, кроме акций»

1 «Облигации»

2 «Векселя»

ФИНАНСОВЫЕ ВЛОЖЕНИЯ

20400 000

2 «Ценные бумаги, кроме акций»

1 «Облигации»

2 «Векселя»

Расчеты по доходам

20500 000

Виды доходов бюджетных учреждений:

От приносящей доход деятельности

Субсидии на

Расчеты по доходам

20500 000

Виды доходов бюджетных учреждений:

От приносящей доход деятельности

Субсидии на

Расчеты по доходам 20500 000

1 «Расчеты по налоговым доходам»

Для бюджетных

Расчеты по доходам 20500 000

1 «Расчеты по налоговым доходам»

Для бюджетных

Расчеты по доходам 20500 000

6 «Расчеты по страховым взносам на обязательное

Расчеты по доходам 20500 000

6 «Расчеты по страховым взносам на обязательное

Расчеты по доходам 20500 000

8 «Расчеты по прочим доходам»

1 «Расчеты

Расчеты по доходам 20500 000

8 «Расчеты по прочим доходам»

1 «Расчеты

Учет расчетов по доходам

20500 000

Учет расчетов по доходам

20500 000

Расчеты по доходам в рамках предпринимательской деятельности

2 20531 000

Расчеты по доходам в рамках предпринимательской деятельности

2 20531 000

Расчеты по реализации активов

20570 000

Расчеты по реализации активов

20570 000

Расчеты по финансовому обеспечению

Х 20581 000

Расчеты по финансовому обеспечению

Х 20581 000

Расчеты по выданным авансам 20600 000

1 «Расчеты по авансам по оплате

Расчеты по выданным авансам 20600 000

1 «Расчеты по авансам по оплате

Расчеты по выданным авансам 20600 000

3 «Расчеты по авансам по поступлению

Расчеты по выданным авансам 20600 000

3 «Расчеты по авансам по поступлению

Расчеты по выданным авансам 20600 000

5 «Расчеты по авансовым безвозмездным перечислениям

Расчеты по выданным авансам 20600 000

5 «Расчеты по авансовым безвозмездным перечислениям

Расчеты по выданным авансам 20600 000

9 «Расчеты по авансам по прочим

Расчеты по выданным авансам 20600 000

9 «Расчеты по авансам по прочим

Расчеты на условиях предварительной оплаты 20600 000

Расчеты на условиях предварительной оплаты 20600 000

Расчеты по кредитам, займам (ссудам) 20700 000

1 «Расчеты по предоставленным кредитам,

Расчеты по кредитам, займам (ссудам) 20700 000

1 «Расчеты по предоставленным кредитам,

Расчеты по кредитам, займам, ссудам

20700 000

Расчеты по кредитам, займам, ссудам

20700 000

Расчеты с подотчетными лицами 20800 000

Группы и виды (22, 23 разряды)

Расчеты с подотчетными лицами 20800 000

Группы и виды (22, 23 разряды)

Расчеты с подотчетными лицами 20800 000

Расчеты с подотчетными лицами 20800 000

Расчеты по ущербу имуществу

20900 000

7 «Расчеты по ущербу нефинансовым активам»

Расчеты по ущербу имуществу

20900 000

7 «Расчеты по ущербу нефинансовым активам»

Расчеты по ущербу имуществу 20900 000

Расчеты по ущербу имуществу 20900 000

Прочие расчеты с дебиторами

210 00 000

1 «Расчеты по НДС

Прочие расчеты с дебиторами

210 00 000

1 «Расчеты по НДС

Расчеты по НДС по приобретенным материальным ценностям, работам, услугам

210 01 000

Особенности

Расчеты по НДС по приобретенным материальным ценностям, работам, услугам

210 01 000

Особенности

Расчеты по НДС по приобретенным материальным ценностям, работам, услугам 21001 000

Расчеты по НДС по приобретенным материальным ценностям, работам, услугам 21001 000

ОБЯЗАТЕЛЬСТВА (раздел 3)

30000 000 (19-29 разряды)

30100 «Расчеты с кредиторами по долговым

ОБЯЗАТЕЛЬСТВА (раздел 3)

30000 000 (19-29 разряды)

30100 «Расчеты с кредиторами по долговым

30100 «Расчеты с кредиторами по долговым обязательствам»

Для бюджетных учреждений предусмотрены

Для бюджетных учреждений предусмотрены

Расчеты по принятым обязательствам

302 00 000

Группы и виды (разряды 22-23

302 00 000

Группы и виды (разряды 22-23

Расчеты по оплате труда 30211 000

Расчеты по оплате труда 30211 000

Расчеты по платежам в бюджеты

303 00 000

01 «Расчеты по налогу

303 00 000

01 «Расчеты по налогу

Расчеты по платежам в бюджеты

303 00 000

09 «Расчеты по дополнительным страховым

303 00 000

09 «Расчеты по дополнительным страховым

Расчеты по платежам в бюджеты

303 00 000

В рамках своей деятельности государственные

303 00 000

В рамках своей деятельности государственные

Расчеты по налогу на доходы физических лиц 30301 000

Расчеты по налогу на доходы физических лиц 30301 000

Расчеты по платежам в бюджеты

303 00 000

На суммы выплаты в

303 00 000

На суммы выплаты в

Расчеты по налогу на прибыль

30303 000

Расчеты по налогу на прибыль

30303 000

Расчеты по налогу на добавленную стоимость

303 04 000

Начисление налога отражается в

303 04 000

Начисление налога отражается в

Прочие расчеты с кредиторами

304 00 000

01 «Расчеты по средствам, полученным во

Прочие расчеты с кредиторами

304 00 000

01 «Расчеты по средствам, полученным во

Расчеты по средствам, полученным во временное распоряжение 30401 000

Расчеты по средствам, полученным во временное распоряжение 30401 000

Расчеты по депонентам 30402 000

Расчеты по депонентам 30402 000

Расчеты по удержаниям из выплат по оплате труда

304 03 000

Виды удержаний,

Расчеты по удержаниям из выплат по оплате труда

304 03 000

Виды удержаний,

Внутриведомственные расчета

304 04 000

Счет предназначен для движения денежных средств, имущества и

Внутриведомственные расчета

304 04 000

Счет предназначен для движения денежных средств, имущества и

ФИНАНСОВЫЙ РЕЗУЛЬТАТ (раздел 4)

400 00

01 «Финансовый результат хозяйствующего субъекта»

02 «Результат

ФИНАНСОВЫЙ РЕЗУЛЬТАТ (раздел 4)

400 00

01 «Финансовый результат хозяйствующего субъекта»

02 «Результат

ФИНАНСОВЫЙ РЕЗУЛЬТАТ хозяйствующего субъекта

40101 000

10 «Доходы текущего финансового года»

КОСГУ 1хх

Рассмотрены

ФИНАНСОВЫЙ РЕЗУЛЬТАТ хозяйствующего субъекта

40101 000

10 «Доходы текущего финансового года»

КОСГУ 1хх

Рассмотрены

Заключение счетов учета

Заключение счетов учета

Доходы будущих периодов 40140 000

Доходы будущих периодов 40140 000

Расходы будущих периодов

40150 000

Относятся расходы связанные:

С подготовительными работами в связи

Расходы будущих периодов

40150 000

Относятся расходы связанные:

С подготовительными работами в связи

Расходы будущих периодов 40150 000

Расходы будущих периодов 40150 000

САНКЦИОНИРОВАНИЕ РАСХОДОВ ХОЗЯЙСТВУЮЩЕГО СУБЪЕКТА (раздел 5)

50000 000

САНКЦИОНИРОВАНИЕ РАСХОДОВ ХОЗЯЙСТВУЮЩЕГО СУБЪЕКТА (раздел 5)

50000 000

Free Cash Flow Valuation

Free Cash Flow Valuation Проблемы и перспективы развития страхования граждан, выезжающих за рубеж

Проблемы и перспективы развития страхования граждан, выезжающих за рубеж Медицинское страхование как форма социальной защиты населения в области охраны здоровья

Медицинское страхование как форма социальной защиты населения в области охраны здоровья Организация аудита на основе МСА

Организация аудита на основе МСА Студенческий совет факультета ПМ-ПУ. Информационное собрание на тему: Повышенная академическая стипендия

Студенческий совет факультета ПМ-ПУ. Информационное собрание на тему: Повышенная академическая стипендия Бухгалтерский учет и анализ расчетов организации с персоналом по оплате труда

Бухгалтерский учет и анализ расчетов организации с персоналом по оплате труда Кредитование. Виды кредитов

Кредитование. Виды кредитов Валютные операции. (Тема 3)

Валютные операции. (Тема 3) Қысқа мерзімдегі фирманың шығындар

Қысқа мерзімдегі фирманың шығындар Налоговая система РФ. Фискальная политика

Налоговая система РФ. Фискальная политика Налоги на прибыль

Налоги на прибыль Приложение к аудиторскому заключению

Приложение к аудиторскому заключению Сущность финансов, их функции и роль в экономике

Сущность финансов, их функции и роль в экономике Рынок денег

Рынок денег Организация кассовой работы в банках по обслуживанию юридических и физических лиц

Организация кассовой работы в банках по обслуживанию юридических и физических лиц Условия назначения страховой пенсии по старости

Условия назначения страховой пенсии по старости Семейный бюджет. 3 класс

Семейный бюджет. 3 класс Финансовая политика. (Тема 3)

Финансовая политика. (Тема 3) Облік витрат виробництва агропромислових підприємств

Облік витрат виробництва агропромислових підприємств Прямые инвестиции и международное сотрудничество

Прямые инвестиции и международное сотрудничество Правовое регулирование расчетов

Правовое регулирование расчетов Аудиторский контроль

Аудиторский контроль Президентские гранты для ННО

Президентские гранты для ННО Семейный бюджет. Доходы и расходы

Семейный бюджет. Доходы и расходы Налог на добавленную стоимость (НДС)

Налог на добавленную стоимость (НДС) Ақша-несие саясаты

Ақша-несие саясаты Методические рекомендации по заполнению заявки конкурса на право получения субсидии из бюджета Республики Татарстан

Методические рекомендации по заполнению заявки конкурса на право получения субсидии из бюджета Республики Татарстан Источники финансирования корпорации

Источники финансирования корпорации