- Правовое регулирование расчетов

Содержание

- 2. Виды расчетов Расчеты Наличные Безналичные

- 3. Нормативное регулирование безналичных расчетов Глава 45 и 46 ГК РФ Положение о правилах осуществления перевода денежных

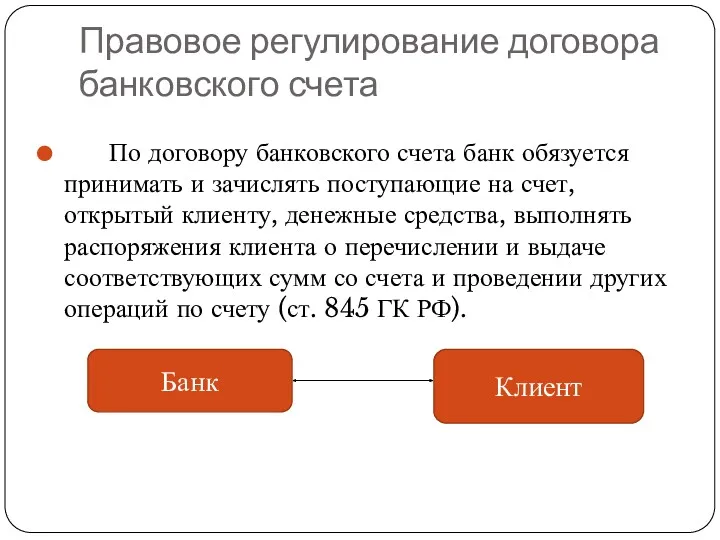

- 4. Правовое регулирование договора банковского счета По договору банковского счета банк обязуется принимать и зачислять поступающие на

- 5. Характеристика договора банковского счета Договор банковского счета является: 1) консенсуальным – заключение договора происходит с момента

- 6. Особенности открытия договора банковского счета Статья 846 ГК РФ Банк обязан заключить договор банковского счета с

- 7. Правовые основания для отказа в открытии банковского счета Кредитным организациям запрещено открывать счета (вклады) на анонимных

- 8. Документы для открытия счета юридическим лицам заявление на открытие счета, подписанное руководителем и главным бухгалтером; документ

- 9. Основные правомочия банка по договору банковского счета принятие денежных средств клиента на его банковский счет; открытие

- 10. Права и обязанности клиента обязанность соблюдать предусмотренный действующим законодательством порядок открытия и ведения банковского счета; обязанность

- 11. Операции по счету Зачисление средств Списание средств (по распоряжению клиента и без распоряжения клиента). Осуществляется по

- 12. Очередность списания средств со счета при недостаточности денежных средств (ст. 855 ГК РФ)

- 13. Расторжение договора банковского счета (ст. 859 ГК РФ) по заявлению клиента – в любое время; по

- 14. Виды банковских счетов текущие счета – открываются физическим лицам, не ведущим предпринимательскую деятельность расчетные счета –

- 15. Договор номинального счета (ст. 860.1- 860.6 ГК РФ) Номинальный счет может открываться владельцу счета для совершения

- 16. Особенности договора номинального счета Ранее действовал порядок, согласно которому все полагающиеся подопечному выплаты зачислялись на счет

- 17. Особенности договора номинального счета До января 2015 г. действовало правило, согласно которому деньги опекаемых могут поступать

- 18. Условия номинального счета в Сбербанке

- 19. Формы безналичных расчетов Перевод денежных средств осуществляется в рамках следующих форм безналичных расчетов: 1) расчетов платежными

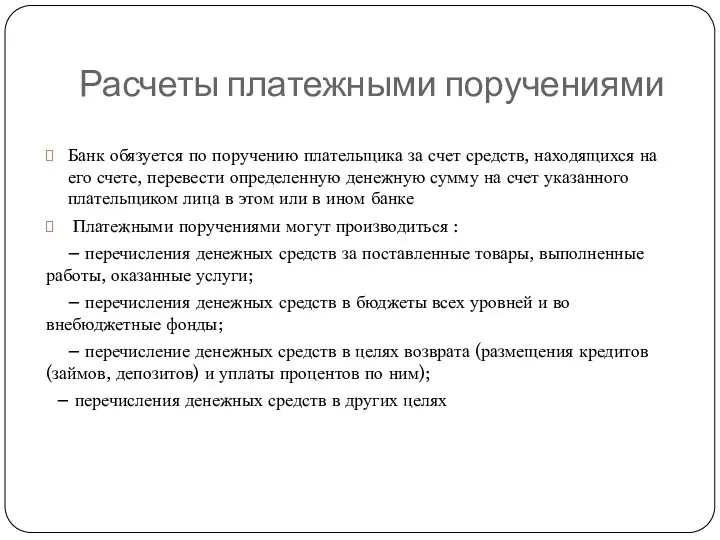

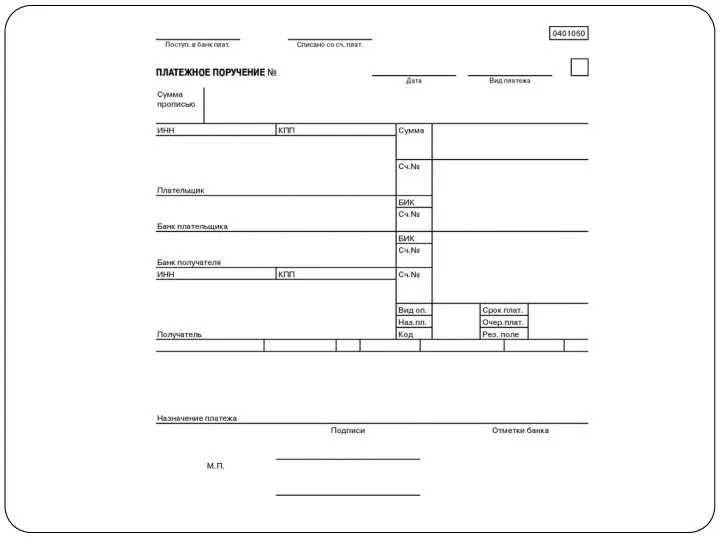

- 20. Расчеты платежными поручениями Банк обязуется по поручению плательщика за счет средств, находящихся на его счете, перевести

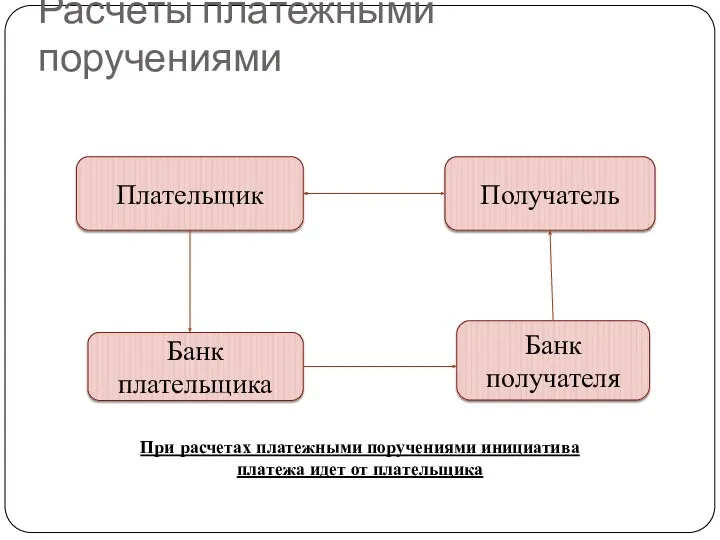

- 21. Расчеты платежными поручениями Плательщик Банк плательщика Получатель Банк получателя При расчетах платежными поручениями инициатива платежа идет

- 23. Расчеты аккредитивами Аккредитив представляет собой условное денежное обязательство, принимаемое банком (банком-эмитентом) по поручению плательщика о производстве

- 24. Расчеты аккредитивами Расчеты аккредитивами – это проведение оплаты после того, как контрагент предъявит документы, свидетельствующие об

- 25. Пример расчета аккредитивами при покупке недвижимости При покупке недвижимости право собственности переходит от продавца к покупателю

- 26. Пример расчета аккредитивами при покупке недвижимости Покупателю необходимо: выбрать банк для открытия аккредитива; уточнить условия и

- 27. Этапы расчетов аккредитивами Открытие аккредитива, определение условий, при которых банк произведет платеж продавцу (регистрация права собственности)

- 28. Виды аккредитивов покрытый (депонированный ) – банк-эмитент перечисляет за счет средств плательщика или предоставленного ему кредита

- 29. Расчеты чеками Чеком признается ценная бумага, содержащая ничем не обусловленное распоряжение чекодателя банку произвести платеж указанной

- 30. Реквизиты чека наименование «чек», включенное в текст документа; поручение плательщику выплатить определенную денежную сумму; наименование плательщика

- 31. Расчеты по инкассо Инкассовое поручение является расчетным документом, на основании которого производится списание денежных средств со

- 32. Организация наличного денежного обращения

- 33. Нормативная основа Конституция РФ Федеральный закон от 10.07.2002 N 86-ФЗ «О Центральном банке Российской Федерации (Банке

- 34. Основные функции ЦБ по регулированию наличного денежного обращения Эмиссия (выпуск) банкнот и монет установление правил хранения,

- 35. Банкноты России

- 36. Банкноты России

- 37. Новые купюры в обращении

- 38. Новые купюры в обращении

- 39. Монеты России

- 40. Памятные и инвестиционные монеты В рамках своей эмиссионной деятельности Банк России выпускает в обращение памятные монеты

- 41. Инвестирование в памятные и инвестиционные монеты

- 42. Классификация состояния монет Uncirculated - превосходное состояние монеты. Монета "нециркулировала", то есть в обращении не участвовала.

- 43. Реформы наличного денежного обращения Многие страны сталкиваются с проблемой инфляции Инфляция -чрезмерное увеличение количества обращающихся в

- 44. Деноминация – это изменение номинала (нарицательной стоимости) денежных знаков для упорядочения их обращения и для упрощения

- 45. Девальвация -в понижение официального курса обращающихся денег по отношению и иностранной валюте

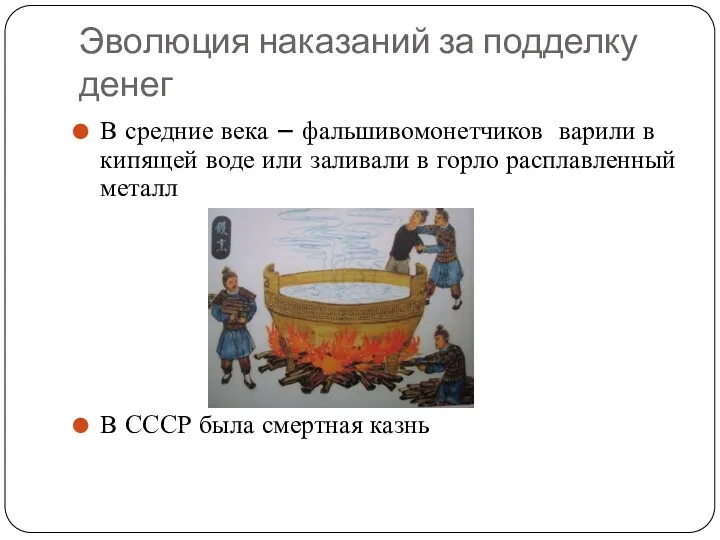

- 46. Эволюция наказаний за подделку денег В средние века – фальшивомонетчиков варили в кипящей воде или заливали

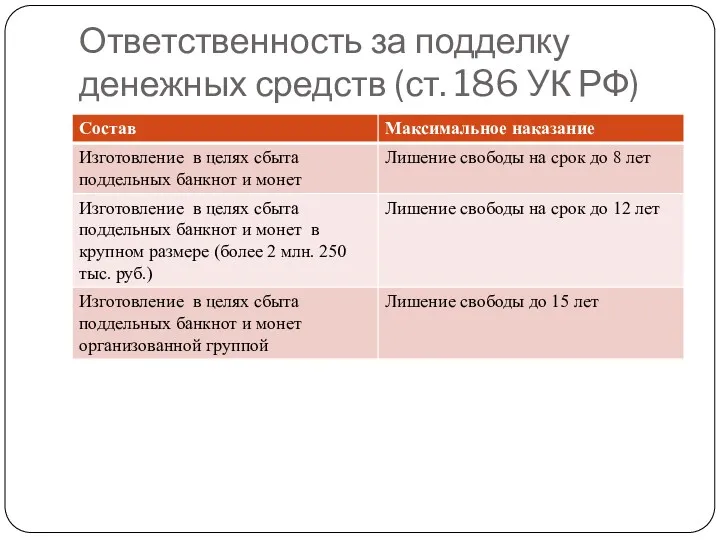

- 47. Ответственность за подделку денежных средств (ст. 186 УК РФ)

- 48. Расчеты платежными картами

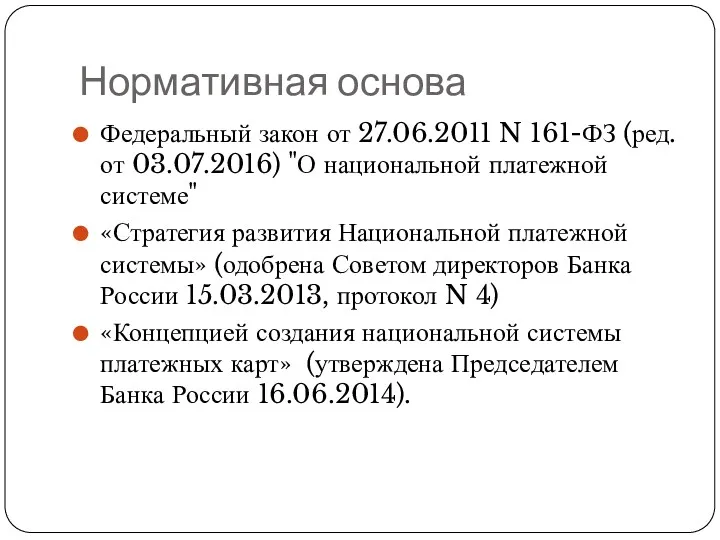

- 49. Нормативная основа Федеральный закон от 27.06.2011 N 161-ФЗ (ред. от 03.07.2016) "О национальной платежной системе" «Стратегия

- 50. Характеристика карты «Мир» В декабре 2015 года выпущены первые карты платежной системы «Мир», название и логотип

- 51. АО «НСПК» – акционерное общество «Национальная система платежных карт». 100% акций принадлежит ЦБ РФ Банк –эмитент

- 52. Основные этапы по внедрению карт «Мир» Создание законодательной основы (с 2014 г.) Разработка и тестирование системы

- 53. Требования по использованию карт «Мир» Карты «Мир» будут использоваться в обязательном порядке для выплат: денежного содержания,

- 54. Обязанность принимать карты «Мир» С 1 октября 2017 года все магазины, исполнители и сайты с годовым

- 55. Организация расчетов с помощью контрольно-кассовой техники

- 56. Нормативная основа Федеральный закон от 22.05.2003 N 54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных

- 57. Ряд операций и предпринимателей освобождены от использования ККТ Продажа газет и журналов Продажа ценных бумаг Продажа

- 58. Основные требования Контрольно-кассовая техника применяется на территории Российской Федерации в обязательном порядке всеми организациями и индивидуальными

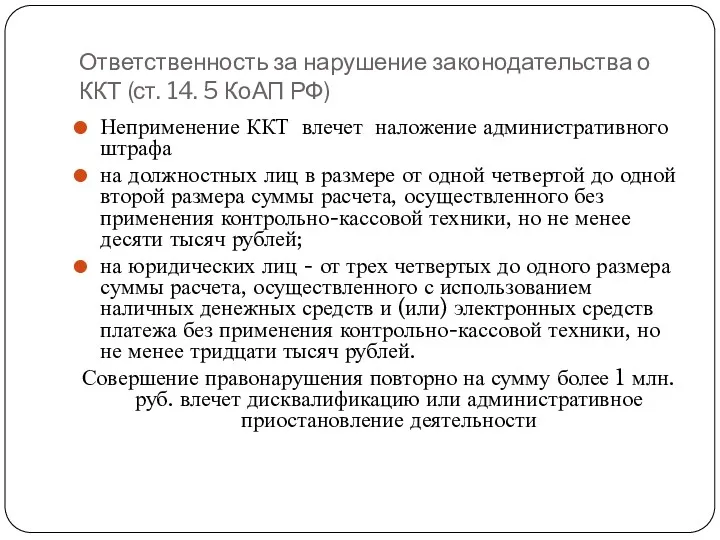

- 60. Ответственность за нарушение законодательства о ККТ (ст. 14. 5 КоАП РФ) Неприменение ККТ влечет наложение административного

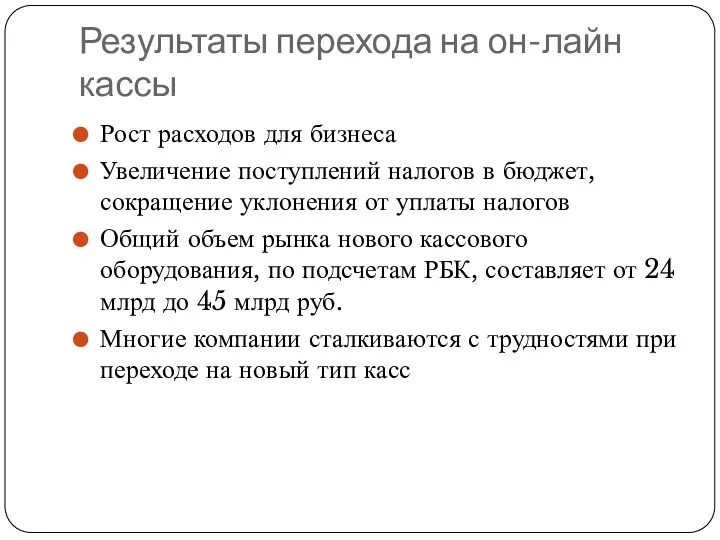

- 61. Результаты перехода на он-лайн кассы Рост расходов для бизнеса Увеличение поступлений налогов в бюджет, сокращение уклонения

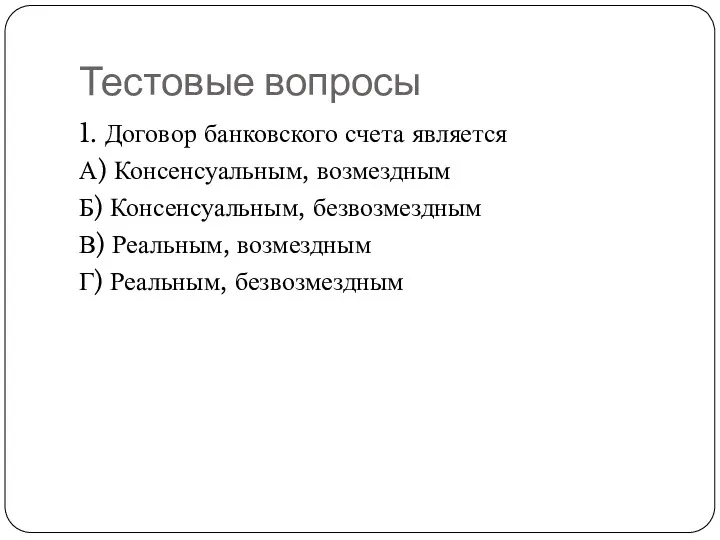

- 62. Тестовые вопросы 1. Договор банковского счета является А) Консенсуальным, возмездным Б) Консенсуальным, безвозмездным В) Реальным, возмездным

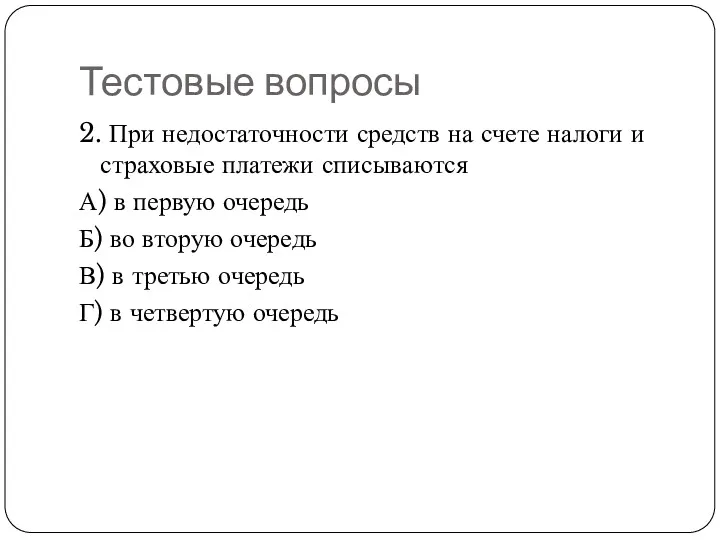

- 63. Тестовые вопросы 2. При недостаточности средств на счете налоги и страховые платежи списываются А) в первую

- 64. Тестовые вопросы 3. В первую очередь при недостаточности средств будут списаны А) Возмещение вреда жизни и

- 65. Тестовые вопросы 4. Физическим лицам открываются А) Текущие счета Б) Расчетные счета В) Корреспондентские счета Г)

- 66. Тестовые вопросы 5. Корреспондентский счет открывается А) Физическому лицу Б) Юридическому лицу В) Банку Г) Бюджетной

- 67. Тестовые вопросы 6. Средства на номинальном счете принадлежат А) Банку Б) Владельцу счета В) Бенефициару Г)

- 68. Тестовые вопросы 7. Ценной бумагой является А) Чек Б) Платежное поручение В) Инкассовое поручение Г) Все

- 69. Тестовые вопросы 8. Налогоплательщик не исполнил в срок обязанность по уплате налогов, исполнение осуществляется принудительно. Какая

- 70. Тестовые вопросы 9. К обязательным реквизитам чека не относится А) Наименование чек Б) Сумма В) Чекодатель

- 72. Скачать презентацию

Виды расчетов

Расчеты

Наличные

Безналичные

Виды расчетов

Расчеты

Наличные

Безналичные

Нормативное регулирование безналичных расчетов

Глава 45 и 46 ГК РФ

Положение о правилах

Нормативное регулирование безналичных расчетов

Глава 45 и 46 ГК РФ

Положение о правилах

Правовое регулирование договора банковского счета

По договору банковского счета банк обязуется

Правовое регулирование договора банковского счета

По договору банковского счета банк обязуется

Характеристика договора банковского счета

Договор банковского счета является:

1) консенсуальным – заключение договора происходит

Характеристика договора банковского счета

Договор банковского счета является:

1) консенсуальным – заключение договора происходит

Особенности открытия договора банковского счета

Статья 846 ГК РФ

Банк обязан

Особенности открытия договора банковского счета

Статья 846 ГК РФ

Банк обязан

Правовые основания для отказа в открытии банковского счета

Кредитным организациям запрещено

Правовые основания для отказа в открытии банковского счета

Кредитным организациям запрещено

Документы для открытия счета юридическим лицам

заявление на открытие счета, подписанное руководителем

Документы для открытия счета юридическим лицам

заявление на открытие счета, подписанное руководителем

Основные правомочия банка по договору банковского счета

принятие денежных средств клиента на

Основные правомочия банка по договору банковского счета

принятие денежных средств клиента на

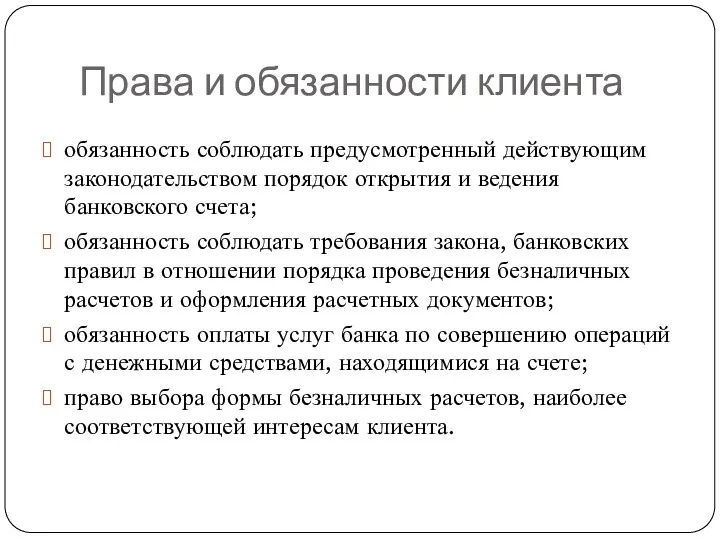

Права и обязанности клиента

обязанность соблюдать предусмотренный действующим законодательством порядок открытия и

Права и обязанности клиента

обязанность соблюдать предусмотренный действующим законодательством порядок открытия и

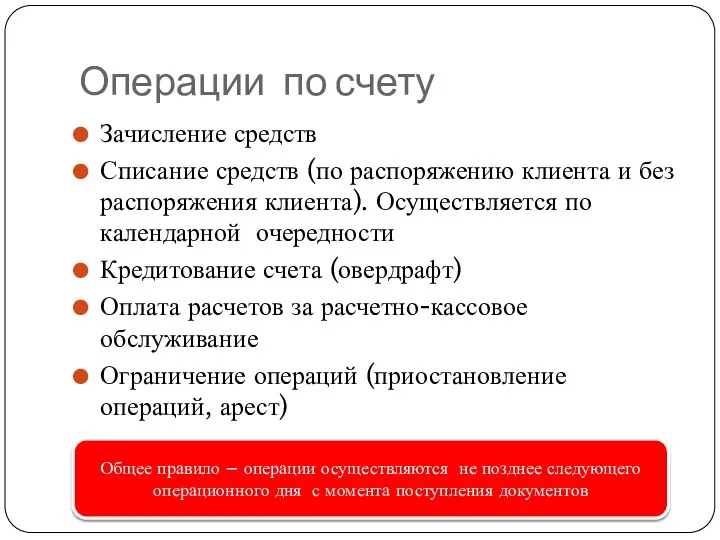

Операции по счету

Зачисление средств

Списание средств (по распоряжению клиента и без

Операции по счету

Зачисление средств

Списание средств (по распоряжению клиента и без

Очередность списания средств со счета при недостаточности денежных средств (ст. 855

Очередность списания средств со счета при недостаточности денежных средств (ст. 855

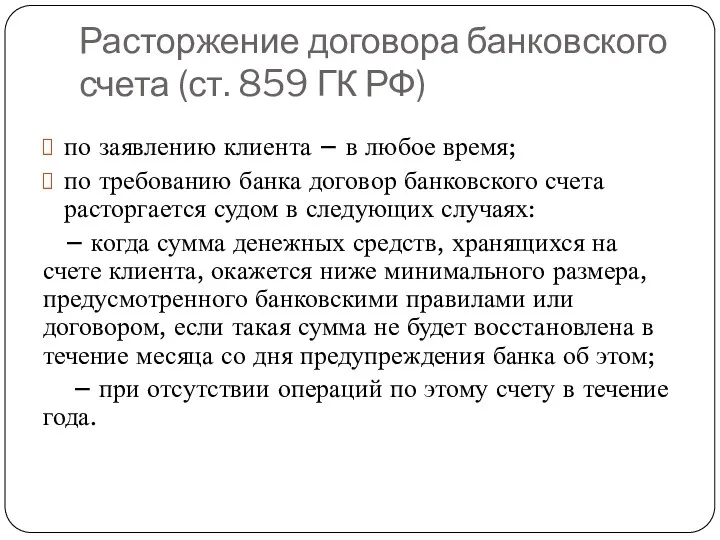

Расторжение договора банковского счета (ст. 859 ГК РФ)

по заявлению клиента –

Расторжение договора банковского счета (ст. 859 ГК РФ)

по заявлению клиента –

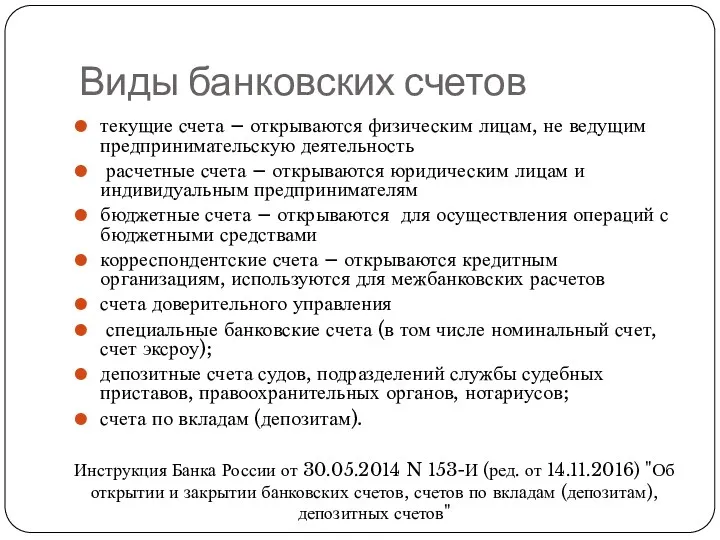

Виды банковских счетов

текущие счета – открываются физическим лицам, не ведущим предпринимательскую

Виды банковских счетов

текущие счета – открываются физическим лицам, не ведущим предпринимательскую

Договор номинального счета (ст. 860.1- 860.6 ГК РФ)

Номинальный счет может открываться

Договор номинального счета (ст. 860.1- 860.6 ГК РФ)

Номинальный счет может открываться

Особенности договора номинального счета

Ранее действовал порядок, согласно которому все полагающиеся подопечному

Особенности договора номинального счета

Ранее действовал порядок, согласно которому все полагающиеся подопечному

Особенности договора номинального счета

До января 2015 г. действовало правило, согласно которому

Особенности договора номинального счета

До января 2015 г. действовало правило, согласно которому

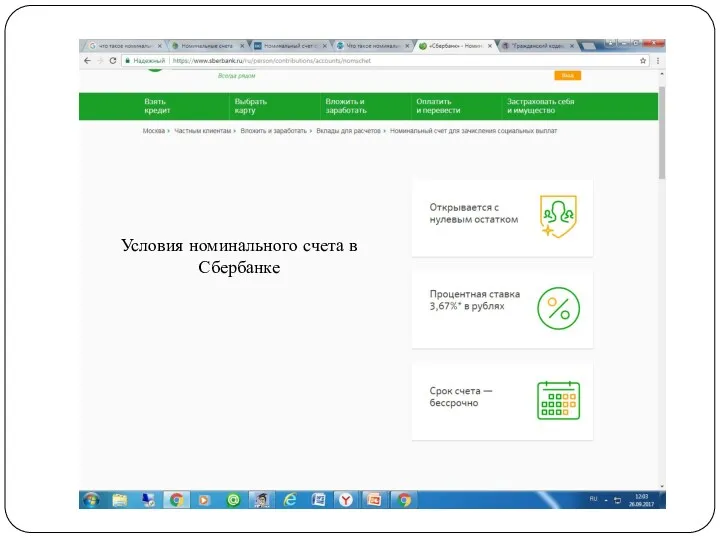

Условия номинального счета в Сбербанке

Условия номинального счета в Сбербанке

Формы безналичных расчетов

Перевод денежных средств осуществляется в рамках следующих форм

Формы безналичных расчетов

Перевод денежных средств осуществляется в рамках следующих форм

Расчеты платежными поручениями

Банк обязуется по поручению плательщика за счет средств, находящихся

Расчеты платежными поручениями

Банк обязуется по поручению плательщика за счет средств, находящихся

Расчеты платежными поручениями

Плательщик

Банк плательщика

Получатель

Банк получателя

При расчетах платежными поручениями инициатива

Расчеты платежными поручениями

Плательщик

Банк плательщика

Получатель

Банк получателя

При расчетах платежными поручениями инициатива

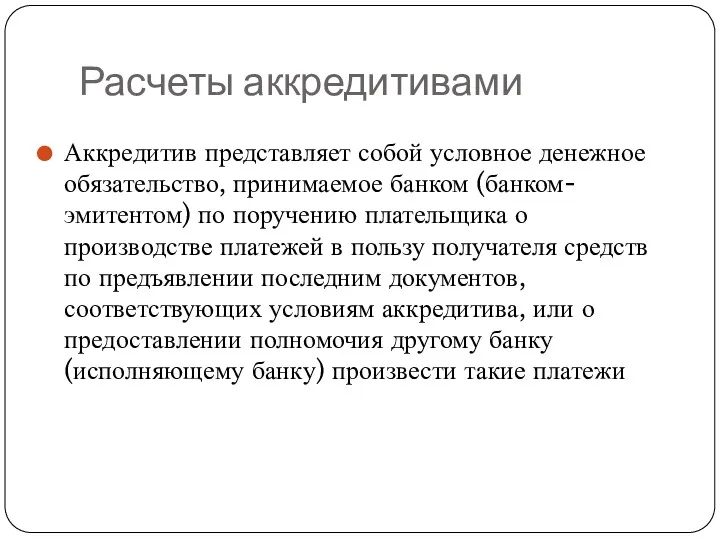

Расчеты аккредитивами

Аккредитив представляет собой условное денежное обязательство, принимаемое банком (банком-эмитентом) по

Расчеты аккредитивами

Аккредитив представляет собой условное денежное обязательство, принимаемое банком (банком-эмитентом) по

Расчеты аккредитивами

Расчеты аккредитивами – это проведение оплаты после того, как контрагент

Расчеты аккредитивами

Расчеты аккредитивами – это проведение оплаты после того, как контрагент

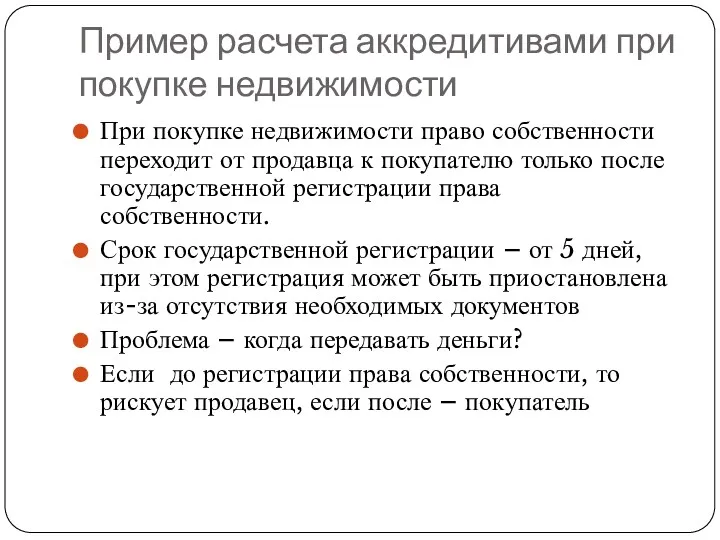

Пример расчета аккредитивами при покупке недвижимости

При покупке недвижимости право собственности переходит

Пример расчета аккредитивами при покупке недвижимости

При покупке недвижимости право собственности переходит

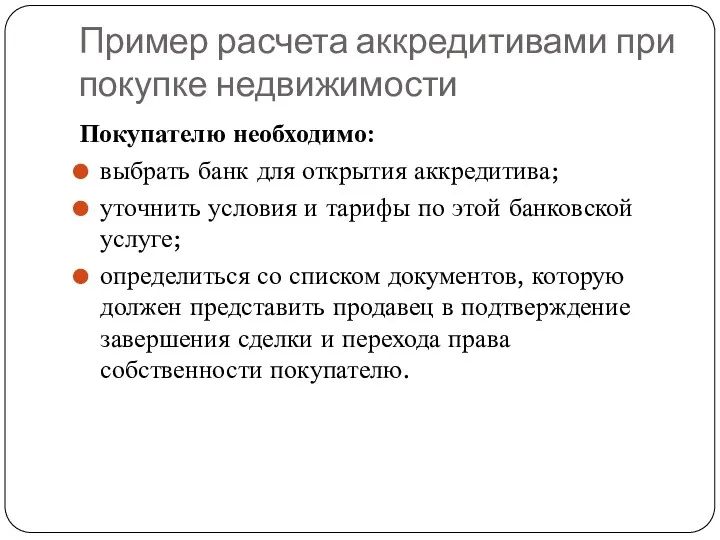

Пример расчета аккредитивами при покупке недвижимости

Покупателю необходимо:

выбрать банк для открытия аккредитива;

уточнить

Пример расчета аккредитивами при покупке недвижимости

Покупателю необходимо:

выбрать банк для открытия аккредитива;

уточнить

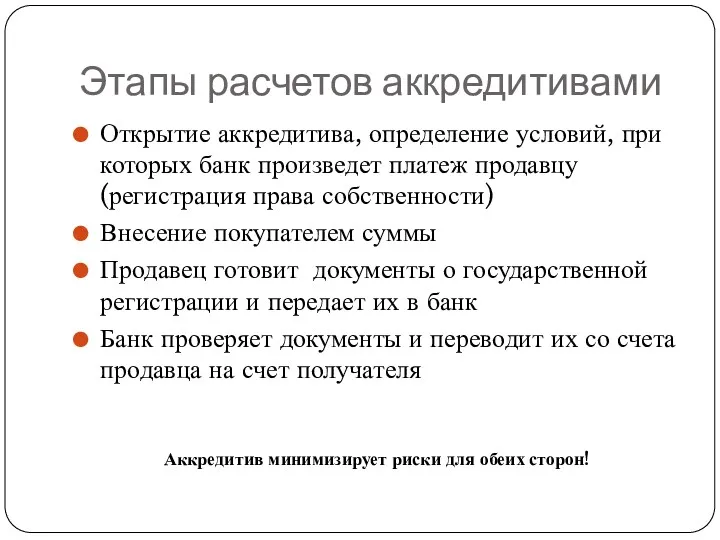

Этапы расчетов аккредитивами

Открытие аккредитива, определение условий, при которых банк произведет

Этапы расчетов аккредитивами

Открытие аккредитива, определение условий, при которых банк произведет

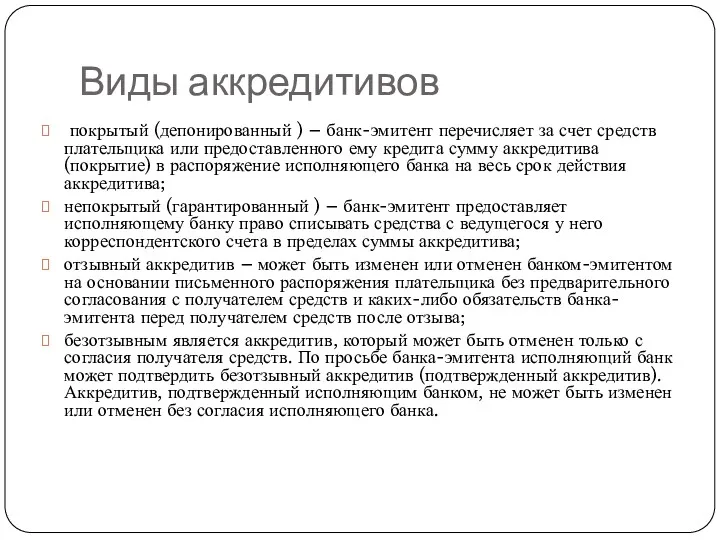

Виды аккредитивов

покрытый (депонированный ) – банк-эмитент перечисляет за счет средств плательщика или

Виды аккредитивов

покрытый (депонированный ) – банк-эмитент перечисляет за счет средств плательщика или

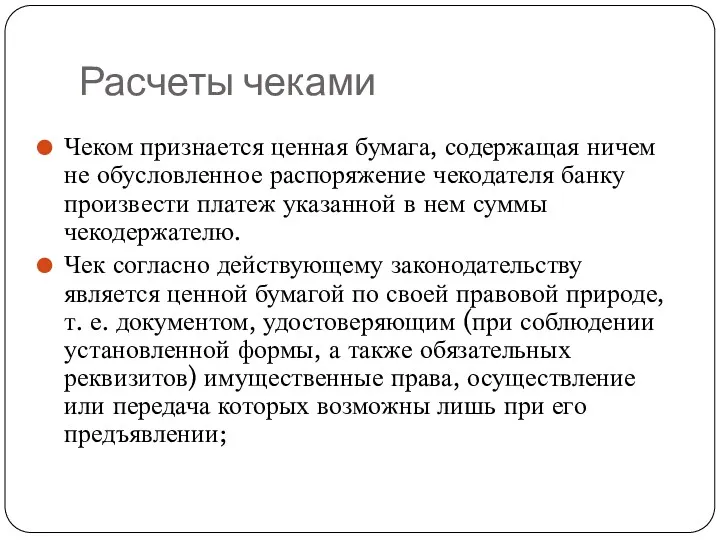

Расчеты чеками

Чеком признается ценная бумага, содержащая ничем не обусловленное распоряжение чекодателя

Расчеты чеками

Чеком признается ценная бумага, содержащая ничем не обусловленное распоряжение чекодателя

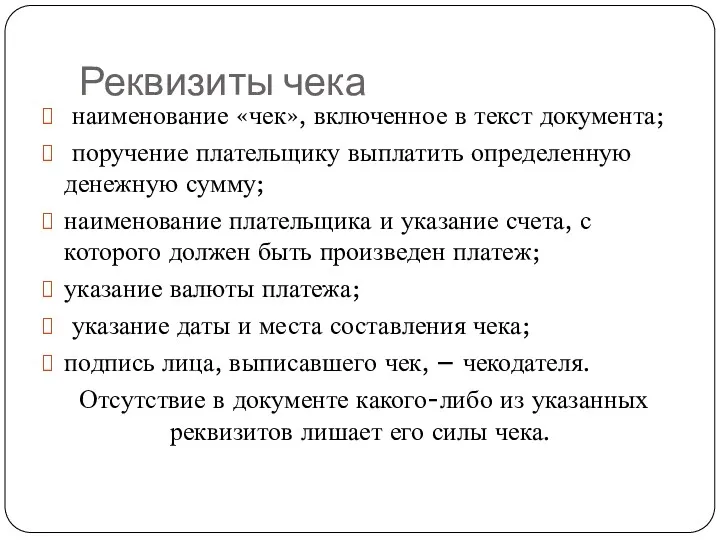

Реквизиты чека

наименование «чек», включенное в текст документа;

поручение плательщику выплатить определенную

Реквизиты чека

наименование «чек», включенное в текст документа;

поручение плательщику выплатить определенную

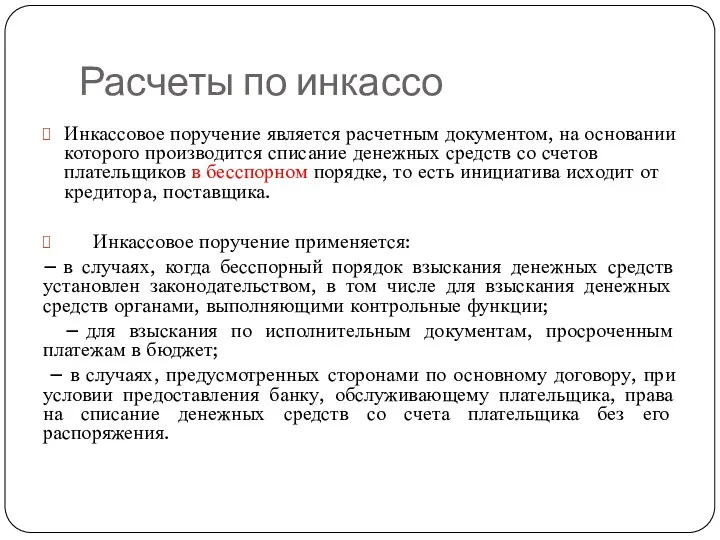

Расчеты по инкассо

Инкассовое поручение является расчетным документом, на основании которого

Расчеты по инкассо

Инкассовое поручение является расчетным документом, на основании которого

Организация наличного денежного обращения

Организация наличного денежного обращения

Нормативная основа

Конституция РФ

Федеральный закон от 10.07.2002 N 86-ФЗ «О Центральном

Нормативная основа

Конституция РФ

Федеральный закон от 10.07.2002 N 86-ФЗ «О Центральном

Основные функции ЦБ по регулированию наличного денежного обращения

Эмиссия (выпуск) банкнот и

Основные функции ЦБ по регулированию наличного денежного обращения

Эмиссия (выпуск) банкнот и

Банкноты России

Банкноты России

Банкноты России

Банкноты России

Новые купюры в обращении

Новые купюры в обращении

Новые купюры в обращении

Новые купюры в обращении

Монеты России

Монеты России

Памятные и инвестиционные монеты

В рамках своей эмиссионной деятельности Банк России выпускает

Памятные и инвестиционные монеты

В рамках своей эмиссионной деятельности Банк России выпускает

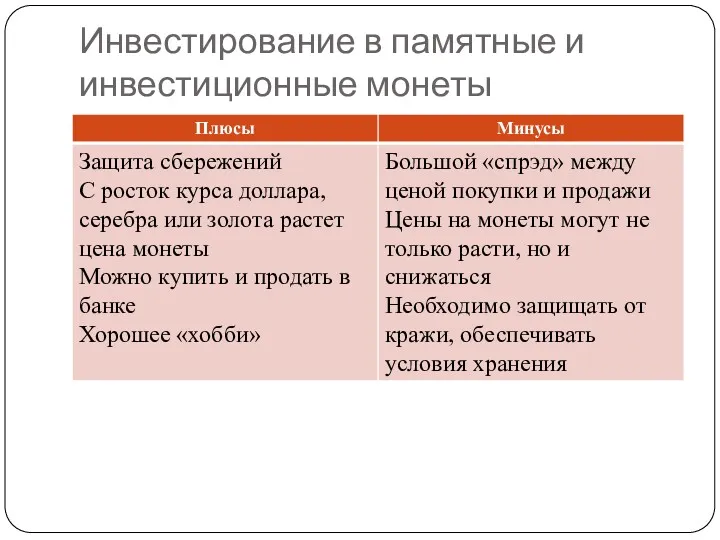

Инвестирование в памятные и инвестиционные монеты

Инвестирование в памятные и инвестиционные монеты

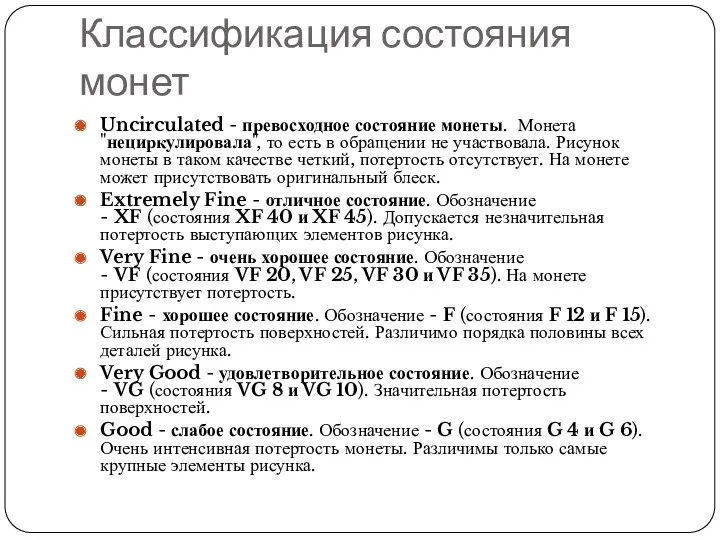

Классификация состояния монет

Uncirculated - превосходное состояние монеты. Монета "нециркулировала", то есть в обращении

Классификация состояния монет

Uncirculated - превосходное состояние монеты. Монета "нециркулировала", то есть в обращении

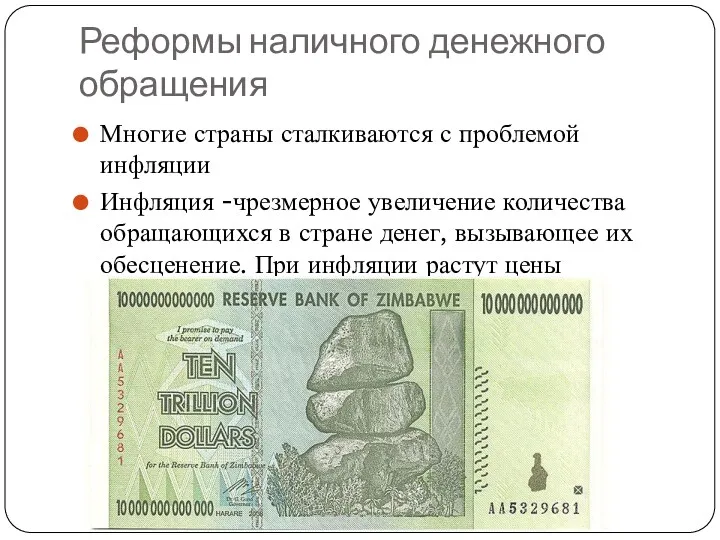

Реформы наличного денежного обращения

Многие страны сталкиваются с проблемой инфляции

Инфляция -чрезмерное увеличение

Реформы наличного денежного обращения

Многие страны сталкиваются с проблемой инфляции

Инфляция -чрезмерное увеличение

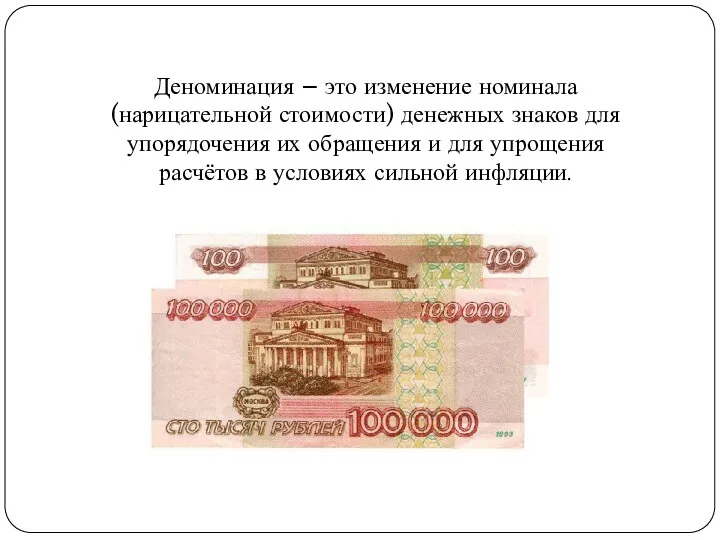

Деноминация – это изменение номинала (нарицательной стоимости) денежных знаков для упорядочения

Деноминация – это изменение номинала (нарицательной стоимости) денежных знаков для упорядочения

Девальвация -в понижение официального курса обращающихся денег по отношению и иностранной

Девальвация -в понижение официального курса обращающихся денег по отношению и иностранной

Эволюция наказаний за подделку денег

В средние века – фальшивомонетчиков варили в

Эволюция наказаний за подделку денег

В средние века – фальшивомонетчиков варили в

Ответственность за подделку денежных средств (ст. 186 УК РФ)

Ответственность за подделку денежных средств (ст. 186 УК РФ)

Расчеты платежными картами

Расчеты платежными картами

Нормативная основа

Федеральный закон от 27.06.2011 N 161-ФЗ (ред. от 03.07.2016)

Нормативная основа

Федеральный закон от 27.06.2011 N 161-ФЗ (ред. от 03.07.2016)

Характеристика карты «Мир»

В декабре 2015 года выпущены первые карты платежной системы «Мир», название и логотип

Характеристика карты «Мир»

В декабре 2015 года выпущены первые карты платежной системы «Мир», название и логотип

АО «НСПК» – акционерное общество «Национальная система платежных карт». 100% акций

АО «НСПК» – акционерное общество «Национальная система платежных карт». 100% акций

Основные этапы по внедрению карт «Мир»

Создание законодательной основы (с 2014 г.)

Основные этапы по внедрению карт «Мир»

Создание законодательной основы (с 2014 г.)

Требования по использованию карт «Мир»

Карты «Мир» будут использоваться в обязательном порядке

Требования по использованию карт «Мир»

Карты «Мир» будут использоваться в обязательном порядке

Обязанность принимать карты «Мир»

С 1 октября 2017 года все магазины, исполнители и сайты с годовым

Обязанность принимать карты «Мир»

С 1 октября 2017 года все магазины, исполнители и сайты с годовым

Организация расчетов с помощью контрольно-кассовой техники

Организация расчетов с помощью контрольно-кассовой техники

Нормативная основа

Федеральный закон от 22.05.2003 N 54-ФЗ «О применении контрольно-кассовой

Нормативная основа

Федеральный закон от 22.05.2003 N 54-ФЗ «О применении контрольно-кассовой

Ряд операций и предпринимателей освобождены от использования ККТ

Продажа газет и

Ряд операций и предпринимателей освобождены от использования ККТ

Продажа газет и

Основные требования

Контрольно-кассовая техника применяется на территории Российской Федерации в обязательном порядке

Основные требования

Контрольно-кассовая техника применяется на территории Российской Федерации в обязательном порядке

Ответственность за нарушение законодательства о ККТ (ст. 14. 5 КоАП РФ)

Неприменение

Ответственность за нарушение законодательства о ККТ (ст. 14. 5 КоАП РФ)

Неприменение

Результаты перехода на он-лайн кассы

Рост расходов для бизнеса

Увеличение поступлений налогов

Результаты перехода на он-лайн кассы

Рост расходов для бизнеса

Увеличение поступлений налогов

Тестовые вопросы

1. Договор банковского счета является

А) Консенсуальным, возмездным

Б) Консенсуальным,

Тестовые вопросы

1. Договор банковского счета является

А) Консенсуальным, возмездным

Б) Консенсуальным,

Тестовые вопросы

2. При недостаточности средств на счете налоги и страховые платежи

Тестовые вопросы

2. При недостаточности средств на счете налоги и страховые платежи

Тестовые вопросы

3. В первую очередь при недостаточности средств будут списаны

А)

Тестовые вопросы

3. В первую очередь при недостаточности средств будут списаны

А)

Тестовые вопросы

4. Физическим лицам открываются

А) Текущие счета

Б) Расчетные счета

Тестовые вопросы

4. Физическим лицам открываются

А) Текущие счета

Б) Расчетные счета

Тестовые вопросы

5. Корреспондентский счет открывается

А) Физическому лицу

Б) Юридическому лицу

В)

Тестовые вопросы

5. Корреспондентский счет открывается

А) Физическому лицу

Б) Юридическому лицу

В)

Тестовые вопросы

6. Средства на номинальном счете принадлежат

А) Банку

Б) Владельцу

Тестовые вопросы

6. Средства на номинальном счете принадлежат

А) Банку

Б) Владельцу

Тестовые вопросы

7. Ценной бумагой является

А) Чек

Б) Платежное поручение

В)

Тестовые вопросы

7. Ценной бумагой является

А) Чек

Б) Платежное поручение

В)

Тестовые вопросы

8. Налогоплательщик не исполнил в срок обязанность по уплате налогов,

Тестовые вопросы

8. Налогоплательщик не исполнил в срок обязанность по уплате налогов,

Тестовые вопросы

9. К обязательным реквизитам чека не относится

А) Наименование чек

Тестовые вопросы

9. К обязательным реквизитам чека не относится

А) Наименование чек

Тема: Податки і податкове право в Україні

Тема: Податки і податкове право в Україні Роль и функции Центрального банка Российской Федерации

Роль и функции Центрального банка Российской Федерации Ақша

Ақша Учет денежных средств

Учет денежных средств Прогнозирование возможного банкротства

Прогнозирование возможного банкротства Коммерческая деятельность по оптовой закупке товаров и пути повышения ее эффективности

Коммерческая деятельность по оптовой закупке товаров и пути повышения ее эффективности Стипендиальное обеспечение в науке и учёбе

Стипендиальное обеспечение в науке и учёбе Автоматизация учета, контроля и исполнения финансовых платежей

Автоматизация учета, контроля и исполнения финансовых платежей МСФО (IAS) 21. Влияние изменений валютных курсов

МСФО (IAS) 21. Влияние изменений валютных курсов Государственная поддержка промышленных предприятий Московской области. Программы финансирования

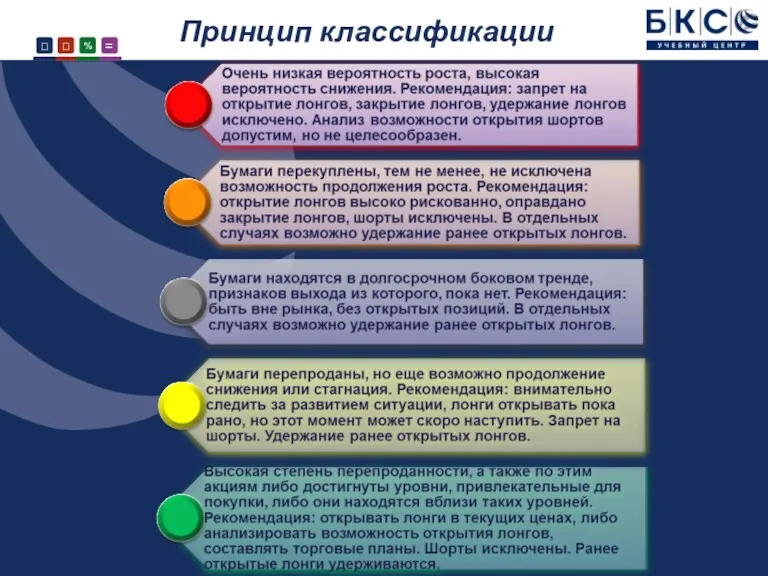

Государственная поддержка промышленных предприятий Московской области. Программы финансирования Принцип классификации акций

Принцип классификации акций Обов'язкові види страхування від нещасних випадків і професійних захворювань

Обов'язкові види страхування від нещасних випадків і професійних захворювань Себестоимость создания фитостен

Себестоимость создания фитостен Денежно-кредитная политика

Денежно-кредитная политика Нематериальные активы

Нематериальные активы Учет нематериальных активов

Учет нематериальных активов Illumination entertainment or how minions made billions

Illumination entertainment or how minions made billions Управление вендинговой компанией с помощью конфигурации ВЕНДИНГ 8.3

Управление вендинговой компанией с помощью конфигурации ВЕНДИНГ 8.3 Договор пожизненного страхования МАРС

Договор пожизненного страхования МАРС Конкурентное рыночное ценообразование (gas-on-gas competition,GOG)

Конкурентное рыночное ценообразование (gas-on-gas competition,GOG) Страховые взносы во внебюджетные фонды

Страховые взносы во внебюджетные фонды Государственный бюджет

Государственный бюджет Бухгалтерский учет материалов

Бухгалтерский учет материалов Методология стресс-тестирования рисков в банке

Методология стресс-тестирования рисков в банке План счетов

План счетов Налоговые льготы и налоговые вычеты

Налоговые льготы и налоговые вычеты Складской учет

Складской учет Анализ учета труда и заработной платы

Анализ учета труда и заработной платы