- МСФО (IAS) 21. Влияние изменений валютных курсов

Содержание

- 2. МСФО (IAS) 21. Влияние изменений валютных курсов. учет операций, совершаемых в иностранной валюте и остатков по

- 3. МСФО (IAS) 21. Влияние изменений валютных курсов. СТАНДАРТ НЕ ПРИМЕНЯЕТСЯ для учета финансовых инструментов, выраженных в

- 4. МСФО (IAS) 21. Влияние изменений валютных курсов. ОСНОВНЫЕ ПОНЯТИЯ Функциональная валюта – валюта основной экономической среды

- 5. МСФО (IAS) 21. Влияние изменений валютных курсов. ОСНОВНЫЕ ПОНЯТИЯ Валюта отчетности – валюта, в которой представлена

- 6. МСФО (IAS) 21. Влияние изменений валютных курсов. ОСНОВНЫЕ ПОНЯТИЯ Монетарные статьи – это деньги, а также

- 7. МСФО (IAS) 21. Влияние изменений валютных курсов. ПЕРЕВОД ФИНАНСОВОЙ ОТЧЕТНОСТИ В ДРУГУЮ ВАЛЮТУ Причины перевода отчетности

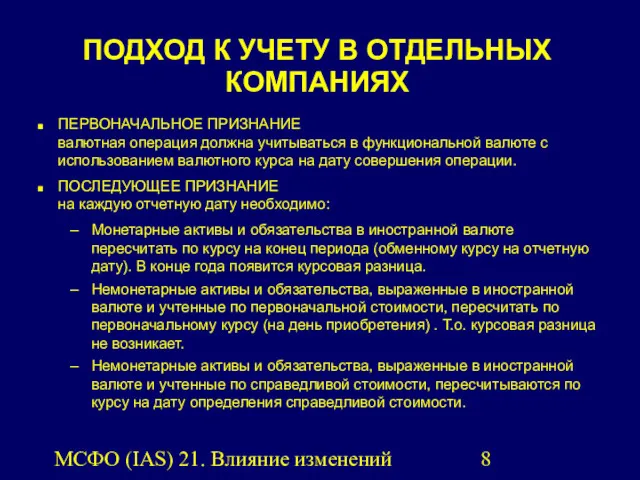

- 8. МСФО (IAS) 21. Влияние изменений валютных курсов. ПОДХОД К УЧЕТУ В ОТДЕЛЬНЫХ КОМПАНИЯХ ПЕРВОНАЧАЛЬНОЕ ПРИЗНАНИЕ валютная

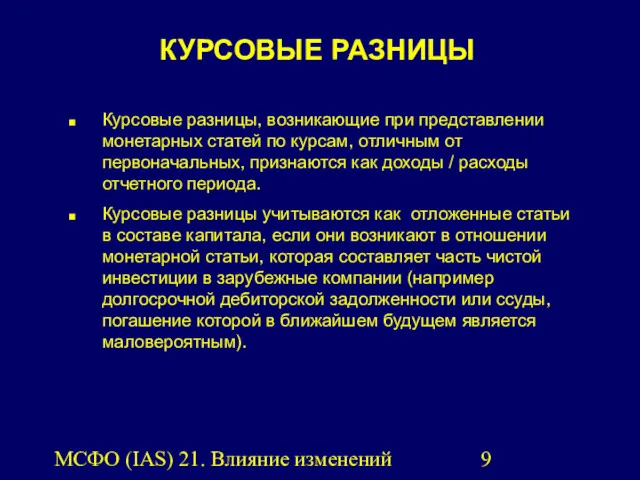

- 9. МСФО (IAS) 21. Влияние изменений валютных курсов. КУРСОВЫЕ РАЗНИЦЫ Курсовые разницы, возникающие при представлении монетарных статей

- 10. МСФО (IAS) 21. Влияние изменений валютных курсов. ВЛИЯНИЕ ГИПЕРИНФЛЯЦИИ К финансовой отчетности зарубежной компании, отчитывающейся в

- 12. Скачать презентацию

МСФО (IAS) 21. Влияние изменений валютных курсов.

учет операций, совершаемых в иностранной

МСФО (IAS) 21. Влияние изменений валютных курсов.

учет операций, совершаемых в иностранной

МСФО (IAS) 21. Влияние изменений валютных курсов.

СТАНДАРТ НЕ ПРИМЕНЯЕТСЯ

для учета финансовых

МСФО (IAS) 21. Влияние изменений валютных курсов.

СТАНДАРТ НЕ ПРИМЕНЯЕТСЯ

для учета финансовых

МСФО (IAS) 21. Влияние изменений валютных курсов.

ОСНОВНЫЕ ПОНЯТИЯ

Функциональная валюта – валюта

МСФО (IAS) 21. Влияние изменений валютных курсов.

ОСНОВНЫЕ ПОНЯТИЯ

Функциональная валюта – валюта

МСФО (IAS) 21. Влияние изменений валютных курсов.

ОСНОВНЫЕ ПОНЯТИЯ

Валюта отчетности – валюта,

МСФО (IAS) 21. Влияние изменений валютных курсов.

ОСНОВНЫЕ ПОНЯТИЯ

Валюта отчетности – валюта,

МСФО (IAS) 21. Влияние изменений валютных курсов.

ОСНОВНЫЕ ПОНЯТИЯ

Монетарные статьи – это

МСФО (IAS) 21. Влияние изменений валютных курсов.

ОСНОВНЫЕ ПОНЯТИЯ

Монетарные статьи – это

МСФО (IAS) 21. Влияние изменений валютных курсов.

ПЕРЕВОД ФИНАНСОВОЙ ОТЧЕТНОСТИ В ДРУГУЮ

МСФО (IAS) 21. Влияние изменений валютных курсов.

ПЕРЕВОД ФИНАНСОВОЙ ОТЧЕТНОСТИ В ДРУГУЮ

МСФО (IAS) 21. Влияние изменений валютных курсов.

ПОДХОД К УЧЕТУ В ОТДЕЛЬНЫХ

МСФО (IAS) 21. Влияние изменений валютных курсов.

ПОДХОД К УЧЕТУ В ОТДЕЛЬНЫХ

МСФО (IAS) 21. Влияние изменений валютных курсов.

КУРСОВЫЕ РАЗНИЦЫ

Курсовые разницы, возникающие при

МСФО (IAS) 21. Влияние изменений валютных курсов.

КУРСОВЫЕ РАЗНИЦЫ

Курсовые разницы, возникающие при

МСФО (IAS) 21. Влияние изменений валютных курсов.

ВЛИЯНИЕ ГИПЕРИНФЛЯЦИИ

К финансовой отчетности зарубежной

МСФО (IAS) 21. Влияние изменений валютных курсов.

ВЛИЯНИЕ ГИПЕРИНФЛЯЦИИ

К финансовой отчетности зарубежной

Похожие презентации

Финансы Словении

Финансы Словении Страхування від нещасних випадків

Страхування від нещасних випадків Виды социальных пособий

Виды социальных пособий Портфельная теория Гарри Марковица и Уильяма Шарпа

Портфельная теория Гарри Марковица и Уильяма Шарпа Понятие и принципы инвестиционной деятельности

Понятие и принципы инвестиционной деятельности Облік розрахунків з акцизним податком

Облік розрахунків з акцизним податком Методические рекомендации по внутреннему контролю движения денежных средств

Методические рекомендации по внутреннему контролю движения денежных средств Выбор платежного сервис-провайдера для интернет-магазина

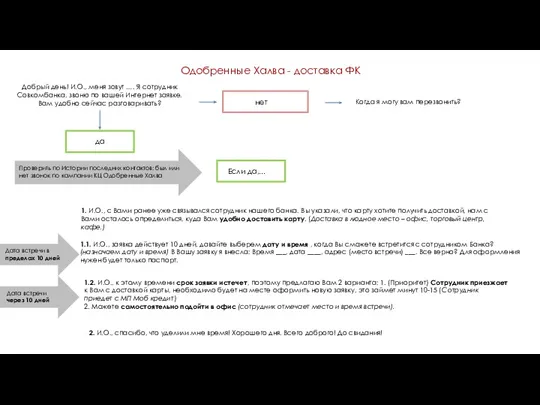

Выбор платежного сервис-провайдера для интернет-магазина Карта беспроцентной рассрочки Халва. Оформление. Работа с возражениями

Карта беспроцентной рассрочки Халва. Оформление. Работа с возражениями Высокодоходные ценные бумаги на российском рынке ценных бумаг

Высокодоходные ценные бумаги на российском рынке ценных бумаг Кредиты

Кредиты Институты инвестирования научных исследований (обзор возможностей и перспектив)

Институты инвестирования научных исследований (обзор возможностей и перспектив) Статистика эффективности использования производственных и трудовых ресурсов

Статистика эффективности использования производственных и трудовых ресурсов Инвестиции в бизнес: барьеры и возможности

Инвестиции в бизнес: барьеры и возможности Организация аудита на основе МСА

Организация аудита на основе МСА Негосударственные пенсионные фонды

Негосударственные пенсионные фонды Формы и системы оплаты труда

Формы и системы оплаты труда Положение по бухгалтерскому учету Доходы организации

Положение по бухгалтерскому учету Доходы организации Что такое карта рассрочки

Что такое карта рассрочки Нобелевские лауреаты в области физики. 7 класс

Нобелевские лауреаты в области физики. 7 класс Бухгалтерський контроль та юридична відповідальність на підприємстві

Бухгалтерський контроль та юридична відповідальність на підприємстві Риски в предпринимательской деятельности

Риски в предпринимательской деятельности Оценка финансового состояния предприятия

Оценка финансового состояния предприятия General Risk Assessment

General Risk Assessment Дополнительное ежемесячное премирование

Дополнительное ежемесячное премирование Финансовые ресурсы. (Тема 4)

Финансовые ресурсы. (Тема 4)

Зарубіжний досвід забезпечення безпеки банківської діяльності

Зарубіжний досвід забезпечення безпеки банківської діяльності