- Организация аудита на основе МСА

Содержание

- 2. Вопросы 1.Цель и общие принципы аудита финансовой отчетности. 2.Условия договоренности о проведении аудита. 3.Общие условия планирования

- 3. 1.Цель и общие принципы аудита финансовой отчетности Предусмотрены стандартом 200 «Цель и общие принципы аудита финансовой

- 4. Цель аудита Предоставление возможности аудитору «выражать свое мнение, в соответствии с установленными основами финансовых отчетов»

- 5. Общие принципы аудита Соблюдение Кодекса этики профессиональных бухгалтеров МФБ независимость честность объективность профессиональная компетентность и надлежащая

- 6. Требование к аудитору - Соблюдать профессиональный скептицизм. Это означает, что аудитор предполагает найти доказательства в подтверждение

- 7. Объем аудита определяется тем, что Любая аудиторская проверка должна обеспечивать охват всех аспектов объекта. Согласно МСА

- 8. Аудиту присущи ограничения Влияющие на возможность обнаружения существенных искажений, в силу следующих причин: использования тестирования возможность

- 9. Работа аудитора основывается на суждениях в отношении: сбора аудиторских доказательств (при определении характера, сроков и объема

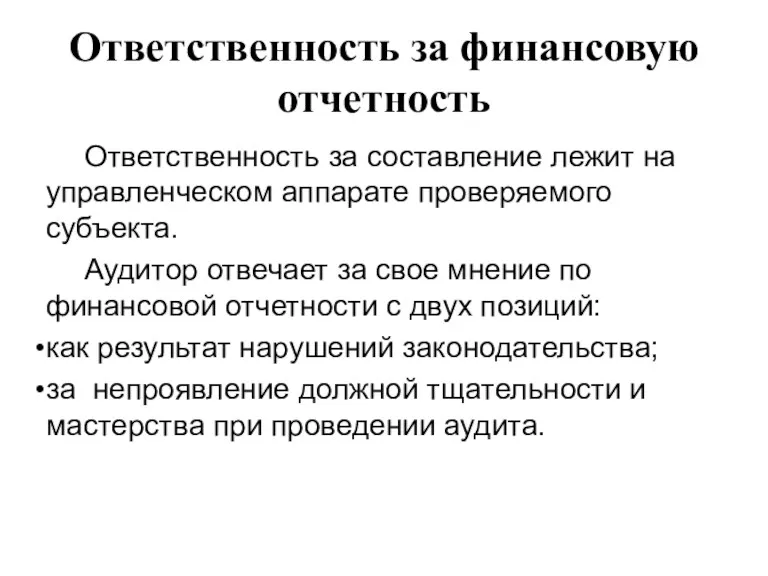

- 10. Ответственность за финансовую отчетность Ответственность за составление лежит на управленческом аппарате проверяемого субъекта. Аудитор отвечает за

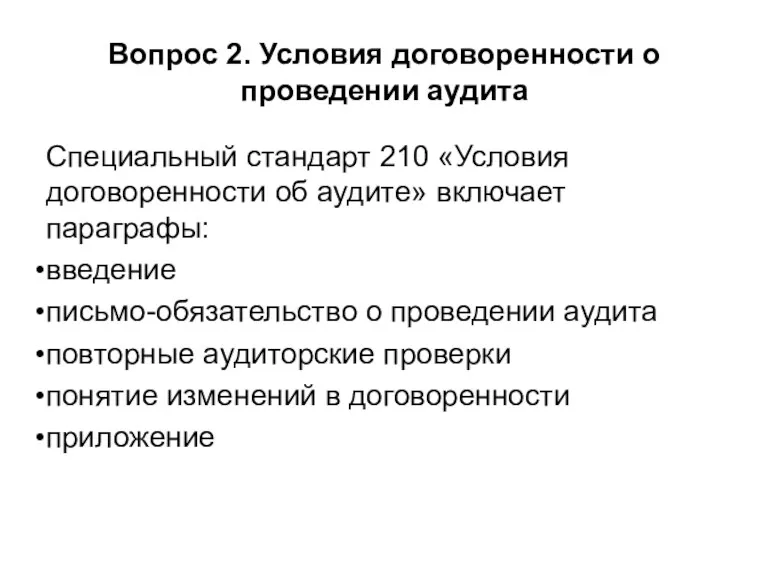

- 11. Вопрос 2. Условия договоренности о проведении аудита Специальный стандарт 210 «Условия договоренности об аудите» включает параграфы:

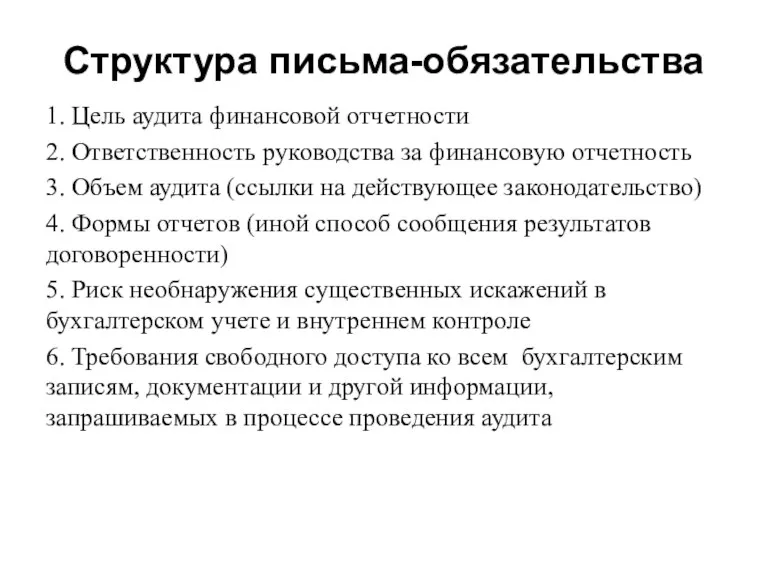

- 12. Структура письма-обязательства 1. Цель аудита финансовой отчетности 2. Ответственность руководства за финансовую отчетность 3. Объем аудита

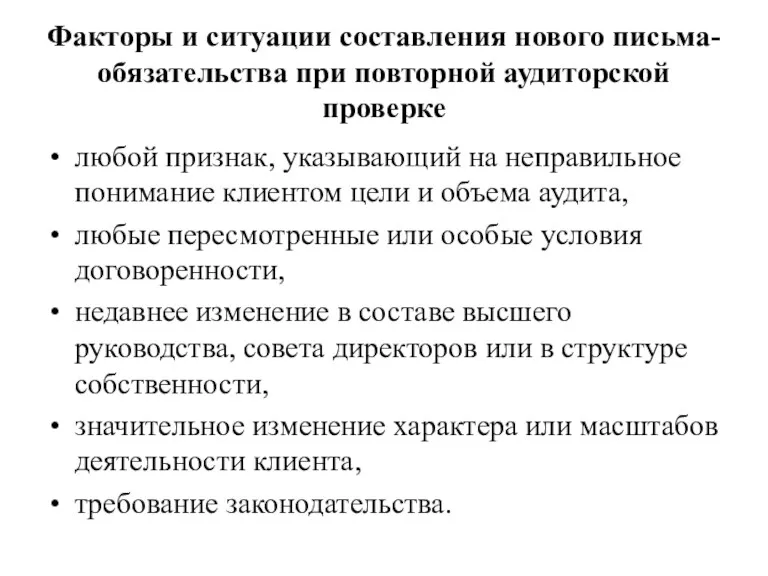

- 13. Факторы и ситуации составления нового письма-обязательства при повторной аудиторской проверке любой признак, указывающий на неправильное понимание

- 14. Особые условия договоренности об аудиторской проверке дочерних компаний и филиалов кто назначает аудитора компонента, необходимость составления

- 15. Вопрос 3. Общие условия планирования аудита Стандарт 300 «Планирование» включает параграфы: введение общий план аудита программа

- 16. Планирование позволяет: 1. Обозначить важные области аудита. 2. Эффективно распределить объем. 3. Определить размеры субъекта и

- 17. Содержание общего плана аудита Знание бизнеса: общие экономические факторы и условия в отрасли, влияющие на бизнес

- 18. Понимание систем бухгалтерского учета и внутреннего контроля: Учетная политика Влияние новых форм бухгалтерского учета Накопленное аудитором

- 19. Риск и существенность Ожидаемые оценки неотъемлемого риска и риска системы контроля Установление уровней существенности для целей

- 20. Характер, сроки и объем процедур, координация работы, надзор за ней и ее анализ 1.Привлечение других аудиторов

- 21. Программа аудита Это набор инструкций для аудиторов, а также средство контроля за надлежащим качеством выполнения аудита.

- 22. Понимание бизнеса клиента Стандарт 310 «Знание бизнеса» объединяет следующие параграфы: введение получение знаний применение знаний приложение

- 23. Знания бизнеса клиента необходимы для: получения общих знаний экономики и отрасли функционирования субъекта выявления и понимания

- 24. Источники сведений об отрасли и экономических субъектах: 1. Предыдущий опыт работы с субъектом, беседы с внутренними

- 25. Знание бизнеса клиента Знание бизнеса клиента является основой, в соответствии с которой выражается профессиональное суждение аудитора.

- 26. Определение уровня существенности. Стандарт 320 «Существенность в аудите» включает разделы: введение существенность взаимосвязь между существенностью и

- 27. Определение уровня существенности (продолжение) Оценка существенности является предметом профессионального суждения. Аудитор оценивает существенность при : определении

- 28. Продолжение Аудитор рассматривает существенность на уровне как финансовой отчетности, так и отдельных сальдо счетов бухгалтерского учета,

- 29. Продолжение При оценке последствий искажений аудитору необходимо установить, является ли существенной совокупность выявленных и неисправленных искажений.

- 30. продолжение При отказе руководства клиента о внесении изменений в отчетность аудитор рассматривает вопрос о соответствующей модификации

- 31. Вопрос 4. Оценка рисков и системы внутреннего контроля организации-клиента Стандарт 400 «Оценка рисков и системы внутреннего

- 32. Структура системы внутреннего контроля и ее факторы Контрольная среда деятельность совета директоров и его комитетов стиль

- 33. Неотъемлемый риск (факторы и содержание факторов) На уровне финансовой отчетности Честность руководства Опыт и знания руководства

- 34. Компоненты аудиторского риска 1. Неотъемлемый риск 2. Риск системы контроля 3. Риск необнаружения Понятие «аудиторский риск»

- 35. Неотъемлемый риск Подверженность сальдо счета или класса операций искажениям, которые могут быть существенными по отдельности или

- 36. Риск системы контроля Риск того, что искажения сальдо счета или класса операций, которые могут быть существенными

- 37. Риск необнаружения Состоит в том, что аудиторские процедуры проверки по существу не позволяют обнаружить искажение в

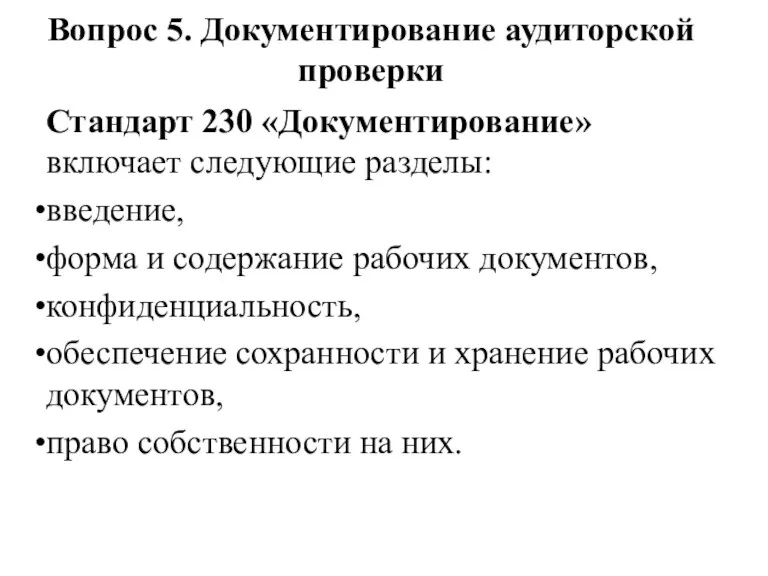

- 38. Вопрос 5. Документирование аудиторской проверки Стандарт 230 «Документирование» включает следующие разделы: введение, форма и содержание рабочих

- 40. Скачать презентацию

Вопросы

1.Цель и общие принципы аудита финансовой отчетности.

2.Условия договоренности о проведении аудита.

3.Общие

Вопросы

1.Цель и общие принципы аудита финансовой отчетности.

2.Условия договоренности о проведении аудита.

3.Общие

1.Цель и общие принципы аудита финансовой отчетности

Предусмотрены стандартом 200 «Цель и

1.Цель и общие принципы аудита финансовой отчетности

Предусмотрены стандартом 200 «Цель и

Цель аудита

Предоставление возможности аудитору «выражать свое мнение, в соответствии с установленными

Цель аудита

Предоставление возможности аудитору «выражать свое мнение, в соответствии с установленными

Общие принципы аудита

Соблюдение Кодекса этики профессиональных бухгалтеров МФБ

независимость

честность

объективность

профессиональная компетентность и надлежащая

Общие принципы аудита

Соблюдение Кодекса этики профессиональных бухгалтеров МФБ

независимость

честность

объективность

профессиональная компетентность и надлежащая

Требование к аудитору -

Соблюдать профессиональный скептицизм. Это означает, что аудитор предполагает

Требование к аудитору -

Соблюдать профессиональный скептицизм. Это означает, что аудитор предполагает

Объем аудита определяется тем, что

Любая аудиторская проверка должна обеспечивать охват всех

Объем аудита определяется тем, что

Любая аудиторская проверка должна обеспечивать охват всех

Аудиту присущи ограничения

Влияющие на возможность обнаружения существенных искажений, в силу следующих

Аудиту присущи ограничения

Влияющие на возможность обнаружения существенных искажений, в силу следующих

Работа аудитора основывается на суждениях в отношении:

сбора аудиторских доказательств (при определении

Работа аудитора основывается на суждениях в отношении:

сбора аудиторских доказательств (при определении

Ответственность за финансовую отчетность

Ответственность за составление лежит на управленческом аппарате проверяемого

Ответственность за финансовую отчетность

Ответственность за составление лежит на управленческом аппарате проверяемого

Вопрос 2. Условия договоренности о проведении аудита

Специальный стандарт 210 «Условия договоренности

Вопрос 2. Условия договоренности о проведении аудита

Специальный стандарт 210 «Условия договоренности

Структура письма-обязательства

1. Цель аудита финансовой отчетности

2. Ответственность руководства за финансовую отчетность

3.

Структура письма-обязательства

1. Цель аудита финансовой отчетности

2. Ответственность руководства за финансовую отчетность

3.

Факторы и ситуации составления нового письма-обязательства при повторной аудиторской проверке

любой признак,

Факторы и ситуации составления нового письма-обязательства при повторной аудиторской проверке

любой признак,

Особые условия договоренности об аудиторской проверке дочерних компаний и филиалов

кто назначает

Особые условия договоренности об аудиторской проверке дочерних компаний и филиалов

кто назначает

Вопрос 3. Общие условия планирования аудита

Стандарт 300 «Планирование» включает параграфы:

введение

общий план

Вопрос 3. Общие условия планирования аудита

Стандарт 300 «Планирование» включает параграфы:

введение

общий план

Планирование позволяет:

1. Обозначить важные области аудита.

2. Эффективно распределить объем.

3. Определить размеры

Планирование позволяет:

1. Обозначить важные области аудита.

2. Эффективно распределить объем.

3. Определить размеры

Содержание общего плана аудита

Знание бизнеса:

общие экономические факторы и условия в отрасли,

Содержание общего плана аудита

Знание бизнеса:

общие экономические факторы и условия в отрасли,

Понимание систем бухгалтерского учета и внутреннего контроля:

Учетная политика

Влияние новых форм бухгалтерского

Понимание систем бухгалтерского учета и внутреннего контроля:

Учетная политика

Влияние новых форм бухгалтерского

Риск и существенность

Ожидаемые оценки неотъемлемого риска и риска системы контроля

Установление уровней

Риск и существенность

Ожидаемые оценки неотъемлемого риска и риска системы контроля

Установление уровней

Характер, сроки и объем процедур, координация работы, надзор за ней и

Характер, сроки и объем процедур, координация работы, надзор за ней и

Программа аудита

Это набор инструкций для аудиторов, а также средство контроля за

Программа аудита

Это набор инструкций для аудиторов, а также средство контроля за

Понимание бизнеса клиента

Стандарт 310 «Знание бизнеса» объединяет следующие параграфы:

введение

получение знаний

применение знаний

приложение

Понимание бизнеса клиента

Стандарт 310 «Знание бизнеса» объединяет следующие параграфы:

введение

получение знаний

применение знаний

приложение

Знания бизнеса клиента необходимы для:

получения общих знаний экономики и отрасли функционирования

Знания бизнеса клиента необходимы для:

получения общих знаний экономики и отрасли функционирования

Источники сведений об отрасли и экономических субъектах:

1. Предыдущий опыт работы с

Источники сведений об отрасли и экономических субъектах:

1. Предыдущий опыт работы с

Знание бизнеса клиента

Знание бизнеса клиента является основой, в соответствии с которой

Знание бизнеса клиента

Знание бизнеса клиента является основой, в соответствии с которой

Определение уровня существенности.

Стандарт 320 «Существенность в аудите» включает разделы:

введение

существенность

взаимосвязь между существенностью

Определение уровня существенности.

Стандарт 320 «Существенность в аудите» включает разделы:

введение

существенность

взаимосвязь между существенностью

Определение уровня существенности (продолжение)

Оценка существенности является предметом профессионального суждения. Аудитор оценивает

Определение уровня существенности (продолжение)

Оценка существенности является предметом профессионального суждения. Аудитор оценивает

Продолжение

Аудитор рассматривает существенность на уровне как финансовой отчетности, так и

Продолжение

Аудитор рассматривает существенность на уровне как финансовой отчетности, так и

Продолжение

При оценке последствий искажений аудитору необходимо установить, является ли существенной совокупность

Продолжение

При оценке последствий искажений аудитору необходимо установить, является ли существенной совокупность

продолжение

При отказе руководства клиента о внесении изменений в отчетность аудитор рассматривает

продолжение

При отказе руководства клиента о внесении изменений в отчетность аудитор рассматривает

Вопрос 4. Оценка рисков и системы внутреннего контроля организации-клиента

Стандарт 400 «Оценка

Вопрос 4. Оценка рисков и системы внутреннего контроля организации-клиента

Стандарт 400 «Оценка

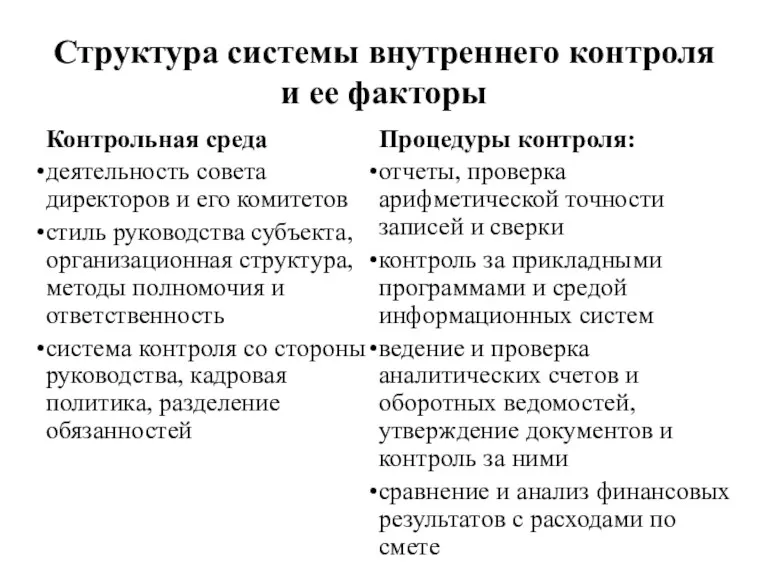

Структура системы внутреннего контроля и ее факторы

Контрольная среда

деятельность совета директоров и

Структура системы внутреннего контроля и ее факторы

Контрольная среда

деятельность совета директоров и

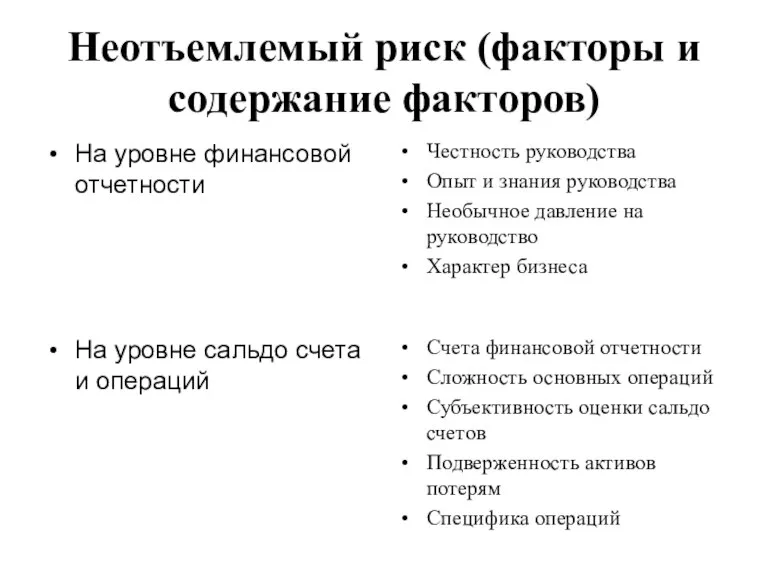

Неотъемлемый риск (факторы и содержание факторов)

На уровне финансовой отчетности

Честность руководства

Опыт и

Неотъемлемый риск (факторы и содержание факторов)

На уровне финансовой отчетности

Честность руководства

Опыт и

Компоненты аудиторского риска

1. Неотъемлемый риск

2. Риск системы контроля

3. Риск необнаружения

Понятие «аудиторский

Компоненты аудиторского риска

1. Неотъемлемый риск

2. Риск системы контроля

3. Риск необнаружения

Понятие «аудиторский

Неотъемлемый риск

Подверженность сальдо счета или класса операций искажениям, которые могут быть

Неотъемлемый риск

Подверженность сальдо счета или класса операций искажениям, которые могут быть

Риск системы контроля

Риск того, что искажения сальдо счета или класса операций,

Риск системы контроля

Риск того, что искажения сальдо счета или класса операций,

Риск необнаружения

Состоит в том, что аудиторские процедуры проверки по существу

Риск необнаружения

Состоит в том, что аудиторские процедуры проверки по существу

Вопрос 5. Документирование аудиторской проверки

Стандарт 230 «Документирование» включает следующие разделы:

введение,

Вопрос 5. Документирование аудиторской проверки

Стандарт 230 «Документирование» включает следующие разделы:

введение,

Валютный контроль

Валютный контроль Prezentatsia_ипотека

Prezentatsia_ипотека Кушвинский городской округ. Итоги внедрения инициативного бюджетирования

Кушвинский городской округ. Итоги внедрения инициативного бюджетирования Корпоративный контроль

Корпоративный контроль Валютная политика

Валютная политика Методы ценообразования

Методы ценообразования Выгоды портфельного инвестирования (управления финансовыми активами)

Выгоды портфельного инвестирования (управления финансовыми активами) Анализ отчета о движении денежных средств. (Тема 4)

Анализ отчета о движении денежных средств. (Тема 4) Программы страхования для заемщиков потребительских кредитов Почта Банк

Программы страхования для заемщиков потребительских кредитов Почта Банк Метод технического анализа: комбинации японских свечей

Метод технического анализа: комбинации японских свечей Договор банковского счёта

Договор банковского счёта Регламентация и нормирование труда

Регламентация и нормирование труда Программа поддержки местных инициатив (ППМИ) в Тверской области в 2016 году

Программа поддержки местных инициатив (ППМИ) в Тверской области в 2016 году Валютно – финансовая среда международного менеджмента

Валютно – финансовая среда международного менеджмента Эмиссия денег

Эмиссия денег Индивидуальные инвестиционные cчета

Индивидуальные инвестиционные cчета Финансовые инновации. Краудинвестинг и налоговые гавани

Финансовые инновации. Краудинвестинг и налоговые гавани Слияния и поглощения

Слияния и поглощения Себестоимость создания фитостен

Себестоимость создания фитостен Дивидендная политика предприятия. (Тема 8)

Дивидендная политика предприятия. (Тема 8) Учет, анализ и контроль расчетов по налогам и сборам в ООО ТМС-Буровой Сервис

Учет, анализ и контроль расчетов по налогам и сборам в ООО ТМС-Буровой Сервис Рентна плата. Практичні завдання

Рентна плата. Практичні завдання АО АльфаСтрахование. Коробочный продукт страхования гражданской ответственности изготовителя (исполнителя, продавца) товаров

АО АльфаСтрахование. Коробочный продукт страхования гражданской ответственности изготовителя (исполнителя, продавца) товаров Доходы корпораций (организаций)

Доходы корпораций (организаций) Аудит. Развитие и становление аудита в современной России

Аудит. Развитие и становление аудита в современной России Финансовые институты. Банковская система

Финансовые институты. Банковская система Порядок подготовки, рассмотрения и утверждения отчета об исполнении бюджета РФ

Порядок подготовки, рассмотрения и утверждения отчета об исполнении бюджета РФ Учет производственных затрат

Учет производственных затрат