- Рентна плата. Практичні завдання

Содержание

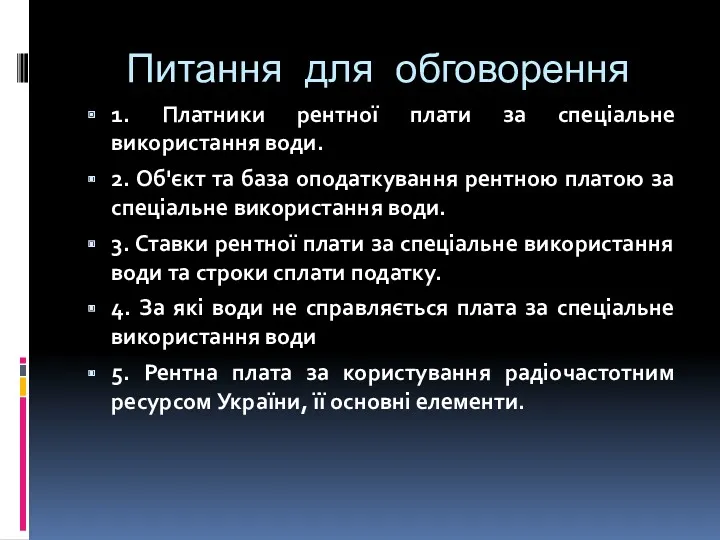

- 2. Питання для обговорення 1. Платники рентної плати за спеціальне використання води. 2. Об'єкт та база оподаткування

- 3. Питання для обговорення 6. Рентна плата за користування надрами. 7. У вигляді яких платежів справляється рентна

- 4. Розміри збору за спеціальне використання води встановлюються відповідно до нормативів плати, обсягів використаної води та лімітів

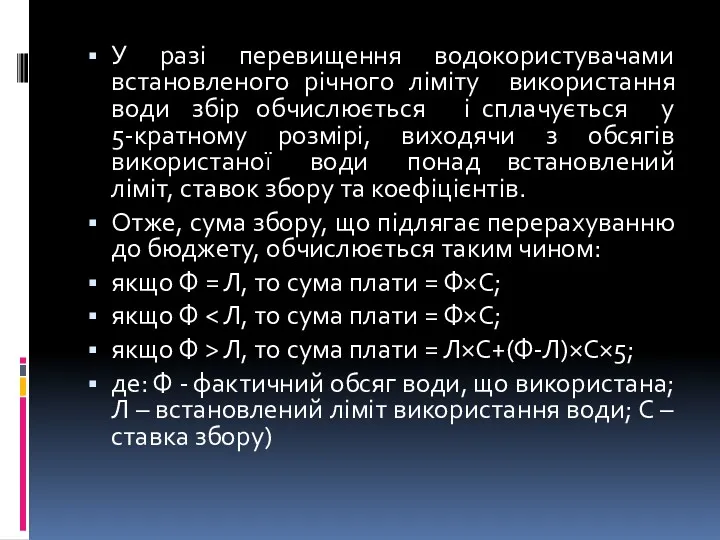

- 5. У разі перевищення водокористувачами встановленого річного ліміту використання води збір обчислюється і сплачується у 5-кратному розмірі,

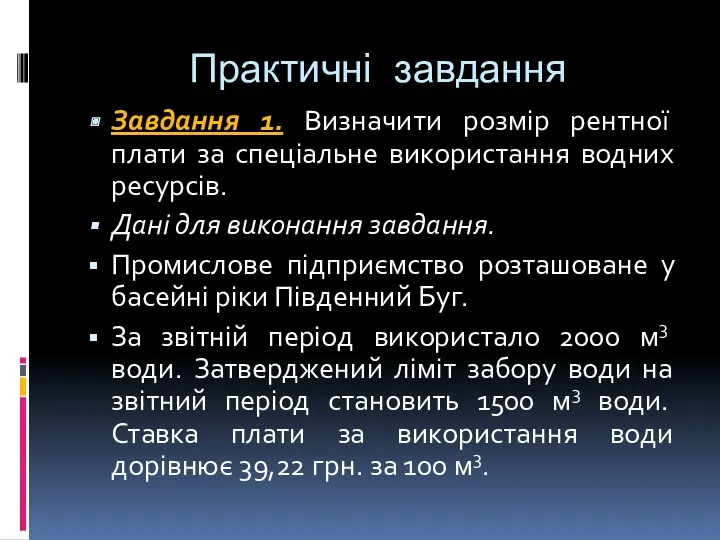

- 6. Практичні завдання Завдання 1. Визначити розмір рентної плати за спеціальне використання водних ресурсів. Дані для виконання

- 7. Методичні рекомендації для розв’язку 1.Визначимо суму перевищення ліміту використання водних ресурсів: 2000 м3 – 1500 м3

- 8. Завдання 2. Промислове підприємство у своїй діяльності використовує водні ресурси загальнодержавного значення із змішаного джерела. Установлений

- 9. Методичні рекомендації для розв’язку 1)Ліміт 1100куб.м/1200куб.м=91,7% 2)Нарахована сума збору за спеціальне використання водних ресурсів в межах

- 10. 2.2) з підземної води в межах ліміту 500 куб.м х 91,7/100=458 куб.м: 458 куб. м x

- 11. Завдання 3. Обчислити рентну плату за спеціальне використання водних ресурсів. Дані для виконання завдання. Підприємство використовує

- 12. Завдання 4. Обчислити рентну плату за спеціальне використання водних ресурсів. Дані для виконання завдання. Ставкове рибне

- 13. Завдання 5. Промислове підприємство розташоване в басейні річки Дніпро Черкаської області та у своїй діяльності використовує

- 14. Завдання 6. Лісозаготівельнику виділено лісосічний фонд на поточний рік на лісозаготівельній ділянці (дубове насадження) – 5

- 16. Скачать презентацию

Питання для обговорення

1. Платники рентної плати за спеціальне використання води.

2. Об'єкт

Питання для обговорення

1. Платники рентної плати за спеціальне використання води.

2. Об'єкт

Питання для обговорення

6. Рентна плата за користування надрами.

7. У вигляді

Питання для обговорення

6. Рентна плата за користування надрами.

7. У вигляді

Розміри збору за спеціальне використання води встановлюються відповідно до нормативів плати,

Розміри збору за спеціальне використання води встановлюються відповідно до нормативів плати,

У разі перевищення водокористувачами встановленого річного ліміту використання води збір обчислюється

У разі перевищення водокористувачами встановленого річного ліміту використання води збір обчислюється

Практичні завдання

Завдання 1. Визначити розмір рентної плати за спеціальне використання водних

Практичні завдання

Завдання 1. Визначити розмір рентної плати за спеціальне використання водних

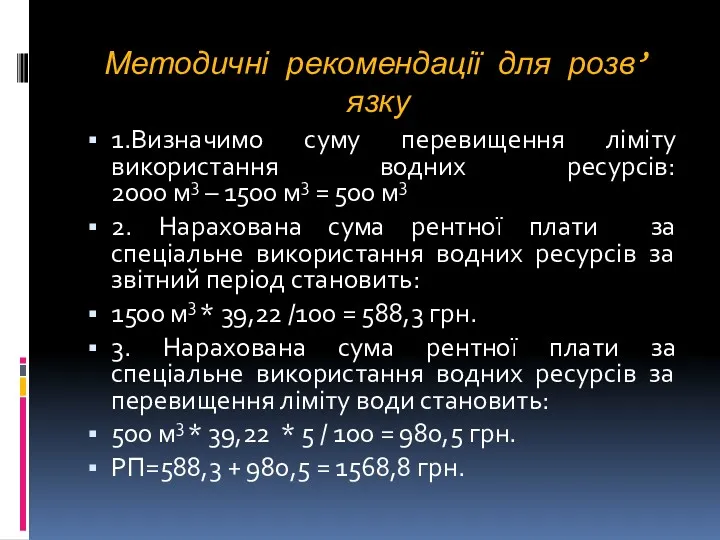

Методичні рекомендації для розв’язку

1.Визначимо суму перевищення ліміту використання водних ресурсів:

2000

Методичні рекомендації для розв’язку

1.Визначимо суму перевищення ліміту використання водних ресурсів: 2000

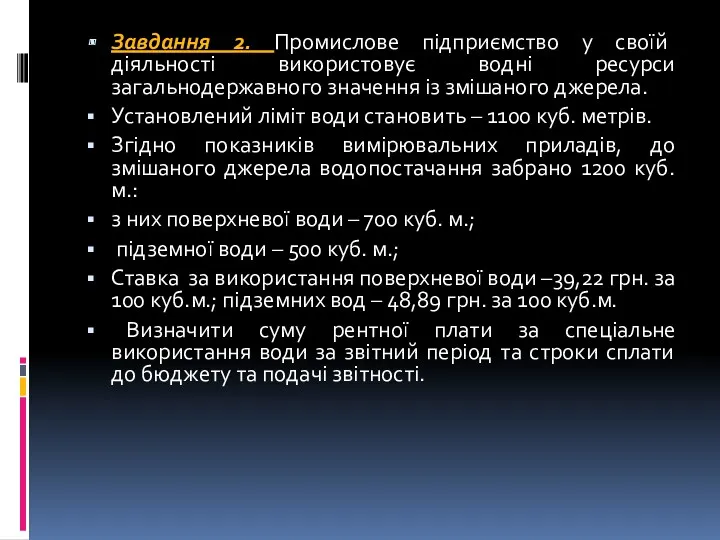

Завдання 2. Промислове підприємство у своїй діяльності використовує водні ресурси загальнодержавного

Завдання 2. Промислове підприємство у своїй діяльності використовує водні ресурси загальнодержавного

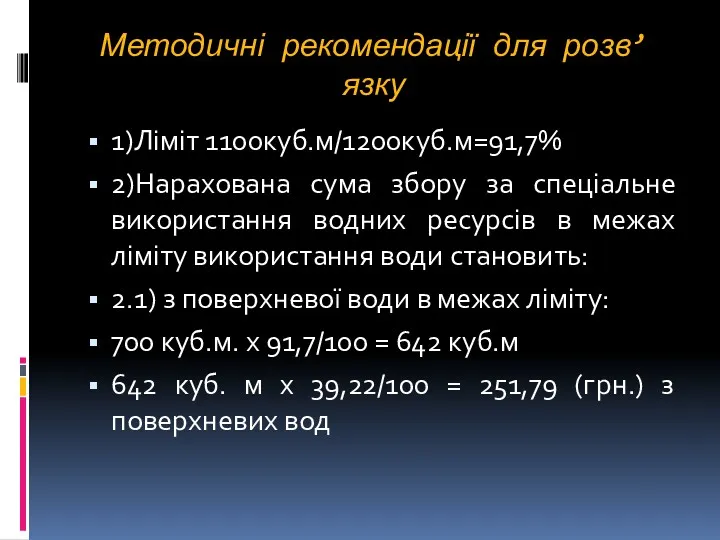

Методичні рекомендації для розв’язку

1)Ліміт 1100куб.м/1200куб.м=91,7%

2)Нарахована сума збору за спеціальне використання

Методичні рекомендації для розв’язку

1)Ліміт 1100куб.м/1200куб.м=91,7%

2)Нарахована сума збору за спеціальне використання

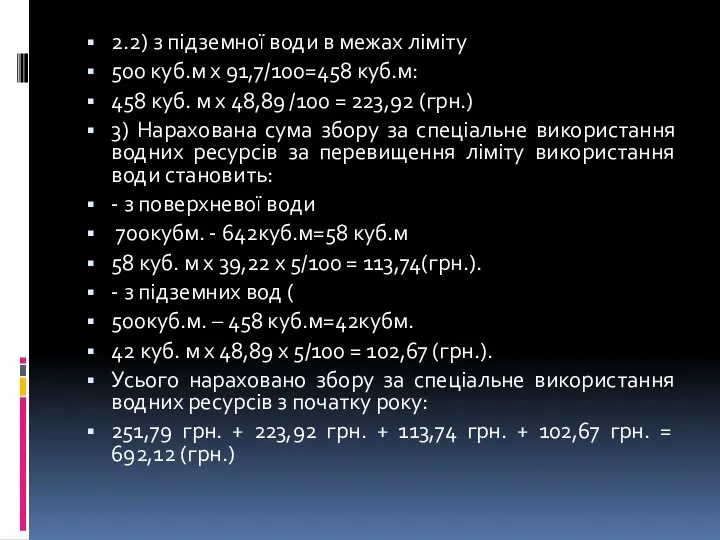

2.2) з підземної води в межах ліміту

500 куб.м х 91,7/100=458

2.2) з підземної води в межах ліміту

500 куб.м х 91,7/100=458

Завдання 3. Обчислити рентну плату за спеціальне використання водних ресурсів.

Дані

Завдання 3. Обчислити рентну плату за спеціальне використання водних ресурсів.

Дані

Завдання 4. Обчислити рентну плату за спеціальне використання водних ресурсів.

Дані для

Завдання 4. Обчислити рентну плату за спеціальне використання водних ресурсів.

Дані для

Завдання 5. Промислове підприємство розташоване в басейні річки Дніпро Черкаської області

Завдання 5. Промислове підприємство розташоване в басейні річки Дніпро Черкаської області

Завдання 6. Лісозаготівельнику виділено лісосічний фонд на поточний рік на лісозаготівельній

Завдання 6. Лісозаготівельнику виділено лісосічний фонд на поточний рік на лісозаготівельній

Директ-страхование

Директ-страхование Право социального обеспечения как отрасль права: предмет, метод, система

Право социального обеспечения как отрасль права: предмет, метод, система Обзор инвестиционных инструментов и оценивание степени риска продуктов и услуг для определения финансовых целей

Обзор инвестиционных инструментов и оценивание степени риска продуктов и услуг для определения финансовых целей Кредиттер бойынша субсидиялар мен кепілдіктерді қалай алуға болады?

Кредиттер бойынша субсидиялар мен кепілдіктерді қалай алуға болады? Тауарайналым” экономикалық көрсеткішінің сипаттамасы, жалпы тауарайналым, бөлшек және көтерме тауарайналым

Тауарайналым” экономикалық көрсеткішінің сипаттамасы, жалпы тауарайналым, бөлшек және көтерме тауарайналым Кредит. Признаки кредита

Кредит. Признаки кредита Финансовый менеджмент и управление инвестициями

Финансовый менеджмент и управление инвестициями Управление портфелем ценных бумаг. Портфельные стратегии

Управление портфелем ценных бумаг. Портфельные стратегии Българска народна банка

Българска народна банка История развития банковского дела. Современная структура банковской системы РФ

История развития банковского дела. Современная структура банковской системы РФ Антикризисный менеджмент. Диагностика финансового состояния организации. (Лекция 5)

Антикризисный менеджмент. Диагностика финансового состояния организации. (Лекция 5) Валютный курс, факторы его определяющие. (Тема 2)

Валютный курс, факторы его определяющие. (Тема 2) Бухгалтерская (финансовая) отчетность. Тема 18

Бухгалтерская (финансовая) отчетность. Тема 18 Упрощенная система налогообложения в издательской деятельности на примере ИП Смолина С.С

Упрощенная система налогообложения в издательской деятельности на примере ИП Смолина С.С Управление проектами. Финансирование проектов

Управление проектами. Финансирование проектов Факторинг

Факторинг Управление коммерческими банками

Управление коммерческими банками Работа с бюджетами в условиях нестабильности

Работа с бюджетами в условиях нестабильности Цена. Цели ценообразования

Цена. Цели ценообразования Личные вещи. Продукт по страхованию

Личные вещи. Продукт по страхованию Микрофинансовые организации. Микрозаймы и банковские кредиты. (10 класс)

Микрофинансовые организации. Микрозаймы и банковские кредиты. (10 класс) Бюджетна децентралізація України: правове регулювання, значення та перспективи проведення

Бюджетна децентралізація України: правове регулювання, значення та перспективи проведення Социальное проектирование и грантооператоры

Социальное проектирование и грантооператоры Оценка кредитоспособности клиента банка

Оценка кредитоспособности клиента банка Оценка расходов на построение сети

Оценка расходов на построение сети Әлемдегі 10 құнды валюта

Әлемдегі 10 құнды валюта Дивидендная политика различных компаний (3). ПАО МАГНИТ

Дивидендная политика различных компаний (3). ПАО МАГНИТ Семейный бюджет

Семейный бюджет