- Директ-страхование

Содержание

- 2. Взаимодействие страхователя со страховщиком

- 3. Каналы продаж страховых продуктов

- 4. Директ-страхование: определение Директ-страхование (direct-insurance) – дистанционная продажа и сопровождение страховых продуктов (консультации, выбор оптимального варианта, расчёт

- 5. История директ-страхования на Западе 1936 г. – Government Employees Insurance Company (GEICO), США Активное развитие –

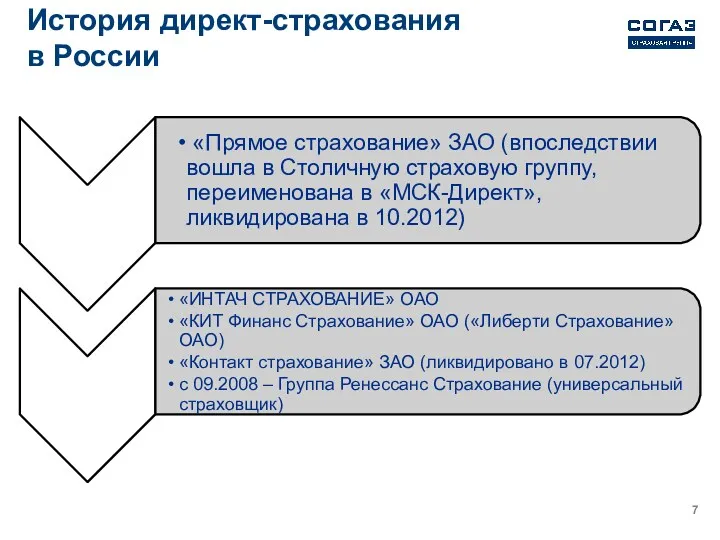

- 6. История директ-страхования в России

- 7. История директ-страхования в России

- 8. Директ-страхование в России

- 9. Опции, предоставляемые страхователям через интернет Страховой калькулятор. Расчёт конечной стоимости полиса. Оформление полиса. Оплата полиса. Изменение

- 10. Доля директ-страхования на страховом рынке

- 11. Структура премий, полученных в рамках директ-страхования, ½ 2014 г. (по данным компаний – участников исследования

- 12. «Первопроходцы» российского рынка директ-страхования

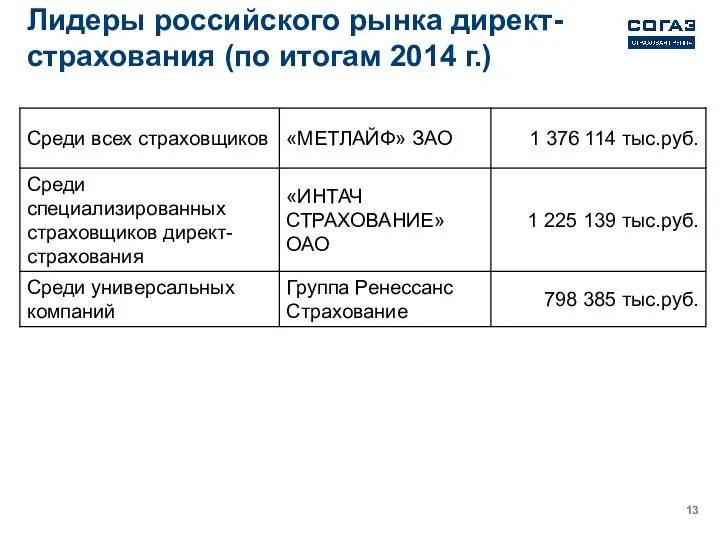

- 13. Лидеры российского рынка директ-страхования (по итогам 2014 г.)

- 14. Лидеры российского рынка директ-страхования (по итогам 2014 г.)

- 15. ОСАГО-директ: почти половина членов РСА ОАО «АльфаСтрахование» САО «ВСК» ООО «Группа Ренессанс Страхование» АО «ИНТАЧ СТРАХОВАНИЕ»

- 16. Преимущества директ-страхования для страхователя Прозрачность: возможность самостоятельного контроля выбора продукта и процесса покупки; отсутствие навязанных дополнительных

- 17. Преимущества директ-страхования для страхователя Экономия времени: быстрота оформления документов; отсутствие необходимости в посещении офиса страховщика: удалённое

- 18. Преимущества директ-страхования для страхователя Снижение затрат (страховая премия часто ниже, чем при работе через посредников).

- 19. Недостатки директ-страхования для страхователя Необходимость высокой квалификации страхователя, знания страховой терминологии. Необходимость самостоятельно разбираться в продукте,

- 20. Преимущества директ-страхования для страховщика Широкий охват потенциальных клиентов. Точное представление о потребностях клиента => Разработка страховых

- 21. Преимущества директ-страхования для страховщика Быстрое накопление детальной статистики по клиентам и договорам страхования. Более эффективная сегментация

- 22. Преимущества директ-страхования для страховщика В отличие от агентов, операторы вносят всю информацию о клиенте в электронную

- 23. Преимущества директ-страхования для страховщика Снижение операционных издержек страховщика (аренда офиса, коммунальные платежи, печать бланков и т.д.).

- 24. Преимущества директ-страхования для страховщика Отсутствие комиссионного вознаграждения посредникам. Традиционный страховщик ежегодно при перезаключении платит комиссию посредникам,

- 25. Преимущества директ-страхования для страховщика Ликвидация БСО – значительное снижение трудозатрат на сопровождение полисов, начиная от изготовителя

- 26. Преимущества директ-страхования для страховщика Экономия на затратах в долгосрочном периоде. Европа: РВД прямых страховщиков – 15-23%,

- 27. Недостатки директ-страхования для страховщика Высокие затраты на внедрение директ-страхования (IT-систему, call-центры). Отсутствие гарантий быстрой окупаемости. Средний

- 28. Структура затрат на внедрение директ-страхования Первичный запуск директ-страхования (разработка площадки и процессов продажи, настройка аналитии). Развитие

- 29. Недостатки директ-страхования для страховщика Необходимость содержания расширенного штата сопровождения IT-решений.

- 30. Недостатки директ-страхования для страховщика Более высокая, чем при традиционном страховании, вероятность ухудшающего отбора. Принятие на страхование

- 31. Барьеры для развития директ-страхования в России Отсутствие единой клиентской базы => Необходимость осмотра автомобиля клиента перед

- 32. Каналы продвижения директ-страхования

- 33. Резюме: новая технология Директ-страхование – это не просто колл-центры и Интернет, это новые технологии ведения бизнеса

- 34. Резюме: экономия Пока прямые страховщики являются инвестиционными проектами, их расходы существенно превышают среднерыночные показатели. В долгосрочной

- 35. Резюме: высокий потенциал Статистика роста продаж электронных билетов: население России готово пользоваться услугами прямых страховщиков.

- 36. Резюме: влияние кризиса Изменение поведения страхователей – экономия, внимание к разбросу цен. Сужение платёжеспособного спроса. Рост

- 38. Скачать презентацию

Взаимодействие страхователя со страховщиком

Взаимодействие страхователя со страховщиком

Каналы продаж страховых продуктов

Каналы продаж страховых продуктов

Директ-страхование: определение

Директ-страхование (direct-insurance) – дистанционная продажа и сопровождение страховых продуктов (консультации,

Директ-страхование: определение

Директ-страхование (direct-insurance) – дистанционная продажа и сопровождение страховых продуктов (консультации,

История директ-страхования

на Западе

1936 г. – Government Employees Insurance Company (GEICO),

История директ-страхования

на Западе

1936 г. – Government Employees Insurance Company (GEICO),

История директ-страхования

в России

История директ-страхования

в России

История директ-страхования

в России

История директ-страхования

в России

Директ-страхование в России

Директ-страхование в России

Опции, предоставляемые страхователям через интернет

Страховой калькулятор.

Расчёт конечной стоимости полиса.

Оформление полиса.

Оплата полиса.

Изменение

Опции, предоставляемые страхователям через интернет

Страховой калькулятор.

Расчёт конечной стоимости полиса.

Оформление полиса.

Оплата полиса.

Изменение

Доля директ-страхования на страховом рынке

Доля директ-страхования на страховом рынке

Структура премий, полученных в рамках директ-страхования, ½ 2014 г.

(по данным

Структура премий, полученных в рамках директ-страхования, ½ 2014 г. (по данным

«Первопроходцы» российского рынка директ-страхования

«Первопроходцы» российского рынка директ-страхования

Лидеры российского рынка директ-страхования (по итогам 2014 г.)

Лидеры российского рынка директ-страхования (по итогам 2014 г.)

Лидеры российского рынка директ-страхования (по итогам 2014 г.)

Лидеры российского рынка директ-страхования (по итогам 2014 г.)

ОСАГО-директ: почти половина членов РСА

ОАО «АльфаСтрахование»

САО «ВСК»

ООО «Группа Ренессанс Страхование»

АО «ИНТАЧ

ОСАГО-директ: почти половина членов РСА

ОАО «АльфаСтрахование»

САО «ВСК»

ООО «Группа Ренессанс Страхование»

АО «ИНТАЧ

Преимущества директ-страхования для страхователя

Прозрачность:

возможность самостоятельного контроля выбора продукта и процесса покупки;

отсутствие

Преимущества директ-страхования для страхователя

Прозрачность:

возможность самостоятельного контроля выбора продукта и процесса покупки;

отсутствие

Преимущества директ-страхования для страхователя

Экономия времени:

быстрота оформления документов;

отсутствие необходимости в посещении офиса

Преимущества директ-страхования для страхователя

Экономия времени:

быстрота оформления документов;

отсутствие необходимости в посещении офиса

Преимущества директ-страхования для страхователя

Снижение затрат (страховая премия часто ниже, чем при

Преимущества директ-страхования для страхователя

Снижение затрат (страховая премия часто ниже, чем при

Недостатки директ-страхования для страхователя

Необходимость высокой квалификации страхователя, знания страховой терминологии.

Необходимость самостоятельно

Недостатки директ-страхования для страхователя

Необходимость высокой квалификации страхователя, знания страховой терминологии.

Необходимость самостоятельно

Преимущества директ-страхования для страховщика

Широкий охват потенциальных клиентов.

Точное представление о потребностях клиента

Преимущества директ-страхования для страховщика

Широкий охват потенциальных клиентов.

Точное представление о потребностях клиента

Преимущества директ-страхования для страховщика

Быстрое накопление детальной статистики по клиентам и договорам

Преимущества директ-страхования для страховщика

Быстрое накопление детальной статистики по клиентам и договорам

Преимущества директ-страхования для страховщика

В отличие от агентов, операторы вносят всю информацию

Преимущества директ-страхования для страховщика

В отличие от агентов, операторы вносят всю информацию

Преимущества директ-страхования для страховщика

Снижение операционных издержек страховщика (аренда офиса, коммунальные платежи,

Преимущества директ-страхования для страховщика

Снижение операционных издержек страховщика (аренда офиса, коммунальные платежи,

Преимущества директ-страхования для страховщика

Отсутствие комиссионного вознаграждения посредникам. Традиционный страховщик ежегодно при

Преимущества директ-страхования для страховщика

Отсутствие комиссионного вознаграждения посредникам. Традиционный страховщик ежегодно при

Преимущества директ-страхования для страховщика

Ликвидация БСО – значительное снижение трудозатрат на сопровождение

Преимущества директ-страхования для страховщика

Ликвидация БСО – значительное снижение трудозатрат на сопровождение

Преимущества директ-страхования для страховщика

Экономия на затратах в долгосрочном периоде.

Европа: РВД прямых

Преимущества директ-страхования для страховщика

Экономия на затратах в долгосрочном периоде. Европа: РВД прямых

Недостатки директ-страхования для страховщика

Высокие затраты на внедрение директ-страхования (IT-систему, call-центры).

Отсутствие гарантий

Недостатки директ-страхования для страховщика

Высокие затраты на внедрение директ-страхования (IT-систему, call-центры). Отсутствие гарантий

Структура затрат на внедрение директ-страхования

Первичный запуск директ-страхования (разработка площадки и процессов

Структура затрат на внедрение директ-страхования

Первичный запуск директ-страхования (разработка площадки и процессов

Недостатки директ-страхования для страховщика

Необходимость содержания расширенного штата сопровождения IT-решений.

Недостатки директ-страхования для страховщика

Необходимость содержания расширенного штата сопровождения IT-решений.

Недостатки директ-страхования для страховщика

Более высокая, чем при традиционном страховании, вероятность ухудшающего

Недостатки директ-страхования для страховщика

Более высокая, чем при традиционном страховании, вероятность ухудшающего

Барьеры для развития

директ-страхования в России

Отсутствие единой клиентской базы => Необходимость

Барьеры для развития

директ-страхования в России

Отсутствие единой клиентской базы => Необходимость

Каналы продвижения

директ-страхования

Каналы продвижения

директ-страхования

Резюме: новая технология

Директ-страхование – это не просто колл-центры и Интернет, это

Резюме: новая технология

Директ-страхование – это не просто колл-центры и Интернет, это

Резюме: экономия

Пока прямые страховщики являются инвестиционными проектами, их расходы существенно превышают

Резюме: экономия

Пока прямые страховщики являются инвестиционными проектами, их расходы существенно превышают

Резюме: высокий потенциал

Статистика роста продаж электронных билетов: население России готово пользоваться

Резюме: высокий потенциал

Статистика роста продаж электронных билетов: население России готово пользоваться

Резюме: влияние кризиса

Изменение поведения страхователей – экономия, внимание к разбросу цен.

Сужение

Резюме: влияние кризиса

Изменение поведения страхователей – экономия, внимание к разбросу цен.

Сужение

Формирование кадастровых сведений и оценка стоимости двухкомнатной квартиры по адресу г. Екатеринбург, ул. Ильича, д.39

Формирование кадастровых сведений и оценка стоимости двухкомнатной квартиры по адресу г. Екатеринбург, ул. Ильича, д.39 Автозащита базовый

Автозащита базовый Біржовий та позабіржовий ринки цінних паперів

Біржовий та позабіржовий ринки цінних паперів Налоговые льготы и налоговые вычеты

Налоговые льготы и налоговые вычеты Трансмиссионный механизм денежно-кредитной политики центрального банка

Трансмиссионный механизм денежно-кредитной политики центрального банка Государственные ипотечные программы, реализуемые ГП НО НИКА

Государственные ипотечные программы, реализуемые ГП НО НИКА Простые проценты. Декурсивный и антисипативный способы начисления процентов. Логика финансовой операции наращения

Простые проценты. Декурсивный и антисипативный способы начисления процентов. Логика финансовой операции наращения Страховые взносы

Страховые взносы БЮДЖЕТ СЕМЬИ

БЮДЖЕТ СЕМЬИ Простой учет командировок в 1С:Бухгалтерии 8

Простой учет командировок в 1С:Бухгалтерии 8 Анализ прибыли и рентабельности предприятия. (Тема 2.7)

Анализ прибыли и рентабельности предприятия. (Тема 2.7) Договор страхования

Договор страхования Муниципальное автономное учреждение города Новосибирска Городской центр развития предпринимательства

Муниципальное автономное учреждение города Новосибирска Городской центр развития предпринимательства Професія касир (в банку). Гроші. Їх функції та види

Професія касир (в банку). Гроші. Їх функції та види Моя будущая пенсия

Моя будущая пенсия Анализ дебиторской задолженности организации на примере ООО Инструмент-Центр

Анализ дебиторской задолженности организации на примере ООО Инструмент-Центр Отчет о финансовых результатах. Нормативное регулирование

Отчет о финансовых результатах. Нормативное регулирование Распределение доходов

Распределение доходов Банк Москвы

Банк Москвы История развития банковской системы в России

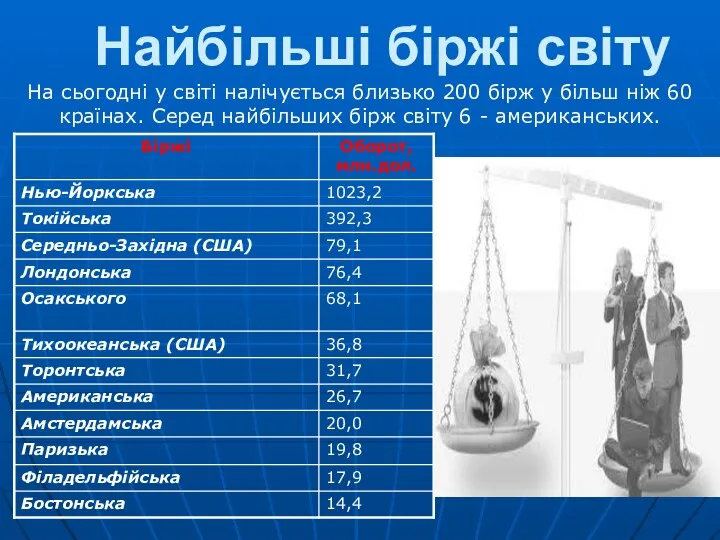

История развития банковской системы в России Найбільші біржі світу

Найбільші біржі світу Токийская фондовая биржа

Токийская фондовая биржа Бюджет для граждан

Бюджет для граждан Налог на имущество физических лиц по Ковдорскому району

Налог на имущество физических лиц по Ковдорскому району Финансовые ресурсы. (Тема 4)

Финансовые ресурсы. (Тема 4) Platinum Bank. Банк и банковские продукты

Platinum Bank. Банк и банковские продукты Меншікке салынатын салықтар: көлік құралдарына салынатын салық

Меншікке салынатын салықтар: көлік құралдарына салынатын салық Споживче кредитування

Споживче кредитування