- Анализ прибыли и рентабельности предприятия. (Тема 2.7)

Содержание

- 2. 1. Характеристика финансовых результатов организации Доходы предприятия. Доходами предприятия признается увеличение экономических выгод в результате поступления

- 3. Расходы предприятия. К расходам предприятия относятся затраты, которые в данный период времени в ходе хозяйственной деятельности

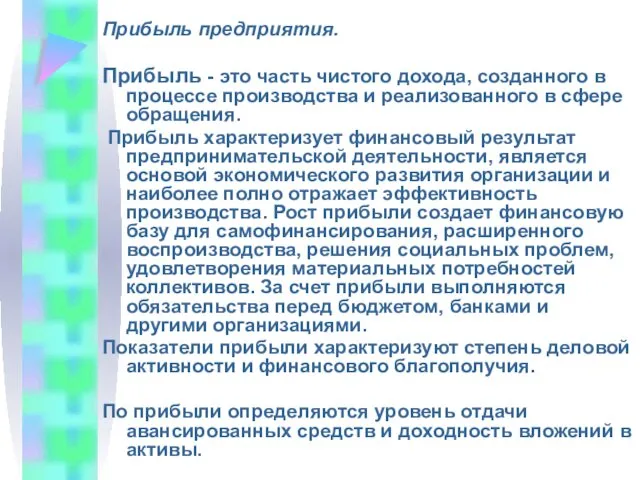

- 4. Прибыль предприятия. Прибыль - это часть чистого дохода, созданного в процессе производства и реализованного в сфере

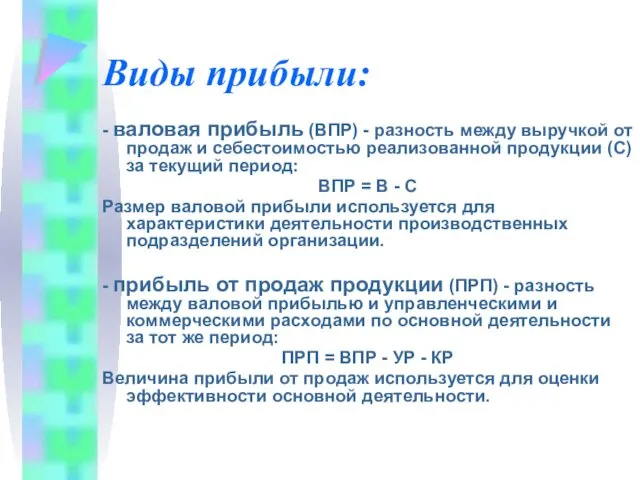

- 5. Виды прибыли: - валовая прибыль (ВПР) - разность между выручкой от продаж и себестоимостью реализованной продукции

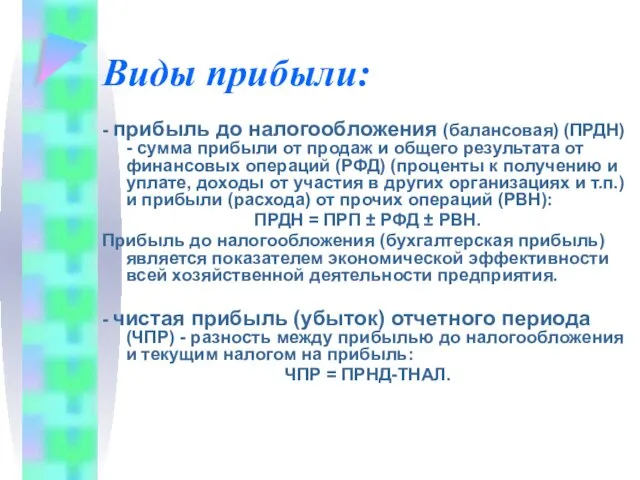

- 6. Виды прибыли: - прибыль до налогообложения (балансовая) (ПРДН) - сумма прибыли от продаж и общего результата

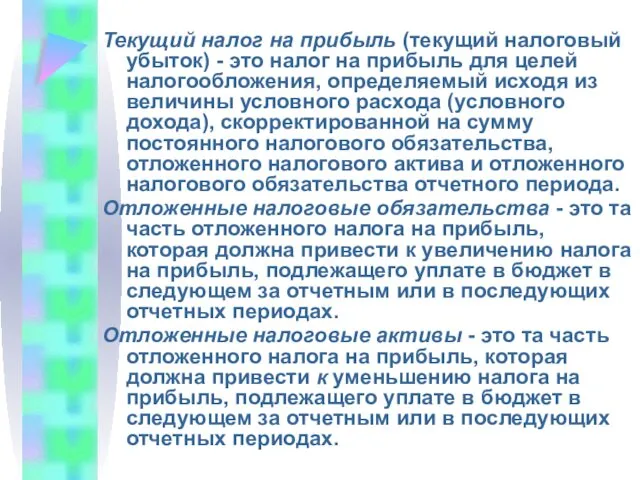

- 7. Текущий налог на прибыль (текущий налоговый убыток) - это налог на прибыль для целей налогообложения, определяемый

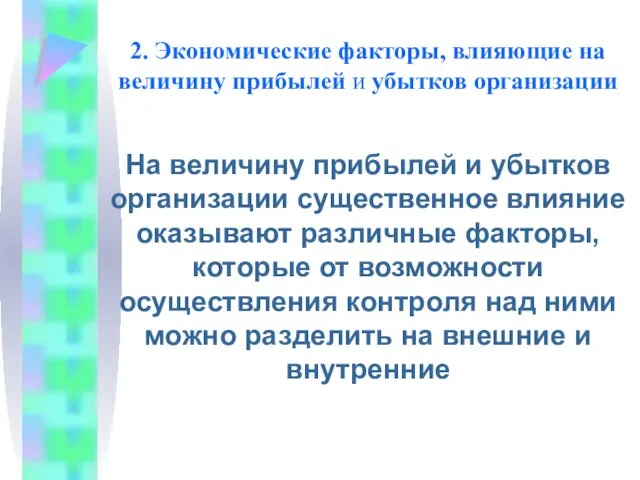

- 8. 2. Экономические факторы, влияющие на величину прибылей и убытков организации На величину прибылей и убытков организации

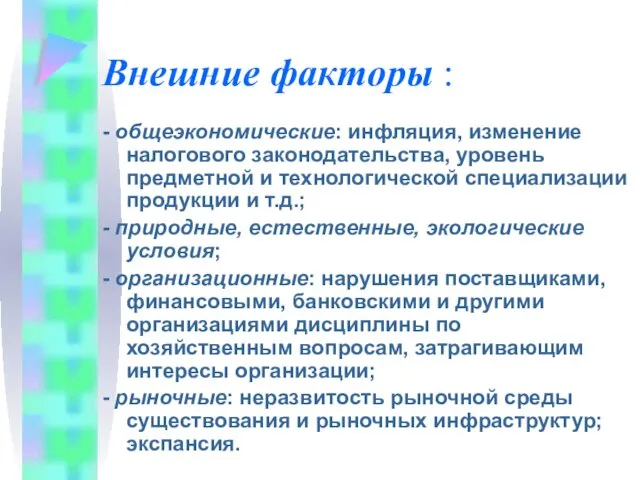

- 9. Внешние факторы : - общеэкономические: инфляция, изменение налогового законодательства, уровень предметной и технологической специализации продукции и

- 10. Внутренние факторы зависят от организации и могут ими контролироваться. Это факторы, характеризующие результаты деятельности и обусловленные

- 11. 3. Оценка качества финансовых результатов по обычным видам деятельности Для оценки уровня качества основной деятельности необходимо

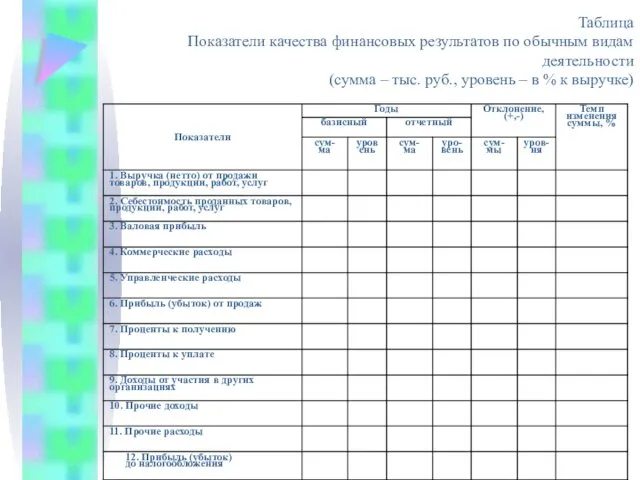

- 12. Таблица Показатели качества финансовых результатов по обычным видам деятельности (сумма – тыс. руб., уровень – в

- 13. Факторный анализ прибыли предприятия Прибыль от реализации

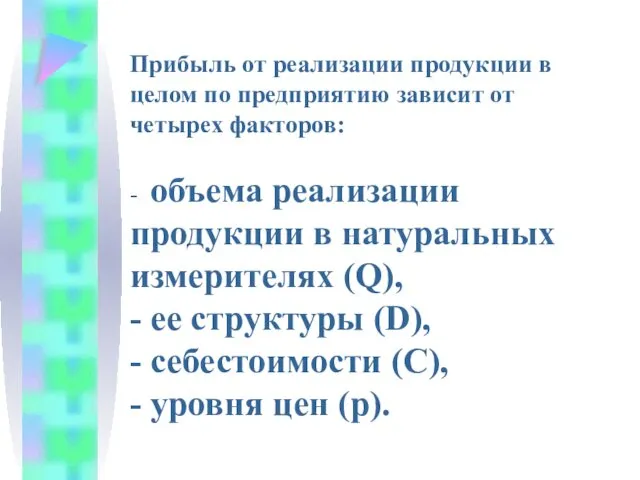

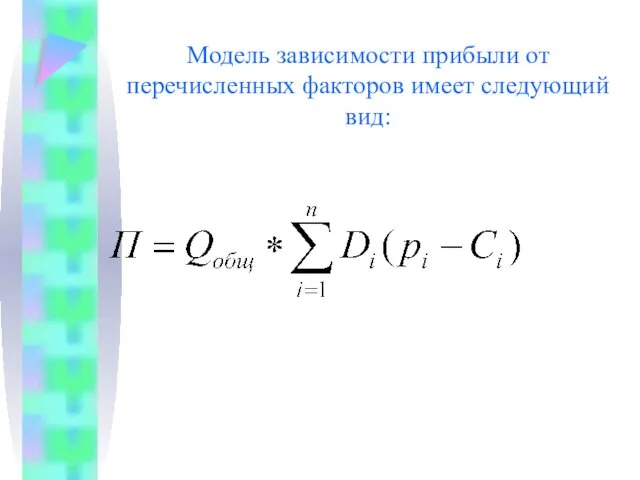

- 14. Прибыль от реализации продукции в целом по предприятию зависит от четырех факторов: - объема реализации продукции

- 15. Модель зависимости прибыли от перечисленных факторов имеет следующий вид:

- 16. На размер средней прибыли с единицы продукции оказывают влияние структурные сдвиги. Поэтому при расчете влияния цен

- 17. На общую сумму прибыли, кроме рассмотренных факторов, оказывает влияние количество реализованной продукции. Исходя из формулы факторной

- 19. Анализ распределения и использования прибыли предприятия После уплаты налогов прибыль распределяется следующим образом: одна часть используется

- 20. Таблица Расчет влияния факторов первого уровня на размер отчислений в фонды предприятия

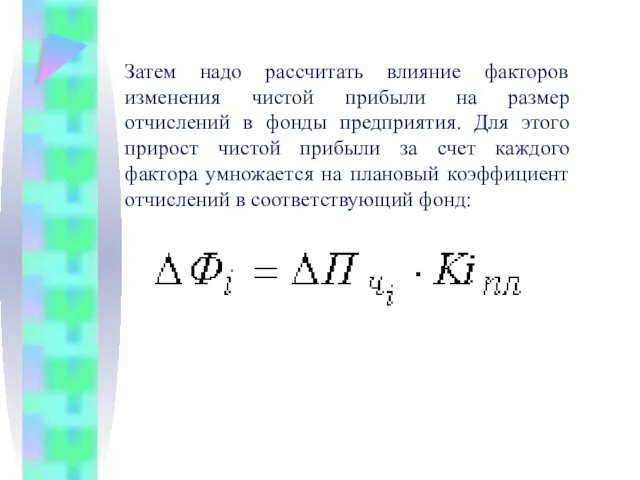

- 21. Затем надо рассчитать влияние факторов изменения чистой прибыли на размер отчислений в фонды предприятия. Для этого

- 22. Оценка показателей рентабельности

- 23. Показателем, отражающим абсолютную эффективность финансово-хозяйственной деятельности организации, выступает прибыль. Однако в целях сопоставимости оценки результатов анализа

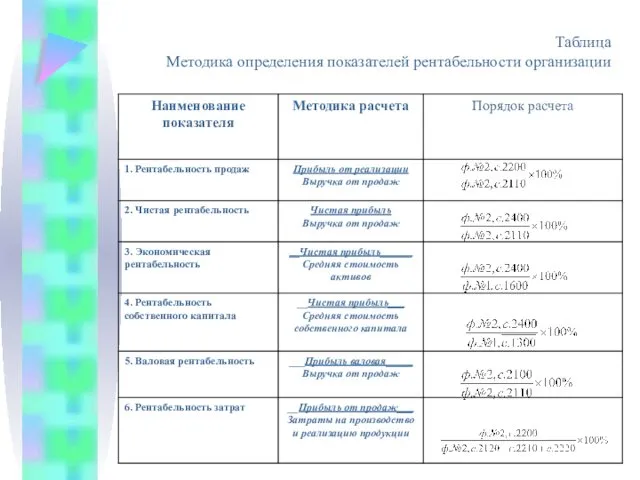

- 24. Таблица Методика определения показателей рентабельности организации

- 25. Рентабельность продаж показывает, сколько прибыли приходится в расчете на 1 руб. реализованной продукции (товаров)/ Показатель чистой

- 26. Рентабельность собственного капитала отражает эффективность использования собственного капитала. Особое значение это имеет в отношении собственников организации.

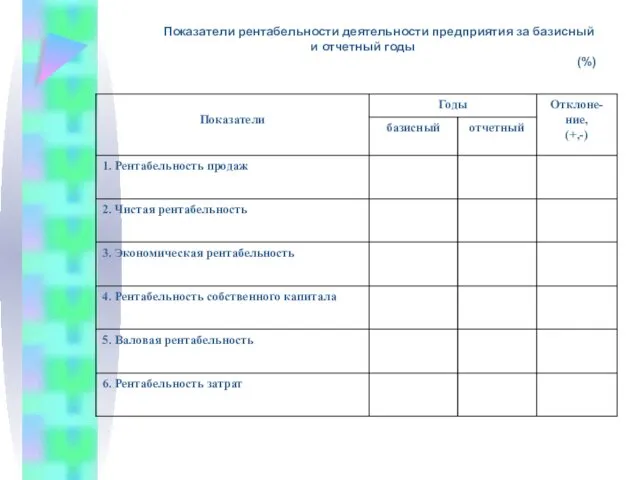

- 27. Показатели рентабельности деятельности предприятия за базисный и отчетный годы (%)

- 28. Факторный анализ рентабельности обычных видов деятельности Рентабельность организации по основным видам деятельности существенно зависит от таких

- 29. Анализ влияния изменения факторов на изменение рентабельности по основным видам деятельности осуществляется в следующей последовательности: 1.

- 30. 2. Оценивается влияние перечисленных факторов на изменение рентабельности полных расходов в следующей последовательности (метод цепных подстановок):

- 31. 2.2. Определяется влияние изменения себестоимости продукции на прирост рентабельности: 2.3. Определяется влияние изменения коммерческих расходов на

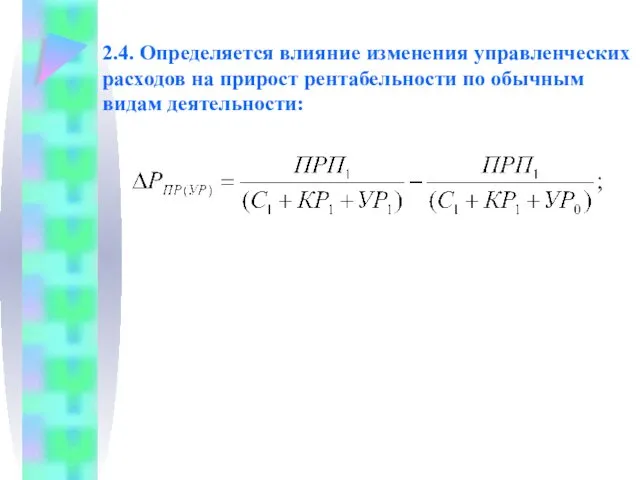

- 32. 2.4. Определяется влияние изменения управленческих расходов на прирост рентабельности по обычным видам деятельности:

- 33. Углубленный анализ уровня рентабельности по обычным видам деятельности проводится с помощью факторного анализа относительных показателей, влияющих

- 34. где: У1 -рентабельность продаж по прибыли от продаж; У2 - уровень себестоимости в выручке; УЗ -

- 35. Факторный анализ уровня рентабельности по обычным видам деятельности с учетом влияния относительных показателей можно провести также

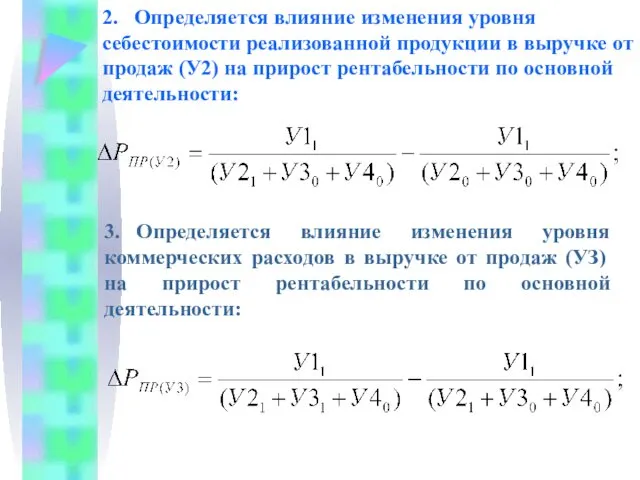

- 36. 2. Определяется влияние изменения уровня себестоимости реализованной продукции в выручке от продаж (У2) на прирост рентабельности

- 38. Скачать презентацию

1. Характеристика финансовых результатов организации

Доходы предприятия.

Доходами предприятия признается увеличение экономических выгод в результате

1. Характеристика финансовых результатов организации

Доходы предприятия.

Доходами предприятия признается увеличение экономических выгод в результате

Расходы предприятия.

К расходам предприятия относятся затраты, которые в данный период времени в ходе

Расходы предприятия.

К расходам предприятия относятся затраты, которые в данный период времени в ходе

Прибыль предприятия.

Прибыль - это часть чистого дохода, созданного в процессе производства и реализованного

Прибыль предприятия.

Прибыль - это часть чистого дохода, созданного в процессе производства и реализованного

Виды прибыли:

- валовая прибыль (ВПР) - разность между выручкой от продаж и себестоимостью

Виды прибыли:

- валовая прибыль (ВПР) - разность между выручкой от продаж и себестоимостью

Виды прибыли:

- прибыль до налогообложения (балансовая) (ПРДН) - сумма прибыли от продаж и

Виды прибыли:

- прибыль до налогообложения (балансовая) (ПРДН) - сумма прибыли от продаж и

Текущий налог на прибыль (текущий налоговый убыток) - это налог на прибыль для

Текущий налог на прибыль (текущий налоговый убыток) - это налог на прибыль для

2. Экономические факторы, влияющие на величину прибылей и убытков организации

На величину прибылей и

2. Экономические факторы, влияющие на величину прибылей и убытков организации

На величину прибылей и

Внешние факторы :

- общеэкономические: инфляция, изменение налогового законодательства, уровень предметной и технологической специализации

Внешние факторы :

- общеэкономические: инфляция, изменение налогового законодательства, уровень предметной и технологической специализации

Внутренние факторы зависят от организации и могут ими контролироваться.

Это факторы, характеризующие результаты

Внутренние факторы зависят от организации и могут ими контролироваться.

Это факторы, характеризующие результаты

3. Оценка качества финансовых результатов по обычным видам деятельности

Для оценки уровня качества основной

3. Оценка качества финансовых результатов по обычным видам деятельности

Для оценки уровня качества основной

Таблица

Показатели качества финансовых результатов по обычным видам деятельности

(сумма – тыс. руб., уровень –

Таблица

Показатели качества финансовых результатов по обычным видам деятельности

(сумма – тыс. руб., уровень –

Факторный анализ прибыли предприятия

Прибыль от реализации

Факторный анализ прибыли предприятия

Прибыль от реализации

Прибыль от реализации продукции в целом по предприятию зависит от четырех факторов:

- объема

Прибыль от реализации продукции в целом по предприятию зависит от четырех факторов:

- объема

Модель зависимости прибыли от перечисленных факторов имеет следующий вид:

Модель зависимости прибыли от перечисленных факторов имеет следующий вид:

На размер средней прибыли с единицы продукции оказывают влияние структурные сдвиги.

Поэтому при

На размер средней прибыли с единицы продукции оказывают влияние структурные сдвиги.

Поэтому при

На общую сумму прибыли, кроме рассмотренных факторов, оказывает влияние количество реализованной продукции.

Исходя

На общую сумму прибыли, кроме рассмотренных факторов, оказывает влияние количество реализованной продукции.

Исходя

Анализ распределения и использования прибыли предприятия

После уплаты налогов прибыль распределяется следующим образом:

Анализ распределения и использования прибыли предприятия

После уплаты налогов прибыль распределяется следующим образом:

Таблица

Расчет влияния факторов первого уровня на размер отчислений в фонды предприятия

Таблица

Расчет влияния факторов первого уровня на размер отчислений в фонды предприятия

Затем надо рассчитать влияние факторов изменения чистой прибыли на размер отчислений в фонды

Затем надо рассчитать влияние факторов изменения чистой прибыли на размер отчислений в фонды

Оценка показателей рентабельности

Оценка показателей рентабельности

Показателем, отражающим абсолютную эффективность финансово-хозяйственной деятельности организации, выступает прибыль.

Однако в целях сопоставимости

Показателем, отражающим абсолютную эффективность финансово-хозяйственной деятельности организации, выступает прибыль. Однако в целях сопоставимости

Таблица

Методика определения показателей рентабельности организации

Таблица

Методика определения показателей рентабельности организации

Рентабельность продаж показывает, сколько прибыли приходится в расчете на 1 руб. реализованной продукции

Рентабельность продаж показывает, сколько прибыли приходится в расчете на 1 руб. реализованной продукции

Рентабельность собственного капитала отражает эффективность использования собственного капитала. Особое значение это имеет в

Рентабельность собственного капитала отражает эффективность использования собственного капитала. Особое значение это имеет в

Показатели рентабельности деятельности предприятия за базисный и отчетный годы

(%)

Показатели рентабельности деятельности предприятия за базисный и отчетный годы

(%)

Факторный анализ рентабельности обычных видов деятельности

Рентабельность организации по основным видам деятельности существенно зависит

Факторный анализ рентабельности обычных видов деятельности

Рентабельность организации по основным видам деятельности существенно зависит

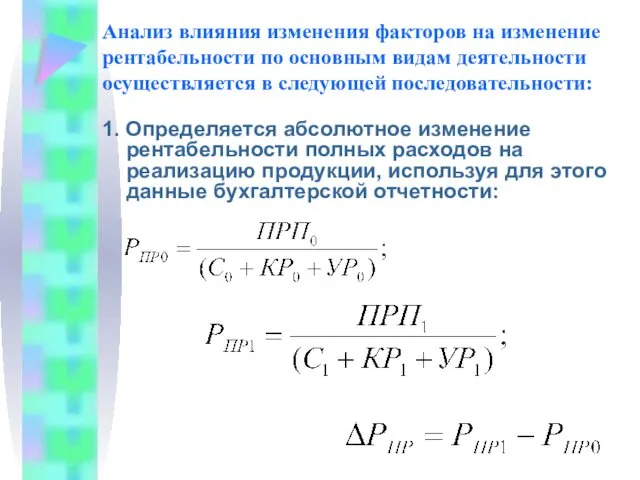

Анализ влияния изменения факторов на изменение рентабельности по основным видам деятельности осуществляется в

Анализ влияния изменения факторов на изменение рентабельности по основным видам деятельности осуществляется в

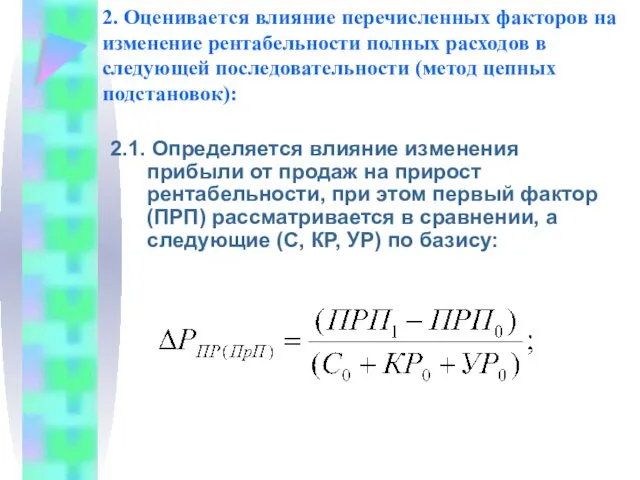

2. Оценивается влияние перечисленных факторов на изменение рентабельности полных расходов в следующей последовательности

2. Оценивается влияние перечисленных факторов на изменение рентабельности полных расходов в следующей последовательности

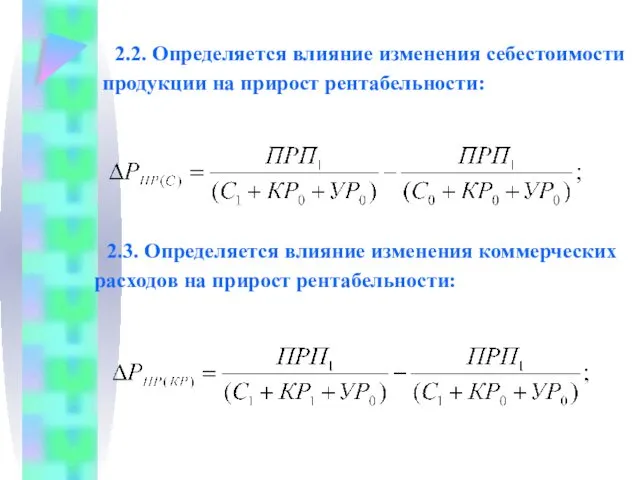

2.2. Определяется влияние изменения себестоимости продукции на прирост рентабельности:

2.3. Определяется влияние

2.2. Определяется влияние изменения себестоимости продукции на прирост рентабельности:

2.3. Определяется влияние

2.4. Определяется влияние изменения управленческих расходов на прирост рентабельности по обычным видам деятельности:

2.4. Определяется влияние изменения управленческих расходов на прирост рентабельности по обычным видам деятельности:

Углубленный анализ уровня рентабельности по обычным видам деятельности проводится с помощью факторного анализа

Углубленный анализ уровня рентабельности по обычным видам деятельности проводится с помощью факторного анализа

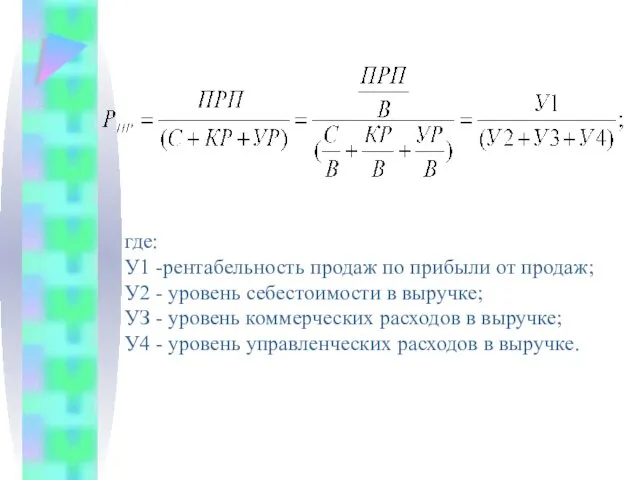

где:

У1 -рентабельность продаж по прибыли от продаж;

У2 - уровень себестоимости в выручке;

УЗ -

где:

У1 -рентабельность продаж по прибыли от продаж;

У2 - уровень себестоимости в выручке;

УЗ -

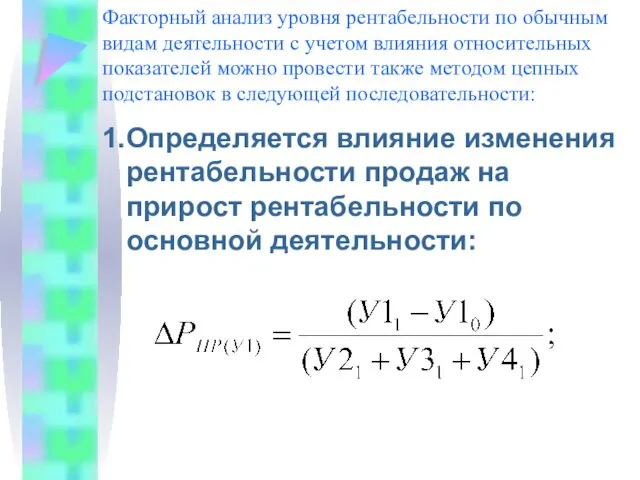

Факторный анализ уровня рентабельности по обычным видам деятельности с учетом влияния относительных показателей

Факторный анализ уровня рентабельности по обычным видам деятельности с учетом влияния относительных показателей

2. Определяется влияние изменения уровня себестоимости реализованной продукции в выручке от продаж (У2) на

2. Определяется влияние изменения уровня себестоимости реализованной продукции в выручке от продаж (У2) на

Финансы

Финансы Актуальные вопросы методологии годовой отчетности за 2023 год

Актуальные вопросы методологии годовой отчетности за 2023 год Налоги в жизни физических лиц

Налоги в жизни физических лиц Калькулирование по полноте. Управленческий учет. Тема 6

Калькулирование по полноте. Управленческий учет. Тема 6 Денежные доходы организации и финансовые результаты ее хозяйственной деятельности (На примере ООО Нестле Россия)

Денежные доходы организации и финансовые результаты ее хозяйственной деятельности (На примере ООО Нестле Россия) Дивидендная политика

Дивидендная политика Исполнение налоговой обязанности

Исполнение налоговой обязанности Единовременные ежегодные выплаты как форма поддержки молодых специалистов Калужской области

Единовременные ежегодные выплаты как форма поддержки молодых специалистов Калужской области Финансовая политика государства

Финансовая политика государства Внешнее долговое (заемное) финансирование энергосберегающих проектов

Внешнее долговое (заемное) финансирование энергосберегающих проектов Финансово-кредитная система, ее звенья и принципы формирования

Финансово-кредитная система, ее звенья и принципы формирования Поняття та особливості валютних правовідносин. Тема 1.2

Поняття та особливості валютних правовідносин. Тема 1.2 Методологические основы принятия финансовых решений

Методологические основы принятия финансовых решений Упрощенные формы бухгалтерской отчетности (законодательно-обоснованные)

Упрощенные формы бухгалтерской отчетности (законодательно-обоснованные) Доходы бюджетов бюджетной системы Российской Федерации

Доходы бюджетов бюджетной системы Российской Федерации Основы аудита

Основы аудита Отчет об исполнении краевого бюджета за 2021 год

Отчет об исполнении краевого бюджета за 2021 год Выбор и обоснование ценовой стратегии развития открытого акционерного общества Киностудия Ленфильм

Выбор и обоснование ценовой стратегии развития открытого акционерного общества Киностудия Ленфильм Налоговый контроль и налоговая ответственность. (Тема 3)

Налоговый контроль и налоговая ответственность. (Тема 3) Государственный аудит как система управления социально-экономической сферой

Государственный аудит как система управления социально-экономической сферой Налоговая система КНР

Налоговая система КНР Налоговая система РФ

Налоговая система РФ Федеральный фонд обязательного медицинского страхования

Федеральный фонд обязательного медицинского страхования Бюджетирование в системе управленческого учета. (Тема 6)

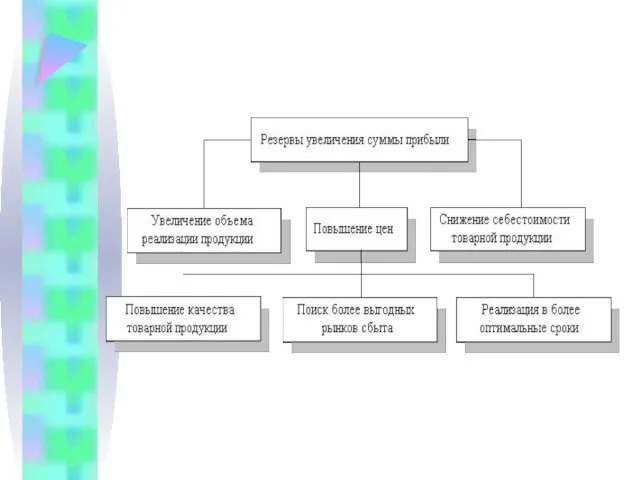

Бюджетирование в системе управленческого учета. (Тема 6) Резервы роста прибыли и уровня рентабельности

Резервы роста прибыли и уровня рентабельности Китайский юань

Китайский юань Державний кредит і державний борг

Державний кредит і державний борг Flood Risk Solutions, Inc Insurance Technology

Flood Risk Solutions, Inc Insurance Technology