- Основы аудита

Содержание

- 2. Основные пользователи аудиторской информации Содержание финансовой отчетности, требующей публичного подтверждения, интересует достаточно широкий круг пользователей в

- 3. Пользователи информации финансовой отчетности

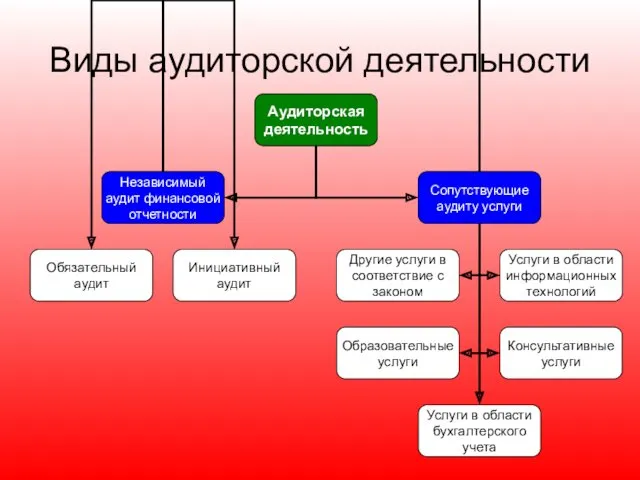

- 4. Виды аудиторской деятельности

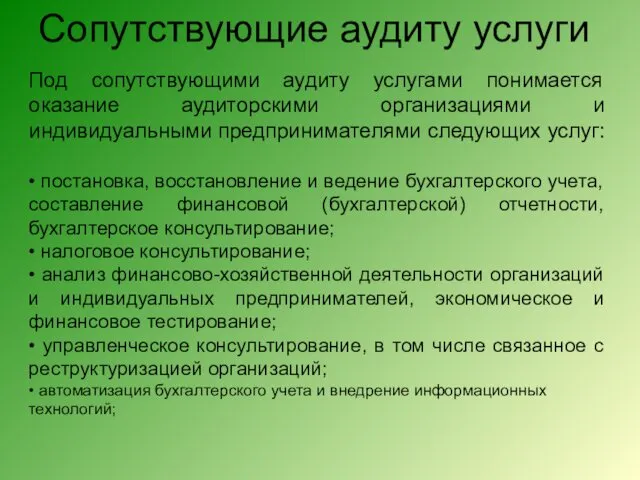

- 5. Сопутствующие аудиту услуги Под сопутствующими аудиту услугами понимается оказание аудиторскими организациями и индивидуальными предпринимателями следующих услуг:

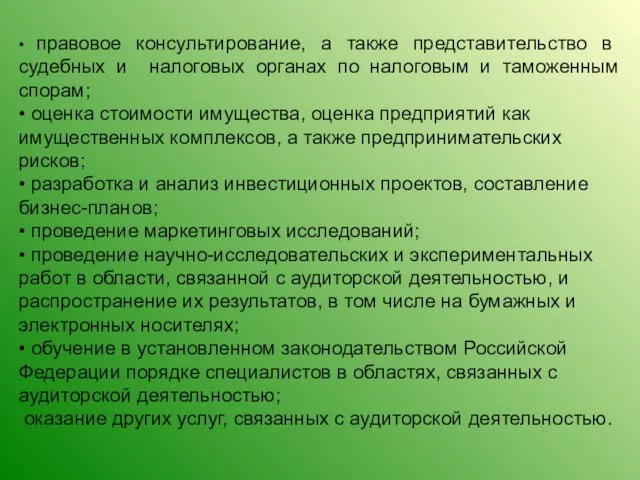

- 6. • правовое консультирование, а также представительство в судебных и налоговых органах по налоговым и таможенным спорам;

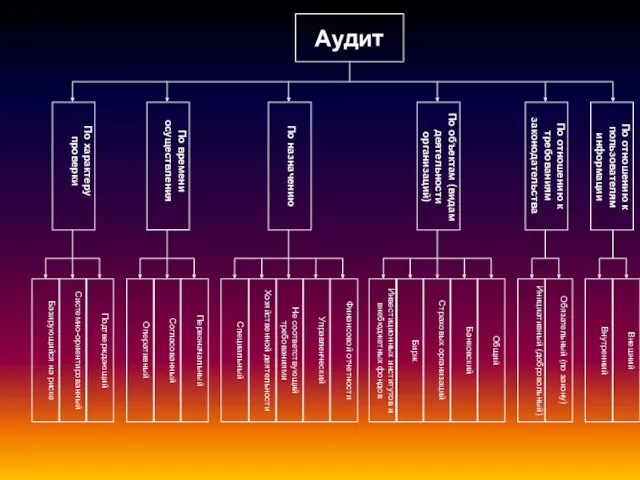

- 7. ВИДЫ И ТИПЫ АУДИТА

- 8. Аудит

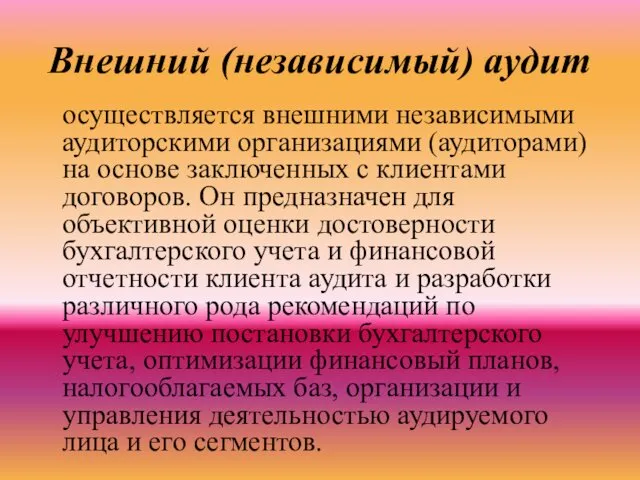

- 9. Внешний (независимый) аудит осуществляется внешними независимыми аудиторскими организациями (аудиторами) на основе заключенных с клиентами договоров. Он

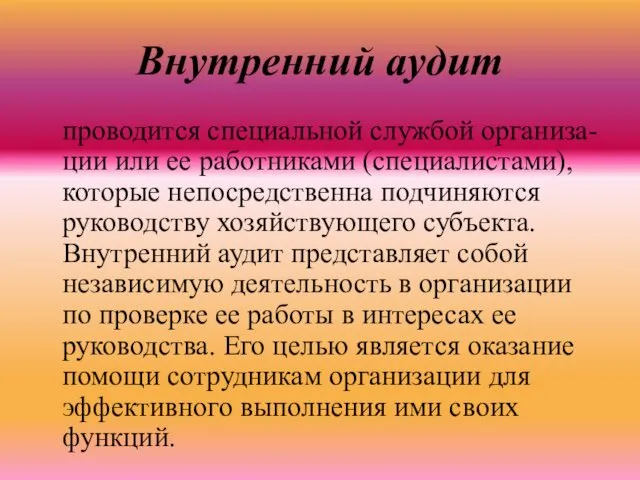

- 10. Внутренний аудит проводится специальной службой организа-ции или ее работниками (специалистами), которые непосредственна подчиняются руководству хозяйствующего субъекта.

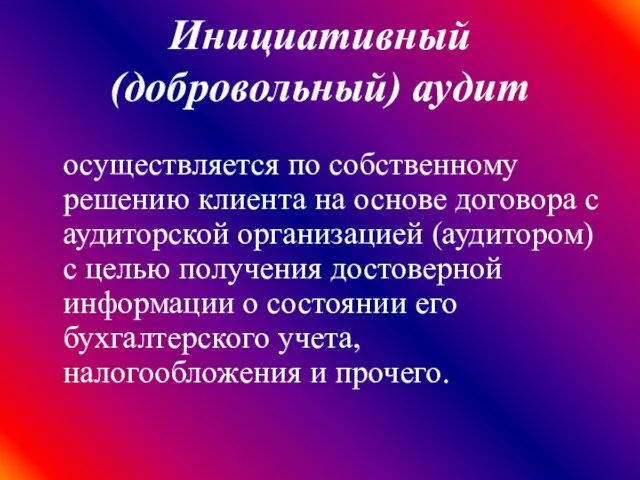

- 11. Инициативный (добровольный) аудит осуществляется по собственному решению клиента на основе договора с аудиторской организацией (аудитором) с

- 12. Обязательный аудит (по закону) проведение строго регламентируется государством согласно утвержденным основным критериям (системы показателей) деятельности экономических

- 13. По объектам проверки аудит подразделяется на общий аудит банковский аудит, аудит страховых организаций, аудит бирж, аудит

- 18. Аудит финансовой отчетности представляет собой проверку бухгалтерской (финансовой) отчетности субъекта с целью вынесения заключения о ее

- 19. По времени осуществления различают первоначальный, согласо-ванный и оперативный аудит. По характеру проверки аудит подразделяется на подтвер-ждающий,

- 20. Инициативный и обязательный аудит инициативный аудит проводят как аудиторские организации, так и индивидуальные аудиторы. обязательный аудит

- 21. Нормативно-правовое регулирование аудиторской деятельности в Российской Федерации

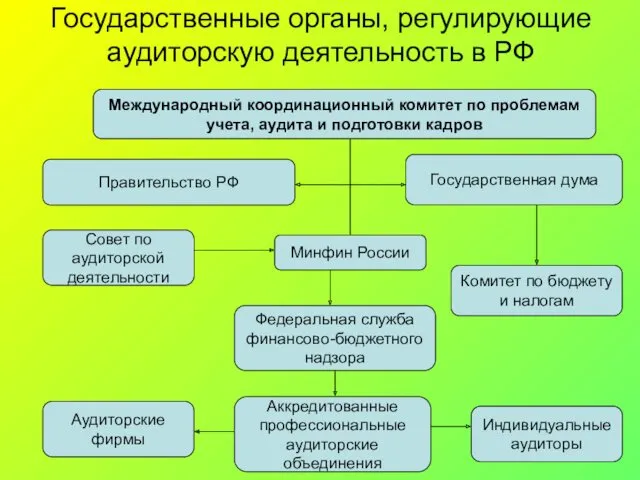

- 22. Государственные органы, регулирующие аудиторскую деятельность в РФ Аудиторские фирмы Государственная дума

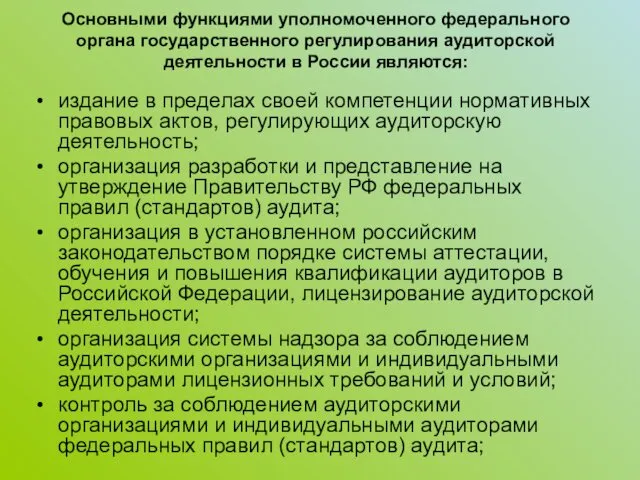

- 23. Основными функциями уполномоченного федерального органа государственного регулирования аудиторской деятельности в России являются: издание в пределах своей

- 24. определение объема и разработка порядка представления уполномоченному федеральному органу отчетности аудиторских организаций и индивидуальных аудиторов; введение

- 25. Основными функциями Совета по аудиторской деятельности являются: принятие участия в подготовке и предварительном рассмотрении основных документов

- 26. К основным функциям аккредитованных профессиональны аудиторских объединений относятся: участие в аттестации на право осуществления аудита; разработка

- 27. ПРОФЕССИОНАЛЬНАЯ ПОДГОТОВКА И АТТЕСТАЦИЯ АУДИТОРОВ

- 28. Обязательными требованиями к претендентам на получение аттестата аудитора являются: высшее экономическое и (или) юридическое образование, полученное

- 29. Основания для аннулирования квалификационного аттестат аудитора. Квалификационный аттестат аудитора аннулируется в случаях: установления факта его получения

- 30. Профессиональная этика аудиторов

- 31. В своей деятельности аудиторы должны: постоянно обеспечивать высокое качество услуг и потребности общества в полноценной и

- 32. Основные этические принципы и нормы аудита

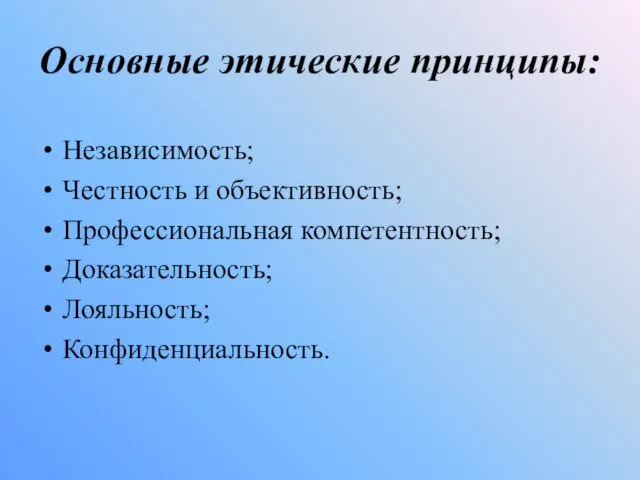

- 33. Основные этические принципы: Независимость; Честность и объективность; Профессиональная компетентность; Доказательность; Лояльность; Конфиденциальность.

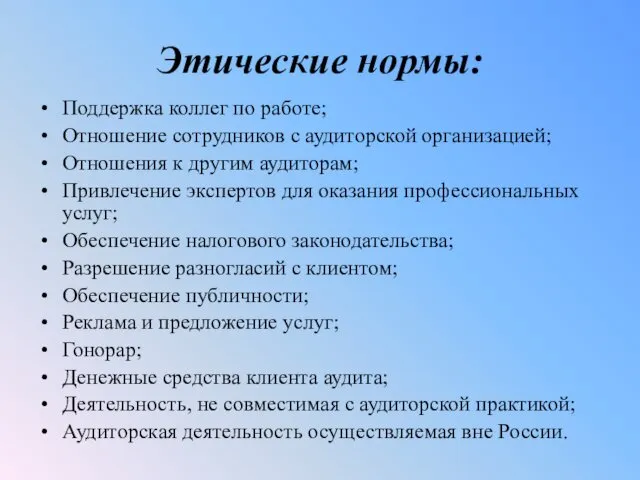

- 34. Этические нормы: Поддержка коллег по работе; Отношение сотрудников с аудиторской организацией; Отношения к другим аудиторам; Привлечение

- 35. КОНТРОЛЬ КАЧЕСТВА АУДИТА. ПРАВА, ОБЯЗАННОСТИ И ОТВЕТСТВЕННОСТЬ СТОРОН АУДИТА

- 36. Контроль качества аудита - это совокупность способов и методов, применяемых аудиторами, аудиторскими организациями и вышестоящими органами

- 37. Внешний контроль качества аудита Предварительный внешний контроль проводится на стадии аттестации и лицензирования аудиторов и аудиторских

- 38. Внутренний контроль качества аудита Предварительный внутренний контроль осуществляется путем прохождения аудиторами ежегодных курсов повышения квалификации в

- 39. Ответственность аудиторских организаций и индивидуальных аудиторов. Аудиторская организация (индивидуальный аудитор) несет ответственность: за выданное ею аудиторское

- 40. нарушение профессионально-этических принципов (предоставление недостоверных сведений для получения лицензии, осуществление деятельности, не предусмотренной выданной лицензией, умышленное

- 41. ПРАВИЛА (СТАНДАРТЫ) АУДИТОРСКОЙ ДЕЯТЕЛЬНОСТИ

- 42. Международные стандарты аудита 100-199 «Введение» 300-399 «Планирование» 200-299 «Ответственность» 600-699 «Использование работы специалистов» 700-799 «Аудиторское заключение

- 43. Структура построения и разделы правил (стандартов) аудита общие принципы стандарта (цель и необходимость разработки данного стандарта),

- 44. Организация и подготовка аудиторской проверки

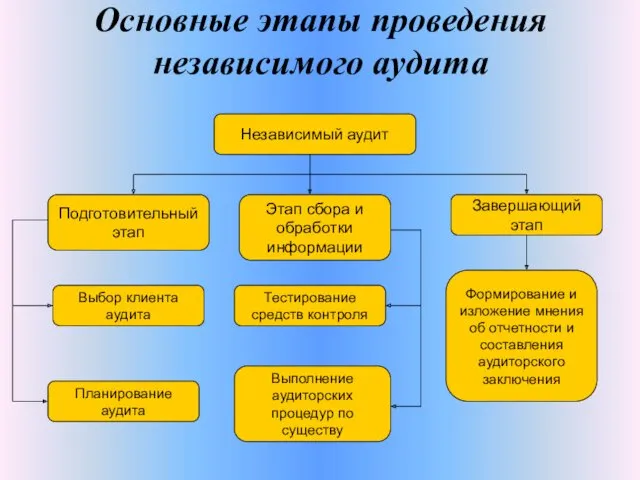

- 45. Основные этапы проведения независимого аудита Независимый аудит Подготовительный этап Этап сбора и обработки информации Завершающий этап

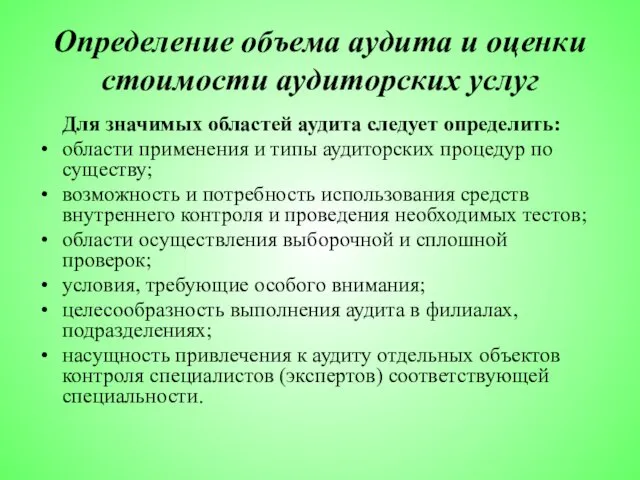

- 46. Определение объема аудита и оценки стоимости аудиторских услуг Для значимых областей аудита следует определить: области применения

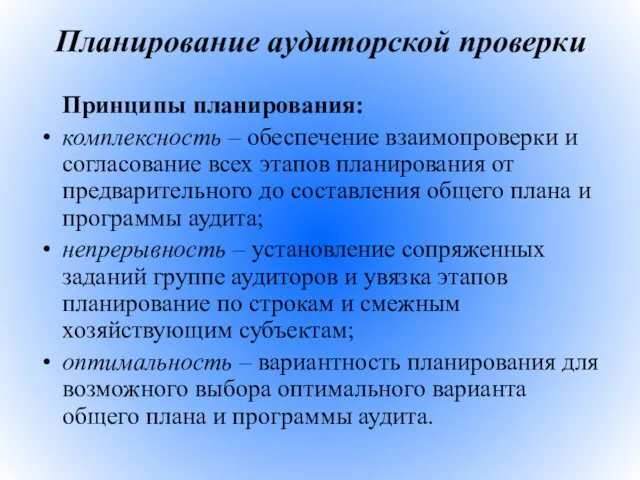

- 47. Планирование аудиторской проверки Принципы планирования: комплексность – обеспечение взаимопроверки и согласование всех этапов планирования от предварительного

- 48. СИСТЕМА ОРГАНИЗАЦИИ ВНУТРЕННЕГО КОНТРОЛЯ И МЕТОДЫ ЕЕ ОЦЕНКИ

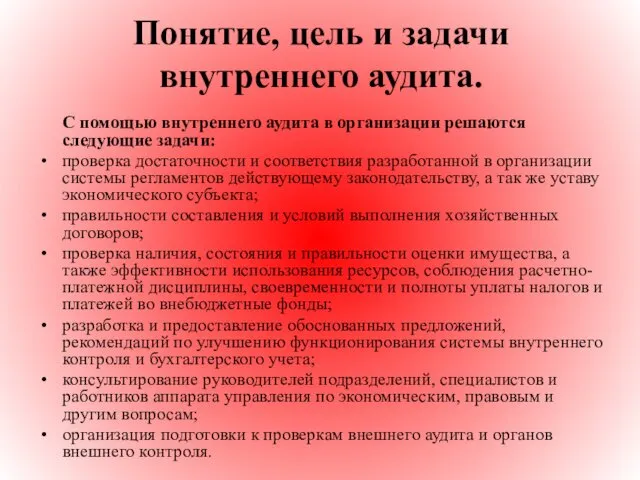

- 49. Понятие, цель и задачи внутреннего аудита. С помощью внутреннего аудита в организации решаются следующие задачи: проверка

- 50. ОРГАНИЗАЦИЯ АУДИТОРСКОЙ ПРОВЕРКИ И АУДИТОРСКИЕ ПРОЦЕДУРЫ

- 51. Состав рабочей документации аудиторов Виды рабочих документов Этап планирования аудита Этап проведения аудиторской поверки Этап обобщения

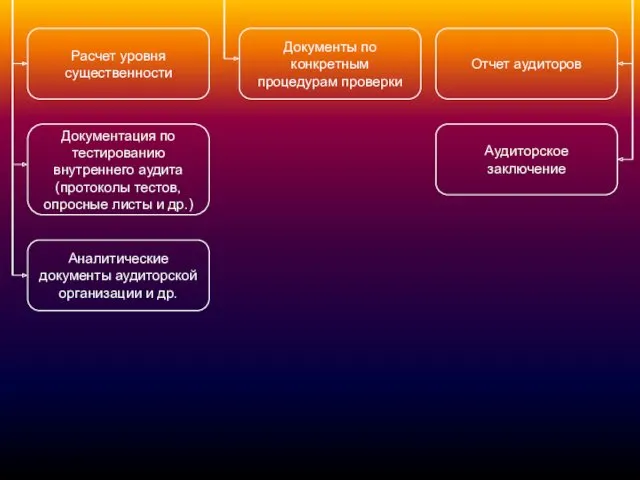

- 52. Расчет уровня существенности Документы по конкретным процедурам проверки Отчет аудиторов Документация по тестированию внутреннего аудита (протоколы

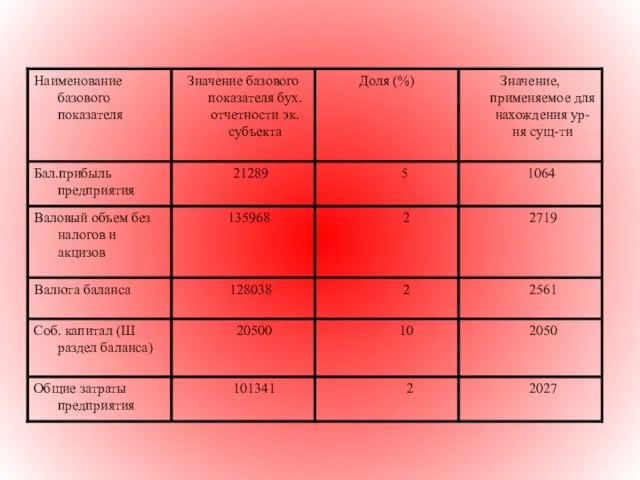

- 53. Условные числовые примеры практического определения единого показателя уровня существенности

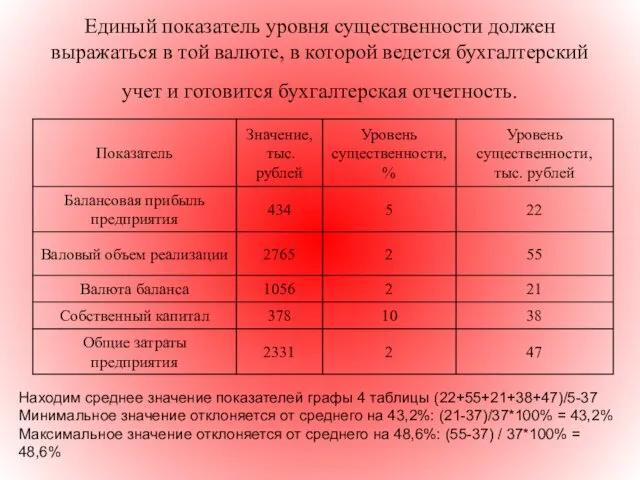

- 55. Порядок расчетов В гр.2 записываем показатели взятые из бух. отчетности эк. субъекта. Показатели в гр.3 д.б

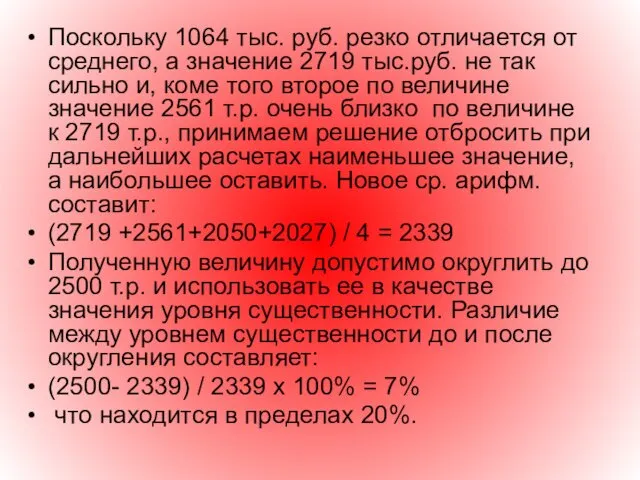

- 56. Поскольку 1064 тыс. руб. резко отличается от среднего, а значение 2719 тыс.руб. не так сильно и,

- 57. Конкретный порядок определения существенности устанавливается самостоятельно каждой аудиторской фирмой. Не вдаваясь в технические детали работы с

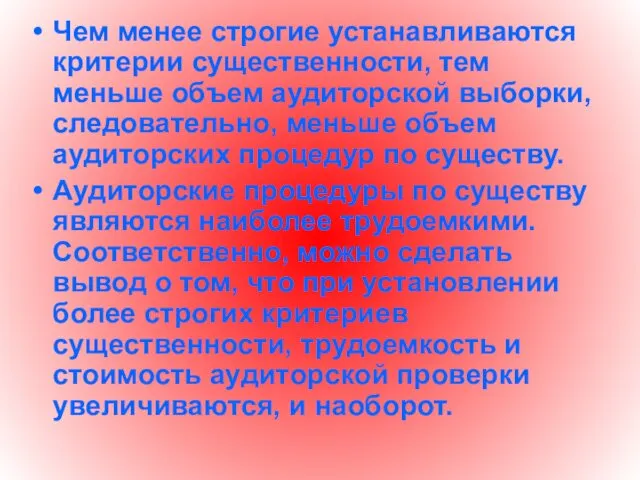

- 58. Чем менее строгие устанавливаются критерии существенности, тем меньше объем аудиторской выборки, следовательно, меньше объем аудиторских процедур

- 59. В общем виде взаимосвязь существенности, объема аудиторских процедур и аудиторского риска можно представить следующим образом

- 60. Последовательность применения критериев существенности можно представить следующим образом

- 61. Единый показатель уровня существенности должен выражаться в той валюте, в которой ведется бухгалтерский учет и готовится

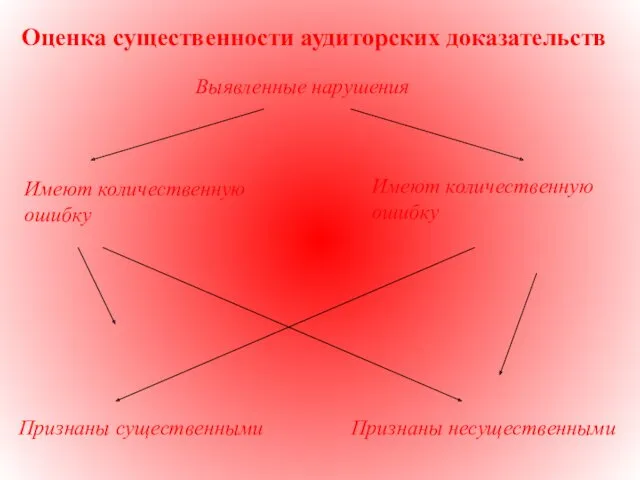

- 62. Оценка существенности аудиторских доказательств Выявленные нарушения Имеют количественную ошибку Имеют количественную ошибку Признаны несущественными Признаны существенными

- 63. Основными элементами аудиторского заключения являются: наименование — позволяет отличить заключения от отчетов других лиц; адресат —

- 64. часть, описывающая объем аудита,— перечень нормативно-правовых актов, в соответствии с которыми проводился аудит; заявление о том,

- 66. Скачать презентацию

Основные пользователи аудиторской информации

Содержание финансовой отчетности, требующей публичного подтверждения, интересует достаточно

Основные пользователи аудиторской информации

Содержание финансовой отчетности, требующей публичного подтверждения, интересует достаточно

Пользователи информации финансовой отчетности

Пользователи информации финансовой отчетности

Виды аудиторской деятельности

Виды аудиторской деятельности

Сопутствующие аудиту услуги

Под сопутствующими аудиту услугами понимается оказание аудиторскими организациями и

Сопутствующие аудиту услуги

Под сопутствующими аудиту услугами понимается оказание аудиторскими организациями и

• правовое консультирование, а также представительство в судебных и налоговых органах

• правовое консультирование, а также представительство в судебных и налоговых органах

ВИДЫ И ТИПЫ АУДИТА

ВИДЫ И ТИПЫ АУДИТА

Аудит

Аудит

Внешний (независимый) аудит

осуществляется внешними независимыми аудиторскими организациями (аудиторами) на основе заключенных

Внешний (независимый) аудит

осуществляется внешними независимыми аудиторскими организациями (аудиторами) на основе заключенных

Внутренний аудит

проводится специальной службой организа-ции или ее работниками (специалистами), которые непосредственна

Внутренний аудит

проводится специальной службой организа-ции или ее работниками (специалистами), которые непосредственна

Инициативный (добровольный) аудит

осуществляется по собственному решению клиента на основе договора с

Инициативный (добровольный) аудит

осуществляется по собственному решению клиента на основе договора с

Обязательный аудит (по закону)

проведение строго регламентируется государством согласно утвержденным основным

Обязательный аудит (по закону)

проведение строго регламентируется государством согласно утвержденным основным

По объектам проверки

аудит подразделяется на общий аудит банковский аудит, аудит страховых

По объектам проверки

аудит подразделяется на общий аудит банковский аудит, аудит страховых

Аудит финансовой отчетности

представляет собой проверку бухгалтерской (финансовой) отчетности субъекта с целью

Аудит финансовой отчетности

представляет собой проверку бухгалтерской (финансовой) отчетности субъекта с целью

По времени осуществления различают первоначальный, согласо-ванный и оперативный аудит.

По характеру проверки

По времени осуществления различают первоначальный, согласо-ванный и оперативный аудит.

По характеру проверки

Инициативный и обязательный аудит

инициативный аудит проводят как аудиторские организации, так и

Инициативный и обязательный аудит

инициативный аудит проводят как аудиторские организации, так и

Нормативно-правовое регулирование аудиторской деятельности в Российской Федерации

Нормативно-правовое регулирование аудиторской деятельности в Российской Федерации

Государственные органы, регулирующие аудиторскую деятельность в РФ

Аудиторские фирмы

Государственная дума

Государственные органы, регулирующие аудиторскую деятельность в РФ

Аудиторские фирмы

Государственная дума

Основными функциями уполномоченного федерального органа государственного регулирования аудиторской деятельности в России

Основными функциями уполномоченного федерального органа государственного регулирования аудиторской деятельности в России

определение объема и разработка порядка представления уполномоченному федеральному органу отчетности аудиторских

определение объема и разработка порядка представления уполномоченному федеральному органу отчетности аудиторских

Основными функциями Совета по аудиторской деятельности являются:

принятие участия в подготовке и

Основными функциями Совета по аудиторской деятельности являются:

принятие участия в подготовке и

К основным функциям аккредитованных профессиональны аудиторских объединений относятся:

участие в аттестации на

К основным функциям аккредитованных профессиональны аудиторских объединений относятся:

участие в аттестации на

ПРОФЕССИОНАЛЬНАЯ ПОДГОТОВКА И АТТЕСТАЦИЯ АУДИТОРОВ

ПРОФЕССИОНАЛЬНАЯ ПОДГОТОВКА И АТТЕСТАЦИЯ АУДИТОРОВ

Обязательными требованиями к претендентам на получение аттестата аудитора являются:

высшее экономическое и

Обязательными требованиями к претендентам на получение аттестата аудитора являются:

высшее экономическое и

Основания для аннулирования квалификационного аттестат аудитора.

Квалификационный аттестат аудитора аннулируется в случаях:

установления

Основания для аннулирования квалификационного аттестат аудитора.

Квалификационный аттестат аудитора аннулируется в случаях:

установления

Профессиональная этика аудиторов

Профессиональная этика аудиторов

В своей деятельности аудиторы должны:

постоянно обеспечивать высокое качество услуг и потребности

В своей деятельности аудиторы должны:

постоянно обеспечивать высокое качество услуг и потребности

Основные этические принципы и нормы аудита

Основные этические принципы и нормы аудита

Основные этические принципы:

Независимость;

Честность и объективность;

Профессиональная компетентность;

Доказательность;

Лояльность;

Конфиденциальность.

Основные этические принципы:

Независимость;

Честность и объективность;

Профессиональная компетентность;

Доказательность;

Лояльность;

Конфиденциальность.

Этические нормы:

Поддержка коллег по работе;

Отношение сотрудников с аудиторской организацией;

Отношения к другим

Этические нормы:

Поддержка коллег по работе;

Отношение сотрудников с аудиторской организацией;

Отношения к другим

КОНТРОЛЬ КАЧЕСТВА АУДИТА. ПРАВА,

ОБЯЗАННОСТИ И ОТВЕТСТВЕННОСТЬ

СТОРОН АУДИТА

КОНТРОЛЬ КАЧЕСТВА АУДИТА. ПРАВА,

ОБЯЗАННОСТИ И ОТВЕТСТВЕННОСТЬ

СТОРОН АУДИТА

Контроль качества аудита -

это совокупность способов и методов, применяемых аудиторами, аудиторскими

Контроль качества аудита -

это совокупность способов и методов, применяемых аудиторами, аудиторскими

Внешний контроль качества аудита

Предварительный внешний контроль проводится на стадии аттестации и

Внешний контроль качества аудита

Предварительный внешний контроль проводится на стадии аттестации и

Внутренний контроль качества аудита

Предварительный внутренний контроль осуществляется путем прохождения аудиторами ежегодных

Внутренний контроль качества аудита

Предварительный внутренний контроль осуществляется путем прохождения аудиторами ежегодных

Ответственность аудиторских организаций и индивидуальных аудиторов.

Аудиторская организация (индивидуальный аудитор) несет

Ответственность аудиторских организаций и индивидуальных аудиторов.

Аудиторская организация (индивидуальный аудитор) несет

нарушение профессионально-этических принципов (предоставление недостоверных сведений для получения лицензии, осуществление деятельности,

нарушение профессионально-этических принципов (предоставление недостоверных сведений для получения лицензии, осуществление деятельности,

ПРАВИЛА (СТАНДАРТЫ)

АУДИТОРСКОЙ ДЕЯТЕЛЬНОСТИ

ПРАВИЛА (СТАНДАРТЫ)

АУДИТОРСКОЙ ДЕЯТЕЛЬНОСТИ

Международные стандарты аудита

100-199 «Введение»

300-399 «Планирование»

200-299 «Ответственность»

600-699 «Использование работы специалистов»

700-799 «Аудиторское заключение

Международные стандарты аудита

100-199 «Введение»

300-399 «Планирование»

200-299 «Ответственность»

600-699 «Использование работы специалистов»

700-799 «Аудиторское заключение

Структура построения и разделы правил (стандартов) аудита

общие принципы стандарта (цель

Структура построения и разделы правил (стандартов) аудита

общие принципы стандарта (цель

Организация и подготовка аудиторской проверки

Организация и подготовка аудиторской проверки

Основные этапы проведения независимого аудита

Независимый аудит

Подготовительный этап

Этап сбора и обработки информации

Завершающий

Основные этапы проведения независимого аудита

Независимый аудит

Подготовительный этап

Этап сбора и обработки информации

Завершающий

Определение объема аудита и оценки стоимости аудиторских услуг

Для значимых областей аудита

Определение объема аудита и оценки стоимости аудиторских услуг

Для значимых областей аудита

Планирование аудиторской проверки

Принципы планирования:

комплексность – обеспечение взаимопроверки и согласование всех этапов

Планирование аудиторской проверки

Принципы планирования:

комплексность – обеспечение взаимопроверки и согласование всех этапов

СИСТЕМА ОРГАНИЗАЦИИ ВНУТРЕННЕГО КОНТРОЛЯ И МЕТОДЫ ЕЕ ОЦЕНКИ

СИСТЕМА ОРГАНИЗАЦИИ ВНУТРЕННЕГО КОНТРОЛЯ И МЕТОДЫ ЕЕ ОЦЕНКИ

Понятие, цель и задачи внутреннего аудита.

С помощью внутреннего аудита в

Понятие, цель и задачи внутреннего аудита.

С помощью внутреннего аудита в

ОРГАНИЗАЦИЯ АУДИТОРСКОЙ ПРОВЕРКИ И АУДИТОРСКИЕ ПРОЦЕДУРЫ

ОРГАНИЗАЦИЯ АУДИТОРСКОЙ ПРОВЕРКИ И АУДИТОРСКИЕ ПРОЦЕДУРЫ

Состав рабочей документации аудиторов

Виды рабочих документов

Этап планирования аудита

Этап проведения аудиторской поверки

Этап

Состав рабочей документации аудиторов

Виды рабочих документов

Этап планирования аудита

Этап проведения аудиторской поверки

Этап

Расчет уровня существенности

Документы по конкретным процедурам проверки

Отчет аудиторов

Документация по тестированию внутреннего

Расчет уровня существенности

Документы по конкретным процедурам проверки

Отчет аудиторов

Документация по тестированию внутреннего

Условные числовые примеры практического определения единого показателя уровня существенности

Условные числовые примеры практического определения единого показателя уровня существенности

Порядок расчетов

В гр.2 записываем показатели взятые из бух. отчетности эк. субъекта.

Порядок расчетов

В гр.2 записываем показатели взятые из бух. отчетности эк. субъекта.

Поскольку 1064 тыс. руб. резко отличается от среднего, а значение 2719

Поскольку 1064 тыс. руб. резко отличается от среднего, а значение 2719

Конкретный порядок определения существенности устанавливается самостоятельно каждой аудиторской фирмой. Не вдаваясь

Конкретный порядок определения существенности устанавливается самостоятельно каждой аудиторской фирмой. Не вдаваясь

Чем менее строгие устанавливаются критерии существенности, тем меньше объем аудиторской выборки,

Чем менее строгие устанавливаются критерии существенности, тем меньше объем аудиторской выборки,

В общем виде взаимосвязь существенности, объема аудиторских процедур и аудиторского риска

В общем виде взаимосвязь существенности, объема аудиторских процедур и аудиторского риска

Последовательность применения критериев существенности можно представить следующим образом

Последовательность применения критериев существенности можно представить следующим образом

Единый показатель уровня существенности должен выражаться в той валюте, в которой

Единый показатель уровня существенности должен выражаться в той валюте, в которой

Оценка существенности аудиторских доказательств

Выявленные нарушения

Имеют количественную ошибку

Имеют количественную ошибку

Оценка существенности аудиторских доказательств

Выявленные нарушения

Имеют количественную ошибку

Имеют количественную ошибку

Основными элементами аудиторского заключения являются:

наименование — позволяет отличить заключения от отчетов

Основными элементами аудиторского заключения являются:

наименование — позволяет отличить заключения от отчетов

часть, описывающая объем аудита,— перечень нормативно-правовых актов, в соответствии с которыми

часть, описывающая объем аудита,— перечень нормативно-правовых актов, в соответствии с которыми

Основные изменения в законодательстве о рынке ценные бумаг

Основные изменения в законодательстве о рынке ценные бумаг Прямые выплаты на территории Забайкальского края. Фонд социального страхования РФ

Прямые выплаты на территории Забайкальского края. Фонд социального страхования РФ Налоговый контроль, как особая форма деятельности налоговых органов

Налоговый контроль, как особая форма деятельности налоговых органов Простые проценты. Сущность процентных платежей

Простые проценты. Сущность процентных платежей Організація процесу банківського аудиту. (Тема 1.2)

Організація процесу банківського аудиту. (Тема 1.2) Эффект и эффективность реализации проекта. Семинар 05

Эффект и эффективность реализации проекта. Семинар 05 Напрям “ЖАН МОНЕ” в рамках програми ЄС ЕРАЗМУС+ 2014-2020

Напрям “ЖАН МОНЕ” в рамках програми ЄС ЕРАЗМУС+ 2014-2020 Мир привилегий МКБ BP CLUB

Мир привилегий МКБ BP CLUB Зміст та структура балансу (звіту про фінансовий стан)

Зміст та структура балансу (звіту про фінансовий стан) Производственно-сбытовые издержки организации (предприятия). Себестоимость выпускаемой продукции. Тема № 5

Производственно-сбытовые издержки организации (предприятия). Себестоимость выпускаемой продукции. Тема № 5 Ұзақ мерзімді міндеттемелер есебін және оны талдаудың жетілдіру жолдары және

Ұзақ мерзімді міндеттемелер есебін және оны талдаудың жетілдіру жолдары және Звіт. Результати аналізу проміжної звітності установ НПЗ та управителів ФФБ

Звіт. Результати аналізу проміжної звітності установ НПЗ та управителів ФФБ Государственный бюджет

Государственный бюджет Система налогообложения в виде единого налога на вмененный доход

Система налогообложения в виде единого налога на вмененный доход Программа лояльности банка Русский Стандарт

Программа лояльности банка Русский Стандарт Бухгалтерская и налоговая отчетность бюджетных, автономных учреждений за 2017 год

Бухгалтерская и налоговая отчетность бюджетных, автономных учреждений за 2017 год Денежная реформа 1922-24 годов

Денежная реформа 1922-24 годов Фінансові активи, їх види, характеристика, особливості управління

Фінансові активи, їх види, характеристика, особливості управління Сравнение условий и КВ по ОСАГО на 03.07.2020

Сравнение условий и КВ по ОСАГО на 03.07.2020 Назначение материальной поддержки обучающимся ВГСПУ

Назначение материальной поддержки обучающимся ВГСПУ Бухгалтерский учет как информационная система

Бухгалтерский учет как информационная система Связь риска с основными финансовыми показателями деятельности предприятия

Связь риска с основными финансовыми показателями деятельности предприятия Инвестиции и методы финансирования

Инвестиции и методы финансирования Понятие финансов и финансовой деятельности государства

Понятие финансов и финансовой деятельности государства Финансы предприятий

Финансы предприятий Управление рисками в финансовом менеджменте. Тема 1.8

Управление рисками в финансовом менеджменте. Тема 1.8 Академиктің стипендиясы

Академиктің стипендиясы Банковская система России. Домашнее задание

Банковская система России. Домашнее задание