- Організація процесу банківського аудиту. (Тема 1.2)

Содержание

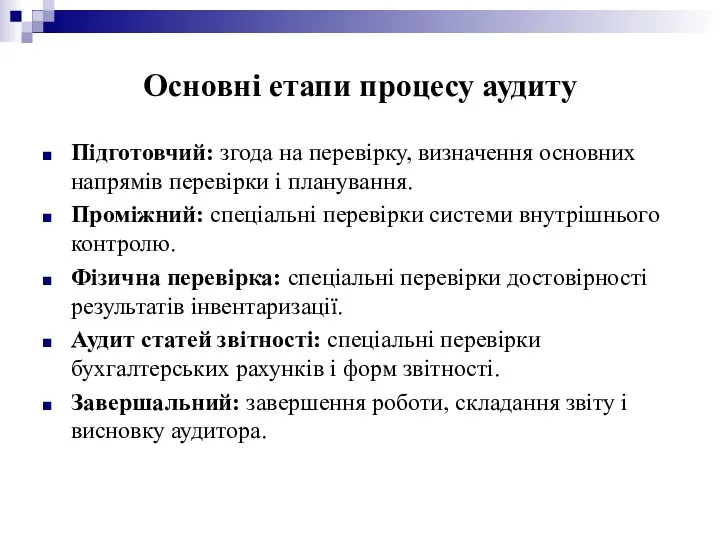

- 2. Основні етапи процесу аудиту Підготовчий: згода на перевірку, визначення основних напрямів перевірки і планування. Проміжний: спеціальні

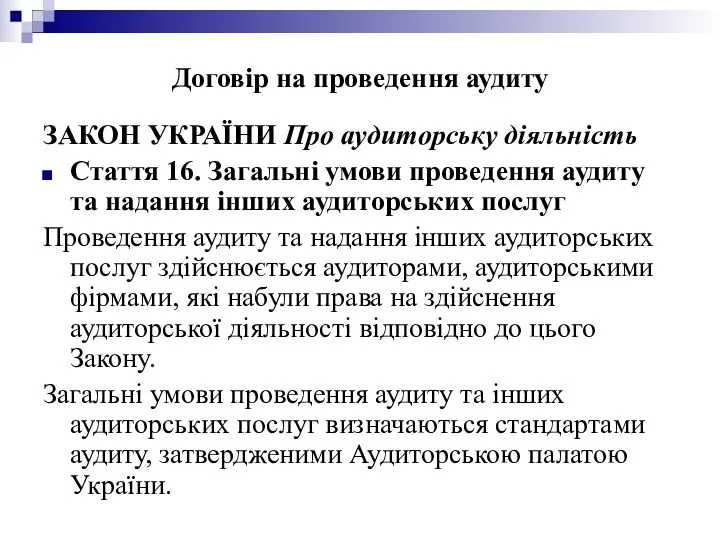

- 3. Договір на проведення аудиту ЗАКОН УКРАЇНИ Про аудиторську діяльність Стаття 16. Загальні умови проведення аудиту та

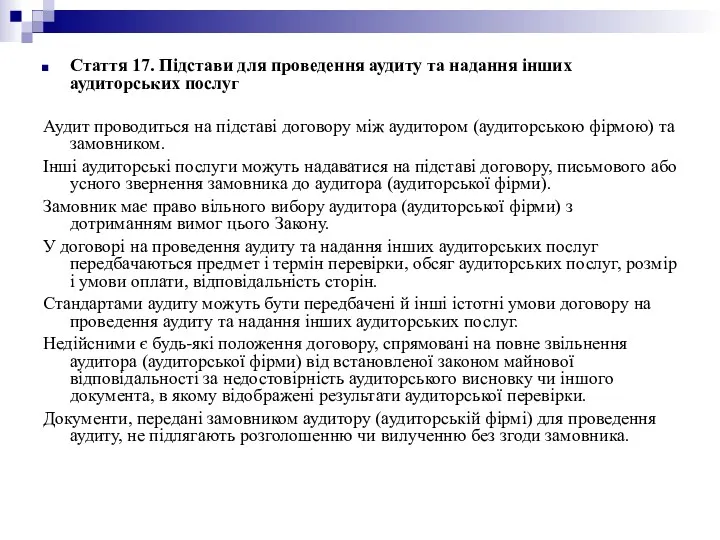

- 4. Стаття 17. Підстави для проведення аудиту та надання інших аудиторських послуг Аудит проводиться на підставі договору

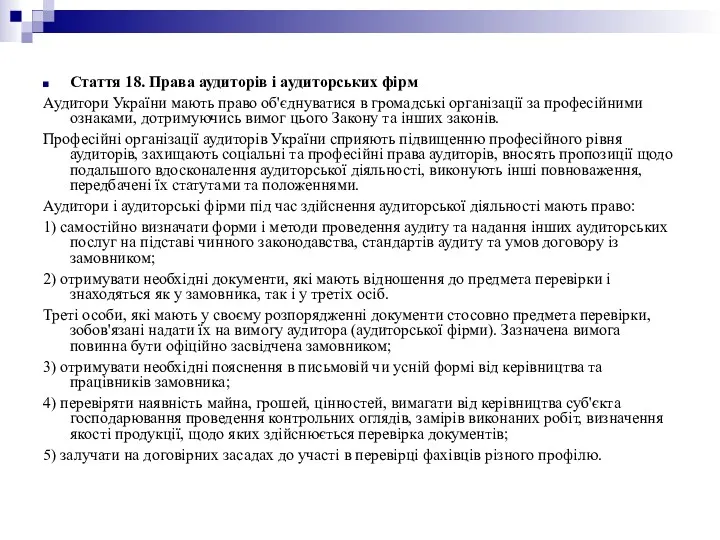

- 5. Стаття 18. Права аудиторів і аудиторських фірм Аудитори України мають право об'єднуватися в громадські організації за

- 6. Стаття 19. Обов'язки аудиторів і аудиторських фірм Аудитори і аудиторські фірми зобов'язані: 1) в аудиторській діяльності

- 7. Стаття 20. Спеціальні вимоги Забороняється проведення аудиту: 1) аудитором, який має прямі родинні стосунки з членами

- 8. Стаття 21. Цивільно-правова відповідальність аудиторів та аудиторських фірм За неналежне виконання своїх зобов'язань аудитор (аудиторська фірма)

- 9. Стаття 22. Інші види відповідальності аудиторів та аудиторських фірм За неналежне виконання професійних обов'язків до аудитора

- 10. ПРАВЛІННЯ НАЦІОНАЛЬНОГО БАНКУ УКРАЇНИ ПОСТАНОВА № 341 від 21.09.2011 Про внесення змін до постанови Правління Національного

- 11. 2. Вимоги до банків щодо забезпечення подання до Національного банку перевіреної аудиторською фірмою фінансової звітності Річна

- 12. Перед проведенням аудиту банк має укласти з аудиторською фірмою договір про проведення обов'язкового аудиту, у якому

- 13. Банк не має права укладати договір з аудиторською фірмою, якій згідно із законами України, Стандартами заборонено

- 14. Якщо за результатами розгляду укладеного банком з аудиторською фірмою договору Національний банк з'ясує, що договір укладений

- 15. Відносини попереднього та поточного аудитора. Залучення до аудиту експертів. Використання роботи внутрішнього аудитора Керівники банку зобов'язані

- 16. Аудитор, якого запросили для проведення перевірки, повинен з'ясувати у попереднього аудитора причини, через які той відмовився

- 17. МСА 620 розкриває відповідальність аудитора, що стосується роботи особи або організації. Які володіють спеціальними знаннями в

- 18. Якщо спеціальні знання у галузі іншій, ніж бухгалтерський облік або аудит, необхідні для отримання достатніх та

- 19. Інформація стосовно компетентності, вмінь та об‘єктивності експерта аудитора може надходити з багатьох джерел, наприклад: особистий досвід

- 20. У МСА 610 йдеться про відповідальність зовнішнього аудитора за роботу внутрішніх аудиторів, якщо зовнішній аудитор визначив

- 21. З метою визначення достатності конкретної роботи, виконаної внутрішніми аудиторами, для цілей зовнішнього аудитора, зовнішній аудитор повинен

- 23. Скачать презентацию

Основні етапи процесу аудиту

Підготовчий: згода на перевірку, визначення основних напрямів

Основні етапи процесу аудиту

Підготовчий: згода на перевірку, визначення основних напрямів

Договір на проведення аудиту

ЗАКОН УКРАЇНИ Про аудиторську діяльність

Стаття 16.

Договір на проведення аудиту

ЗАКОН УКРАЇНИ Про аудиторську діяльність

Стаття 16.

Стаття 17. Підстави для проведення аудиту та надання інших аудиторських послуг

Стаття 17. Підстави для проведення аудиту та надання інших аудиторських послуг

Стаття 18. Права аудиторів і аудиторських фірм

Аудитори України мають право

Стаття 18. Права аудиторів і аудиторських фірм

Аудитори України мають право

Стаття 19. Обов'язки аудиторів і аудиторських фірм

Аудитори і аудиторські фірми

Стаття 19. Обов'язки аудиторів і аудиторських фірм

Аудитори і аудиторські фірми

Стаття 20. Спеціальні вимоги

Забороняється проведення аудиту:

1) аудитором, який має

Стаття 20. Спеціальні вимоги

Забороняється проведення аудиту:

1) аудитором, який має

Стаття 21. Цивільно-правова відповідальність аудиторів та аудиторських фірм

За неналежне виконання

Стаття 21. Цивільно-правова відповідальність аудиторів та аудиторських фірм

За неналежне виконання

Стаття 22. Інші види відповідальності аудиторів та аудиторських фірм

За неналежне

Стаття 22. Інші види відповідальності аудиторів та аудиторських фірм

За неналежне

ПРАВЛІННЯ НАЦІОНАЛЬНОГО БАНКУ УКРАЇНИ

ПОСТАНОВА № 341 від 21.09.2011

Про внесення змін до

ПРАВЛІННЯ НАЦІОНАЛЬНОГО БАНКУ УКРАЇНИ ПОСТАНОВА № 341 від 21.09.2011 Про внесення змін до

2. Вимоги до банків щодо забезпечення подання до Національного банку перевіреної

2. Вимоги до банків щодо забезпечення подання до Національного банку перевіреної

Перед проведенням аудиту банк має укласти з аудиторською фірмою договір про

Перед проведенням аудиту банк має укласти з аудиторською фірмою договір про

Банк не має права укладати договір з аудиторською фірмою, якій згідно

Банк не має права укладати договір з аудиторською фірмою, якій згідно

Якщо за результатами розгляду укладеного банком з аудиторською фірмою договору Національний

Якщо за результатами розгляду укладеного банком з аудиторською фірмою договору Національний

Відносини попереднього та поточного аудитора. Залучення до аудиту експертів. Використання роботи

Відносини попереднього та поточного аудитора. Залучення до аудиту експертів. Використання роботи

Аудитор, якого запросили для проведення перевірки, повинен з'ясувати у попереднього аудитора

Аудитор, якого запросили для проведення перевірки, повинен з'ясувати у попереднього аудитора

МСА 620 розкриває відповідальність аудитора, що стосується роботи особи або організації.

МСА 620 розкриває відповідальність аудитора, що стосується роботи особи або організації.

Якщо спеціальні знання у галузі іншій, ніж бухгалтерський облік або аудит,

Якщо спеціальні знання у галузі іншій, ніж бухгалтерський облік або аудит,

Інформація стосовно компетентності, вмінь та об‘єктивності експерта аудитора може надходити з

Інформація стосовно компетентності, вмінь та об‘єктивності експерта аудитора може надходити з

У МСА 610 йдеться про відповідальність зовнішнього аудитора за роботу внутрішніх

У МСА 610 йдеться про відповідальність зовнішнього аудитора за роботу внутрішніх

З метою визначення достатності конкретної роботи, виконаної внутрішніми аудиторами, для цілей

З метою визначення достатності конкретної роботи, виконаної внутрішніми аудиторами, для цілей

Понятие договора страхования и его содержание

Понятие договора страхования и его содержание Аудит материально-производственных запасов

Аудит материально-производственных запасов Финансовое планирование

Финансовое планирование Программы поддержки малого и среднего предпринимательства в агропромышленном комплексе

Программы поддержки малого и среднего предпринимательства в агропромышленном комплексе Основы финансовой грамотности

Основы финансовой грамотности Учет денежных средств и анализ их движения в организации. Дипломная работа

Учет денежных средств и анализ их движения в организации. Дипломная работа Государственный кредит и государственный долг. (Тема 13)

Государственный кредит и государственный долг. (Тема 13) Налоговые правонарушения

Налоговые правонарушения Источники и методы привлечения инвестиционных ресурсов

Источники и методы привлечения инвестиционных ресурсов Банковские услуги

Банковские услуги Анализ бухгалтерского баланса

Анализ бухгалтерского баланса Банки, банковские системы и банковские операции

Банки, банковские системы и банковские операции Контур. Призма. Сервис для проверки по 115-ФЗ в целях ПОД/ФТ

Контур. Призма. Сервис для проверки по 115-ФЗ в целях ПОД/ФТ The monetary system of Russia

The monetary system of Russia Теоретические основы государственных и муниципальных финансов

Теоретические основы государственных и муниципальных финансов Уфк по республике крым. Положения порядка формирования и ведения реестра участников бюджетного процесса

Уфк по республике крым. Положения порядка формирования и ведения реестра участников бюджетного процесса Оценка финансового состояния корпорации и пути достижения финансовой устойчивости

Оценка финансового состояния корпорации и пути достижения финансовой устойчивости Классификация финансовых инструментов. Дисконтирование. Оценка справедливой стоимости

Классификация финансовых инструментов. Дисконтирование. Оценка справедливой стоимости Гроші: їх функції та види

Гроші: їх функції та види Бюджет для граждан на 2017 - 2019 гг

Бюджет для граждан на 2017 - 2019 гг Выбытие внеоборотных активов и представление прекращенной деятельности

Выбытие внеоборотных активов и представление прекращенной деятельности Учет финансового результата и капитала. (Тема 8)

Учет финансового результата и капитала. (Тема 8) Международные стандарты аудита, раздел Оценка рисков и соответствующие им действия (МСА 300 – 499)

Международные стандарты аудита, раздел Оценка рисков и соответствующие им действия (МСА 300 – 499) Государственный кредит

Государственный кредит Учет капитала и резервов. Тема 12

Учет капитала и резервов. Тема 12 Prezentatsia_Pankova_A_D

Prezentatsia_Pankova_A_D Электронные деньги, мобильные платежи, платежи через терминалы и банкоматы

Электронные деньги, мобильные платежи, платежи через терминалы и банкоматы CVP-аналіз та його практичне застосування

CVP-аналіз та його практичне застосування