- Финансовое планирование

Содержание

- 2. Финансовое планирование система свода и балансирования взаимосвязанных показателей в рамках принятой формы финансового плана важнейший и

- 3. Цели финансового планирования предприятия : Главная цель - обоснование стратегии развития предприятия с позиции компромисса между

- 4. Финансовое планирование в организациях взаимосвязано с планированием хозяйственной деятельности и строится на основе показателей производственного плана

- 5. Финансовые планы разделяют долгосрочные текущие оперативные

- 6. Задачи финансового планирования: Определение источников финансирования процесса воспроизводства Расчет всех платежей и поступлений компании Выявление имеющихся

- 7. Объектами финансового планирования являются движение финансовых ресурсов; финансовые отношения, возникающие при формировании, распределении и использовании финансовых

- 8. Принципы финансового планирования организации Принципы планирования определяют характер и содержание плановой деятельности в организации. Выделение приоритетов.

- 9. Для оценки качества плана применяются следующие критерии: Критерий финансового соотношения сроков («золотое банковское правило») Критерий платежеспособности

- 10. Этапы финансового планирования: подготовка финансовой службой проекта приказа о порядке и сроках разработки ожидаемого исполнения финансового

- 11. Этапы финансового планирования: заполнение формы предварительного планового баланса (финансового плана) и его балансировка по объемам доходов

- 12. Этапы финансового планирования: представление проекта финансового плана руководству и пересчет его показателей на полученные в результате

- 13. Методы финансового планирования Это конкретные способы и приемы расчетов финансовых показателей организации. Финансовое планирование сводится, с

- 14. Методы финансового планирования При планировании финансовых показателей организации применяются: нормативный, расчетно-аналитический, балансовый, оптимизационный, экономико-математический долевой.

- 15. Нормативный метод

- 16. Расчетно-аналитический метод

- 17. Этапы оптимизации плановых решений Оценка вариантов расчетов по выбранному критерию Показатель, определенный по второму варианту Критерий

- 18. Этапы экономико-математического моделирования Прогнозирование показателя на основе экономико-математических моделей Экспертная оценка перспективы развития Построение экономико-математических моделей

- 19. Долевой метод Пример финансового плана, составленного долевым методом.

- 20. Текущее финансовое планирование Перспективный план, который определяет порядок достижения долгосрочных и среднесрочных целей и задач. Исходя

- 21. Текущее финансовое планирование Охватывает краткосрочный и среднесрочный периоды и реализуется низшим и средним управленческими звеньями. Текущий

- 22. Финансовый план организации Вступает в виде балансовых форм, сгруппированных в ней статей доходов и расходов, планируемых

- 23. План движения денежных средств Текущая деятельность организации связана с текущим производством промышленной и сельскохозяйственной продукции, выполнением

- 24. План движения денежных средств План движения денежных средств предназначен для оценки использования организацией денежных средств и

- 25. Прогнозный бухгалтерский баланс Прогнозный бухгалтерский баланс составляется на основе данных последнего отчетного бухгалтерского баланса и показателей

- 26. Виды оперативных финансовых планов В целях контроля за поступлением финансовой выручки на расчетный счет и расходованием

- 27. Платежный календарь представляет собой основной оперативный финансовый план организации или план денежного оборота. В процессе его

- 28. При составления платежного календаря решаются следующие задачи организация учета временного сопряжения денежных поступлений и предстоящих расходов

- 29. Платежный календарь составляется На короткие промежутки времени (месяц, 15 дней, декаду, пятидневку). Срок определяется исходя из

- 30. Кассовая заявка План оборота наличных денег организации, который необходим для контроля за их поступлением и расходованием.

- 31. Налоговое планирование Является частью финансового планирования, так как затрагивается значительная область оттока денежных средств. Сущность налогового

- 32. Налоговое планирование По видам налоговое планирование подразделяется на корпоративное и личное. Корпоративное налоговое планирование предусматривает выработку

- 33. Налоговое планирование Первый этап – появление идеи об организации бизнеса, формирование целей и задач, а также

- 34. Налоговое планирование Четвертый этап предусматривает формирование так называемого налогового поля организации. Составляется налоговая таблица, характеризующая налоговое

- 35. Налоговое планирование Налоговое планирование предусматривает выделение составляющих его элементов, которыми являются: стратегия оптимального управления организацией и

- 37. Скачать презентацию

Финансовое планирование

система свода и балансирования взаимосвязанных показателей в рамках принятой формы

Финансовое планирование

система свода и балансирования взаимосвязанных показателей в рамках принятой формы

Цели финансового планирования предприятия :

Главная цель - обоснование стратегии развития

Цели финансового планирования предприятия :

Главная цель - обоснование стратегии развития

Финансовое планирование в организациях взаимосвязано с планированием хозяйственной деятельности и строится

Финансовое планирование в организациях взаимосвязано с планированием хозяйственной деятельности и строится

Финансовые планы разделяют

долгосрочные

текущие

оперативные

Финансовые планы разделяют

долгосрочные

текущие

оперативные

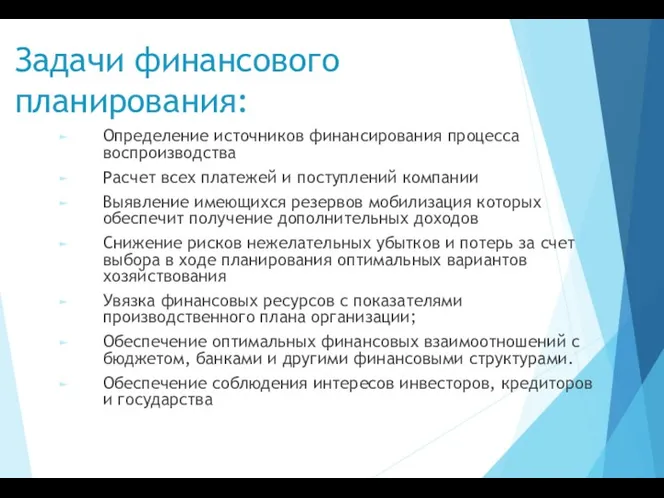

Задачи финансового планирования:

Определение источников финансирования процесса воспроизводства

Расчет всех платежей и

Задачи финансового планирования:

Определение источников финансирования процесса воспроизводства

Расчет всех платежей и

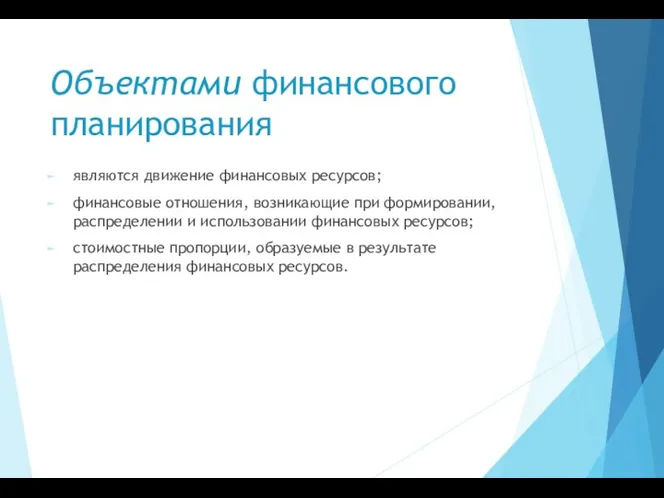

Объектами финансового планирования

являются движение финансовых ресурсов;

финансовые отношения, возникающие при формировании,

Объектами финансового планирования

являются движение финансовых ресурсов;

финансовые отношения, возникающие при формировании,

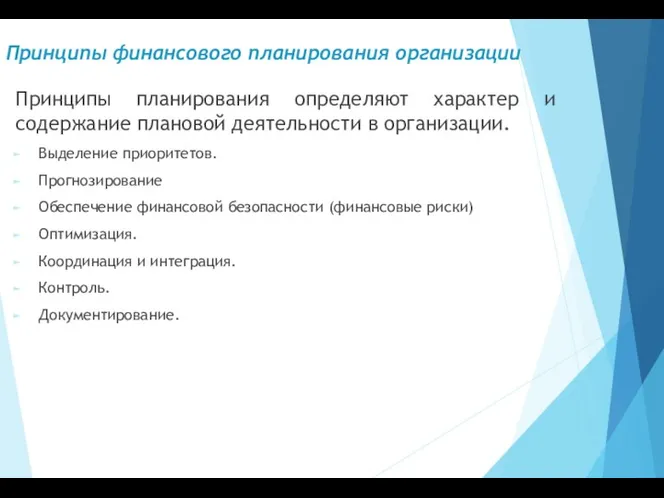

Принципы финансового планирования организации

Принципы планирования определяют характер и содержание плановой деятельности

Принципы финансового планирования организации

Принципы планирования определяют характер и содержание плановой деятельности

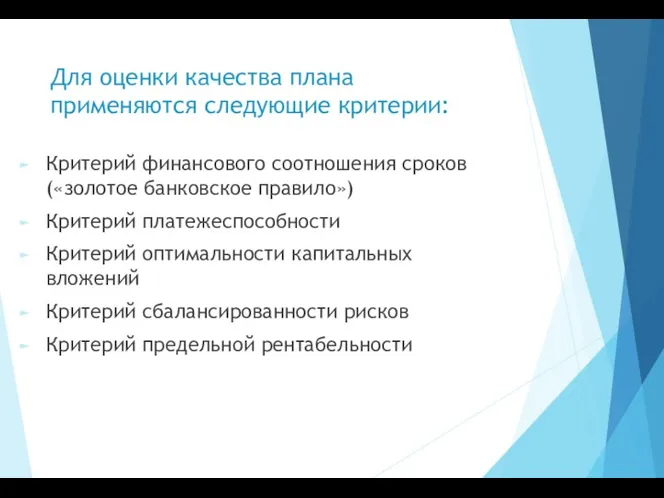

Для оценки качества плана применяются следующие критерии:

Критерий финансового соотношения сроков («золотое

Для оценки качества плана применяются следующие критерии:

Критерий финансового соотношения сроков («золотое

Этапы финансового планирования:

подготовка финансовой службой проекта приказа о порядке и сроках

Этапы финансового планирования:

подготовка финансовой службой проекта приказа о порядке и сроках

Этапы финансового планирования:

заполнение формы предварительного планового баланса (финансового плана) и его

Этапы финансового планирования:

заполнение формы предварительного планового баланса (финансового плана) и его

Этапы финансового планирования:

представление проекта финансового плана руководству и пересчет его показателей

Этапы финансового планирования:

представление проекта финансового плана руководству и пересчет его показателей

Методы финансового планирования

Это конкретные способы и приемы расчетов финансовых показателей организации.

Методы финансового планирования

Это конкретные способы и приемы расчетов финансовых показателей организации.

Методы финансового планирования

При планировании финансовых показателей организации применяются:

нормативный,

расчетно-аналитический,

балансовый,

оптимизационный,

Методы финансового планирования

При планировании финансовых показателей организации применяются:

нормативный,

расчетно-аналитический,

балансовый,

оптимизационный,

Нормативный метод

Нормативный метод

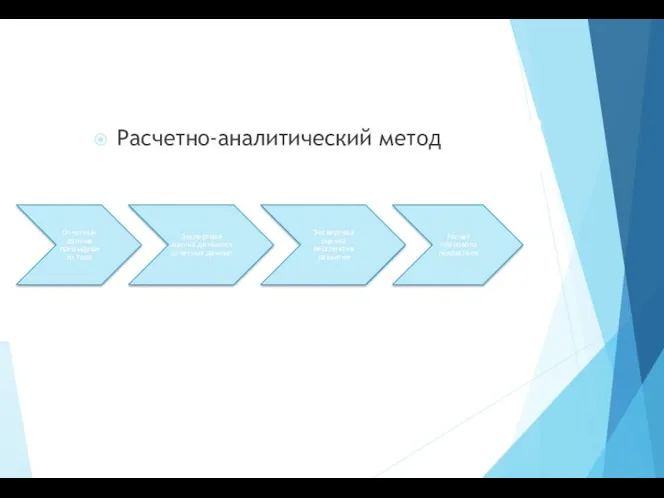

Расчетно-аналитический метод

Расчетно-аналитический метод

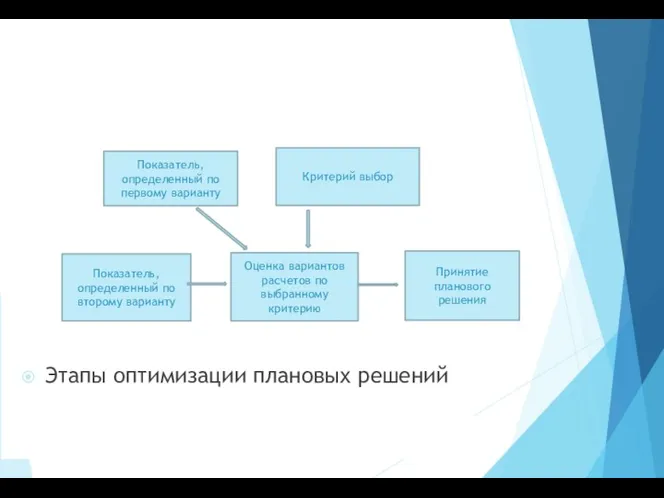

Этапы оптимизации плановых решений

Оценка вариантов расчетов по выбранному критерию

Показатель, определенный по

Этапы оптимизации плановых решений

Оценка вариантов расчетов по выбранному критерию

Показатель, определенный по

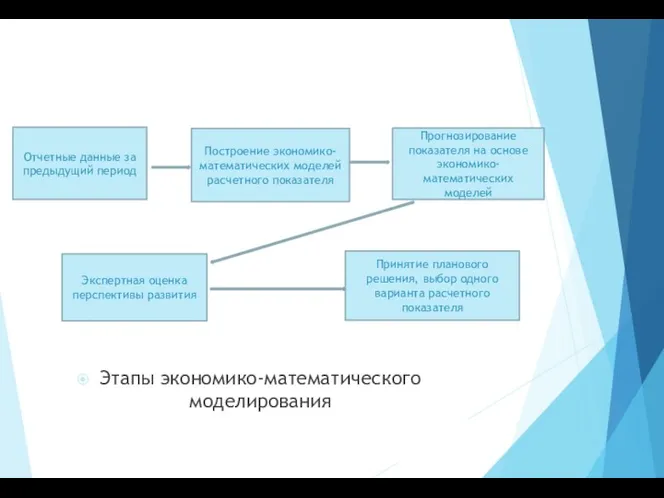

Этапы экономико-математического моделирования

Прогнозирование показателя на основе экономико-математических моделей

Экспертная оценка перспективы

Этапы экономико-математического моделирования

Прогнозирование показателя на основе экономико-математических моделей

Экспертная оценка перспективы

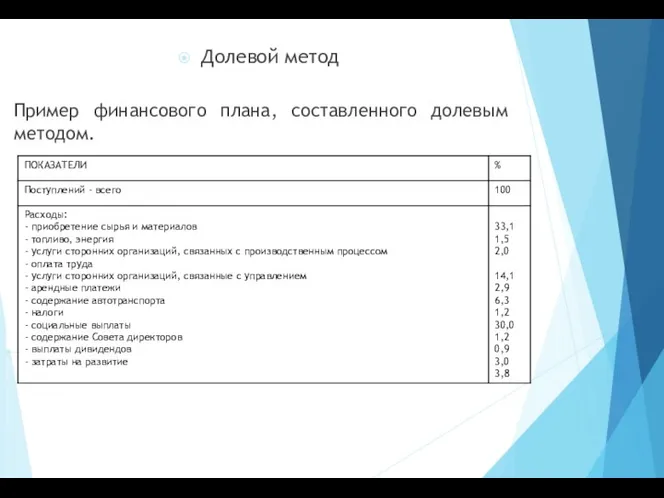

Долевой метод

Пример финансового плана, составленного долевым методом.

Долевой метод

Пример финансового плана, составленного долевым методом.

Текущее финансовое планирование

Перспективный план, который определяет порядок достижения долгосрочных и среднесрочных

Текущее финансовое планирование

Перспективный план, который определяет порядок достижения долгосрочных и среднесрочных

Текущее финансовое планирование

Охватывает краткосрочный и среднесрочный периоды и реализуется низшим и

Текущее финансовое планирование

Охватывает краткосрочный и среднесрочный периоды и реализуется низшим и

Финансовый план организации

Вступает в виде балансовых форм, сгруппированных в ней статей

Финансовый план организации

Вступает в виде балансовых форм, сгруппированных в ней статей

План движения денежных средств

Текущая деятельность организации связана с текущим производством промышленной

План движения денежных средств

Текущая деятельность организации связана с текущим производством промышленной

План движения денежных средств

План движения денежных средств предназначен для оценки использования

План движения денежных средств

План движения денежных средств предназначен для оценки использования

Прогнозный бухгалтерский баланс

Прогнозный бухгалтерский баланс составляется на основе данных последнего отчетного

Прогнозный бухгалтерский баланс

Прогнозный бухгалтерский баланс составляется на основе данных последнего отчетного

Виды оперативных финансовых планов

В целях контроля за поступлением финансовой выручки на

Виды оперативных финансовых планов

В целях контроля за поступлением финансовой выручки на

Платежный календарь

представляет собой основной оперативный финансовый план организации или план денежного

Платежный календарь

представляет собой основной оперативный финансовый план организации или план денежного

При составления платежного календаря решаются следующие задачи

организация учета временного сопряжения денежных

При составления платежного календаря решаются следующие задачи

организация учета временного сопряжения денежных

Платежный календарь составляется

На короткие промежутки времени (месяц, 15 дней, декаду, пятидневку).

Срок

Платежный календарь составляется

На короткие промежутки времени (месяц, 15 дней, декаду, пятидневку).

Срок

Кассовая заявка

План оборота наличных денег организации, который необходим для контроля за

Кассовая заявка

План оборота наличных денег организации, который необходим для контроля за

Налоговое планирование

Является частью финансового планирования, так как затрагивается значительная область

Налоговое планирование

Является частью финансового планирования, так как затрагивается значительная область

Налоговое планирование

По видам налоговое планирование подразделяется на корпоративное и личное.

Налоговое планирование

По видам налоговое планирование подразделяется на корпоративное и личное.

Налоговое планирование

Первый этап – появление идеи об организации бизнеса, формирование

Налоговое планирование

Первый этап – появление идеи об организации бизнеса, формирование

Налоговое планирование

Четвертый этап предусматривает формирование так называемого налогового поля организации.

Налоговое планирование

Четвертый этап предусматривает формирование так называемого налогового поля организации.

Налоговое планирование

Налоговое планирование предусматривает выделение составляющих его элементов, которыми являются:

стратегия

Налоговое планирование

Налоговое планирование предусматривает выделение составляющих его элементов, которыми являются:

стратегия

Правове положення комерційних банків. (Тема 3)

Правове положення комерційних банків. (Тема 3) Учет нематериальных активов

Учет нематериальных активов Аудит основных средств

Аудит основных средств Методы оценки стоимости бизнеса на основе избыточных прибылей

Методы оценки стоимости бизнеса на основе избыточных прибылей Страхование ответственности владельцев транспортных средств (ОСАГО)

Страхование ответственности владельцев транспортных средств (ОСАГО) Управление личными финансами. Личный бюджет

Управление личными финансами. Личный бюджет Фундаментальный анализ финансовых рынков

Фундаментальный анализ финансовых рынков Инициативное бюджетирование в субъектах Российской Федерации: эффекты проектов с участием граждан

Инициативное бюджетирование в субъектах Российской Федерации: эффекты проектов с участием граждан Валюта и валютные курсы

Валюта и валютные курсы Финансы страховых компаний

Финансы страховых компаний Бюджетное послание о формировании бюджетной политики на 2024 год

Бюджетное послание о формировании бюджетной политики на 2024 год Бухгалтерский учет доходов. Понятие доходов организации, их классификация, оценка и условия признания

Бухгалтерский учет доходов. Понятие доходов организации, их классификация, оценка и условия признания Рынок ценных бумаг

Рынок ценных бумаг Инвестиционная и инновационная деятельность предприятия

Инвестиционная и инновационная деятельность предприятия Фундаментальный анализ финансовых рынков

Фундаментальный анализ финансовых рынков Содержание и организация финансового менеджмента на предприятии

Содержание и организация финансового менеджмента на предприятии Contabilitatea şi auditul stocurilor

Contabilitatea şi auditul stocurilor Ценовая политика предприятия

Ценовая политика предприятия Платежные сервисы. Применение ККТ в сфере ЖКХ

Платежные сервисы. Применение ККТ в сфере ЖКХ Государственный кредит (государственные и муниципальные заимствования)

Государственный кредит (государственные и муниципальные заимствования) Инвестиции в блокчейн-технологии и криптовалюты

Инвестиции в блокчейн-технологии и криптовалюты Прибыль и рентабельность предприятия. (Тема 4)

Прибыль и рентабельность предприятия. (Тема 4) Планы закупок и планы-графики закупок товаров, работ, услуг муниципальными заказчиками Тульской области

Планы закупок и планы-графики закупок товаров, работ, услуг муниципальными заказчиками Тульской области Финансово-правовые нормы и финансовые правоотношения

Финансово-правовые нормы и финансовые правоотношения Оплачиваемые издержки

Оплачиваемые издержки Capital Budgeting and Estimating Cash Flows

Capital Budgeting and Estimating Cash Flows Ценообразование в строительном комплексе

Ценообразование в строительном комплексе Отчетность предприятия и ее использование в анализе результатов хозяйственной деятельности (на примере ООО АСВА, г. Пермь)

Отчетность предприятия и ее использование в анализе результатов хозяйственной деятельности (на примере ООО АСВА, г. Пермь)