- Финансы страховых компаний

Содержание

- 2. Под финансами страховых компаний понимается система денежных отношений, возникающих в процессе формирования фондов денежных средств, их

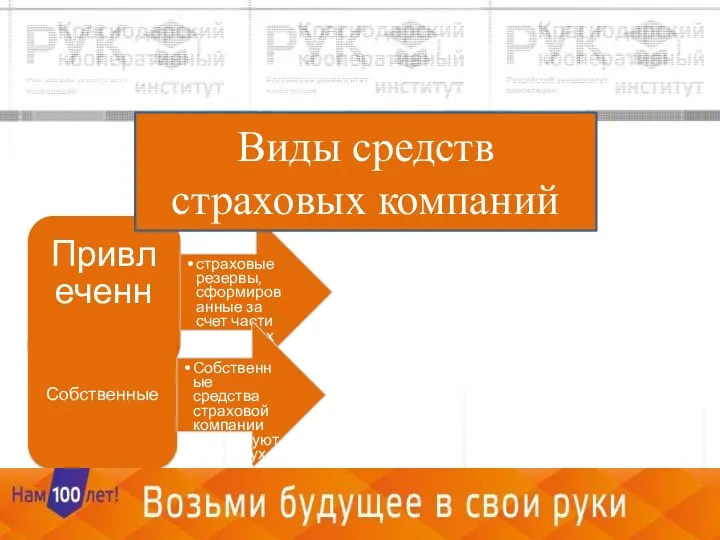

- 3. Привлеченные страховые резервы, сформированные за счет части страховых взносов страхователей, предназначенные для будущих страховых выплат и

- 4. Состав элементов собственного капитала (собственных средств) страховщика аналогичен структуре собственного капитала любой хозяйствующей единицы и включает

- 5. Уставный капитал

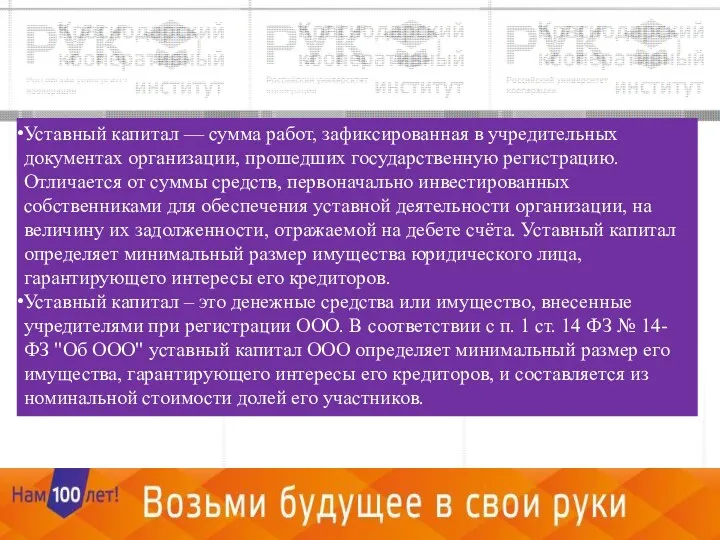

- 6. Уставный капитал — сумма работ, зафиксированная в учредительных документах организации, прошедших государственную регистрацию. Отличается от суммы

- 7. Уставный капитал обеспечивает финансовую устойчивость предприятия на момент его создания и на начальный период его деятельности,

- 8. Требования к уставному капиталу Согласно требованиям Закона размер уставного капитала не должен быть ниже минимального. Требования

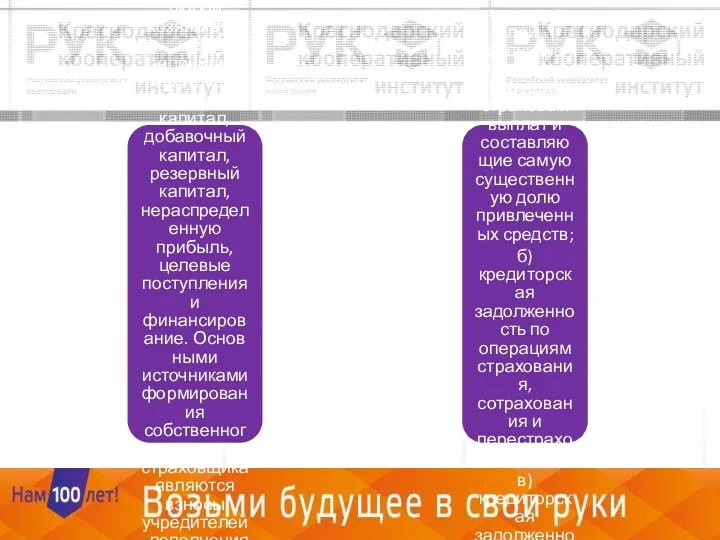

- 9. уставного (складочного) капитала; добавочного капитала; резервного капитала нераспределенной прибыли отчетного года и прошлых лет, уменьшенная на

- 10. Прибыль страховых организаций.

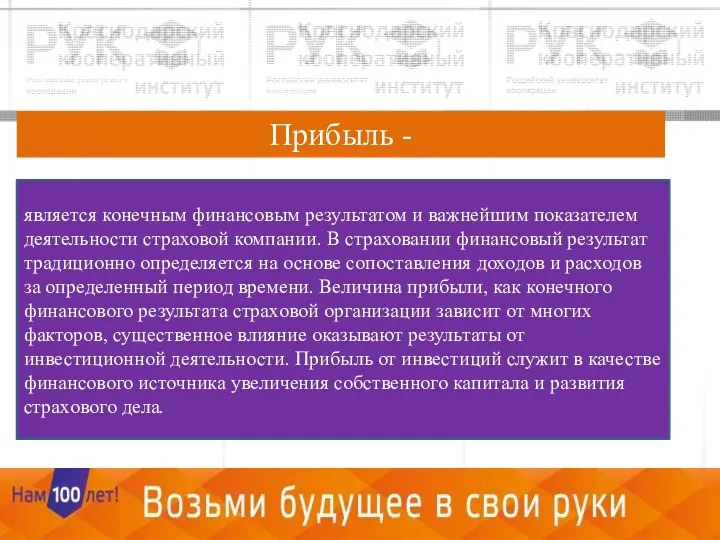

- 11. Прибыль - является конечным финансовым результатом и важнейшим показателем деятельности страховой компании. В страховании финансовый результат

- 12. Прибыль Фактическая Нормативная -полученная по результатам работы организации. -которая заложена в структуру брутто-премии.

- 13. Страховой бизнес не должен стремиться к получению большой прибыли, получаемой от страховых операций, поскольку этим может

- 14. Страховые резервы Страховые резервы, являясь временно свободными оборотными страховыми ресурсами, не рассматриваются как доходы страховщика, так

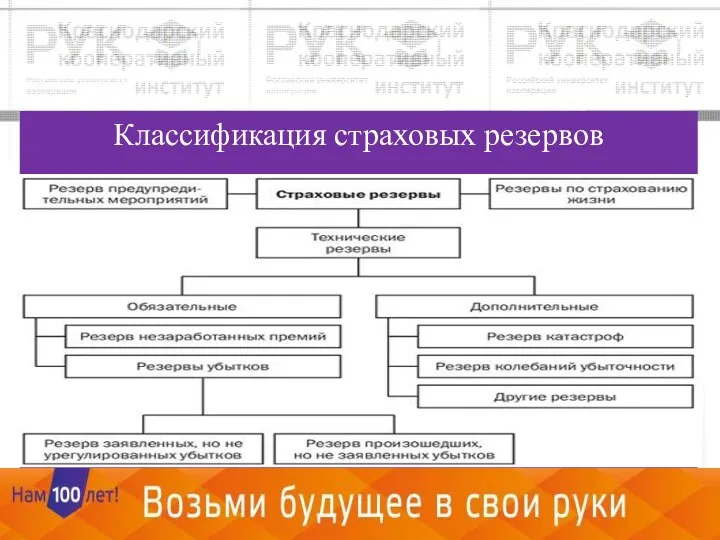

- 15. Классификация страховых резервов

- 16. Прибыль от инвестиционной деятельности Кроме прибыли от страховых операций страховщик может иметь также прибыль от инвестиционной

- 17. Выбор объектов инвестирования для страховых компаний зависит от структуры ее резервов. Так если резервы сформированы из

- 18. Формирование инвестиционного портфеля следует следующему алгоритму: Исходя из структуры резервов и иных источников финансирования инвестиций, выбирается

- 19. Финансовая устойчивость страховых компаний Финансовая устойчивость страховой компании как системы, адаптирующейся к изменениям внешней среды, имеет

- 20. В соответствии со ст. 25 закона о страховании гарантиями обеспечения финансовой устойчивости страховщика являются: экономически обоснованные

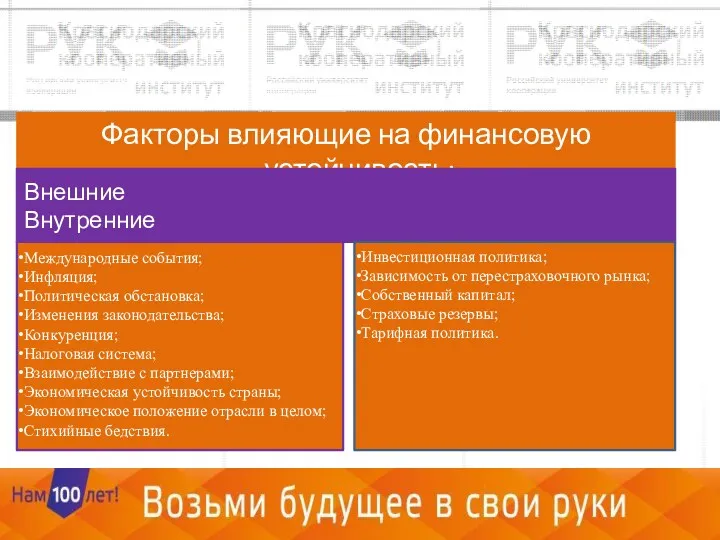

- 21. Факторы влияющие на финансовую устойчивость: Внешние Внутренние Международные события; Инфляция; Политическая обстановка; Изменения законодательства; Конкуренция; Налоговая

- 23. Скачать презентацию

Под финансами страховых компаний понимается

система денежных отношений, возникающих в

процессе формирования

Под финансами страховых компаний понимается

система денежных отношений, возникающих в

процессе формирования

Привлеченные

страховые резервы, сформированные за счет части страховых взносов страхователей, предназначенные для

Привлеченные

страховые резервы, сформированные за счет части страховых взносов страхователей, предназначенные для

Состав элементов собственного капитала (собственных средств) страховщика аналогичен структуре собственного капитала

Состав элементов собственного капитала (собственных средств) страховщика аналогичен структуре собственного капитала

Уставный капитал

Уставный капитал

Уставный капитал — сумма работ, зафиксированная в учредительных документах организации, прошедших государственную

Уставный капитал — сумма работ, зафиксированная в учредительных документах организации, прошедших государственную

Уставный капитал обеспечивает финансовую устойчивость предприятия на момент его создания и на

Уставный капитал обеспечивает финансовую устойчивость предприятия на момент его создания и на

Требования к уставному капиталу

Согласно требованиям Закона размер уставного капитала не должен

Требования к уставному капиталу

Согласно требованиям Закона размер уставного капитала не должен

уставного (складочного) капитала;

добавочного капитала;

резервного капитала

нераспределенной прибыли отчетного года и прошлых лет,

уставного (складочного) капитала;

добавочного капитала;

резервного капитала

нераспределенной прибыли отчетного года и прошлых лет,

Прибыль страховых организаций.

Прибыль страховых организаций.

Прибыль -

является конечным финансовым результатом и важнейшим показателем деятельности страховой

Прибыль -

является конечным финансовым результатом и важнейшим показателем деятельности страховой

Прибыль

Фактическая

Нормативная

-полученная по результатам работы организации.

-которая заложена в структуру брутто-премии.

Прибыль

Фактическая

Нормативная

-полученная по результатам работы организации.

-которая заложена в структуру брутто-премии.

Страховой бизнес не должен стремиться к получению большой прибыли, получаемой от

Страховой бизнес не должен стремиться к получению большой прибыли, получаемой от

Страховые резервы

Страховые резервы, являясь временно свободными оборотными страховыми ресурсами, не рассматриваются

Страховые резервы

Страховые резервы, являясь временно свободными оборотными страховыми ресурсами, не рассматриваются

Классификация страховых резервов

Классификация страховых резервов

Прибыль от инвестиционной деятельности

Кроме прибыли от страховых операций страховщик может иметь

Прибыль от инвестиционной деятельности

Кроме прибыли от страховых операций страховщик может иметь

Выбор объектов инвестирования для страховых компаний зависит от структуры ее

Выбор объектов инвестирования для страховых компаний зависит от структуры ее

Формирование инвестиционного портфеля следует следующему алгоритму:

Исходя из структуры резервов и иных

Формирование инвестиционного портфеля следует следующему алгоритму:

Исходя из структуры резервов и иных

Финансовая устойчивость страховых компаний

Финансовая устойчивость страховой компании как системы, адаптирующейся к

Финансовая устойчивость страховых компаний

Финансовая устойчивость страховой компании как системы, адаптирующейся к

В соответствии со ст. 25 закона о страховании гарантиями обеспечения финансовой

В соответствии со ст. 25 закона о страховании гарантиями обеспечения финансовой

Факторы влияющие на финансовую устойчивость:

Внешние Внутренние

Международные события;

Инфляция;

Политическая обстановка;

Изменения законодательства;

Конкуренция;

Налоговая система;

Взаимодействие

Факторы влияющие на финансовую устойчивость:

Внешние Внутренние

Международные события;

Инфляция;

Политическая обстановка;

Изменения законодательства;

Конкуренция;

Налоговая система;

Взаимодействие

Заработная плата

Заработная плата Денежная система

Денежная система Лекция 2. Классификация инвестиций

Лекция 2. Классификация инвестиций Зарплатная карта МТС банк

Зарплатная карта МТС банк Методические подходы к оценке стоимости жизненного цикла. Классификация затрат при определении стоимости жизненного цикла

Методические подходы к оценке стоимости жизненного цикла. Классификация затрат при определении стоимости жизненного цикла Налог на прибыль организации

Налог на прибыль организации Бухгалтерский финансовый учет. Основы организации бухгалтерского финансового учета

Бухгалтерский финансовый учет. Основы организации бухгалтерского финансового учета Финансовая система Китайской народной республики

Финансовая система Китайской народной республики Обязательное социальное медицинское страхование (ОСМС)

Обязательное социальное медицинское страхование (ОСМС) Бухгалтерский учет как информационная система

Бухгалтерский учет как информационная система Зміст та структура звіту про власний капітал

Зміст та структура звіту про власний капітал Финансовое планирование и методы прогнозирования

Финансовое планирование и методы прогнозирования Теория налогов и налогообложения

Теория налогов и налогообложения Сравнительный анализ информационных систем инвестиционной деятельности

Сравнительный анализ информационных систем инвестиционной деятельности Российский университет дружбы народов. Стипендии в РУДН

Российский университет дружбы народов. Стипендии в РУДН Основные фонды сельскохозяйственного предприятия

Основные фонды сельскохозяйственного предприятия Семейный бюджет

Семейный бюджет Разработка бизнес - плана

Разработка бизнес - плана Страхование финансовых рисков

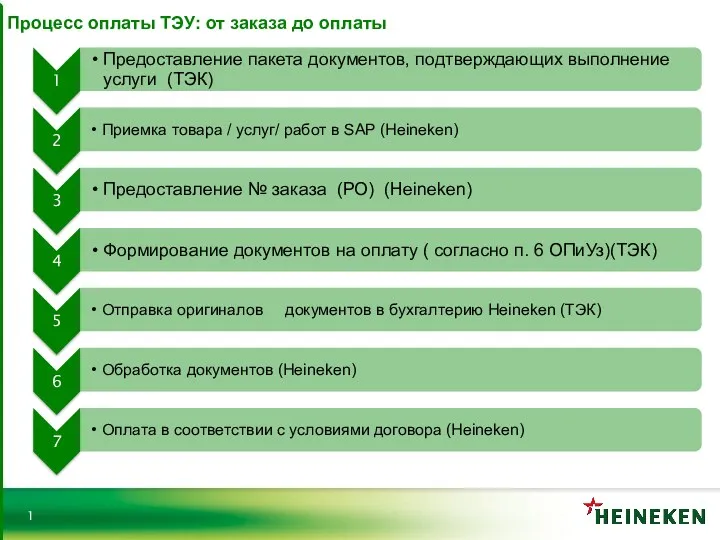

Страхование финансовых рисков Процесс оплаты ТЭУ: от заказа до оплаты

Процесс оплаты ТЭУ: от заказа до оплаты Итоги исполнения местных бюджетов Калининградской области за 9 месяцев 2018 года

Итоги исполнения местных бюджетов Калининградской области за 9 месяцев 2018 года Review of the grain market. Prices for wheat

Review of the grain market. Prices for wheat Анализ финансового состояния предприятия и оценка финансовой устойчивости. Анализ ликвидности и платежеспособности

Анализ финансового состояния предприятия и оценка финансовой устойчивости. Анализ ликвидности и платежеспособности Разработка и внедрение электронных документов развитие

Разработка и внедрение электронных документов развитие Облік витрат та калькулювання собівартості продукції рослинництва та тваринництва

Облік витрат та калькулювання собівартості продукції рослинництва та тваринництва 1С-Отчетность за 9 месяцев 2019 г. – на что обратить внимание

1С-Отчетность за 9 месяцев 2019 г. – на что обратить внимание Қазақстан Халық Банкі

Қазақстан Халық Банкі Инвестиционная политика ПФР и НПФ

Инвестиционная политика ПФР и НПФ