- Облік витрат та калькулювання собівартості продукції рослинництва та тваринництва

Содержание

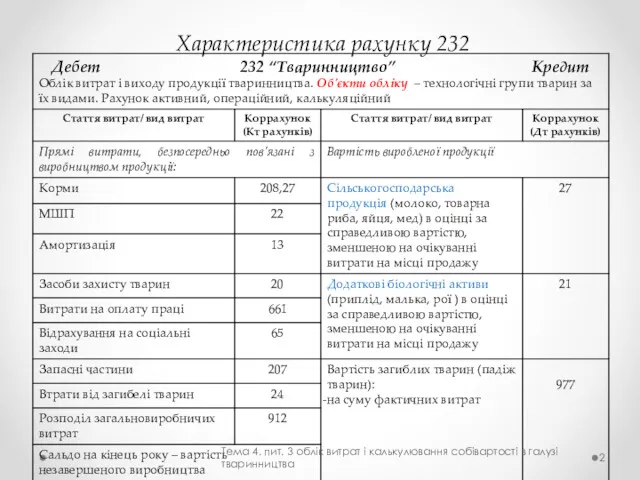

- 2. Характеристика рахунку 232 Тема 4. пит. 3 облік витрат і калькулювання собівартості в галузі тваринництва

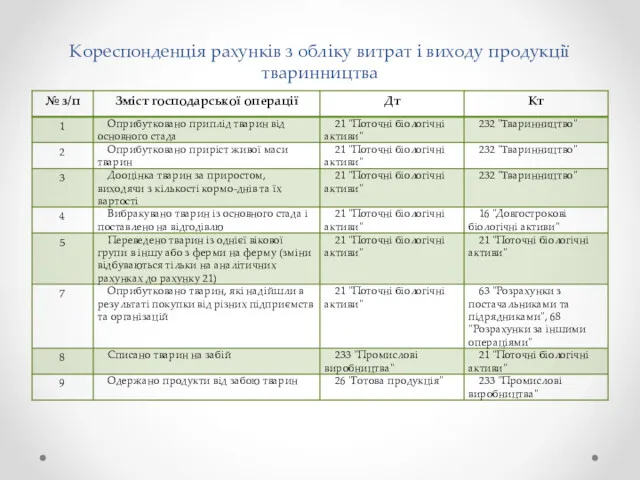

- 3. Кореспонденція рахунків з обліку витрат і виходу продукції тваринництва

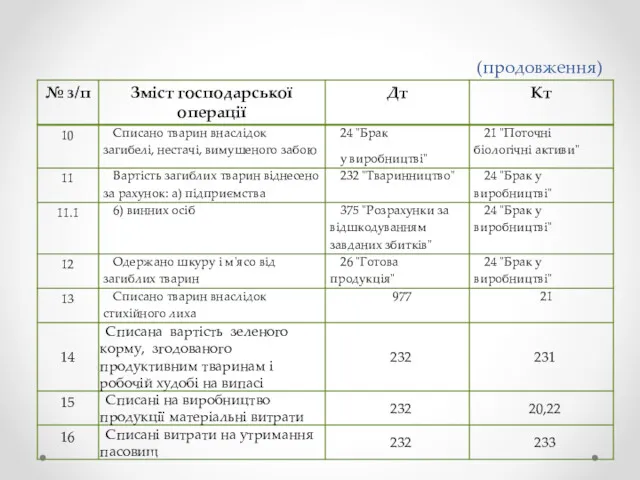

- 4. (продовження)

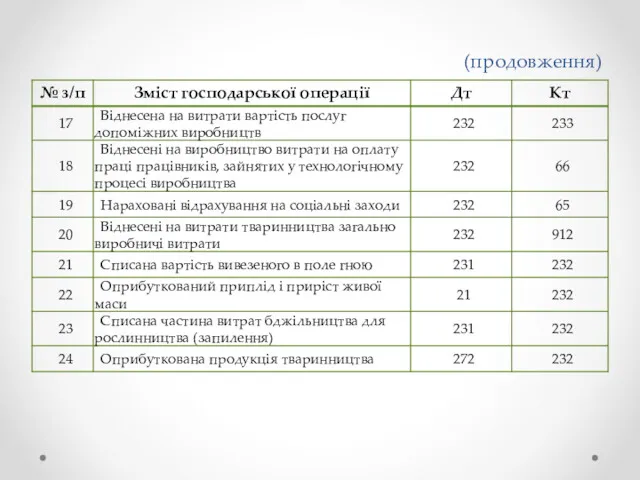

- 5. (продовження)

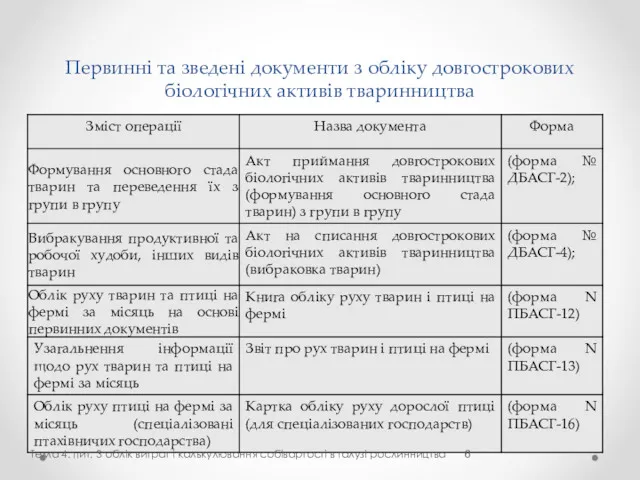

- 6. Первинні та зведені документи з обліку довгострокових біологічних активів тваринництва Тема 4. пит. 3 облік витрат

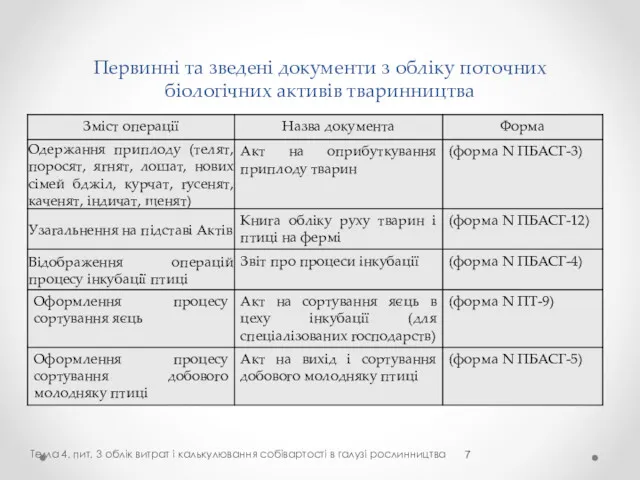

- 7. Первинні та зведені документи з обліку поточних біологічних активів тваринництва Тема 4. пит. 3 облік витрат

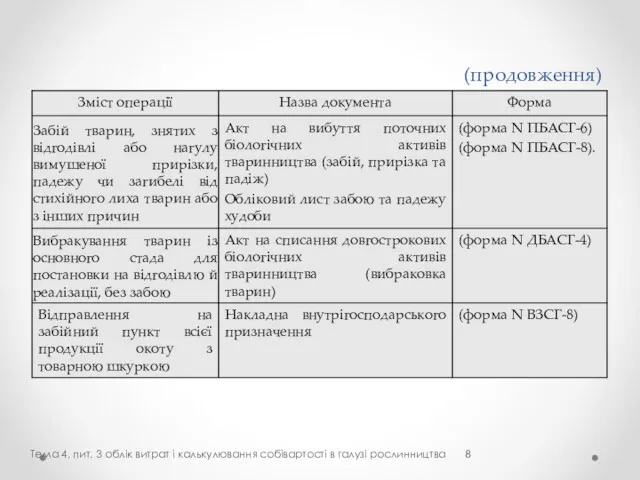

- 8. (продовження) Тема 4. пит. 3 облік витрат і калькулювання собівартості в галузі рослинництва

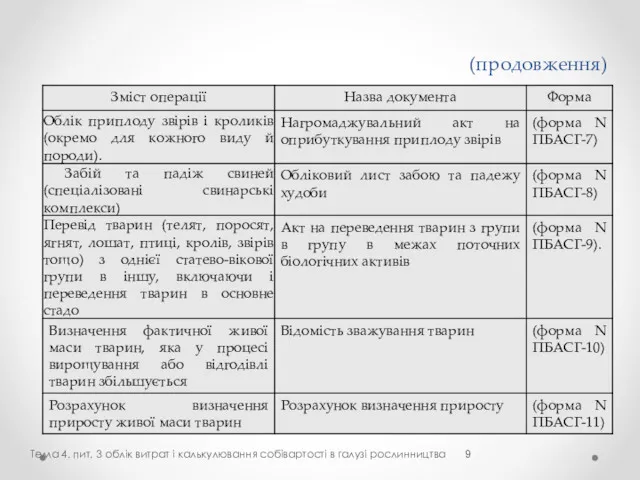

- 9. (продовження) Тема 4. пит. 3 облік витрат і калькулювання собівартості в галузі рослинництва

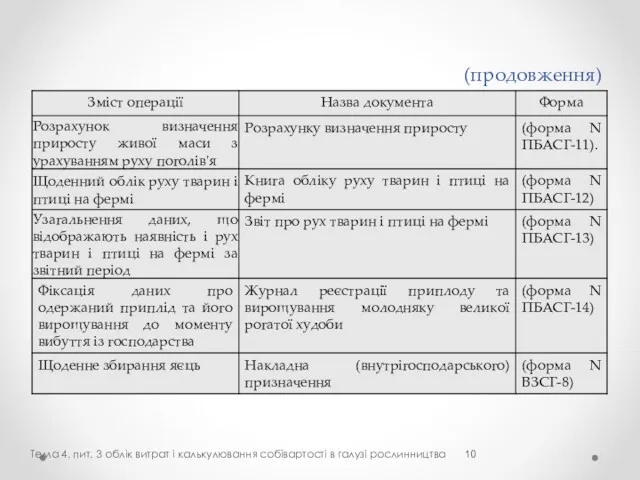

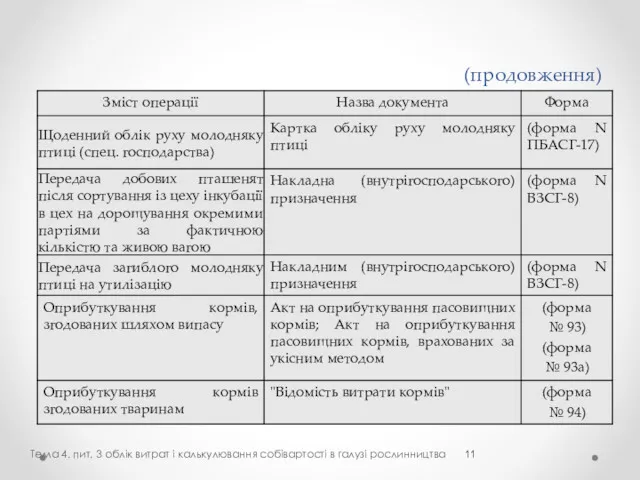

- 10. (продовження) Тема 4. пит. 3 облік витрат і калькулювання собівартості в галузі рослинництва

- 11. (продовження) Тема 4. пит. 3 облік витрат і калькулювання собівартості в галузі рослинництва

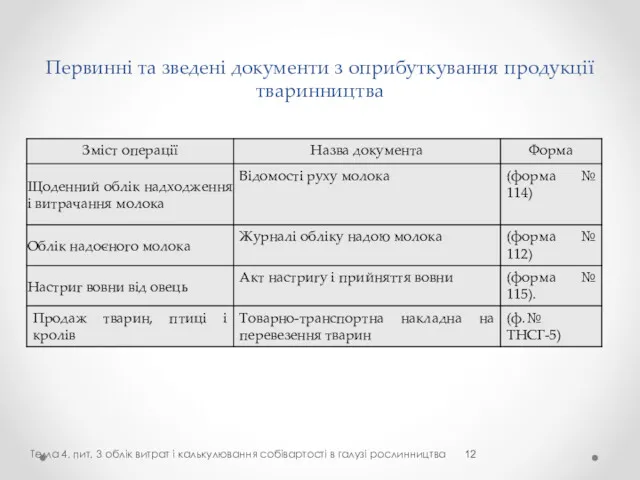

- 12. Первинні та зведені документи з оприбуткування продукції тваринництва Тема 4. пит. 3 облік витрат і калькулювання

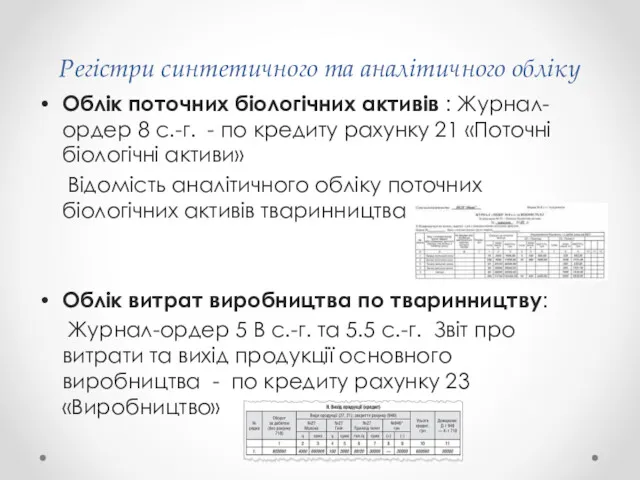

- 13. Регістри синтетичного та аналітичного обліку Облік поточних біологічних активів : Журнал-ордер 8 с.-г. - по кредиту

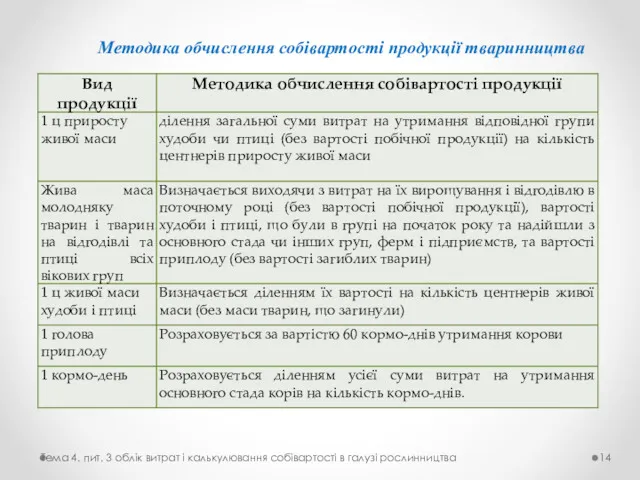

- 14. Методика обчислення собівартості продукції тваринництва Тема 4. пит. 3 облік витрат і калькулювання собівартості в галузі

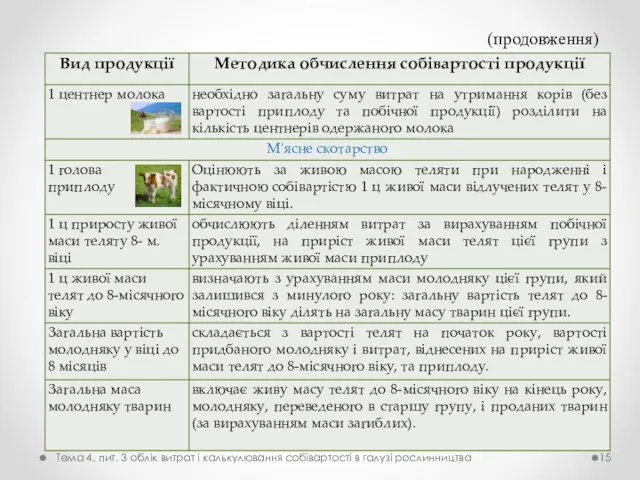

- 15. (продовження) Тема 4. пит. 3 облік витрат і калькулювання собівартості в галузі рослинництва

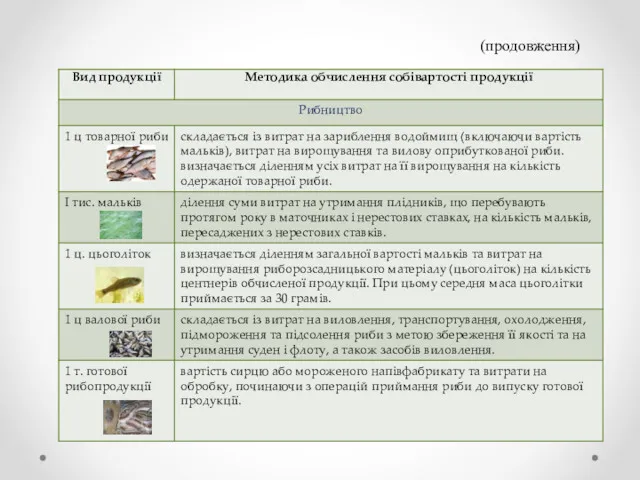

- 16. (продовження)

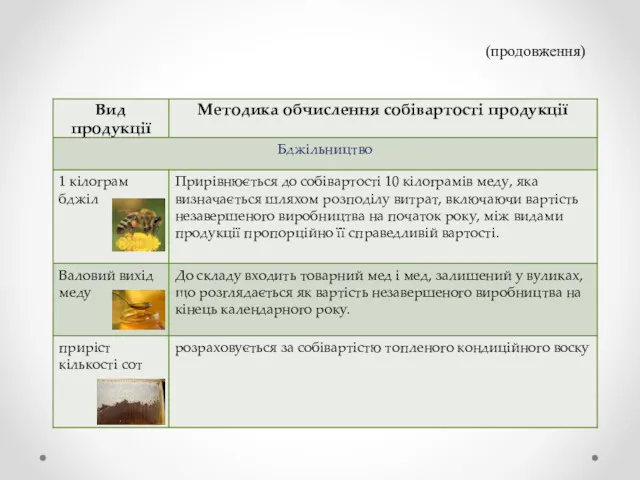

- 17. (продовження)

- 18. (продовження)

- 19. Розрахунок кількості приросту живої маси групи тварин: (Жива маса тварин відповідної групи на кінець звітного періоду

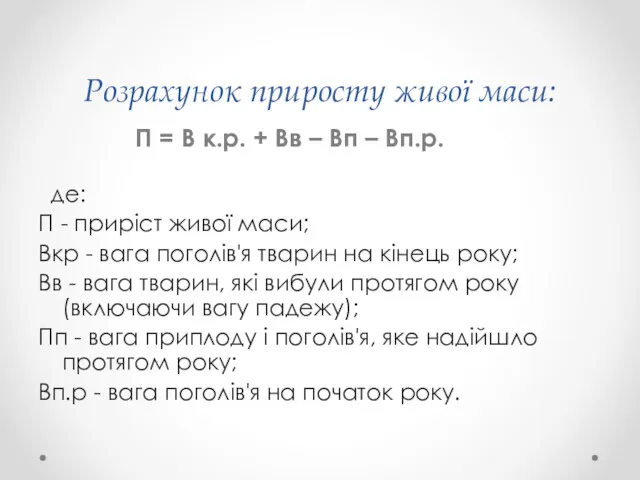

- 20. Розрахунок приросту живої маси: П = В к.р. + Вв – Вп – Вп.р. де: П

- 21. Визначення середньодобового приросту: необхідно одержаний приріст по відповідній статево-віковій групі за звітний період поділити на кількість

- 22. Розрахунок кількості кормо-днів: Кількість кормо-днів визначається шляхом множення середнього поголів'я за звітний період на кількість днів

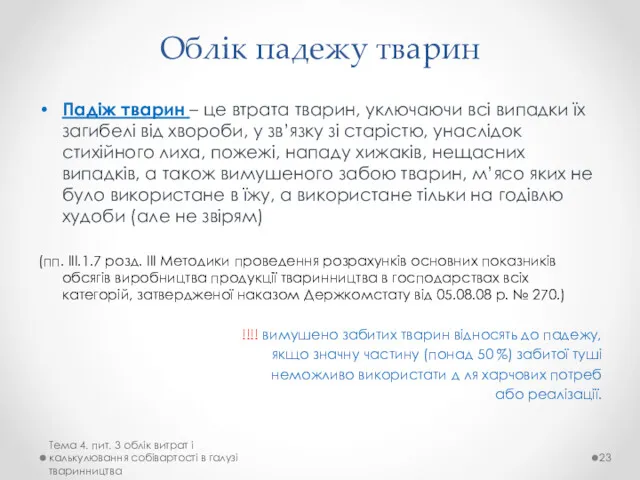

- 23. Облік падежу тварин Падіж тварин – це втрата тварин, уключаючи всі випадки їх загибелі від хвороби,

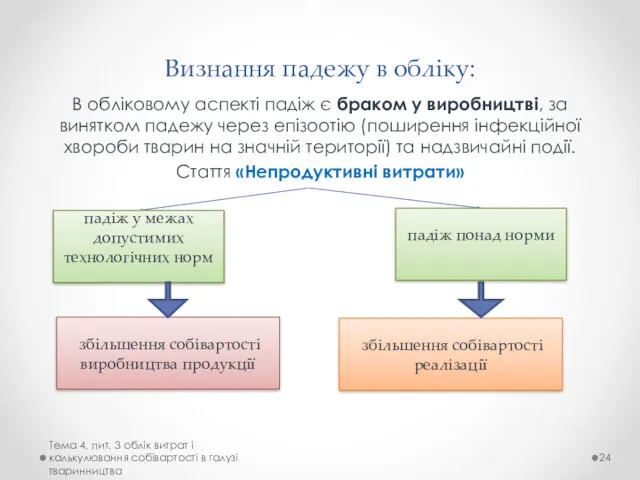

- 24. Визнання падежу в обліку: В обліковому аспекті падіж є браком у виробництві, за винятком падежу через

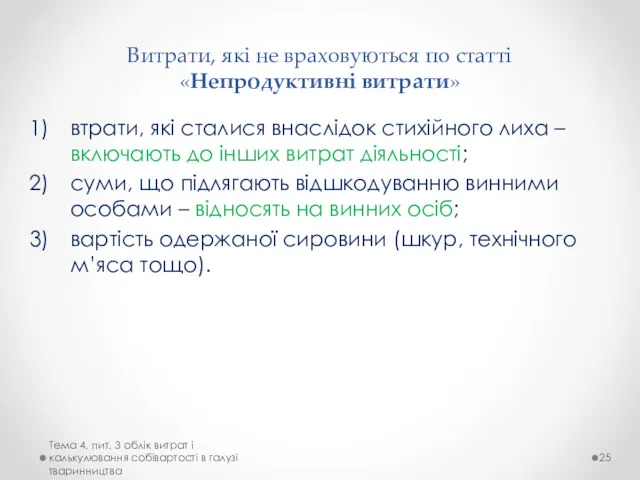

- 25. Витрати, які не враховуються по статті «Непродуктивні витрати» втрати, які сталися внаслідок стихійного лиха – включають

- 27. Скачать презентацию

Характеристика рахунку 232

Тема 4. пит. 3 облік витрат і калькулювання

Характеристика рахунку 232

Тема 4. пит. 3 облік витрат і калькулювання

Кореспонденція рахунків з обліку витрат і виходу продукції тваринництва

Кореспонденція рахунків з обліку витрат і виходу продукції тваринництва

(продовження)

(продовження)

(продовження)

(продовження)

Первинні та зведені документи з обліку довгострокових біологічних активів тваринництва

Тема 4.

Первинні та зведені документи з обліку довгострокових біологічних активів тваринництва

Тема 4.

Первинні та зведені документи з обліку поточних біологічних активів тваринництва

Тема 4.

Первинні та зведені документи з обліку поточних біологічних активів тваринництва

Тема 4.

(продовження)

Тема 4. пит. 3 облік витрат і калькулювання собівартості в галузі

(продовження)

Тема 4. пит. 3 облік витрат і калькулювання собівартості в галузі

(продовження)

Тема 4. пит. 3 облік витрат і калькулювання собівартості в галузі

(продовження)

Тема 4. пит. 3 облік витрат і калькулювання собівартості в галузі

(продовження)

Тема 4. пит. 3 облік витрат і калькулювання собівартості в галузі

(продовження)

Тема 4. пит. 3 облік витрат і калькулювання собівартості в галузі

(продовження)

Тема 4. пит. 3 облік витрат і калькулювання собівартості в галузі

(продовження)

Тема 4. пит. 3 облік витрат і калькулювання собівартості в галузі

Первинні та зведені документи з оприбуткування продукції тваринництва

Тема 4. пит. 3

Первинні та зведені документи з оприбуткування продукції тваринництва

Тема 4. пит. 3

Регістри синтетичного та аналітичного обліку

Облік поточних біологічних активів : Журнал-ордер 8 с.-г.

Регістри синтетичного та аналітичного обліку

Облік поточних біологічних активів : Журнал-ордер 8 с.-г.

Методика обчислення собівартості продукції тваринництва

Тема 4. пит. 3 облік витрат і

Методика обчислення собівартості продукції тваринництва

Тема 4. пит. 3 облік витрат і

(продовження)

Тема 4. пит. 3 облік витрат і калькулювання собівартості в галузі

(продовження)

Тема 4. пит. 3 облік витрат і калькулювання собівартості в галузі

(продовження)

(продовження)

(продовження)

(продовження)

(продовження)

(продовження)

Розрахунок кількості приросту живої маси групи тварин:

(Жива маса тварин відповідної

Розрахунок кількості приросту живої маси групи тварин:

(Жива маса тварин відповідної

Розрахунок приросту живої маси:

П = В к.р. + Вв –

Розрахунок приросту живої маси:

П = В к.р. + Вв –

Визначення середньодобового приросту:

необхідно одержаний приріст по відповідній статево-віковій групі за

Визначення середньодобового приросту:

необхідно одержаний приріст по відповідній статево-віковій групі за

Розрахунок кількості кормо-днів:

Кількість кормо-днів визначається шляхом множення середнього поголів'я за звітний

Розрахунок кількості кормо-днів:

Кількість кормо-днів визначається шляхом множення середнього поголів'я за звітний

Облік падежу тварин

Падіж тварин – це втрата тварин, уключаючи всі

Облік падежу тварин

Падіж тварин – це втрата тварин, уключаючи всі

Визнання падежу в обліку:

В обліковому аспекті падіж є браком у виробництві,

Визнання падежу в обліку:

В обліковому аспекті падіж є браком у виробництві,

Витрати, які не враховуються по статті «Непродуктивні витрати»

втрати, які сталися внаслідок

Витрати, які не враховуються по статті «Непродуктивні витрати»

втрати, які сталися внаслідок

Учет финансов в бизнесе

Учет финансов в бизнесе Паевые и пенсионные фонды. Страховые компании

Паевые и пенсионные фонды. Страховые компании Gestión Fiscal Renta

Gestión Fiscal Renta Оцінка нематеріальних активів

Оцінка нематеріальних активів Грошовий обіг. (Тема 2)

Грошовий обіг. (Тема 2) Закон о банкротстве физических лиц усугубляет увеличение просроченной задолженности - минусы

Закон о банкротстве физических лиц усугубляет увеличение просроченной задолженности - минусы Финансовые результаты деятельности страховых организаций

Финансовые результаты деятельности страховых организаций Звіт про прибутки й збитки. Грошовий потік та звіт про рух грошових коштів

Звіт про прибутки й збитки. Грошовий потік та звіт про рух грошових коштів Как путешествовать по Китаю почти бесплатно

Как путешествовать по Китаю почти бесплатно Налоги. Виды и функции налогов. Налоговая система в РФ

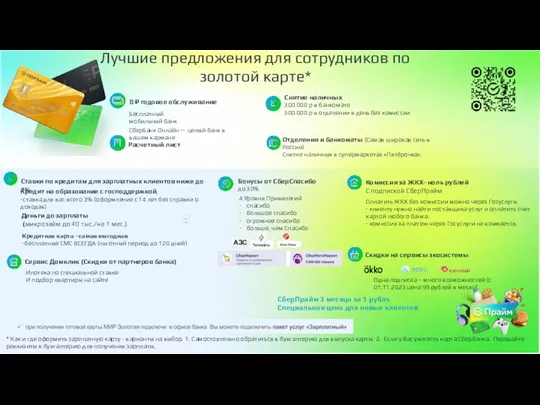

Налоги. Виды и функции налогов. Налоговая система в РФ Лучшие предложения для сотрудников по золотой карте

Лучшие предложения для сотрудников по золотой карте Сравнительный подход к оценки недвижимости

Сравнительный подход к оценки недвижимости Формирование налоговой политики предприятия на примере ООО Технополис. Выпускная квалификационная работа

Формирование налоговой политики предприятия на примере ООО Технополис. Выпускная квалификационная работа Banking system

Banking system Збалансована система показників в стратегічному управлінні підприємством

Збалансована система показників в стратегічному управлінні підприємством Тема 2. Предмет и метод бухгалтерского учета

Тема 2. Предмет и метод бухгалтерского учета Финансы, сущность и функции

Финансы, сущность и функции Продукты по банковским картам

Продукты по банковским картам Международные стандарты аудита, раздел Оценка рисков и соответствующие им действия (МСА 300 – 499)

Международные стандарты аудита, раздел Оценка рисков и соответствующие им действия (МСА 300 – 499) Финансовое планирование: цели, задачи и основные инструменты. Бюджетирование как технология финансового планирования

Финансовое планирование: цели, задачи и основные инструменты. Бюджетирование как технология финансового планирования Оценка трудовых показателей. Лекция 9

Оценка трудовых показателей. Лекция 9 Функции финансов предприятия

Функции финансов предприятия Страхование экспортных кредитов в Чехии

Страхование экспортных кредитов в Чехии Выпускная квалификационная работа: Оценка и повышение финансовой устойчивости организации

Выпускная квалификационная работа: Оценка и повышение финансовой устойчивости организации Совершенствование управления запасами предприятия в условиях повышенных рисков в целях поставок

Совершенствование управления запасами предприятия в условиях повышенных рисков в целях поставок Основы криптовалют и технологии блокчейн

Основы криптовалют и технологии блокчейн Мито. Класифікація мита. Порядок нарахування та сплати мита. Практичні завдання

Мито. Класифікація мита. Порядок нарахування та сплати мита. Практичні завдання Ипотека это просто, ПАО Росбанк

Ипотека это просто, ПАО Росбанк