- Грошовий обіг. (Тема 2)

Содержание

- 2. 1. Поняття грошового обороту, його суб’єкти та структура. Грошовий обіг – це процес безперервного руху грошових

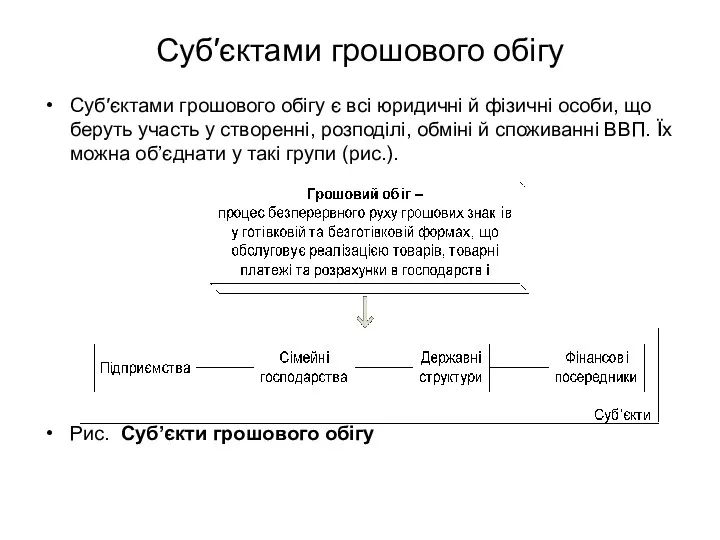

- 3. Суб′єктами грошового обігу Суб′єктами грошового обігу є всі юридичні й фізичні особи, що беруть участь у

- 4. До групи сімейних господарств входять усі сімейні одиниці, які мають самостійні грошові доходи та витрати і

- 5. Слід розрізняти грошовий обіг на мікро- та макрорівнях. Грошовий обіг на мікроекономічному рівні обслуговує кругообіг індивідуального

- 6. Грошовий обіг на макроекономічному рівні обслуговує кругообіг усього сукупного капіталу суспільства на всіх стадіях суспільного виробництва

- 7. Характерними ознаками грошового обігу є (рис. ): Еквівалентність. Покупець передає грошову суму, що еквівалентна придбаному продукту;

- 8. 2. Сфери грошового обороту. Грошовий оборот на кожному підприємстві пов'язаний із такими напрямками: – забезпечення процесу

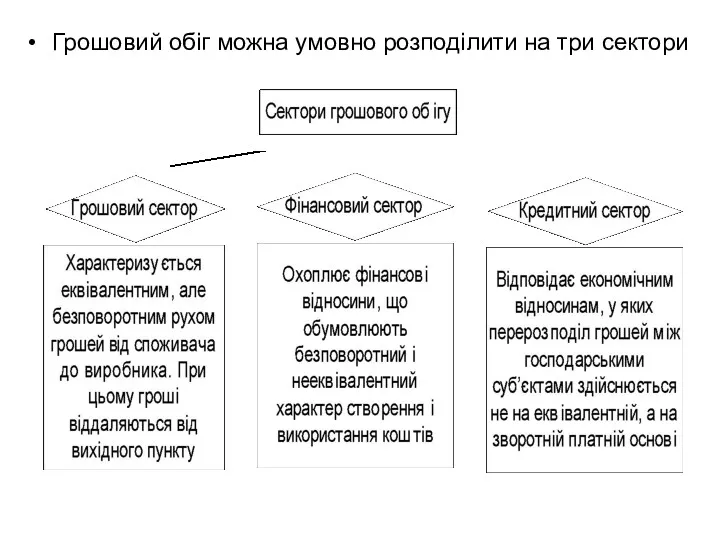

- 9. Грошовий обіг можна умовно розподілити на три сектори

- 10. Грошовий обіг складається з окремих каналів руху грошей: між Центральним банком і комерційним банком; між комерційними

- 11. У загальній грошовій масі варто розрізняти активні гроші, що в кожний даний момент беруть участь в

- 12. 3.Модель грошового обороту. Грошовий потік – це рух грошей, який має певний напрямок, пов’язаний з обслуговуванням

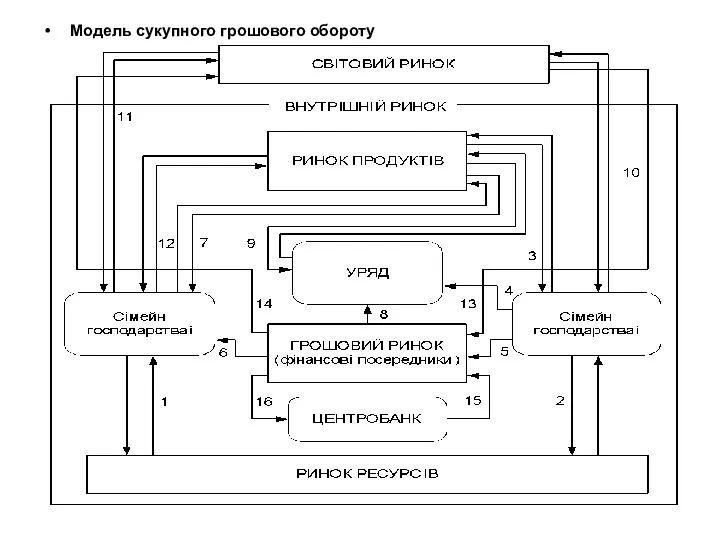

- 13. Модель сукупного грошового обороту

- 14. Оскільки більшість відносин між економічними суб'єктами здійснюється через ринки, в моделі виділено чотири види ринків: ринок

- 15. З метою спрощення побудови моделі, відомої як кругооборот доходів і продуктів зроблено кілька умовних припущень, які

- 16. У наведеній моделі сукупного грошового обороту виділено 16 окремих грошових потоків: Першим (під номером 1) визначено

- 17. Грошовий потік №10 означає рух грошей для придбання споживацьких товарів на світовому ринку, тобто забезпечує імпорт

- 18. Оплата іноземними покупцями експортних поставок фірм створює новий грошовий потік 11, за яким у внутрішній оборот

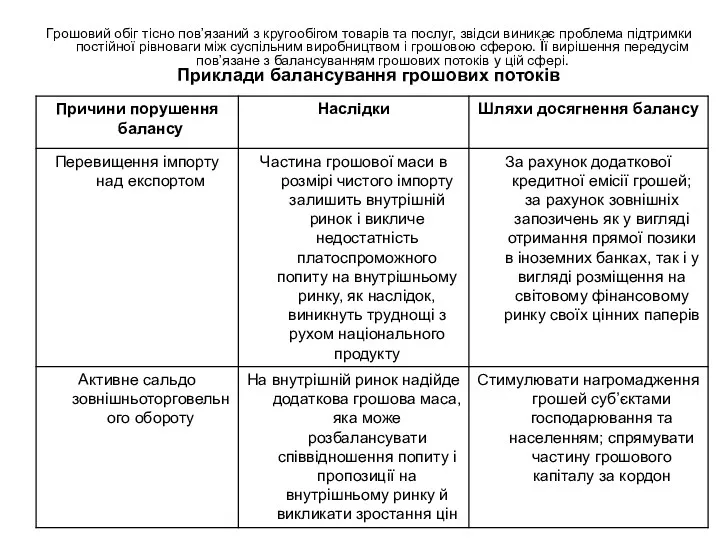

- 19. Грошовий обіг тісно пов’язаний з кругообігом товарів та послуг, звідси виникає проблема підтримки постійної рівноваги між

- 20. 4. Грошова маса та основні форми її існування. Грошова маса – це сукупність готівкових і безготівкових

- 21. Безготівковий обіг – сума платежів за певний період часу, які здійснюються без використання готівки. Він здійснюється

- 22. Система безготівкових розрахунків

- 23. Класифікація безготівкових розрахунків Склад учасників: Міжгосподарські – обслуговують відносини між клієнтами. Міжбанківські – обслуговують відносини між

- 24. Джерела коштів, призначених для здійснення платежу: За рахунок власних коштів платника, коли платіж здійснюється із рахунку

- 25. Згідно з класифікацією Банку міжнародних розрахунків безготівкові платіжні документи можна поділити на кредитові та дебітові. При

- 26. До інструментів безготівкових розрахунків, які засновані на дебетових переказах, належать: векселі; чеки; банківські тратти; поштові перекази;

- 27. До інструментів безготівкових розрахунків, які засновані на кредитових переказах відносяться: доручення про кредитовий переказ у системі

- 28. Жиророзрахунки (від італ. giro – оборот, обіг) – різновид безготівкових розрахунків, проведених банками й ощадними касами

- 29. У системі «жиро», що може ґрунтуватися як на паперових носіях, так і на електронних коштах, платник

- 30. Грошові кошти у безготівкових розрахунках, не маючи речового виразу, існують лише у вигляді депозитів на рахунках

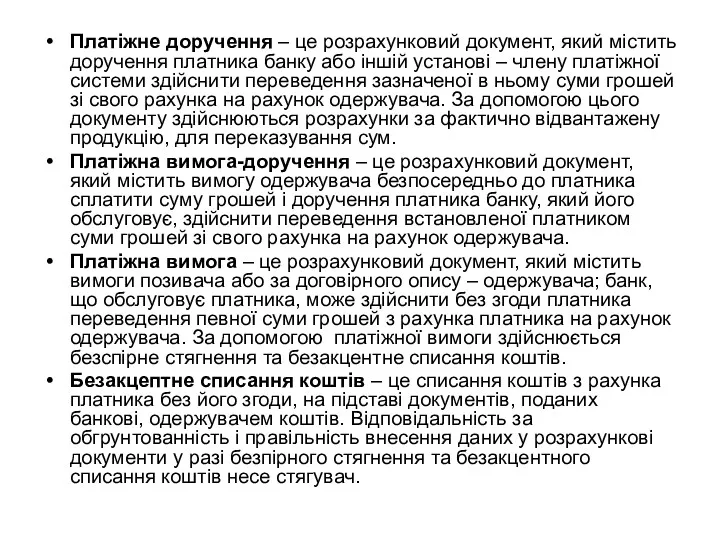

- 31. Платіжне доручення – це розрахунковий документ, який містить доручення платника банку або іншій установі – члену

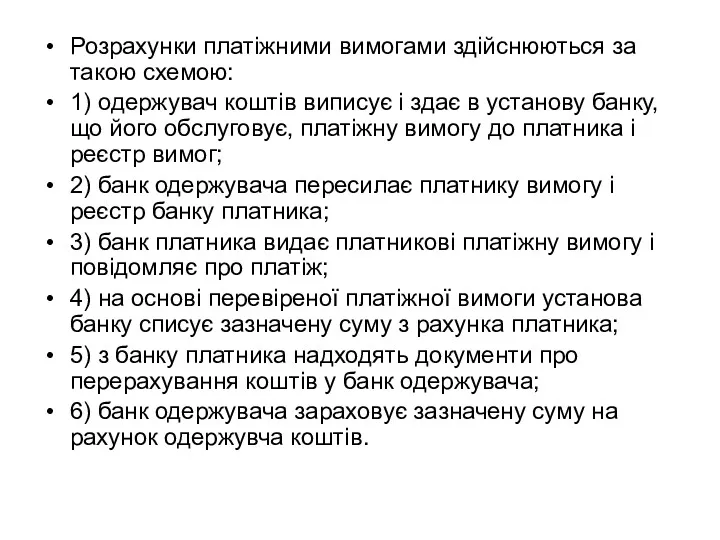

- 32. Розрахунки платіжними вимогами здійснюються за такою схемою: 1) одержувач коштів виписує і здає в установу банку,

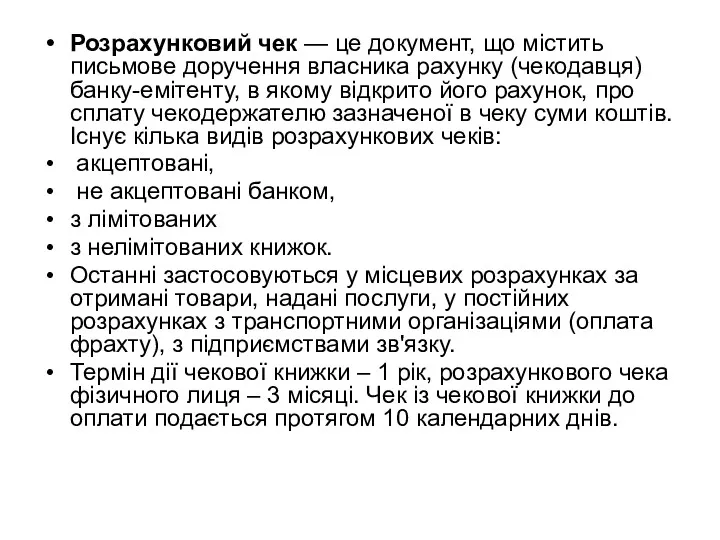

- 33. Розрахунковий чек — це документ, що містить письмове доручення власника рахунку (чекодавця) банку-емітенту, в якому відкрито

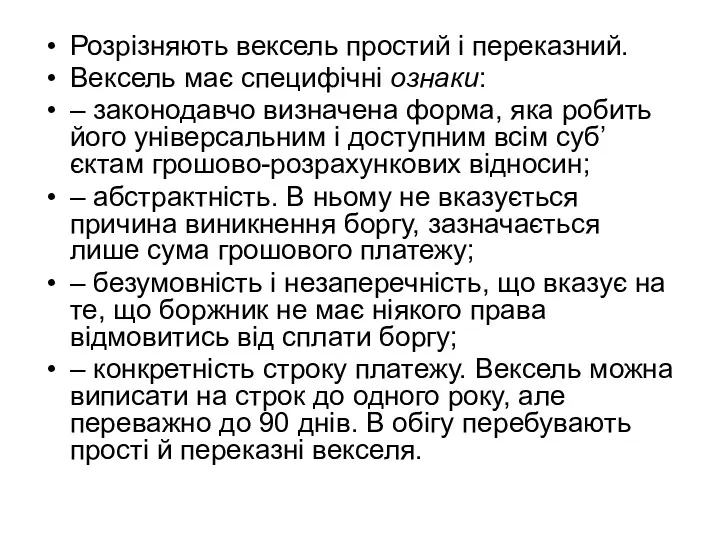

- 34. Розрізняють вексель простий і переказний. Вексель має специфічні ознаки: – законодавчо визначена форма, яка робить його

- 35. Простий (соло) вексель – цінний папір і вид кредитних грошей у вигляді строкового зобов’язання, складеного в

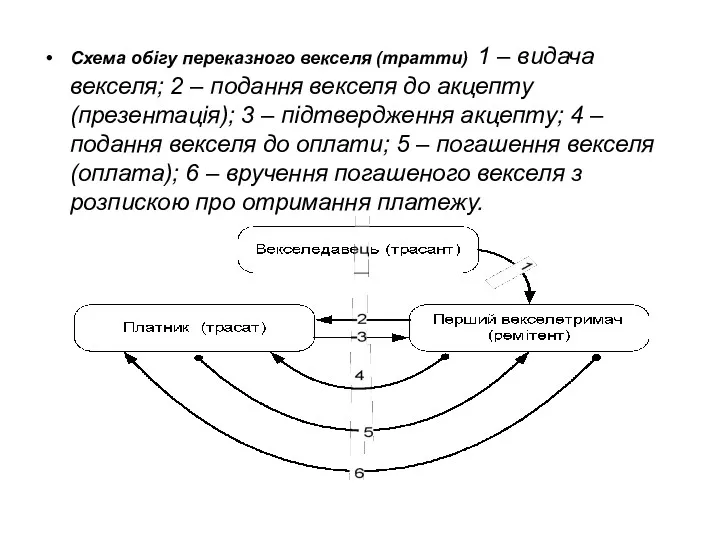

- 36. Схема обігу переказного векселя (тратти) 1 – видача векселя; 2 – подання векселя до акцепту (презентація);

- 37. Акредитив – грошовий документ, за яким одна кредитна установа згідно з заявою клієнта доручає іншій здійснити

- 38. Інкасо (інкасові доручення) застосовуються у випадках, коли банк за дорученням свого клієнта отримує гроші на основі

- 39. Чисте інкасо – це інкасо фінансових документів, а саме - векселів, чеків та інших, що не

- 40. Готівково-грошовий обіг – частина грошового обігу, що дорівнює сумі всіх платежів, здійснених у готівковій формі за

- 41. Складність структуризації маси грошей за ступенем ліквідності дозволяє визначити різні за складом і обсягом показники, що

- 42. У статистичній практиці України визначаються і використовуються для цілей аналізу і регулювання чотири грошові агрегати: M0,

- 43. . Розвиток грошової маси в Україні (Залишки коштів на кінець періоду, млн грн.) Період M0 M1

- 44. Показник грошова маса треба відрізняти від показника грошова база. Показник грошової бази не є ще одним

- 45. Грошові агрегати на кінець року, млн. грн. . M0 включає готівкові кошти в обігу поза депозитними

- 46. Співвідношення між грошовою масою і грошовою базою називається грошово-кредитним мультиплікатором. Грошовий мультиплікатор – це процес, характеризующий

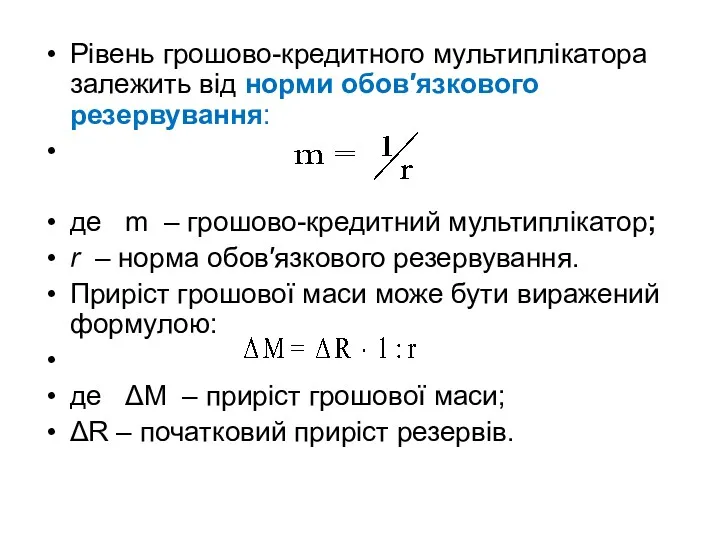

- 47. Рівень грошово-кредитного мультиплікатора залежить від норми обов′язкового резервування: де m – грошово-кредитний мультиплікатор; r – норма

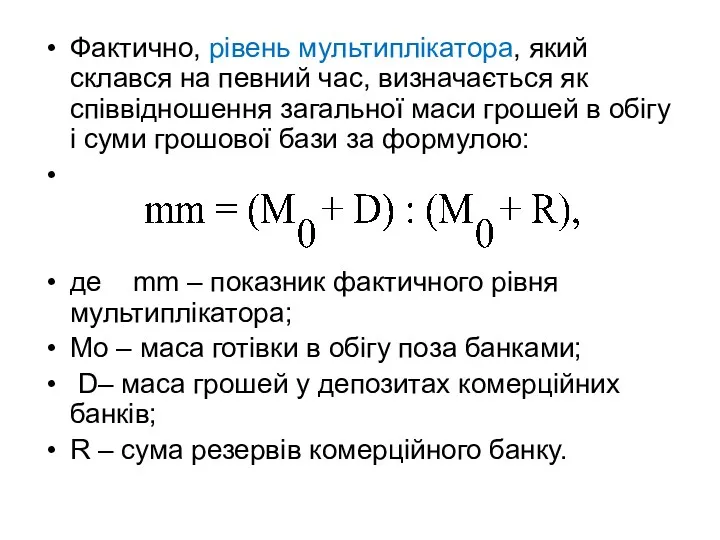

- 48. Фактично, рівень мультиплікатора, який склався на певний час, визначається як співвідношення загальної маси грошей в обігу

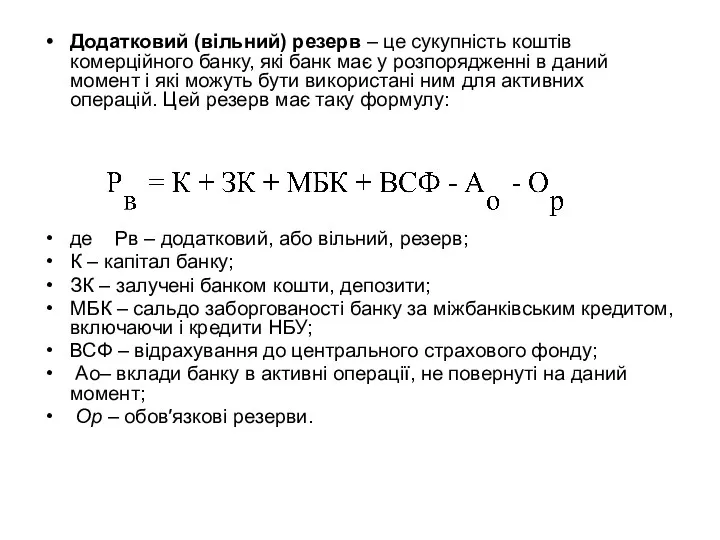

- 49. Додатковий (вільний) резерв – це сукупність коштів комерційного банку, які банк має у розпорядженні в даний

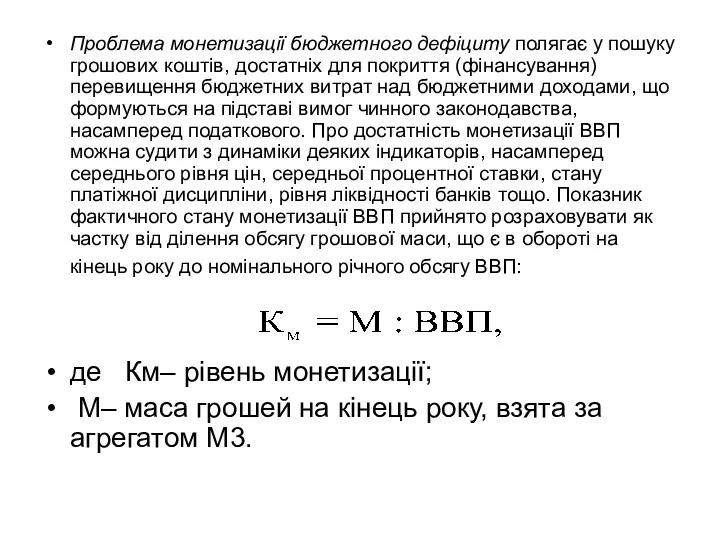

- 50. Проблема монетизації бюджетного дефіциту полягає у пошуку грошових коштів, достатніх для покриття (фінансування) перевищення бюджетних витрат

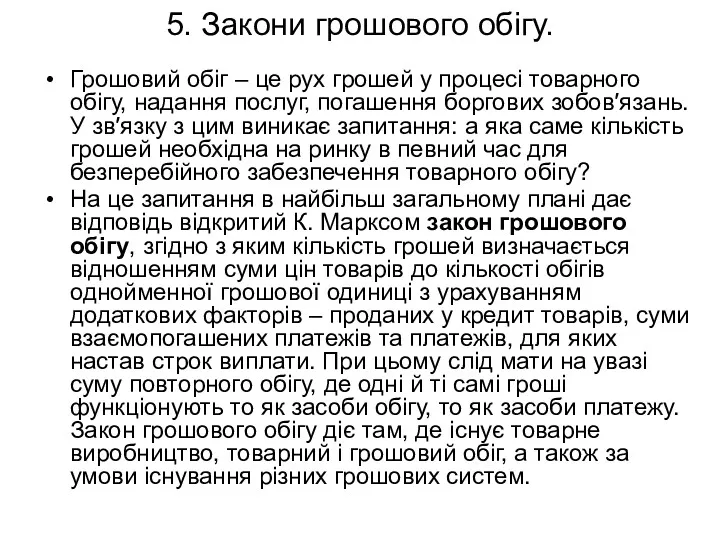

- 51. 5. Закони грошового обігу. Грошовий обіг – це рух грошей у процесі товарного обігу, надання послуг,

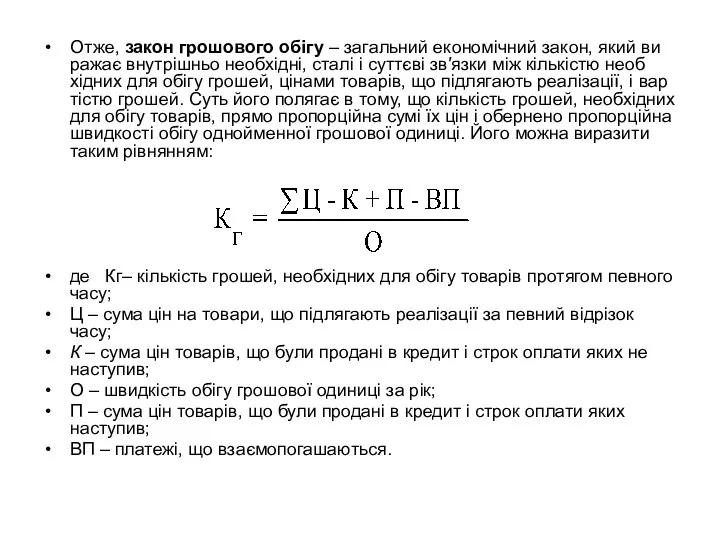

- 52. Отже, закон грошового обігу – загальний економічний закон, який виражає внутрішньо необхідні, сталі і суттєві зв′язки

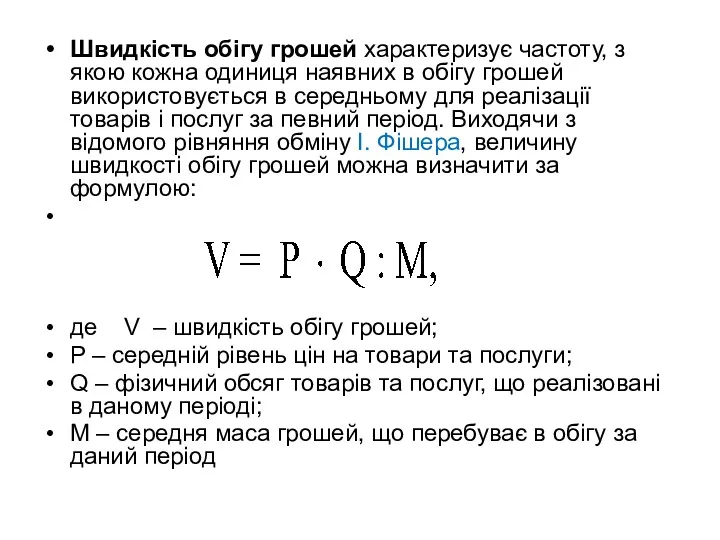

- 53. Швидкість обігу грошей характеризує частоту, з якою кожна одиниця наявних в обігу грошей використовується в середньому

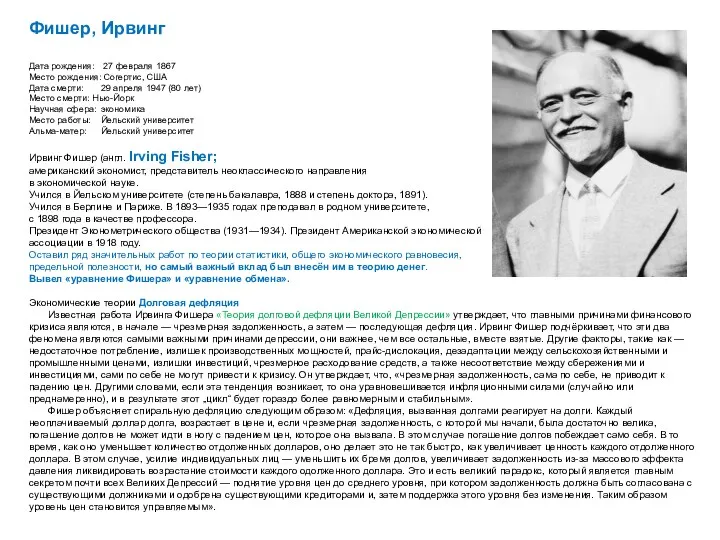

- 54. Фишер, Ирвинг Дата рождения: 27 февраля 1867 Место рождения: Согертис, США Дата смерти: 29 апреля 1947

- 56. Скачать презентацию

1. Поняття грошового обороту, його суб’єкти та структура.

Грошовий обіг – це

1. Поняття грошового обороту, його суб’єкти та структура.

Грошовий обіг – це

Суб′єктами грошового обігу

Суб′єктами грошового обігу є всі юридичні й фізичні особи,

Суб′єктами грошового обігу

Суб′єктами грошового обігу є всі юридичні й фізичні особи,

До групи сімейних господарств входять усі сімейні одиниці, які мають самостійні

До групи сімейних господарств входять усі сімейні одиниці, які мають самостійні

Слід розрізняти грошовий обіг на мікро- та макрорівнях.

Грошовий обіг на мікроекономічному

Слід розрізняти грошовий обіг на мікро- та макрорівнях.

Грошовий обіг на мікроекономічному

Грошовий обіг на макроекономічному рівні обслуговує кругообіг усього сукупного капіталу суспільства

Грошовий обіг на макроекономічному рівні обслуговує кругообіг усього сукупного капіталу суспільства

Характерними ознаками грошового обігу є (рис. ):

Еквівалентність. Покупець передає грошову суму,

Характерними ознаками грошового обігу є (рис. ):

Еквівалентність. Покупець передає грошову суму,

2. Сфери грошового обороту.

Грошовий оборот на кожному підприємстві пов'язаний із такими

2. Сфери грошового обороту.

Грошовий оборот на кожному підприємстві пов'язаний із такими

Грошовий обіг можна умовно розподілити на три сектори

Грошовий обіг можна умовно розподілити на три сектори

Грошовий обіг складається з окремих каналів руху грошей:

між Центральним банком і

Грошовий обіг складається з окремих каналів руху грошей:

між Центральним банком і

У загальній грошовій масі варто розрізняти активні гроші, що в кожний

У загальній грошовій масі варто розрізняти активні гроші, що в кожний

3.Модель грошового обороту.

Грошовий потік – це рух грошей, який має певний

3.Модель грошового обороту.

Грошовий потік – це рух грошей, який має певний

Модель сукупного грошового обороту

Модель сукупного грошового обороту

Оскільки більшість відносин між економічними суб'єктами здійснюється через ринки, в моделі

Оскільки більшість відносин між економічними суб'єктами здійснюється через ринки, в моделі

З метою спрощення побудови моделі, відомої як кругооборот доходів і продуктів

З метою спрощення побудови моделі, відомої як кругооборот доходів і продуктів

У наведеній моделі сукупного грошового обороту виділено 16 окремих грошових потоків:

Першим

У наведеній моделі сукупного грошового обороту виділено 16 окремих грошових потоків:

Першим

Грошовий потік №10 означає рух грошей для придбання споживацьких товарів на

Грошовий потік №10 означає рух грошей для придбання споживацьких товарів на

Оплата іноземними покупцями експортних поставок фірм створює новий грошовий потік 11,

Оплата іноземними покупцями експортних поставок фірм створює новий грошовий потік 11,

Грошовий обіг тісно пов’язаний з кругообігом товарів та послуг, звідси виникає

Грошовий обіг тісно пов’язаний з кругообігом товарів та послуг, звідси виникає

4. Грошова маса та основні форми її існування.

Грошова маса – це

4. Грошова маса та основні форми її існування.

Грошова маса – це

Безготівковий обіг – сума платежів за певний період часу, які здійснюються без

Безготівковий обіг – сума платежів за певний період часу, які здійснюються без

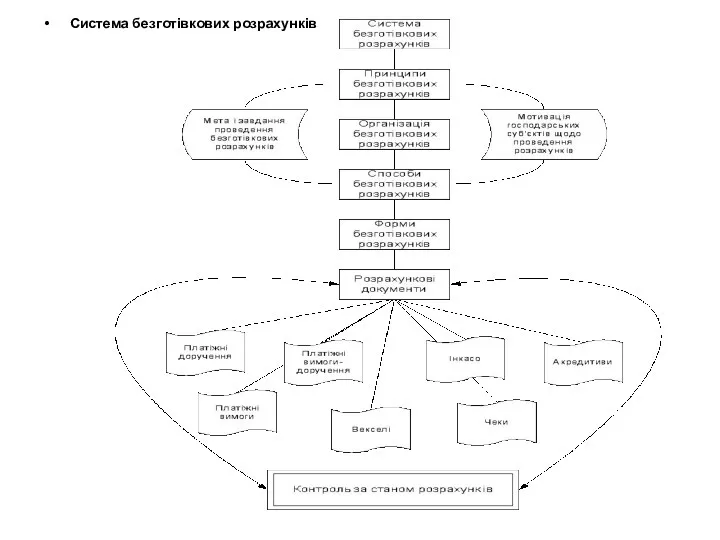

Система безготівкових розрахунків

Система безготівкових розрахунків

Класифікація безготівкових розрахунків

Склад учасників:

Міжгосподарські – обслуговують відносини між клієнтами.

Міжбанківські

Класифікація безготівкових розрахунків

Склад учасників:

Міжгосподарські – обслуговують відносини між клієнтами.

Міжбанківські

Джерела коштів, призначених для здійснення платежу:

За рахунок власних коштів платника,

Джерела коштів, призначених для здійснення платежу:

За рахунок власних коштів платника,

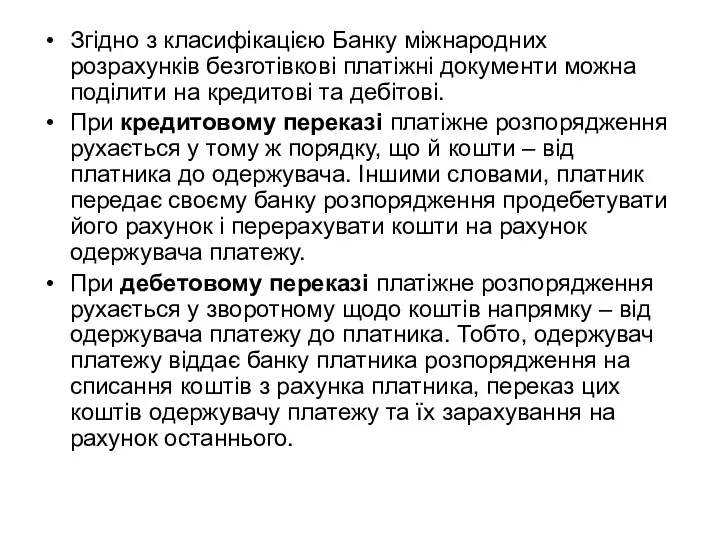

Згідно з класифікацією Банку міжнародних розрахунків безготівкові платіжні документи можна поділити

Згідно з класифікацією Банку міжнародних розрахунків безготівкові платіжні документи можна поділити

До інструментів безготівкових розрахунків, які засновані на дебетових переказах, належать:

векселі;

чеки;

банківські тратти;

поштові

До інструментів безготівкових розрахунків, які засновані на дебетових переказах, належать:

векселі;

чеки;

банківські тратти;

поштові

До інструментів безготівкових розрахунків, які засновані на кредитових переказах відносяться:

доручення про

До інструментів безготівкових розрахунків, які засновані на кредитових переказах відносяться:

доручення про

Жиророзрахунки (від італ. giro – оборот, обіг) – різновид безготівкових розрахунків,

Жиророзрахунки (від італ. giro – оборот, обіг) – різновид безготівкових розрахунків,

У системі «жиро», що може ґрунтуватися як на паперових носіях, так

У системі «жиро», що може ґрунтуватися як на паперових носіях, так

Грошові кошти у безготівкових розрахунках, не маючи речового виразу, існують лише

Грошові кошти у безготівкових розрахунках, не маючи речового виразу, існують лише

Платіжне доручення – це розрахунковий документ, який містить доручення платника банку

Платіжне доручення – це розрахунковий документ, який містить доручення платника банку

Розрахунки платіжними вимогами здійснюються за такою схемою:

1) одержувач коштів виписує і

Розрахунки платіжними вимогами здійснюються за такою схемою:

1) одержувач коштів виписує і

Розрахунковий чек — це документ, що містить письмове доручення власника рахунку

Розрахунковий чек — це документ, що містить письмове доручення власника рахунку

Розрізняють вексель простий і переказний.

Вексель має специфічні ознаки:

– законодавчо визначена

Розрізняють вексель простий і переказний.

Вексель має специфічні ознаки:

– законодавчо визначена

Простий (соло) вексель – цінний папір і вид кредитних грошей у

Простий (соло) вексель – цінний папір і вид кредитних грошей у

Схема обігу переказного векселя (тратти) 1 – видача векселя; 2 –

Схема обігу переказного векселя (тратти) 1 – видача векселя; 2 –

Акредитив – грошовий документ, за яким одна кредитна установа згідно з

Акредитив – грошовий документ, за яким одна кредитна установа згідно з

Інкасо (інкасові доручення) застосовуються у випадках, коли банк за дорученням свого

Інкасо (інкасові доручення) застосовуються у випадках, коли банк за дорученням свого

Чисте інкасо – це інкасо фінансових документів, а саме - векселів,

Чисте інкасо – це інкасо фінансових документів, а саме - векселів,

Готівково-грошовий обіг – частина грошового обігу, що дорівнює сумі всіх платежів,

Готівково-грошовий обіг – частина грошового обігу, що дорівнює сумі всіх платежів,

Складність структуризації маси грошей за ступенем ліквідності дозволяє визначити різні за

Складність структуризації маси грошей за ступенем ліквідності дозволяє визначити різні за

У статистичній практиці України визначаються і використовуються для цілей аналізу і

У статистичній практиці України визначаються і використовуються для цілей аналізу і

.

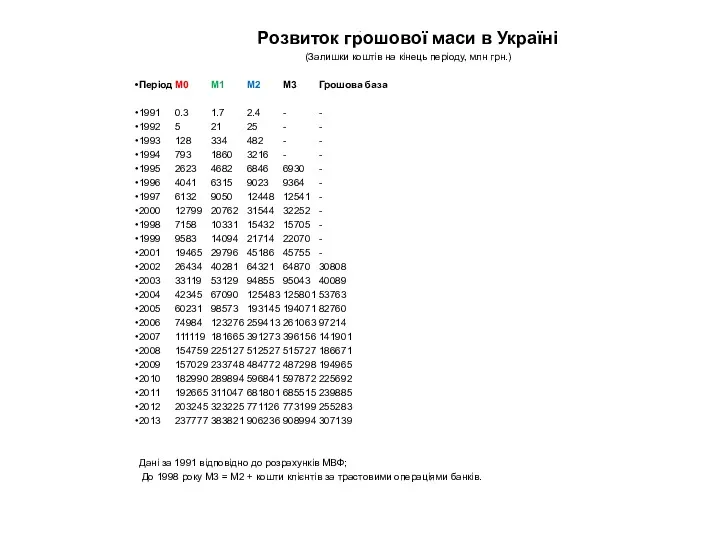

Розвиток грошової маси в Україні

(Залишки коштів на кінець періоду, млн грн.)

Період M0 M1 M2 M3 Грошова

.

Розвиток грошової маси в Україні

(Залишки коштів на кінець періоду, млн грн.)

Період M0 M1 M2 M3 Грошова

Показник грошова маса треба відрізняти від показника грошова база. Показник грошової

Показник грошова маса треба відрізняти від показника грошова база. Показник грошової

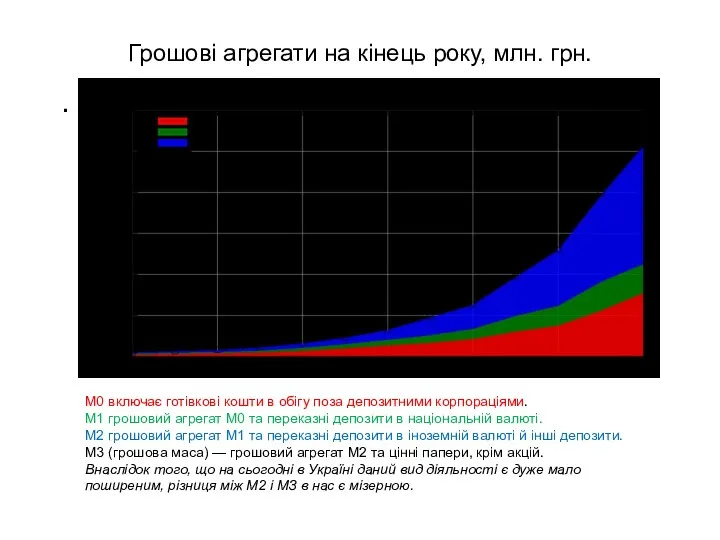

Грошові агрегати на кінець року, млн. грн.

.

M0 включає готівкові кошти в

Грошові агрегати на кінець року, млн. грн.

.

M0 включає готівкові кошти в

Співвідношення між грошовою масою і грошовою базою називається грошово-кредитним мультиплікатором.

Грошовий мультиплікатор

Співвідношення між грошовою масою і грошовою базою називається грошово-кредитним мультиплікатором.

Грошовий мультиплікатор

Рівень грошово-кредитного мультиплікатора залежить від норми обов′язкового резервування:

де m – грошово-кредитний

Рівень грошово-кредитного мультиплікатора залежить від норми обов′язкового резервування:

де m – грошово-кредитний

Фактично, рівень мультиплікатора, який склався на певний час, визначається як співвідношення

Фактично, рівень мультиплікатора, який склався на певний час, визначається як співвідношення

Додатковий (вільний) резерв – це сукупність коштів комерційного банку, які банк

Додатковий (вільний) резерв – це сукупність коштів комерційного банку, які банк

Проблема монетизації бюджетного дефіциту полягає у пошуку грошових коштів, достатніх для

Проблема монетизації бюджетного дефіциту полягає у пошуку грошових коштів, достатніх для

5. Закони грошового обігу.

Грошовий обіг – це рух грошей у процесі

5. Закони грошового обігу.

Грошовий обіг – це рух грошей у процесі

Отже, закон грошового обігу – загальний економічний закон, який виражає внутрішньо

Отже, закон грошового обігу – загальний економічний закон, який виражає внутрішньо

Швидкість обігу грошей характеризує частоту, з якою кожна одиниця наявних в

Швидкість обігу грошей характеризує частоту, з якою кожна одиниця наявних в

Фишер, Ирвинг

Дата рождения: 27 февраля 1867

Место рождения: Согертис, США

Дата смерти: 29 апреля

Фишер, Ирвинг

Дата рождения: 27 февраля 1867

Место рождения: Согертис, США

Дата смерти: 29 апреля

The role of managerial finance. (Chapter 1)

The role of managerial finance. (Chapter 1) Платёжная система биткойн

Платёжная система биткойн Налоговый контроль и методы его осуществления

Налоговый контроль и методы его осуществления Понятие корпоротивной социальной ответсвенности. Генезис концепции КСО

Понятие корпоротивной социальной ответсвенности. Генезис концепции КСО Fundraising

Fundraising Основы оценки стоимости бизнеса

Основы оценки стоимости бизнеса Виды обеспечения в связи с несчастными случаями на производстве и профессиональными заболеваниями

Виды обеспечения в связи с несчастными случаями на производстве и профессиональными заболеваниями Кредиты

Кредиты Виды ценных бумаг. Их особенности и различия, права владельцев акций и облигаций

Виды ценных бумаг. Их особенности и различия, права владельцев акций и облигаций The Hershey Company SEC

The Hershey Company SEC Торговые поручения клиента. Виды, характеристика, особенности. Торговля акциями

Торговые поручения клиента. Виды, характеристика, особенности. Торговля акциями Коммерческий проект по установке и дальнейшему сопровождению систем Глонасс и аудио-визуального контроля Глаз

Коммерческий проект по установке и дальнейшему сопровождению систем Глонасс и аудио-визуального контроля Глаз Консультация Социальный проект: теория и практика

Консультация Социальный проект: теория и практика Финансовый рынок как источник капитала для организации

Финансовый рынок как источник капитала для организации Содержание и организационноправовые основы государственных и муниципальных финансов

Содержание и организационноправовые основы государственных и муниципальных финансов Как заработать подростку?

Как заработать подростку? Правовое регулирование и учёт материально-производственных запасов

Правовое регулирование и учёт материально-производственных запасов Планирование аудита. Исследования в аудите. (Тема 11)

Планирование аудита. Исследования в аудите. (Тема 11) Основные направления бюджетной и налоговой политики Орловского района на 2020-2022 годы

Основные направления бюджетной и налоговой политики Орловского района на 2020-2022 годы Цели, задачи, функции, операции центрального банка

Цели, задачи, функции, операции центрального банка Опционы. Опционный контракт

Опционы. Опционный контракт Организационно-экономические основы осуществления дистанционного и контактного надзора. Лекция 5

Организационно-экономические основы осуществления дистанционного и контактного надзора. Лекция 5 Управление личным бюджетом

Управление личным бюджетом Бухгалтерлік есеп

Бухгалтерлік есеп Налог на добавленную стоимость

Налог на добавленную стоимость Программа Нұрлы Жер. Новые направления жилищного строительства

Программа Нұрлы Жер. Новые направления жилищного строительства Основы финансовой политики и ее роль в развитии общества

Основы финансовой политики и ее роль в развитии общества Решение задач по расчету страхового взноса по страхованию ответственности

Решение задач по расчету страхового взноса по страхованию ответственности