- Планирование аудита. Исследования в аудите. (Тема 11)

Содержание

- 2. ДОКУМЕНТЫ: ФПСАД № 3 «Планирование аудита». ФПСАД № 2 «Документирование аудита». ФПСАД № 16 «Аудиторская выборка»

- 3. ПЛАНИРОВАНИЕ АУДИТА ТРЕБОВАНИЯ: Аудиторская организация и индивидуальный аудитор обязаны планировать свою работу, чтобы проверка была проведена

- 4. ПЛАНИРОВАНИЕ АУДИТА Планирование аудита состоит в разработке: общей стратегии и детального подхода к ожидаемому характеру, срокам

- 5. Объем планирования (затраты времени на планирование) зависит от: масштабов деятельности аудируемого лица, сложности аудита, опыта работы

- 6. ОБЩАЯ СТРАТЕГИЯ АУДИТА Установление общей стратегии аудита включает: определение масштаба, сроков и направлений аудита, расположения компонентов,

- 7. ДЛЯ КОНТРОЛЯ КАЧЕСТВА ПРОВЕРКИ В ОБЩЕМ ПЛАНЕ РЕКОМЕНДУЕТСЯ ПРЕДУСМОТРЕТЬ: а) численность и квалификацию аудиторов, привлекаемых к

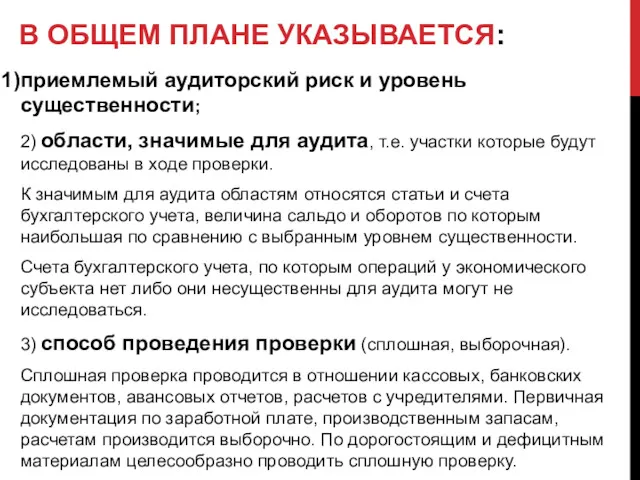

- 8. В ОБЩЕМ ПЛАНЕ УКАЗЫВАЕТСЯ: приемлемый аудиторский риск и уровень существенности; 2) области, значимые для аудита, т.е.

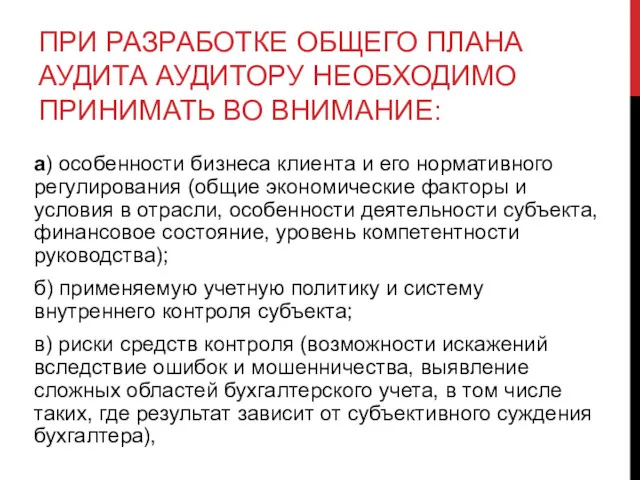

- 9. ПРИ РАЗРАБОТКЕ ОБЩЕГО ПЛАНА АУДИТА АУДИТОРУ НЕОБХОДИМО ПРИНИМАТЬ ВО ВНИМАНИЕ: а) особенности бизнеса клиента и его

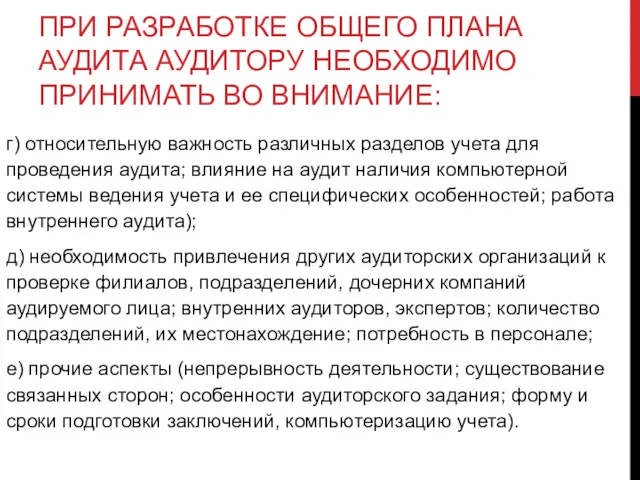

- 10. ПРИ РАЗРАБОТКЕ ОБЩЕГО ПЛАНА АУДИТА АУДИТОРУ НЕОБХОДИМО ПРИНИМАТЬ ВО ВНИМАНИЕ: г) относительную важность различных разделов учета

- 11. ОБЩИЙ ПЛАН АУДИТА Проверяемая организация Период аудита Количество чел.часов Руководитель аудиторской группы Состав аудиторской группы Планируемый

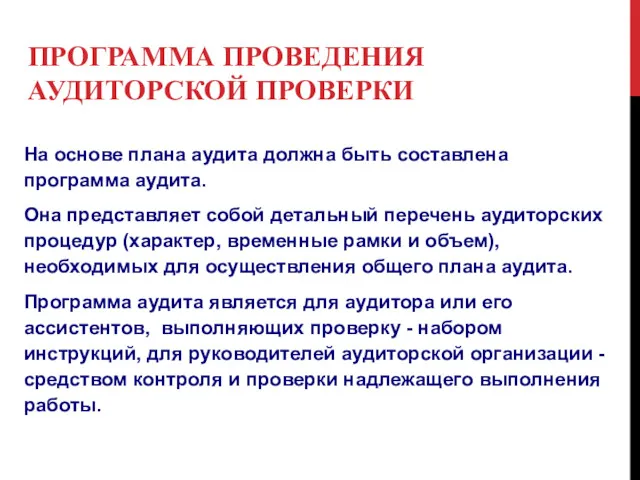

- 12. ПРОГРАММА ПРОВЕДЕНИЯ АУДИТОРСКОЙ ПРОВЕРКИ На основе плана аудита должна быть составлена программа аудита. Она представляет собой

- 13. ПРОГРАММА ПРОВЕДЕНИЯ АУДИТОРСКОЙ ПРОВЕРКИ Характер аудиторских процедур означает вид работы, выполняемой аудитором для получения и оценки

- 14. АУДИТОРСКАЯ ПРОГРАММА Аудиторская программа составляется в виде программы тестов средств контроля либо в виде программы аудиторских

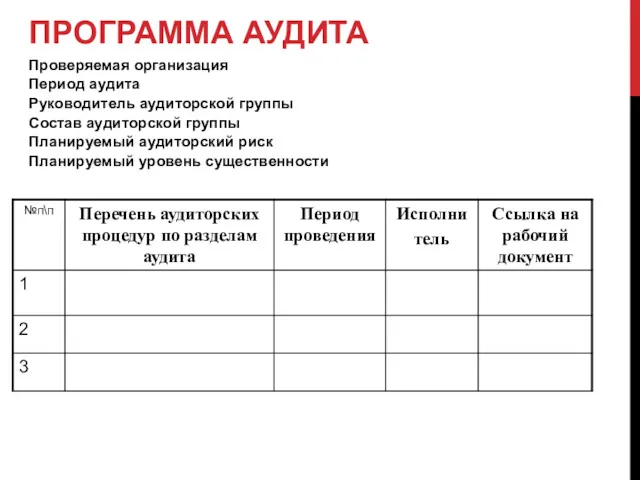

- 15. ПРОГРАММА АУДИТА Проверяемая организация Период аудита Руководитель аудиторской группы Состав аудиторской группы Планируемый аудиторский риск Планируемый

- 16. ИЗМЕНЕНИЯ РЕШЕНИЙ ПО ПЛАНИРОВАНИЮ В ТЕЧЕНИЕ АУДИТА Общий план аудита и программа аудита должны уточняться и

- 17. За правильную и полную разработку общего плана и программы аудита несет ответственность аудитор. В целях координации

- 18. АУДИТОРСКАЯ ВЫБОРКА 530 (ФПСАД № 16) Запланированные аудиторские процедуры могут быть применены ко всем статьям, составляющим

- 19. АУДИТОРСКАЯ ВЫБОРКА 530 (ФПСАД № 16) Аудиторская выборка представляет собой способ проверки, при котором аудиторские процедуры

- 20. ВИДЫ ВЫБОРОЧНОЙ ПРОВЕРКИ Различают 2 вида выборочной проверки: На соответствие (атрибутивная выборка) По-существу (количественная выборка) Задача

- 21. РИСКИ, СВЯЗАННЫЕ С ИСПОЛЬЗОВАНИЕМ АУДИТОРСКОЙ ВЫБОРКИ а) риск 1-го рода - риск того, что аудитор: придет

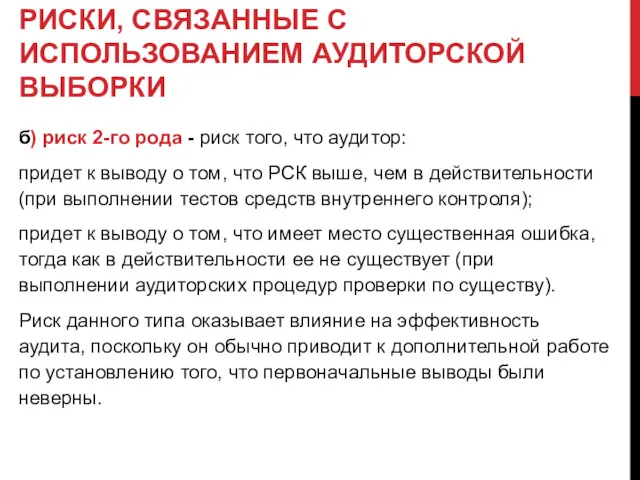

- 22. РИСКИ, СВЯЗАННЫЕ С ИСПОЛЬЗОВАНИЕМ АУДИТОРСКОЙ ВЫБОРКИ б) риск 2-го рода - риск того, что аудитор: придет

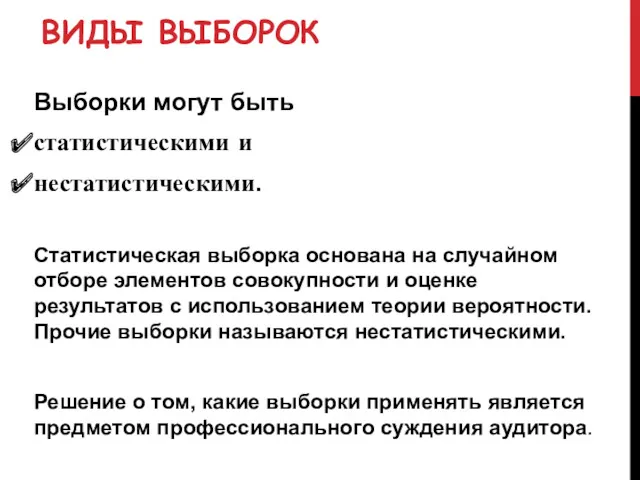

- 23. ВИДЫ ВЫБОРОК Выборки могут быть статистическими и нестатистическими. Статистическая выборка основана на случайном отборе элементов совокупности

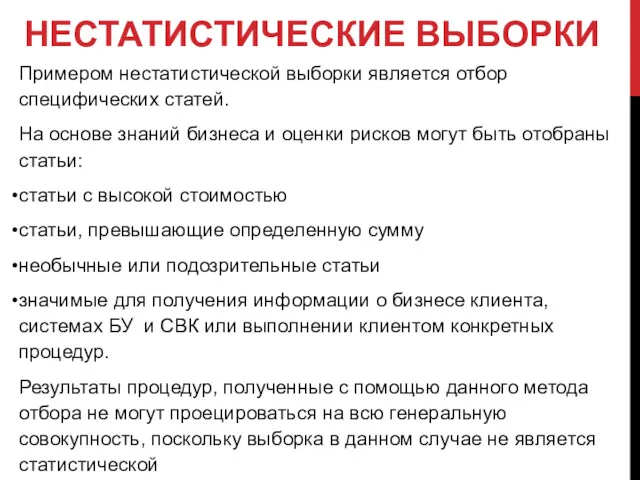

- 24. НЕСТАТИСТИЧЕСКИЕ ВЫБОРКИ Примером нестатистической выборки является отбор специфических статей. На основе знаний бизнеса и оценки рисков

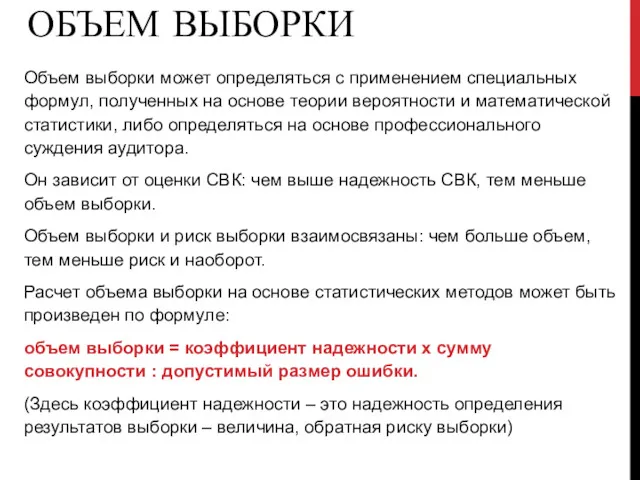

- 25. ОБЪЕМ ВЫБОРКИ Объем выборки может определяться с применением специальных формул, полученных на основе теории вероятности и

- 26. СТАТИСТИЧЕСКИЕ ВЫБОРКИ Статистические выборки. Статистическая выборка должна быть случайной. Это требование необходимо для обеспечения репрезентативности выборки

- 28. Скачать презентацию

ДОКУМЕНТЫ:

ФПСАД № 3 «Планирование аудита».

ФПСАД № 2 «Документирование аудита».

ФПСАД № 16

ДОКУМЕНТЫ:

ФПСАД № 3 «Планирование аудита».

ФПСАД № 2 «Документирование аудита».

ФПСАД № 16

ПЛАНИРОВАНИЕ АУДИТА

ТРЕБОВАНИЯ:

Аудиторская организация и индивидуальный аудитор обязаны планировать свою работу,

ПЛАНИРОВАНИЕ АУДИТА

ТРЕБОВАНИЯ:

Аудиторская организация и индивидуальный аудитор обязаны планировать свою работу,

ПЛАНИРОВАНИЕ АУДИТА

Планирование аудита состоит в разработке:

общей стратегии и

детального подхода

ПЛАНИРОВАНИЕ АУДИТА

Планирование аудита состоит в разработке:

общей стратегии и

детального подхода

Объем планирования (затраты времени на планирование) зависит от:

масштабов деятельности аудируемого лица,

Объем планирования (затраты времени на планирование) зависит от:

масштабов деятельности аудируемого лица,

ОБЩАЯ СТРАТЕГИЯ АУДИТА

Установление общей стратегии аудита включает:

определение масштаба, сроков и направлений

ОБЩАЯ СТРАТЕГИЯ АУДИТА

Установление общей стратегии аудита включает:

определение масштаба, сроков и направлений

ДЛЯ КОНТРОЛЯ КАЧЕСТВА ПРОВЕРКИ В ОБЩЕМ ПЛАНЕ РЕКОМЕНДУЕТСЯ ПРЕДУСМОТРЕТЬ:

а) численность

ДЛЯ КОНТРОЛЯ КАЧЕСТВА ПРОВЕРКИ В ОБЩЕМ ПЛАНЕ РЕКОМЕНДУЕТСЯ ПРЕДУСМОТРЕТЬ:

а) численность

В ОБЩЕМ ПЛАНЕ УКАЗЫВАЕТСЯ:

приемлемый аудиторский риск и уровень существенности;

2) области, значимые

В ОБЩЕМ ПЛАНЕ УКАЗЫВАЕТСЯ:

приемлемый аудиторский риск и уровень существенности;

2) области, значимые

ПРИ РАЗРАБОТКЕ ОБЩЕГО ПЛАНА АУДИТА АУДИТОРУ НЕОБХОДИМО ПРИНИМАТЬ ВО ВНИМАНИЕ:

а) особенности

ПРИ РАЗРАБОТКЕ ОБЩЕГО ПЛАНА АУДИТА АУДИТОРУ НЕОБХОДИМО ПРИНИМАТЬ ВО ВНИМАНИЕ:

а) особенности

ПРИ РАЗРАБОТКЕ ОБЩЕГО ПЛАНА АУДИТА АУДИТОРУ НЕОБХОДИМО ПРИНИМАТЬ ВО ВНИМАНИЕ:

г) относительную

ПРИ РАЗРАБОТКЕ ОБЩЕГО ПЛАНА АУДИТА АУДИТОРУ НЕОБХОДИМО ПРИНИМАТЬ ВО ВНИМАНИЕ:

г) относительную

ОБЩИЙ ПЛАН АУДИТА

Проверяемая организация

Период аудита

Количество чел.часов

Руководитель аудиторской группы

Состав аудиторской группы

Планируемый аудиторский

ОБЩИЙ ПЛАН АУДИТА

Проверяемая организация

Период аудита

Количество чел.часов

Руководитель аудиторской группы

Состав аудиторской группы

Планируемый аудиторский

ПРОГРАММА ПРОВЕДЕНИЯ АУДИТОРСКОЙ ПРОВЕРКИ

На основе плана аудита должна быть составлена программа

ПРОГРАММА ПРОВЕДЕНИЯ АУДИТОРСКОЙ ПРОВЕРКИ

На основе плана аудита должна быть составлена программа

ПРОГРАММА ПРОВЕДЕНИЯ АУДИТОРСКОЙ ПРОВЕРКИ

Характер аудиторских процедур означает вид работы, выполняемой аудитором

ПРОГРАММА ПРОВЕДЕНИЯ АУДИТОРСКОЙ ПРОВЕРКИ

Характер аудиторских процедур означает вид работы, выполняемой аудитором

АУДИТОРСКАЯ ПРОГРАММА

Аудиторская программа составляется в виде программы тестов средств контроля либо

АУДИТОРСКАЯ ПРОГРАММА

Аудиторская программа составляется в виде программы тестов средств контроля либо

ПРОГРАММА АУДИТА

Проверяемая организация

Период аудита

Руководитель аудиторской группы

Состав аудиторской группы

Планируемый аудиторский риск

Планируемый

ПРОГРАММА АУДИТА

Проверяемая организация

Период аудита

Руководитель аудиторской группы

Состав аудиторской группы

Планируемый аудиторский риск

Планируемый

ИЗМЕНЕНИЯ РЕШЕНИЙ ПО ПЛАНИРОВАНИЮ В ТЕЧЕНИЕ АУДИТА

Общий план аудита и программа

ИЗМЕНЕНИЯ РЕШЕНИЙ ПО ПЛАНИРОВАНИЮ В ТЕЧЕНИЕ АУДИТА

Общий план аудита и программа

За правильную и полную разработку общего плана и программы аудита несет

За правильную и полную разработку общего плана и программы аудита несет

АУДИТОРСКАЯ ВЫБОРКА 530 (ФПСАД № 16)

Запланированные аудиторские процедуры могут быть применены

АУДИТОРСКАЯ ВЫБОРКА 530 (ФПСАД № 16)

Запланированные аудиторские процедуры могут быть применены

АУДИТОРСКАЯ ВЫБОРКА 530 (ФПСАД № 16)

Аудиторская выборка представляет собой способ проверки,

АУДИТОРСКАЯ ВЫБОРКА 530 (ФПСАД № 16)

Аудиторская выборка представляет собой способ проверки,

ВИДЫ ВЫБОРОЧНОЙ ПРОВЕРКИ

Различают 2 вида выборочной проверки:

На соответствие (атрибутивная выборка)

По-существу (количественная

ВИДЫ ВЫБОРОЧНОЙ ПРОВЕРКИ

Различают 2 вида выборочной проверки:

На соответствие (атрибутивная выборка)

По-существу (количественная

РИСКИ, СВЯЗАННЫЕ С ИСПОЛЬЗОВАНИЕМ АУДИТОРСКОЙ ВЫБОРКИ

а) риск 1-го рода - риск

РИСКИ, СВЯЗАННЫЕ С ИСПОЛЬЗОВАНИЕМ АУДИТОРСКОЙ ВЫБОРКИ

а) риск 1-го рода - риск

РИСКИ, СВЯЗАННЫЕ С ИСПОЛЬЗОВАНИЕМ АУДИТОРСКОЙ ВЫБОРКИ

б) риск 2-го рода - риск

РИСКИ, СВЯЗАННЫЕ С ИСПОЛЬЗОВАНИЕМ АУДИТОРСКОЙ ВЫБОРКИ

б) риск 2-го рода - риск

ВИДЫ ВЫБОРОК

Выборки могут быть

статистическими и

нестатистическими.

Статистическая выборка основана на

ВИДЫ ВЫБОРОК

Выборки могут быть

статистическими и

нестатистическими.

Статистическая выборка основана на

НЕСТАТИСТИЧЕСКИЕ ВЫБОРКИ

Примером нестатистической выборки является отбор специфических статей.

На основе знаний

НЕСТАТИСТИЧЕСКИЕ ВЫБОРКИ

Примером нестатистической выборки является отбор специфических статей.

На основе знаний

ОБЪЕМ ВЫБОРКИ

Объем выборки может определяться с применением специальных формул, полученных на

ОБЪЕМ ВЫБОРКИ

Объем выборки может определяться с применением специальных формул, полученных на

СТАТИСТИЧЕСКИЕ ВЫБОРКИ

Статистические выборки. Статистическая выборка должна быть случайной. Это требование необходимо

СТАТИСТИЧЕСКИЕ ВЫБОРКИ

Статистические выборки. Статистическая выборка должна быть случайной. Это требование необходимо

Оборотные средства организации

Оборотные средства организации Contabilitatea şi auditul stocurilor

Contabilitatea şi auditul stocurilor Необычные налоги в разных странах мира

Необычные налоги в разных странах мира Международный проект логистики

Международный проект логистики Планирование в рамках контрактной системы. Планирование закупок

Планирование в рамках контрактной системы. Планирование закупок Диагностика драгоценных металлов

Диагностика драгоценных металлов Положение по бухгалтерскому учету Доходы организации

Положение по бухгалтерскому учету Доходы организации Учет валютных операций и внешнеэкономической деятельности

Учет валютных операций и внешнеэкономической деятельности Коммерческие банки, их функции и организация деятельности

Коммерческие банки, их функции и организация деятельности Особенности формирования национальной валютной системы Китая

Особенности формирования национальной валютной системы Китая Тема 9 Анализ хозяйственной деятельности предприятия индустрии гостеприимства

Тема 9 Анализ хозяйственной деятельности предприятия индустрии гостеприимства Облік і аналіз доходів та витрат за видами діяльності на матеріалах ТзОВ Вопак–Трейд

Облік і аналіз доходів та витрат за видами діяльності на матеріалах ТзОВ Вопак–Трейд Правила проверки линейного и сезонного каталогов. Инструкция для аудиторов

Правила проверки линейного и сезонного каталогов. Инструкция для аудиторов Фьючерсы и опционы Биржи РТС (FORTS)

Фьючерсы и опционы Биржи РТС (FORTS) Основные итоги и ключевые задачи в сфере развития бюджетной методологии

Основные итоги и ключевые задачи в сфере развития бюджетной методологии Мастер-класс Финансовые ресурсы предприятия и Эффективность и риски предпринимательской деятельности

Мастер-класс Финансовые ресурсы предприятия и Эффективность и риски предпринимательской деятельности Анализ затрат в процессе производства. Калькуляция себестоимости. Тема 7

Анализ затрат в процессе производства. Калькуляция себестоимости. Тема 7 Бюджет для граждан Новоклязьминского сельского поселения

Бюджет для граждан Новоклязьминского сельского поселения Ұлттық Банктың ХВҚ серіктестігі және халықаралық шарттар

Ұлттық Банктың ХВҚ серіктестігі және халықаралық шарттар Ценные бумаги

Ценные бумаги Отличие экономической категории “кредит” от экономических категорий “деньги”, ”финансы”

Отличие экономической категории “кредит” от экономических категорий “деньги”, ”финансы” Облигации, их виды и особенности

Облигации, их виды и особенности Банковская система

Банковская система Объекты государственного финансового контроля

Объекты государственного финансового контроля Бухгалтерский учет и анализ хозяйственной деятельности

Бухгалтерский учет и анализ хозяйственной деятельности Бухгалтерский учет бюджетных, казенных и автономных учреждениях

Бухгалтерский учет бюджетных, казенных и автономных учреждениях Элементы аудиторского заключения

Элементы аудиторского заключения Гражданско-правовые отношения в бухгалтерском учете и налогообложении

Гражданско-правовые отношения в бухгалтерском учете и налогообложении