- Банковская система

Содержание

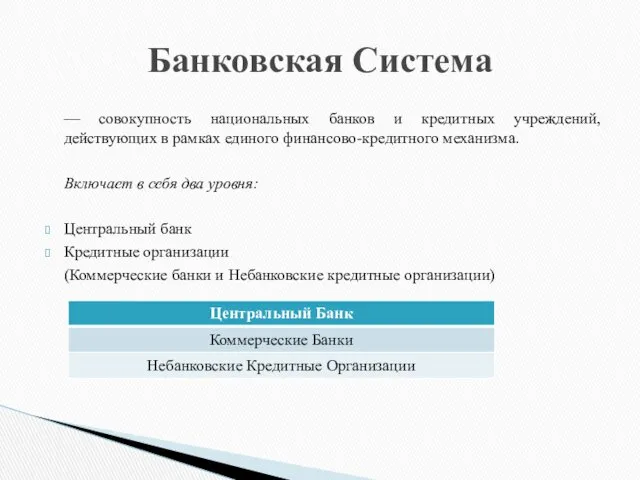

- 2. — совокупность национальных банков и кредитных учреждений, действующих в рамках единого финансово-кредитного механизма. Включает в себя

- 3. — Главный банк первого уровня, главный эмиссионный, денежно-кредитный институт, разрабатывающий и реализующий во взаимодействии с Правительством

- 4. денежно-кредитное регулирование экономики; эмиссия кредитных денег; контроль за деятельностью кредитных учреждений; аккумуляция и хранение кассовых резервов

- 5. ФЗ «О банках и банковской деятельности» Кредитная организация — юридическое лицо, которое для извлечения прибыли как

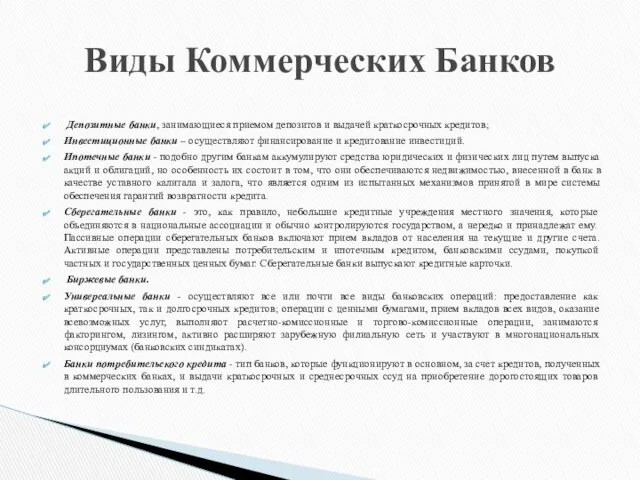

- 6. Депозитные банки, занимающиеся приемом депозитов и выдачей краткосрочных кредитов; Инвестиционные банки – осуществляют финансирование и кредитование

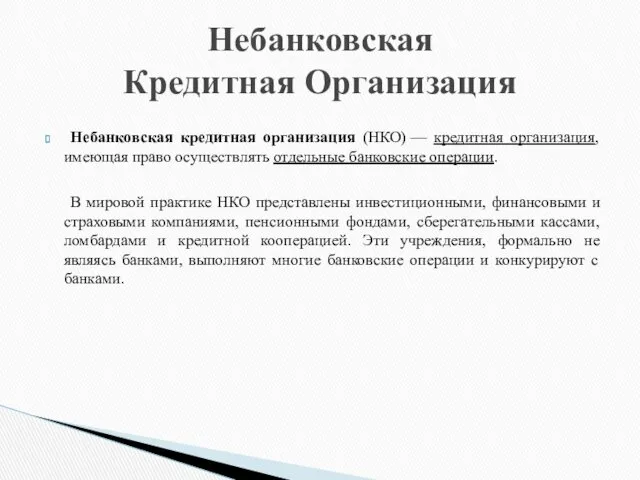

- 7. Небанковская кредитная организация (НКО) — кредитная организация, имеющая право осуществлять отдельные банковские операции. В мировой практике

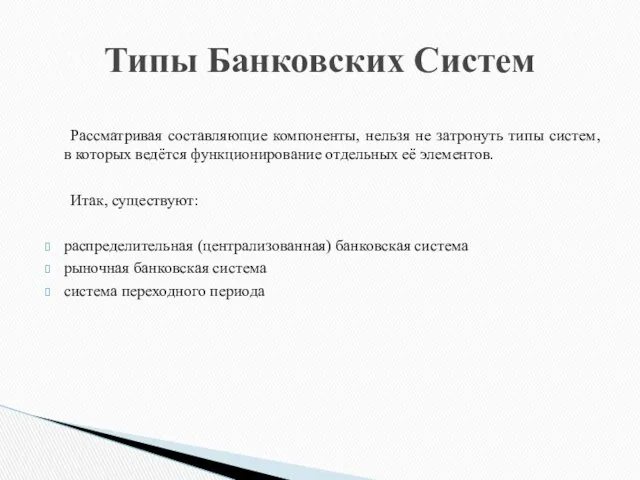

- 8. Рассматривая составляющие компоненты, нельзя не затронуть типы систем, в которых ведётся функционирование отдельных её элементов. Итак,

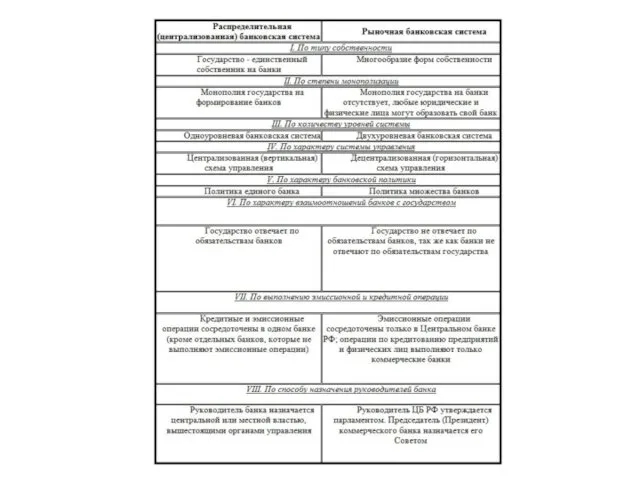

- 10. Современная банковская система России представляет собой систему переходного периода. Она выступает как рыночная модель; разделена на

- 11. В Стратегии необходимо рассмотреть вопрос о комплексной модернизации российского финансового рынка в самых разных сферах. При

- 12. Федеральный закон "О Банках и Банковской деятельности " Федеральный закон "О Центральном банке Российской Федерации "

- 14. Скачать презентацию

— совокупность национальных банков и кредитных учреждений, действующих в рамках единого

— совокупность национальных банков и кредитных учреждений, действующих в рамках единого

— Главный банк первого уровня, главный эмиссионный, денежно-кредитный институт, разрабатывающий и

денежно-кредитное регулирование экономики;

эмиссия кредитных денег;

контроль за деятельностью кредитных учреждений;

аккумуляция и хранение

эмиссия кредитных денег;

контроль за деятельностью кредитных учреждений;

аккумуляция и хранение

ФЗ «О банках и банковской деятельности»

Кредитная организация — юридическое лицо,

ФЗ «О банках и банковской деятельности»

Кредитная организация — юридическое лицо,

Депозитные банки, занимающиеся приемом депозитов и выдачей краткосрочных кредитов;

Инвестиционные банки –

Инвестиционные банки –

Небанковская кредитная организация (НКО) — кредитная организация, имеющая право осуществлять отдельные банковские

Рассматривая составляющие компоненты, нельзя не затронуть типы систем, в которых ведётся

Рассматривая составляющие компоненты, нельзя не затронуть типы систем, в которых ведётся

Современная банковская система России представляет собой систему переходного периода. Она

Современная банковская система России представляет собой систему переходного периода. Она

В Стратегии необходимо рассмотреть вопрос о комплексной модернизации российского финансового рынка

Федеральный закон "О Банках и Банковской деятельности "

Федеральный закон "О Центральном

Федеральный закон "О Центральном

Оценка инвестиционной стоимости компании ОАО АБЗ-4 Капотня для целей покупки

Оценка инвестиционной стоимости компании ОАО АБЗ-4 Капотня для целей покупки Меншікті капитал-корпорация

Меншікті капитал-корпорация Документирование хозяйственных операций и ведение бухгалтерского учета имущества организации

Документирование хозяйственных операций и ведение бухгалтерского учета имущества организации Банки и их деятельность

Банки и их деятельность Оплата труда

Оплата труда Развитие государственной интегрированной информационной системы управления общественными финансами Электронный бюджет

Развитие государственной интегрированной информационной системы управления общественными финансами Электронный бюджет Анализ финансового состояния

Анализ финансового состояния Деньги и банковская система

Деньги и банковская система Государственный бюджет

Государственный бюджет Преобразования пенсионной системы России с 2019 года

Преобразования пенсионной системы России с 2019 года Учёт целевого финансирования и поступлений

Учёт целевого финансирования и поступлений Гранты Президента Российской Федерации на развитие общества в 2018 году

Гранты Президента Российской Федерации на развитие общества в 2018 году Доходы, расходы и сбалансированность бюджетов

Доходы, расходы и сбалансированность бюджетов Сущность страхования, управление рисками, формы страхования, классификация страховой деятельности

Сущность страхования, управление рисками, формы страхования, классификация страховой деятельности Базы оценки, отличные от рыночной стоимости

Базы оценки, отличные от рыночной стоимости Основы финансового планирования

Основы финансового планирования Финансовая политика и стратегия. Тема 10

Финансовая политика и стратегия. Тема 10 Финансовая система Франции

Финансовая система Франции федеральное казначейство РФ

федеральное казначейство РФ Методы снижения рисков

Методы снижения рисков Организационные основы биржевой деятельности

Организационные основы биржевой деятельности Основы кредитно-денежной политики

Основы кредитно-денежной политики Crowdfunding. If you had the money

Crowdfunding. If you had the money Методология налогообложения

Методология налогообложения Личное финансовое планирование

Личное финансовое планирование Урегулирование убытков по КАСКО, ПАО СК Росгосстрах

Урегулирование убытков по КАСКО, ПАО СК Росгосстрах Составление смет на ремонтно-строительные работы

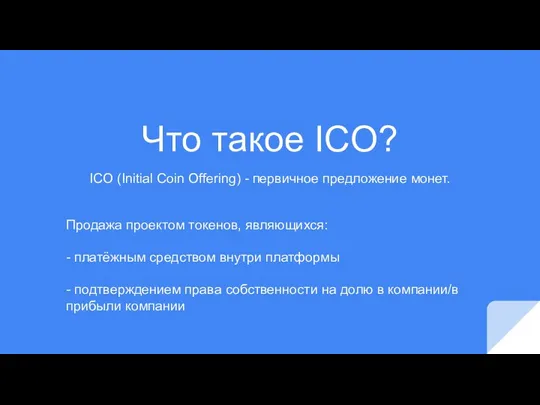

Составление смет на ремонтно-строительные работы Перспективы инвестирования и принципы выбора ICO

Перспективы инвестирования и принципы выбора ICO