- Финансовая система Франции

Содержание

- 2. Франция — высокоразвитая страна, ядерная и космическая держава. По общему объёму экономики страна занимает ведущие места

- 3. Это 6-я экономическая держава мира вслед за США, Китаем, Японией, Германией и Великобританией. Со своей территорией

- 4. И между тем, её экономический вес позволяет ей играть главные роли на международной сцене. Алматы 2011

- 5. Традиционная особенность французской экономической политики — большая доля государственного сектора, особенно в стратегически важных областях —

- 6. г. Дефанс – экономическое и финансовое сердце страны Алматы 2011

- 7. Финансовая система - совокупность взаимосвязанных и взаимодействующих частей, звеньев, элементов, непосредственно участвующих в финансовой деятельности и

- 8. Финансовая система Франции многозвенная, но отличается высокой степенью централизации. Центральный бюджет аккумулирует приблизительно 80% всех доходов

- 9. На долю госбюджета приходится 47% местных бюджетов, 9 фондов социального страхования, 40% государственных предприятий и приблизительно

- 10. Бюджетный процесс во Франции имеет 4 стадии и продолжается более 3-х лет Алматы 2011

- 11. Первая стадия Составление проекта бюджета, осуществляется под контролем Министерства экономики и Финансов (МЭФ). В течении 9

- 12. Вторая стадия Рассмотрение и утверждение бюджета, длится приблизительно 3 месяца. Проект бюджета рассматривается в финансовой комиссии

- 13. Третья стадия Исполнение бюджета, называется финансовым годом, и во Франции совпадает с календарным. Доходная часть исполняется

- 14. Четвертая стадия Начинается после окончания бюджетного года - составление МЭФ отчета об исполнении бюджета. В ходе

- 15. Доходы и расходы бюджета центрального правительства делятся на две части: 1) операции окончательного характера (безвозвратное финансирование),

- 16. Во Франции нет единства бюджетной системы. Каждый бюджет формально обособлен. В действительности существует известная централизация: бюджеты

- 17. Банковская система Франции - одна из самых развитых в мире. Вся банковская система Франции находится под

- 18. Банки не только не имеют право скрывать от соответствующих государственных служб размеры и формы счетов и

- 19. Во Франции правила открытия банковских счетов считаются одинаковыми как для лиц-резидентов, так и для нерезидентов. Однако

- 20. Одним из способов содействия открытию счета является рекомендация лица, хорошо зарекомендовавшего себя как клиент данного банка.

- 21. Все операции по кредитным карточкам контролируются общенациональным центром во Франции, что обеспечивает оперативную информацию о местонахождении

- 22. Налоговая система Франции - это совокупность предусмотренных налогов, принципов, форм и методов их установления, изменения или

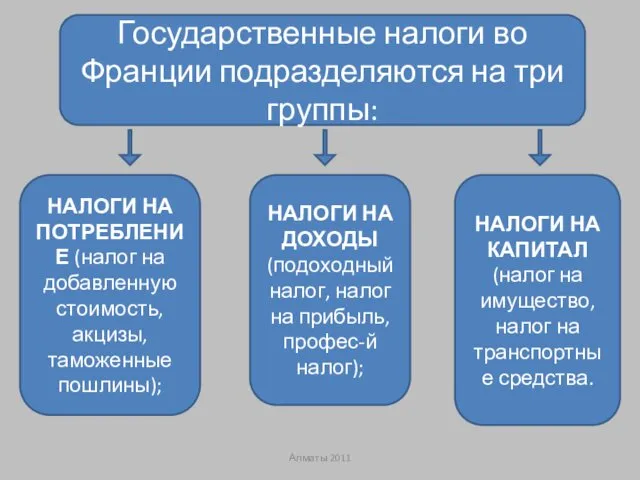

- 23. Государственные налоги во Франции подразделяются на три группы: НАЛОГИ НА ПОТРЕБЛЕНИЕ (налог на добавленную стоимость, акцизы,

- 24. Налоговая система Франции интересна тем, что именно в этой стране был разработан и впервые в 1954

- 25. В настоящее время система обладает стабильностью в отношении перечня взимаемых налогов и сборов, правил их применения.

- 26. Главные черты налоговой системы: социальная направленность преобладание косвенных налогов особая роль подоходного налога учет территориальных аспектов

- 27. Заключение Алматы 2011

- 28. Финансовая система – совокупность сфер, звеньев финансовой системы, посредством которых в рамках той или иной социально-экономической

- 29. Если сравнивать финансовую систему Франции и финансовую систему Казахстана, то можно отметить, что звенья входящие в

- 30. Алматы 2011

- 32. Скачать презентацию

Франция — высокоразвитая страна, ядерная и космическая держава.

По общему объёму

Франция — высокоразвитая страна, ядерная и космическая держава.

По общему объёму

Это 6-я экономическая держава мира вслед за США, Китаем, Японией, Германией

Это 6-я экономическая держава мира вслед за США, Китаем, Японией, Германией

И между тем, её экономический вес позволяет ей играть главные роли

И между тем, её экономический вес позволяет ей играть главные роли

Традиционная особенность французской экономической политики — большая доля государственного сектора, особенно

Традиционная особенность французской экономической политики — большая доля государственного сектора, особенно

г. Дефанс – экономическое и финансовое сердце страны

Алматы 2011

г. Дефанс – экономическое и финансовое сердце страны

Алматы 2011

Финансовая система - совокупность взаимосвязанных и взаимодействующих частей, звеньев, элементов, непосредственно

Финансовая система - совокупность взаимосвязанных и взаимодействующих частей, звеньев, элементов, непосредственно

Финансовая система Франции многозвенная, но отличается высокой степенью централизации. Центральный бюджет

Финансовая система Франции многозвенная, но отличается высокой степенью централизации. Центральный бюджет

На долю госбюджета приходится 47% местных бюджетов, 9 фондов социального страхования,

На долю госбюджета приходится 47% местных бюджетов, 9 фондов социального страхования,

Бюджетный процесс во Франции имеет 4 стадии и продолжается более 3-х

Бюджетный процесс во Франции имеет 4 стадии и продолжается более 3-х

Первая стадия

Составление проекта бюджета, осуществляется под контролем Министерства экономики и

Первая стадия

Составление проекта бюджета, осуществляется под контролем Министерства экономики и

Вторая стадия

Рассмотрение и утверждение бюджета, длится приблизительно 3 месяца. Проект бюджета

Вторая стадия

Рассмотрение и утверждение бюджета, длится приблизительно 3 месяца. Проект бюджета

Третья стадия

Исполнение бюджета, называется финансовым годом, и во Франции совпадает

Третья стадия

Исполнение бюджета, называется финансовым годом, и во Франции совпадает

Четвертая стадия

Начинается после окончания бюджетного года - составление МЭФ отчета об

Четвертая стадия

Начинается после окончания бюджетного года - составление МЭФ отчета об

Доходы и расходы бюджета центрального правительства делятся на две части:

1) операции

Доходы и расходы бюджета центрального правительства делятся на две части:

1) операции

Во Франции нет единства бюджетной системы. Каждый бюджет формально обособлен.

В

Во Франции нет единства бюджетной системы. Каждый бюджет формально обособлен.

В

Банковская система Франции - одна из самых развитых в мире.

Вся

Банковская система Франции - одна из самых развитых в мире.

Вся

Банки не только не имеют право скрывать от соответствующих государственных служб

Банки не только не имеют право скрывать от соответствующих государственных служб

Во Франции правила открытия банковских счетов считаются одинаковыми как для лиц-резидентов,

Во Франции правила открытия банковских счетов считаются одинаковыми как для лиц-резидентов,

Одним из способов содействия открытию счета является рекомендация лица, хорошо зарекомендовавшего

Одним из способов содействия открытию счета является рекомендация лица, хорошо зарекомендовавшего

Все операции по кредитным карточкам контролируются общенациональным центром во Франции, что

Все операции по кредитным карточкам контролируются общенациональным центром во Франции, что

Налоговая система Франции - это совокупность предусмотренных налогов, принципов, форм и

Налоговая система Франции - это совокупность предусмотренных налогов, принципов, форм и

Государственные налоги во Франции подразделяются на три группы:

НАЛОГИ НА ПОТРЕБЛЕНИЕ (налог

Государственные налоги во Франции подразделяются на три группы:

НАЛОГИ НА ПОТРЕБЛЕНИЕ (налог

Налоговая система Франции интересна тем, что именно в этой стране был

Налоговая система Франции интересна тем, что именно в этой стране был

В настоящее время система обладает стабильностью в отношении перечня взимаемых налогов

В настоящее время система обладает стабильностью в отношении перечня взимаемых налогов

Главные черты налоговой системы:

социальная направленность

преобладание косвенных налогов

особая роль подоходного налога

учет

Главные черты налоговой системы:

социальная направленность

преобладание косвенных налогов

особая роль подоходного налога

учет

Заключение

Алматы 2011

Заключение

Алматы 2011

Финансовая система – совокупность сфер, звеньев финансовой системы, посредством которых в

Финансовая система – совокупность сфер, звеньев финансовой системы, посредством которых в

Если сравнивать финансовую систему Франции и финансовую систему Казахстана, то можно

Если сравнивать финансовую систему Франции и финансовую систему Казахстана, то можно

Алматы 2011

Алматы 2011

Понятие долгосрочных инвестиций и капитального строительства. Участники капитального строительства

Понятие долгосрочных инвестиций и капитального строительства. Участники капитального строительства Финансы предприятия

Финансы предприятия Фундаментальный анализ финансовых рынков

Фундаментальный анализ финансовых рынков Анализ финансового состояния ООО ЮгспецавтоматикаКонтакт и разработка мероприятий по его улучшению

Анализ финансового состояния ООО ЮгспецавтоматикаКонтакт и разработка мероприятий по его улучшению Структура сметной стоимости строительства и СМР

Структура сметной стоимости строительства и СМР Учет вложений во внеоборотные активы

Учет вложений во внеоборотные активы Российские и зарубежные методики диагностики банкротства компаний

Российские и зарубежные методики диагностики банкротства компаний Финансовая система (тема 2)

Финансовая система (тема 2) Учебно-материальная база образовательных учреждений. (Тема 3)

Учебно-материальная база образовательных учреждений. (Тема 3) Управління капіталом підприємства

Управління капіталом підприємства Математическое обеспечение финансовых решений. Потоки платежей

Математическое обеспечение финансовых решений. Потоки платежей История развития банковского дела. Современная структура банковской системы РФ

История развития банковского дела. Современная структура банковской системы РФ Центральный банк и его функции

Центральный банк и его функции Interest Rates and Monetary Policy

Interest Rates and Monetary Policy Формы и организация стимулирования труда

Формы и организация стимулирования труда Облік і калькулювання повних і змінних витрат (тема 6)

Облік і калькулювання повних і змінних витрат (тема 6) Разработка мероприятий по повышению эффективности использования ресурсной базы предприятия

Разработка мероприятий по повышению эффективности использования ресурсной базы предприятия Банки. Классификация активных операций

Банки. Классификация активных операций Учет основных хозяйственных процессов

Учет основных хозяйственных процессов Привлечение иностранных инвестиций

Привлечение иностранных инвестиций Положение по ведению бухгалтерского учета и бухгалтерской отчетности в РФ

Положение по ведению бухгалтерского учета и бухгалтерской отчетности в РФ Финансовый менеджмент. Планирование выручки от реализации продукции

Финансовый менеджмент. Планирование выручки от реализации продукции Оплата школьного питания

Оплата школьного питания Управление финансовыми потоками на ОАО Хлебозавод № 5

Управление финансовыми потоками на ОАО Хлебозавод № 5 Урок 53. Государственный бюджет

Урок 53. Государственный бюджет Tukey’s 1-Degree of Freedom for Non-Additivity/ Yields for 8 Business Indices Over 18 Years

Tukey’s 1-Degree of Freedom for Non-Additivity/ Yields for 8 Business Indices Over 18 Years Бюджет семьи

Бюджет семьи Расходы и доходы организации

Расходы и доходы организации