- Управління капіталом підприємства

Содержание

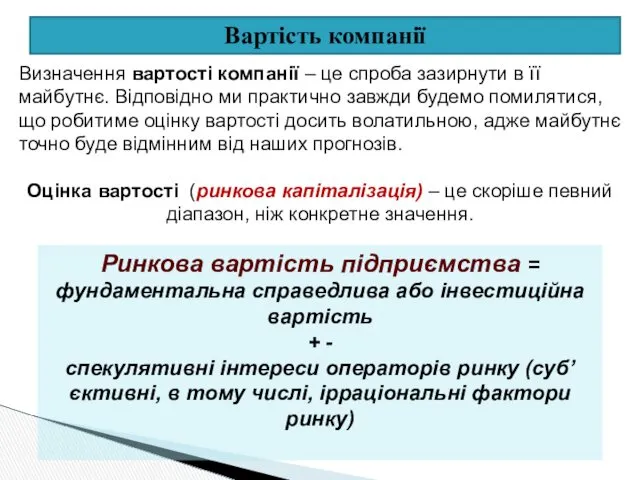

- 2. Вартість компанії Ринкова вартість підприємства = фундаментальна справедлива або інвестиційна вартість + - спекулятивні інтереси операторів

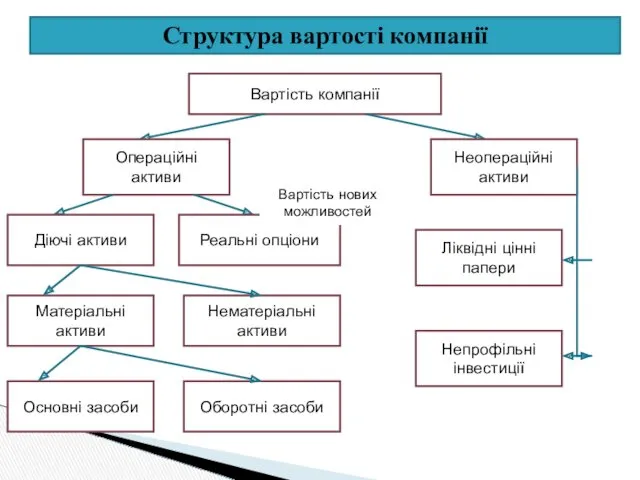

- 3. Структура вартості компанії Вартість компанії Операційні активи Неопераційні активи Ліквідні цінні папери Непрофільні інвестиції Реальні опціони

- 4. Визначення операційної вартості бізнесу Таких визначень два: - для публічних компаній (акціями яких торгують на фондових

- 5. Методи оцінки вартості компанії І Засновані на вартості активів. ІІ Засновані на доході (Discounting Cash Flows).

- 6. I Оцінка, заснована на вартості активів Використовується основна формула фінансового балансу: Капітал = Активи – Зобов’язання

- 7. II Оцінка, заснована на доходному методі У 80-90% випадків, коли існує потреба в оцінці вартості бізнесу

- 8. II Оцінка, заснована на доходному методі Вартість компанії (власний капітал + зобов’язання) (VB) = ∑FCFi/(1+WACC)i +

- 9. II Оцінка, заснована на доходному методі EBIT – прибуток до податків і відсотків; T – ставка

- 10. Вартість компанії без запозичень (потенційна вартість угоди) = Вартість компанії - (Заборгованості – Гроші) Чистий борг

- 11. II Оцінка, заснована на доходному методі Приклад Нехай компанія в поточний момент часу генерує CF =

- 12. IIІ Оцінка, заснована на ринкових аналогах Межі цінової пропозиції зазвичай встановлюються як: Mcap = K *

- 13. Чому методів декілька? Бо оцінка вартості – це не єдине правильне число, яке можна розрахувати за

- 14. Чому методів декілька? Проте кінцева ціна угоди – це завжди безпосередня домовленість покупця й продавця. Для

- 16. Скачать презентацию

Вартість компанії

Ринкова вартість підприємства = фундаментальна справедлива або інвестиційна вартість

+

Вартість компанії

Ринкова вартість підприємства = фундаментальна справедлива або інвестиційна вартість

+

Структура вартості компанії

Вартість компанії

Операційні активи

Неопераційні активи

Ліквідні цінні папери

Непрофільні інвестиції

Реальні опціони

Діючі активи

Нематеріальні

Структура вартості компанії

Вартість компанії

Операційні активи

Неопераційні активи

Ліквідні цінні папери

Непрофільні інвестиції

Реальні опціони

Діючі активи

Нематеріальні

Визначення операційної вартості бізнесу

Таких визначень два:

- для публічних компаній (акціями

Визначення операційної вартості бізнесу

Таких визначень два:

- для публічних компаній (акціями

Методи оцінки вартості компанії

І Засновані на вартості активів.

ІІ Засновані на

Методи оцінки вартості компанії

І Засновані на вартості активів.

ІІ Засновані на

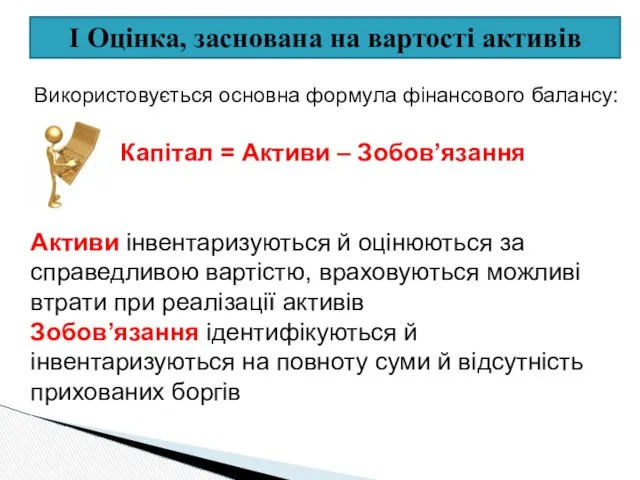

I Оцінка, заснована на вартості активів

Використовується основна формула фінансового балансу:

Капітал =

I Оцінка, заснована на вартості активів

Використовується основна формула фінансового балансу:

Капітал =

II Оцінка, заснована на доходному методі

У 80-90% випадків, коли існує потреба

II Оцінка, заснована на доходному методі

У 80-90% випадків, коли існує потреба

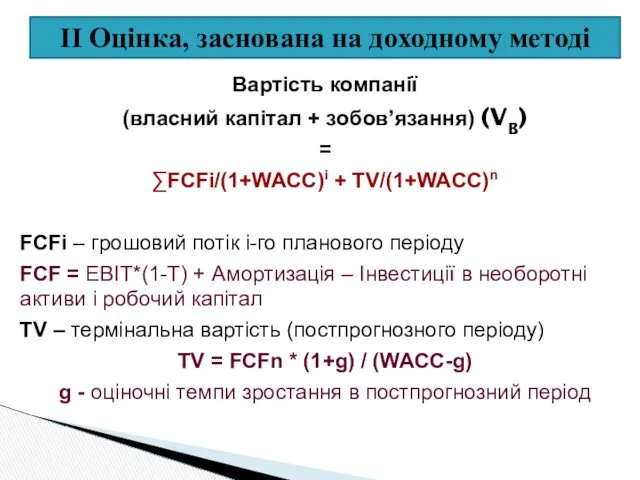

II Оцінка, заснована на доходному методі

Вартість компанії

(власний капітал + зобов’язання) (VB)

II Оцінка, заснована на доходному методі

Вартість компанії

(власний капітал + зобов’язання) (VB)

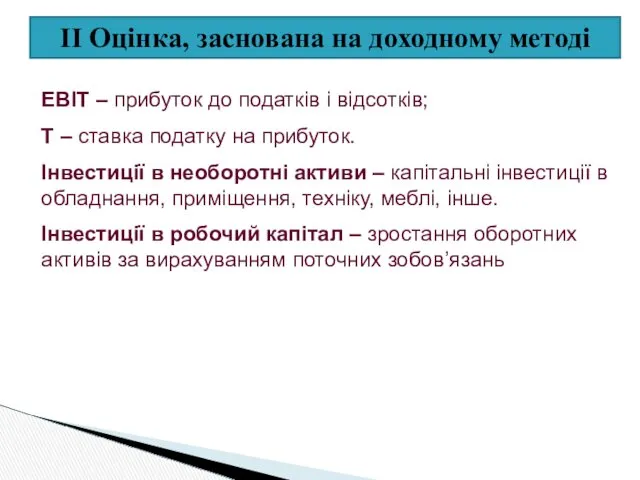

II Оцінка, заснована на доходному методі

EBIT – прибуток до податків і

II Оцінка, заснована на доходному методі

EBIT – прибуток до податків і

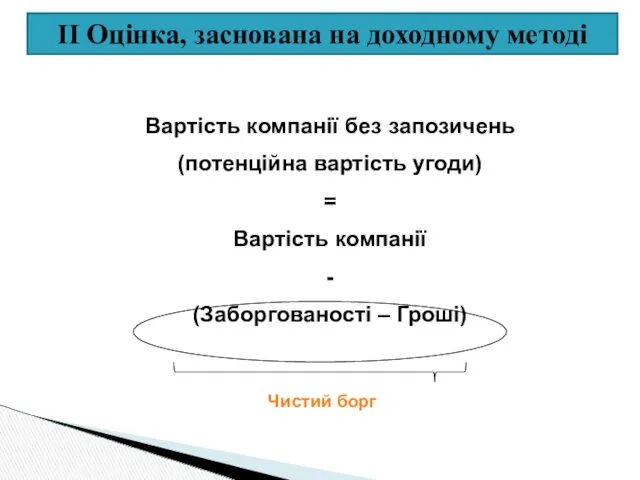

Вартість компанії без запозичень

(потенційна вартість угоди)

=

Вартість компанії

-

(Заборгованості – Гроші)

Чистий борг

II Оцінка,

Вартість компанії без запозичень

(потенційна вартість угоди)

=

Вартість компанії

-

(Заборгованості – Гроші)

Чистий борг

II Оцінка,

II Оцінка, заснована на доходному методі

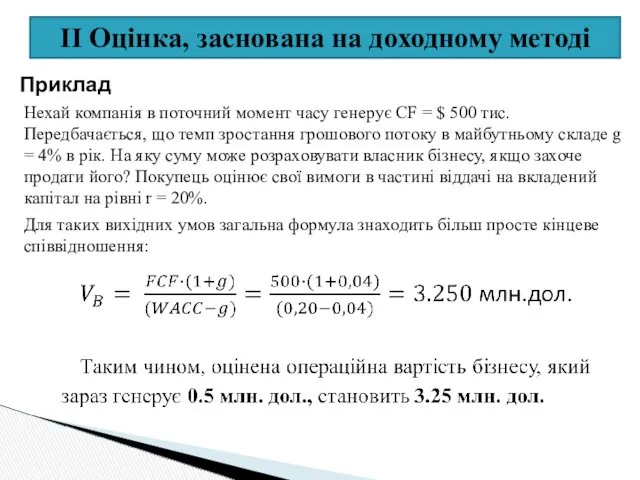

Приклад

Нехай компанія в поточний момент часу

II Оцінка, заснована на доходному методі

Приклад

Нехай компанія в поточний момент часу

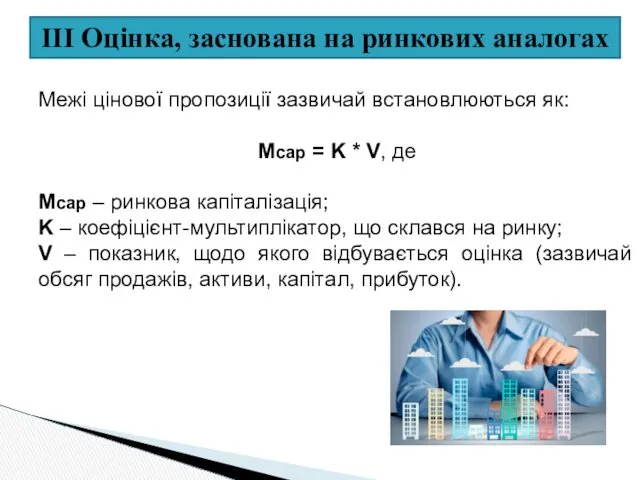

IIІ Оцінка, заснована на ринкових аналогах

Межі цінової пропозиції зазвичай встановлюються як:

Mcap

IIІ Оцінка, заснована на ринкових аналогах

Межі цінової пропозиції зазвичай встановлюються як:

Mcap

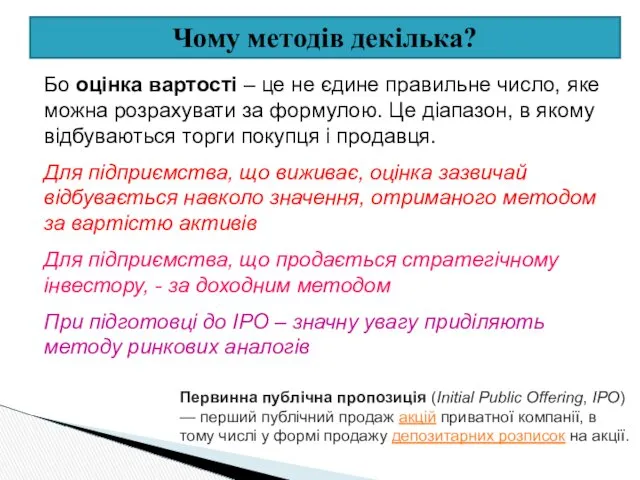

Чому методів декілька?

Бо оцінка вартості – це не єдине правильне число,

Чому методів декілька?

Бо оцінка вартості – це не єдине правильне число,

Чому методів декілька?

Проте кінцева ціна угоди – це завжди безпосередня домовленість

Чому методів декілька?

Проте кінцева ціна угоди – це завжди безпосередня домовленість

Знаковые решения Верховного суда РФ по налоговым спорам в 2018 году (НДС, налог на прибыль, налог на имущество)

Знаковые решения Верховного суда РФ по налоговым спорам в 2018 году (НДС, налог на прибыль, налог на имущество) Учет фактора риска при финансовом оздоровлении предприятия. Тема № 9

Учет фактора риска при финансовом оздоровлении предприятия. Тема № 9 Особенности развития аудита в Канаде

Особенности развития аудита в Канаде Центральный банк РФ

Центральный банк РФ Заработная плата

Заработная плата Кредитование. Классификация банковских кредитов

Кредитование. Классификация банковских кредитов Подготовительный этап проведения аудита эффективности

Подготовительный этап проведения аудита эффективности Этапы становления и развития финансовой системы

Этапы становления и развития финансовой системы Международный стандарт аудита 315. Выявление и оценка рисков существенного искажения посредством изучения организации

Международный стандарт аудита 315. Выявление и оценка рисков существенного искажения посредством изучения организации Упрощенная система налогообложения. Анализ практики, проблемы применения и пути их решения

Упрощенная система налогообложения. Анализ практики, проблемы применения и пути их решения Выборка в аудите

Выборка в аудите Бюджетное устройство Российской Федерации и основы его построения

Бюджетное устройство Российской Федерации и основы его построения АқШ-тың валюталық реттеуі

АқШ-тың валюталық реттеуі Бухгалтерський облік

Бухгалтерський облік Кредитоспособность заемщика физического лица и методы ее оценки

Кредитоспособность заемщика физического лица и методы ее оценки Прибыль и безубыточность предприятия

Прибыль и безубыточность предприятия “Евразия” Сақтандыру компаниясы

“Евразия” Сақтандыру компаниясы Организация бюджетного процесса в РФ

Организация бюджетного процесса в РФ Популярные легенды мошенников. Как не потерять свои деньги?

Популярные легенды мошенников. Как не потерять свои деньги? Финансовые технологии и финансовый инжиниринг. Феномен Громова. (Лекция 4)

Финансовые технологии и финансовый инжиниринг. Феномен Громова. (Лекция 4) Декларация. Корпоративный подоходный налог для некоммерческих организаций

Декларация. Корпоративный подоходный налог для некоммерческих организаций Задачи, цели и организация финансового управления. (Тема 1.1)

Задачи, цели и организация финансового управления. (Тема 1.1) Корпорация, как субъект финансовых отношений

Корпорация, как субъект финансовых отношений Жилищный кооператив Best Way

Жилищный кооператив Best Way Классификация финансовых инструментов. Дисконтирование. Оценка справедливой стоимости

Классификация финансовых инструментов. Дисконтирование. Оценка справедливой стоимости Теоретические основы и информационное обеспечение финансового менеджмента

Теоретические основы и информационное обеспечение финансового менеджмента Меншікке салынатын салықтар: көлік құралдарына салынатын салық

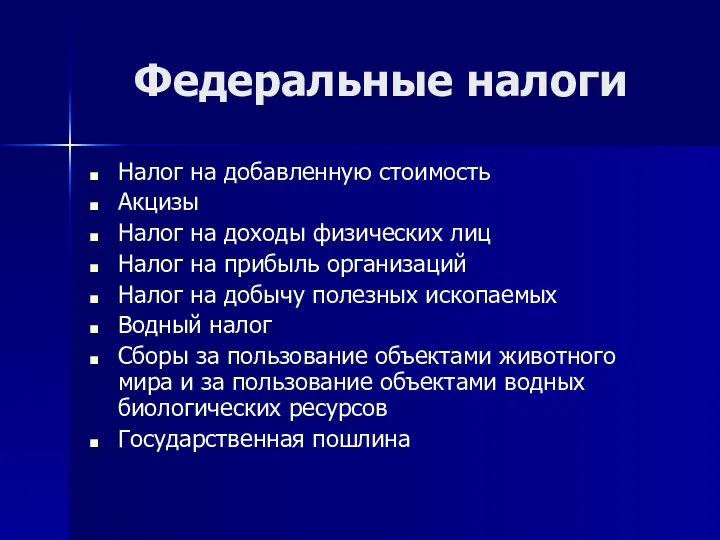

Меншікке салынатын салықтар: көлік құралдарына салынатын салық Федеральные налоги

Федеральные налоги