- Подготовительный этап проведения аудита эффективности

Содержание

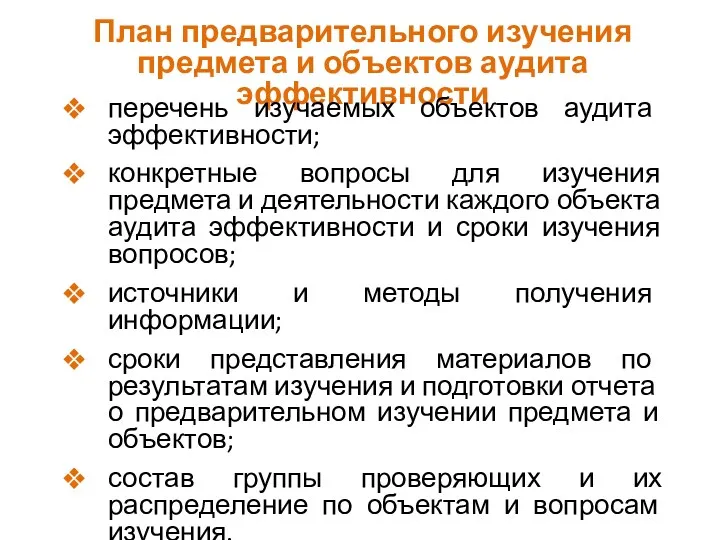

- 2. План предварительного изучения предмета и объектов аудита эффективности перечень изучаемых объектов аудита эффективности; конкретные вопросы для

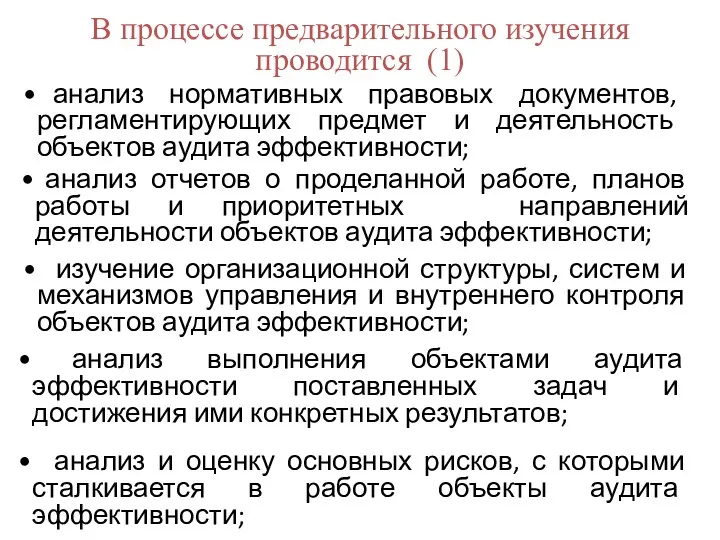

- 3. В процессе предварительного изучения проводится (1) анализ нормативных правовых документов, регламентирующих предмет и деятельность объектов аудита

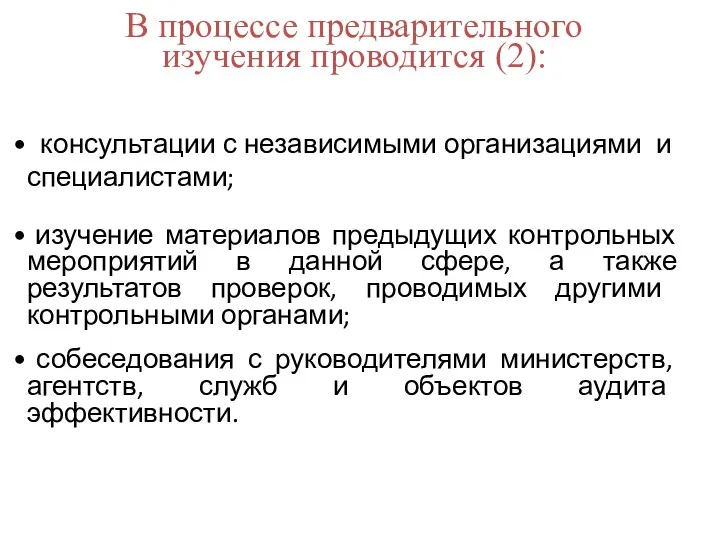

- 4. В процессе предварительного изучения проводится (2): консультации с независимыми организациями и специалистами; изучение материалов предыдущих контрольных

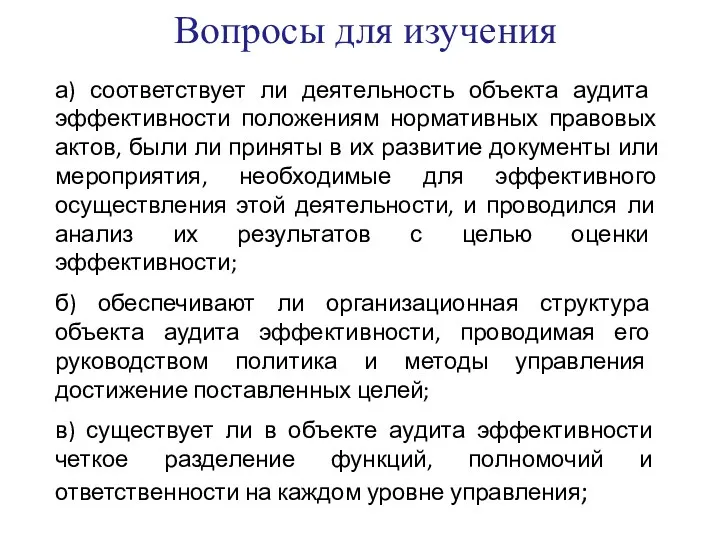

- 5. Вопросы для изучения а) соответствует ли деятельность объекта аудита эффективности положениям нормативных правовых актов, были ли

- 6. г) имеется ли система измерения, отчетности и мониторинга деятельности объекта аудита эффективности, которая давала бы уверенность

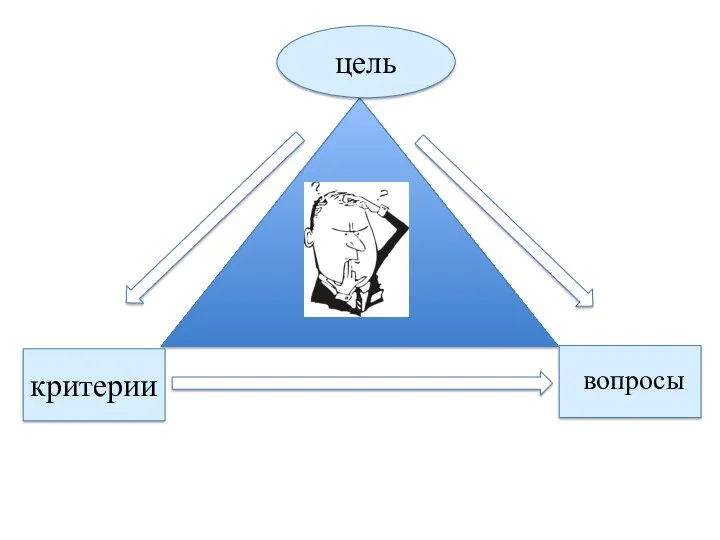

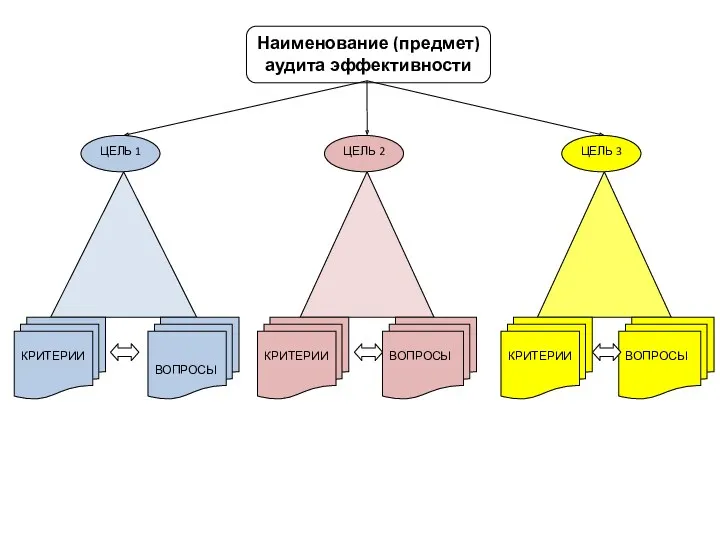

- 7. цель вопросы критерии

- 8. Определение целей проведения аудита эффективности Цель проведения аудита эффективности – это то, что необходимо выполнить и

- 9. Примеры, как не надо выбирать цели

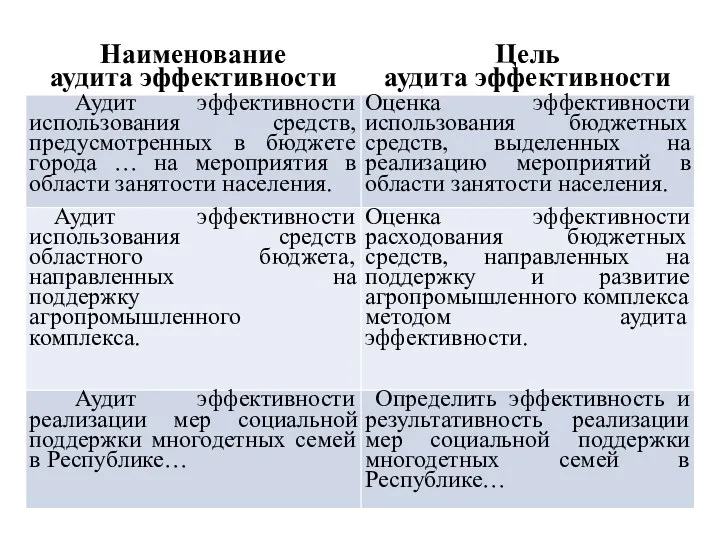

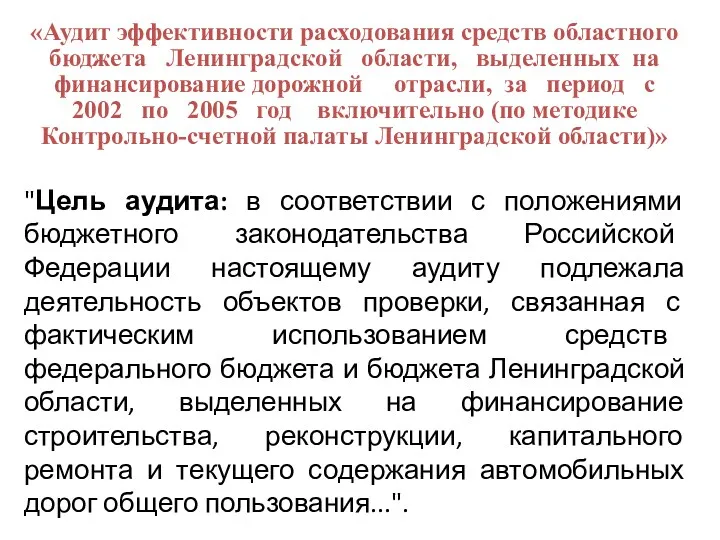

- 11. «Аудит эффективности расходования средств областного бюджета Ленинградской области, выделенных на финансирование дорожной отрасли, за период с

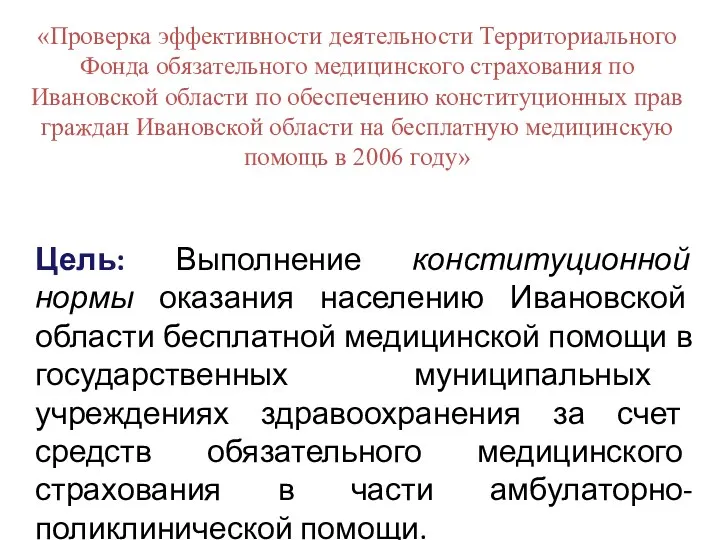

- 12. «Проверка эффективности деятельности Территориального Фонда обязательного медицинского страхования по Ивановской области по обеспечению конституционных прав граждан

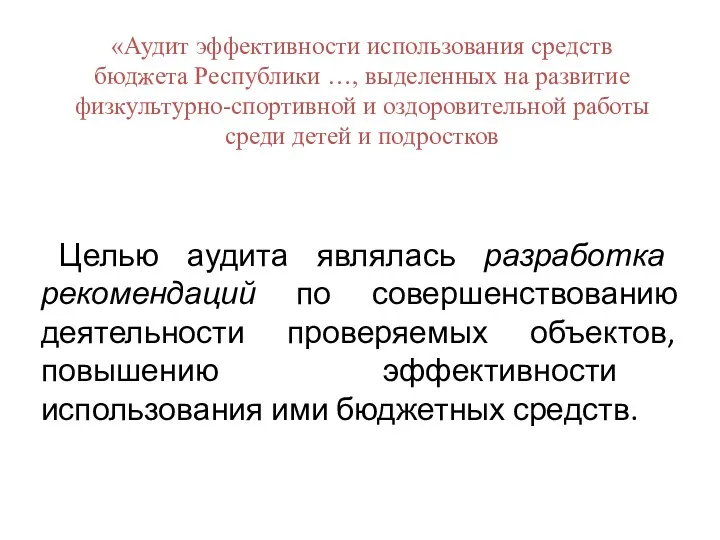

- 13. «Аудит эффективности использования средств бюджета Республики …, выделенных на развитие физкультурно-спортивной и оздоровительной работы среди детей

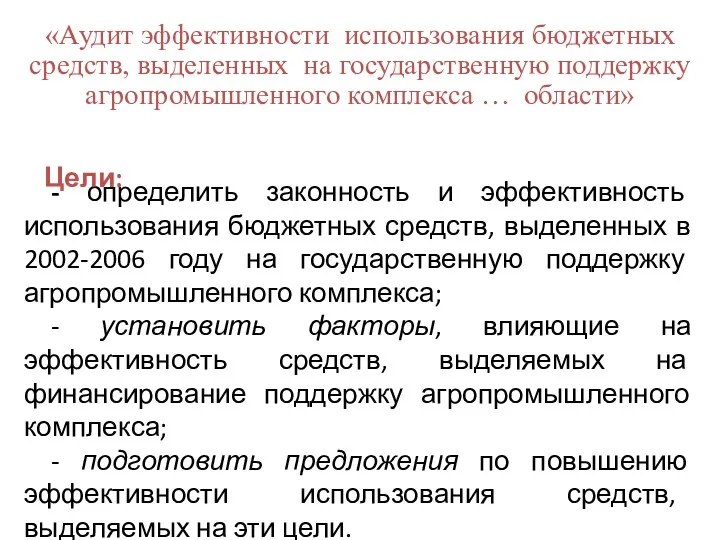

- 14. «Аудит эффективности использования бюджетных средств, выделенных на государственную поддержку агропромышленного комплекса … области» - определить законность

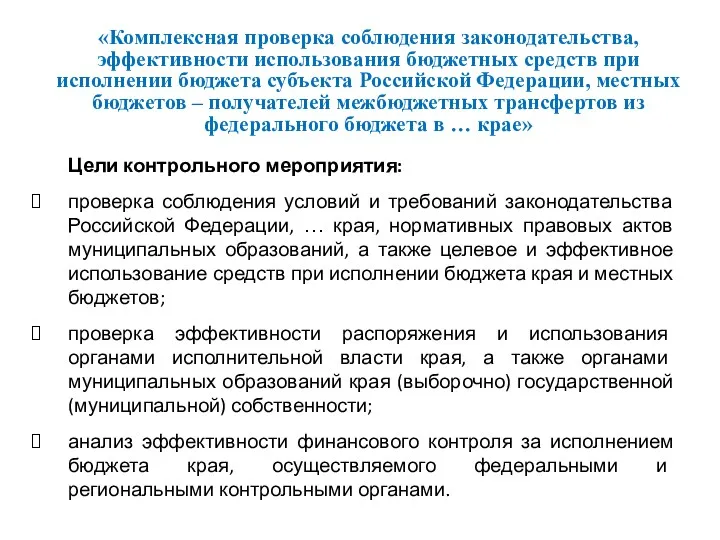

- 15. «Комплексная проверка соблюдения законодательства, эффективности использования бюджетных средств при исполнении бюджета субъекта Российской Федерации, местных бюджетов

- 16. Как правильно формулировать цели аудита эффективности

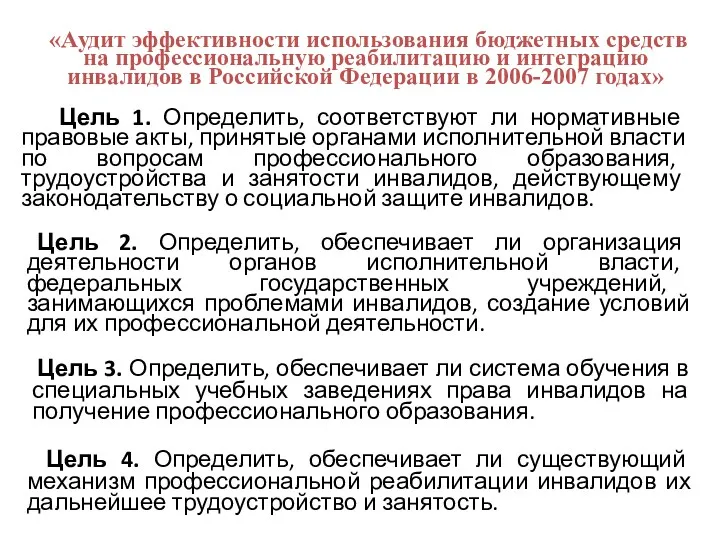

- 17. «Аудит эффективности использования бюджетных средств на профессиональную реабилитацию и интеграцию инвалидов в Российской Федерации в 2006-2007

- 18. Выбор вопросов и объектов аудита эффективности

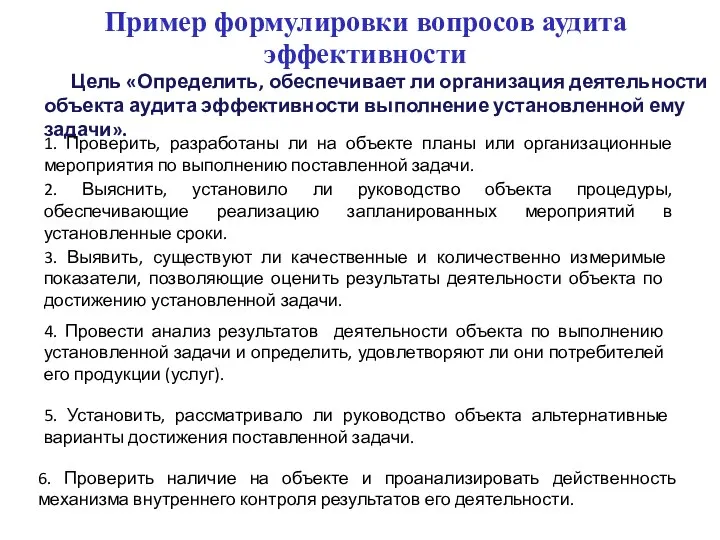

- 20. Пример формулировки вопросов аудита эффективности Цель «Определить, обеспечивает ли организация деятельности объекта аудита эффективности выполнение установленной

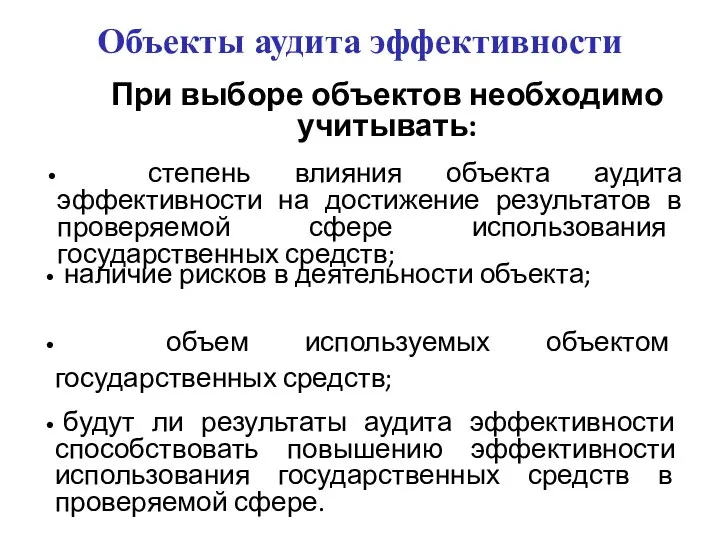

- 21. Объекты аудита эффективности степень влияния объекта аудита эффективности на достижение результатов в проверяемой сфере использования государственных

- 22. Выбор критериев оценки эффективности использования государственных средств

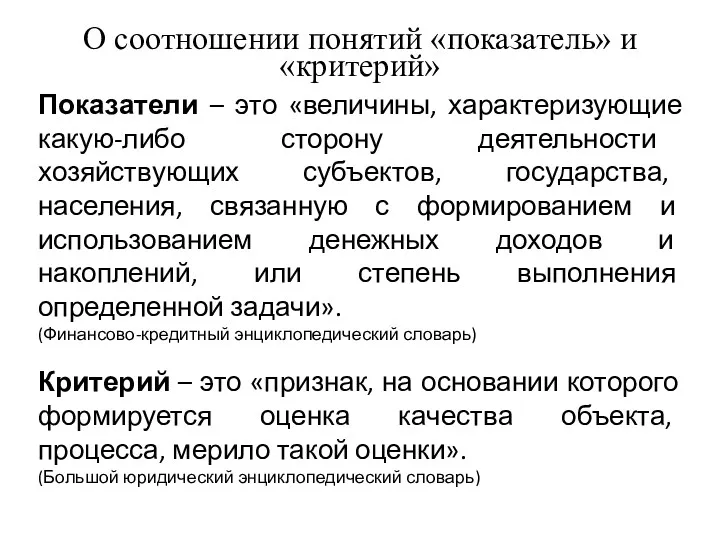

- 23. О соотношении понятий «показатель» и «критерий» Показатели – это «величины, характеризующие какую-либо сторону деятельности хозяйствующих субъектов,

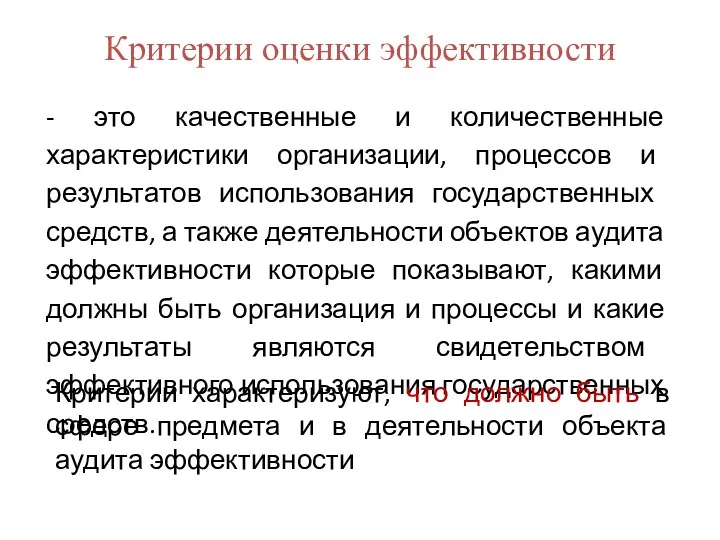

- 24. Критерии оценки эффективности - это качественные и количественные характеристики организации, процессов и результатов использования государственных средств,

- 25. Источники критериев Нормативные, правовыые акты, а также документы специальная литература разработанные группой проверяющих результаты работы других

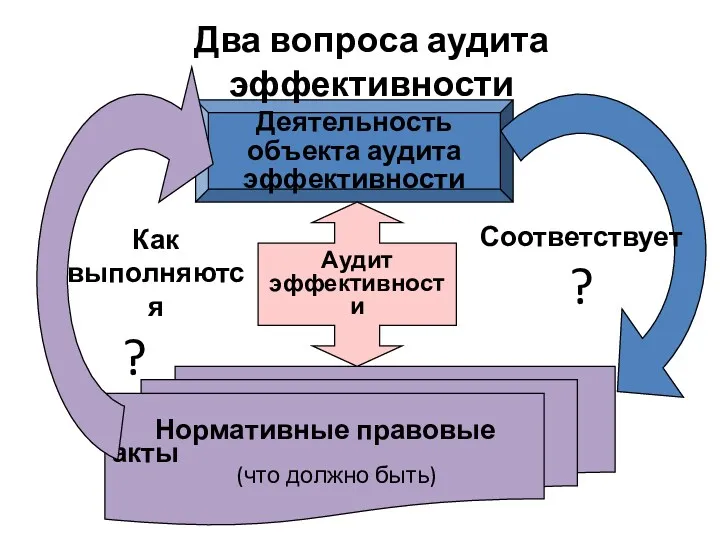

- 26. Нормативные правовые акты (что должно быть) Деятельность объекта аудита эффективности Соответствует ? Аудит эффективности Как выполняются

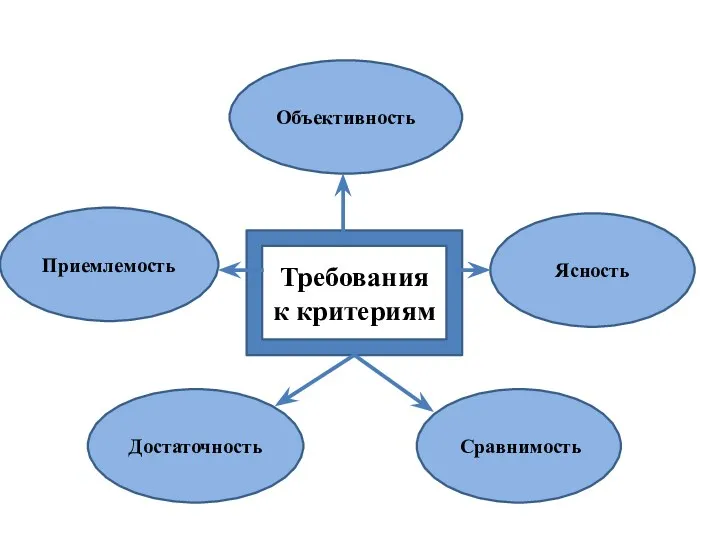

- 27. Требования к критериям Приемлемость Ясность Объективность Сравнимость Достаточность

- 29. Показатели: Рост Вес Цвет волос Объем талии Цвет глаз Объем бедер Образование Возраст Критерии Рост Вес

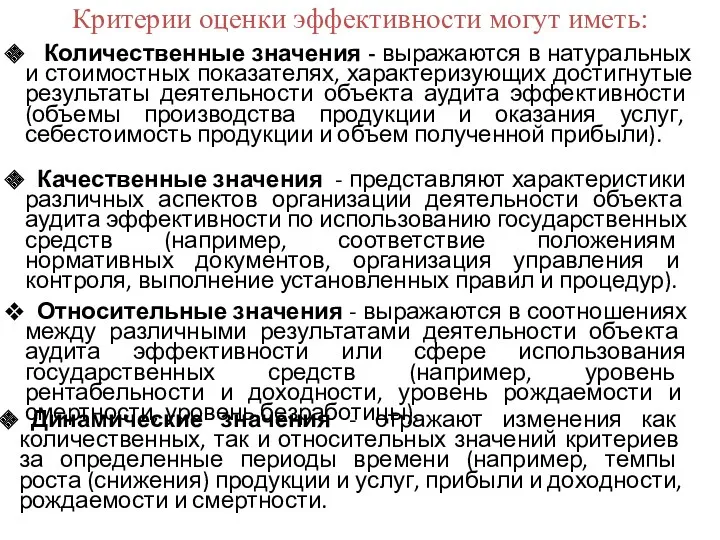

- 30. Критерии оценки эффективности могут иметь: Количественные значения - выражаются в натуральных и стоимостных показателях, характеризующих достигнутые

- 31. Примеры правильного выбора критериев оценки эффективности

- 32. Совместная проверка выполнения Конвенции по предотвращению загрязнения окружающей среды судами на море и в портах (МАРПОЛ)

- 33. Аудит эффективности использования бюджетных средств на профессиональную реабилитацию и интеграцию инвалидов Цель: «Определить, обеспечивает ли система

- 34. Аудит эффективности расходов на ФЦП «Социальная поддержка инвалидов на 2000-2005 годы» Критерии оценки эффективности: Граждане в

- 35. Аудит эффективности использования государственных средств, направленных на поддержку среднего и малого предпринимательства, стимулирование инвестиционной активности и

- 36. «Аудит эффективности целевой программы. . . . . . . . . . . . .

- 37. Примеры ошибочных подходов к выбору критериев оценки эффективности

- 38. Цель 1. Установить соблюдение законности передачи федеральных полномочий публично-правовым образованиям. Показатели и критерии эффективности: Критерии Показатели

- 39. Аудит эффективности использования государственных средств, выделенных в 2002-2005 годах на финансирование дорожного хозяйства Ленинградской области Критерии:

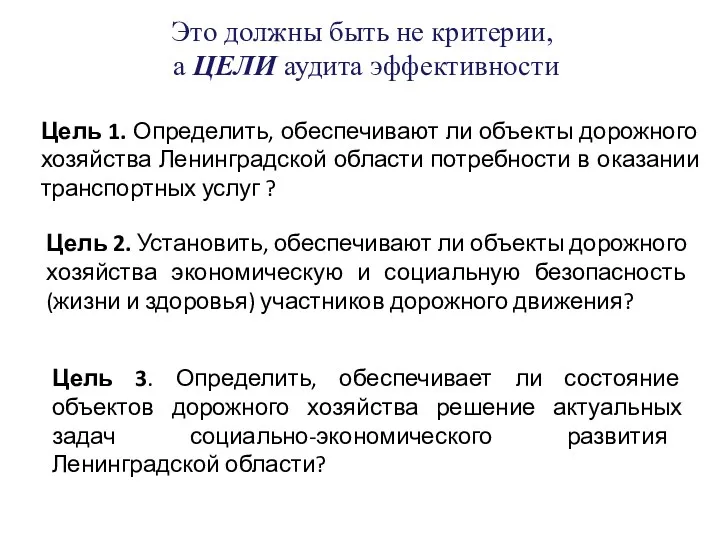

- 40. Это должны быть не критерии, а ЦЕЛИ аудита эффективности Цель 1. Определить, обеспечивают ли объекты дорожного

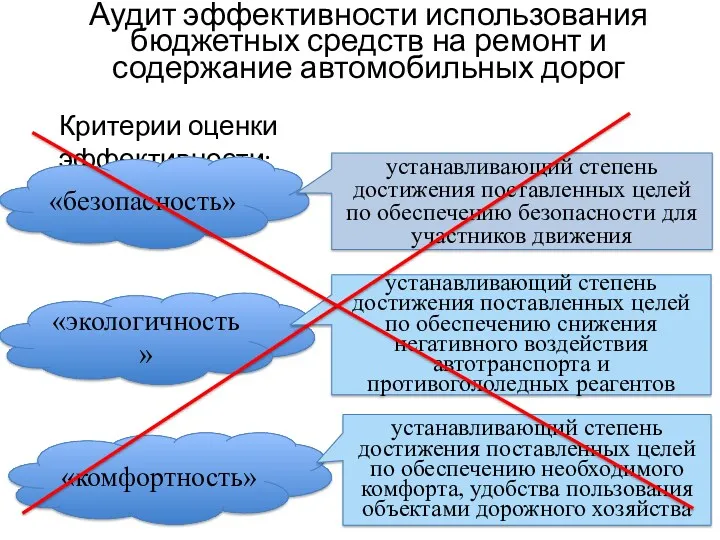

- 41. Аудит эффективности использования бюджетных средств на ремонт и содержание автомобильных дорог Критерии оценки эффективности: «безопасность» «экологичность»

- 42. Аудит эффективности использования бюджетных средств на ремонт и содержание автомобильных дорог Следовало бы поставить следующие цели:

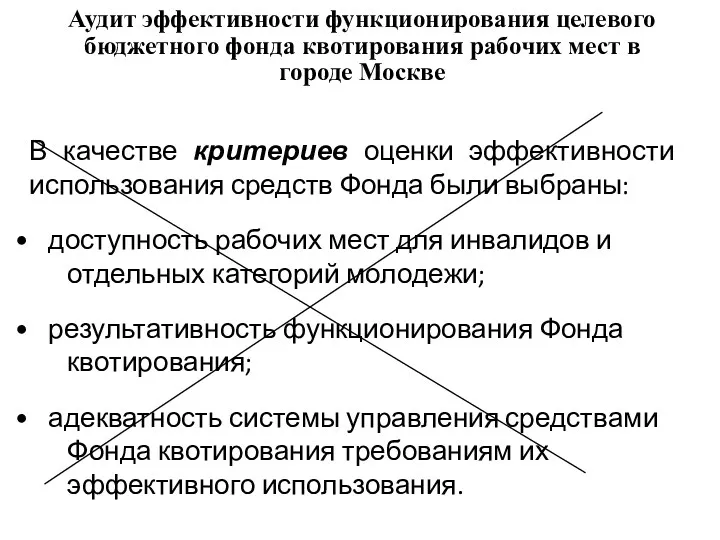

- 43. Аудит эффективности функционирования целевого бюджетного фонда квотирования рабочих мест в городе Москве В качестве критериев оценки

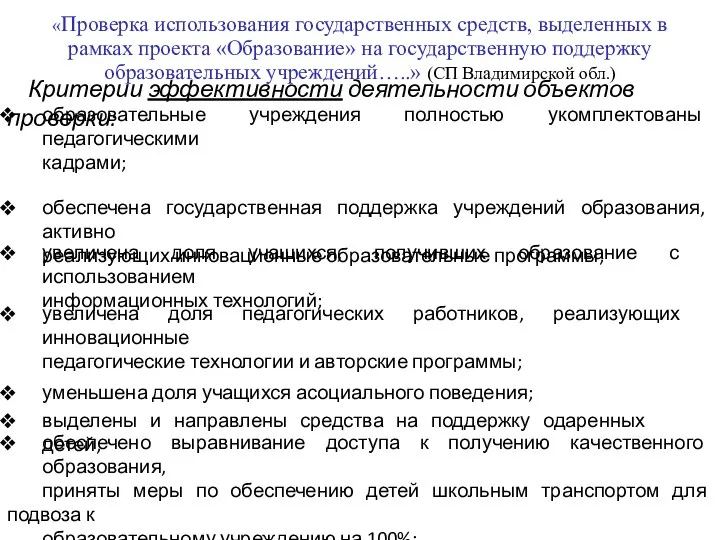

- 44. «Проверка использования государственных средств, выделенных в рамках проекта «Образование» на государственную поддержку образовательных учреждений…..» (СП Владимирской

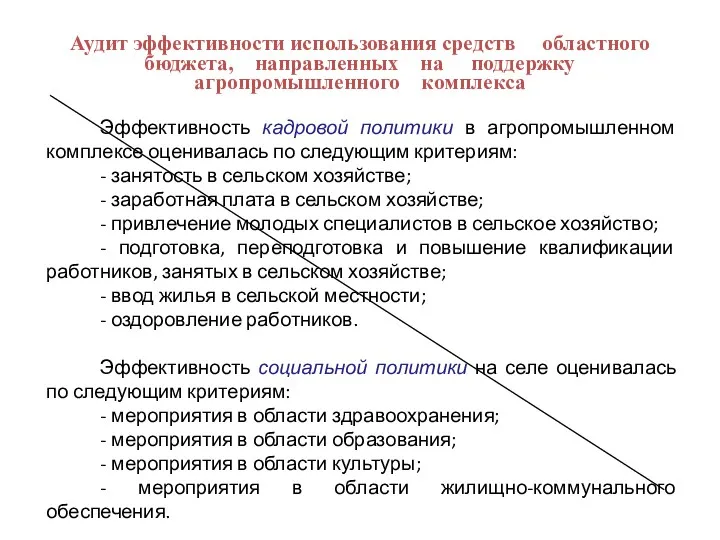

- 45. Аудит эффективности использования средств областного бюджета, направленных на поддержку агропромышленного комплекса Эффективность кадровой политики в агропромышленном

- 46. Для проведения аудита эффективности представляется необходимым закрепление критериев оценки эффективности использования денежных средств в Бюджетном кодексе

- 47. Способы проведения аудита эффективности анализ методов организации деятельности объектов аудита эффективности; анализ результатов работы объектов аудита

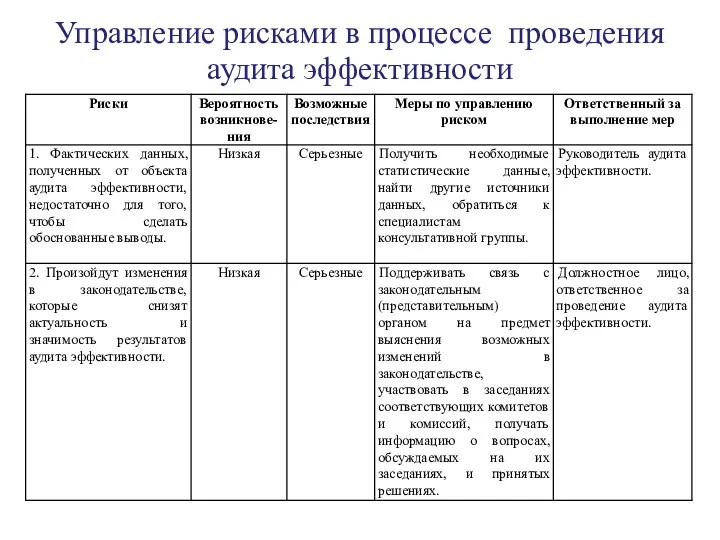

- 48. Управление рисками Идентификация областей риска Минимизация последствий возникновения Мониторинг Оценка вероятности возникновения Минимизация вероятности возникновения Определение

- 49. Управление рисками в процессе проведения аудита эффективности

- 50. Отсутствие условий для проведения аудита эффективности невозможность выбрать критерии оценки эффективности; отсутствие требуемых специалистов; наличие больших

- 51. ПРОГРАММА проведения «_____________________________________________________» (наименование аудита эффективности) 1. Основание для проведения аудита эффективности: _____________________________________________________________________________________ 2. Предмет аудита

- 52. Цель 1.____________________________________________ (формулируется цель аудита эффективности) Вопросы: ___________________________________________________________ (формулируется перечень вопросов по цели 1) Критерии оценки

- 53. Основной этап аудита эффективности Задача - формирование аудиторских доказательств. Содержание - проведение проверки, сбор фактических данных

- 54. Формирование аудиторских доказательств КАБИНЕТНАЯ РАБОТА ПОЛЕВЫЕ РАБОТЫ ( на объектах)

- 55. КАБИНЕТНАЯ РАБОТА «исследование за письменным столом» поиск, сбор и анализ вторичной информации (отчеты, электронные базы данных,

- 56. ПОЛЕВЫЕ РАБОТЫ НА ОБЪЕКТАХ Осуществление контрольных действий, сбор и анализ первичных документальных и иных фактических данных

- 57. Методы получения информации и фактических данных Проверка, просмотр и анализ документов Вторичный анализ (отчеты, результаты исследований,

- 58. - фактические данные и информация, собранные группой инспекторов в соответствии с установленными критериями оценки эффективности, на

- 59. Использование аудиторских доказательств Определение соответствия результатов работы объектов аудита эффективности установленным критериям оценки эффективности. Обоснование заключений

- 60. Аудиторские доказательства должны быть: Достаточными - их объем и содержание способны убедить в обоснованности и правильности

- 61. Виды аудиторских доказательств Вещественные доказательства Документация Аналитические доказательства Доказательства в электронной форме Устные доказательства Экспертные заключения

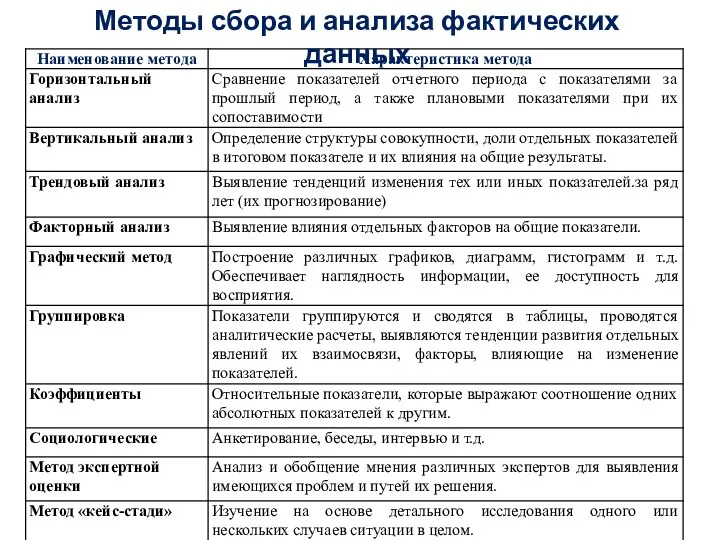

- 62. Методы сбора и анализа фактических данных

- 63. Принцип тройственности информации (Triangulation) Надежность, достоверность информации информация опрос Сравнение с эталоном фокус - группа информация

- 64. Сравнение с эталоном (Benchmarking) эффективная (эталон) Деятельность (результаты, организация, процессы, технологии, методы) Возможности повышения эффективности проверяемая

- 65. Фокус-группы (Focus groups) получение аудиторских доказательств формулировки гипотез разработка практических рекомендаций выбор целей, вопросов и объектов

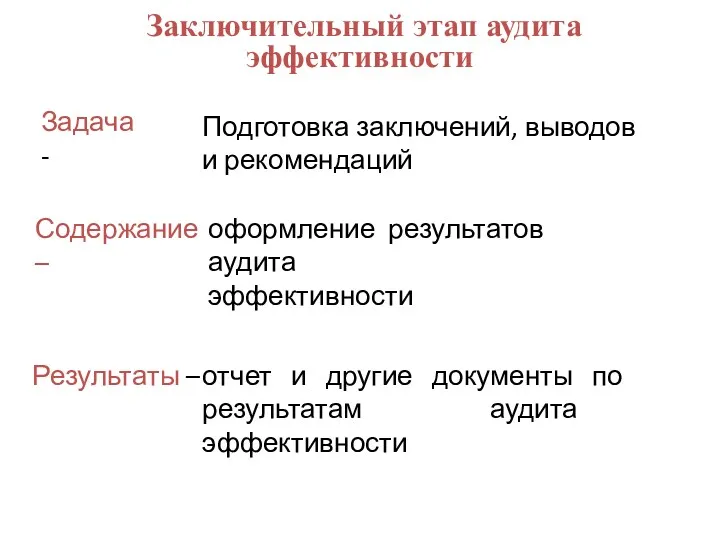

- 66. Заключительный этап аудита эффективности Задача - Содержание – Результаты – Подготовка заключений, выводов и рекомендаций отчет

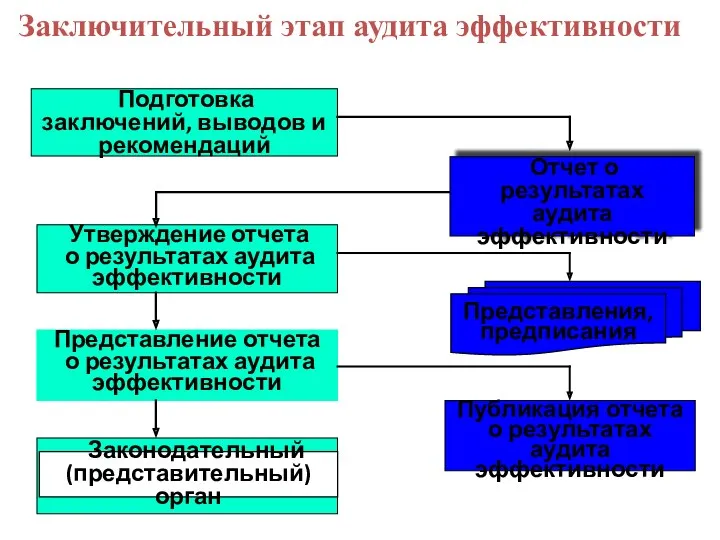

- 67. Заключительный этап аудита эффективности Подготовка заключений, выводов и рекомендаций Отчет о результатах аудита эффективности Утверждение отчета

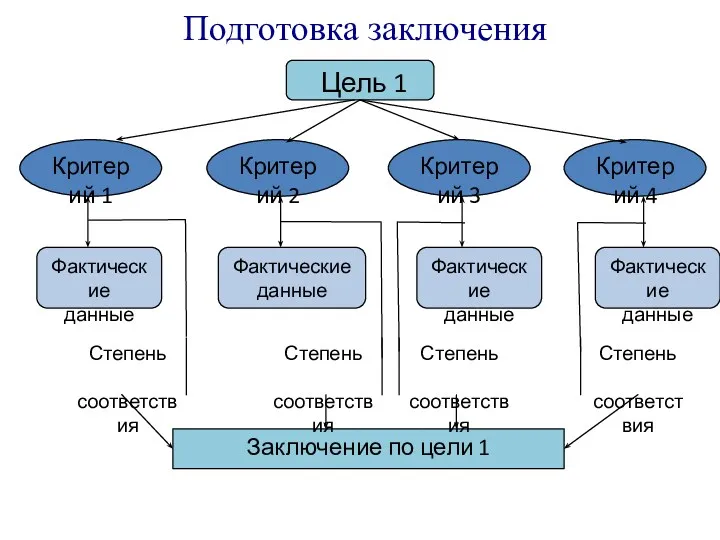

- 68. Подготовка заключения Цель 1 Критерий 1 Критерий 2 Критерий 3 Фактические данные Фактические данные Фактические данные

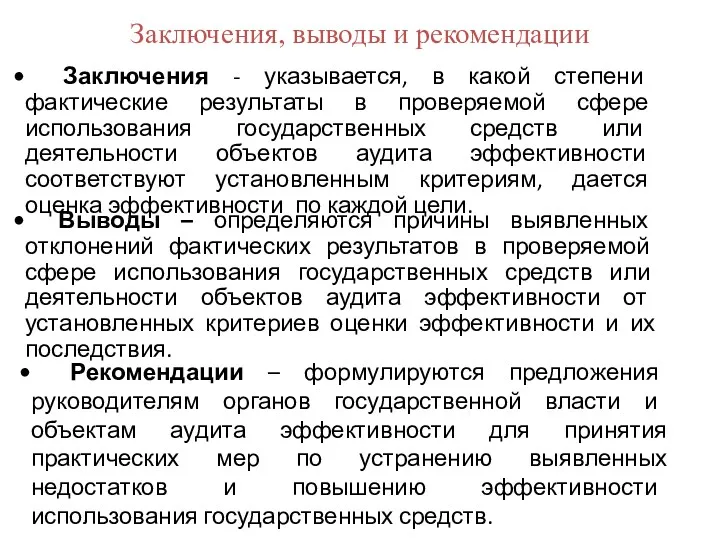

- 69. Заключения, выводы и рекомендации Заключения - указывается, в какой степени фактические результаты в проверяемой сфере использования

- 70. Достижение заданных результатов с использованием установленного объема бюджетных средств Нарушение принципа эффективности ? Неэффективное использование

- 71. Ответственность за неэффективное использование ??? дисциплинарная уголовная административная финансовая

- 73. Бюджетный кодекс Российской Федерации Статья 1604. Особенности оценки эффективности использования бюджетных средств, установленные федеральными законами 1.

- 74. Федеральный закон от 23.08.1996 N 127-ФЗ (ред. от 13.07.2015) "О науке и государственной научно-технической политике" Статья

- 75. Правила оценки эффективности, особенности определения целевого характера использования бюджетных средств, направленных на государственную поддержку инновационной деятельности,

- 76. 10. При оценке эффективности государственной поддержки учитывается высокорисковый характер инновационной деятельности, неопределенность рыночных и технологических перспектив

- 77. Организация встречи с руководством объектов аудита эффективности определение участников встречи; распределение ролей между участниками аудита эффективности

- 78. Подготовка участниками аудита эффективности стратегии обсуждения определение наиболее существенных фактов недостатков и проблем, выносимых на обсуждение;

- 79. «Проверка эффективности использования областной собственности в виде полного пакета акций ОАО «Кировская региональная ипотечная корпорация» за

- 80. Аудит эффективности использования бюджетных средств, выделенных в 2004 году–первом полугодии 2007 года на укрепление материально-технической базы,

- 81. Отчет о результатах проверки комитета Ивановской области по лесному хозяйству как главного администратора доходов областного бюджета

- 82. Система критериев оценки ОЦП Оренбургской области К-1. Соответствие ОЦП приоритетам социально-экономического развития Оренбургской области и актуальность

- 83. Оценка по критерию К-4 «Оценка организации управления и контроля за ходом реализации ОЦП»

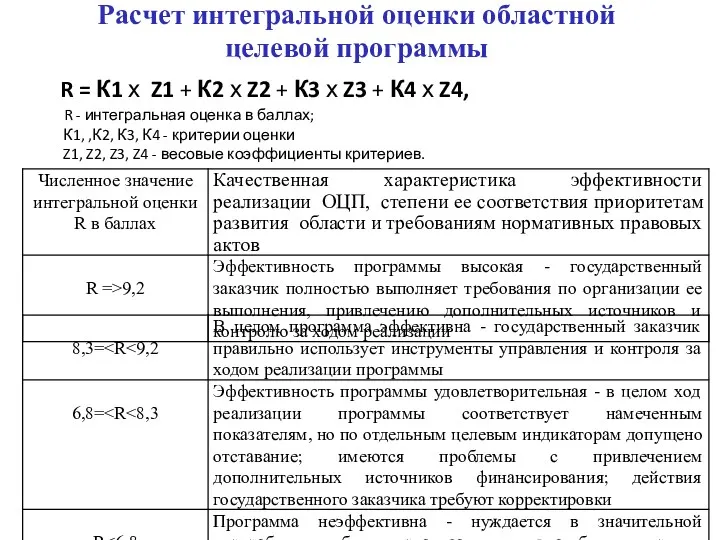

- 84. Расчет интегральной оценки областной целевой программы R = К1 х Z1 + К2 х Z2 +

- 85. Подготовка рекомендаций по результатам аудита эффективности

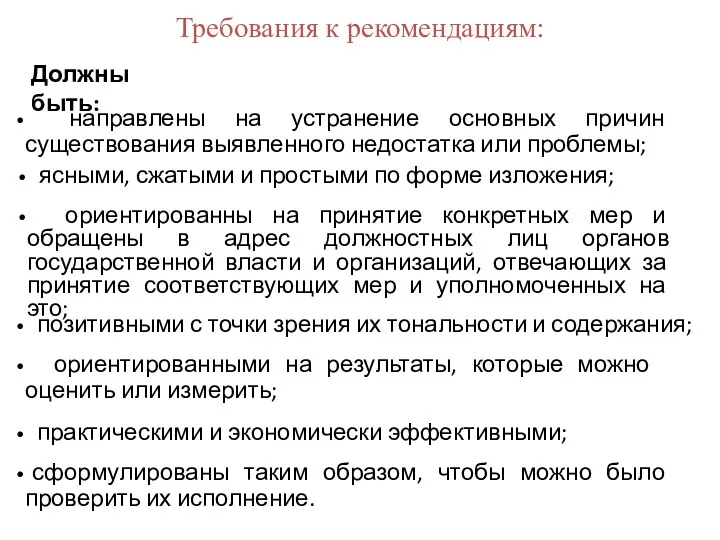

- 86. Требования к рекомендациям: направлены на устранение основных причин существования выявленного недостатка или проблемы; ясными, сжатыми и

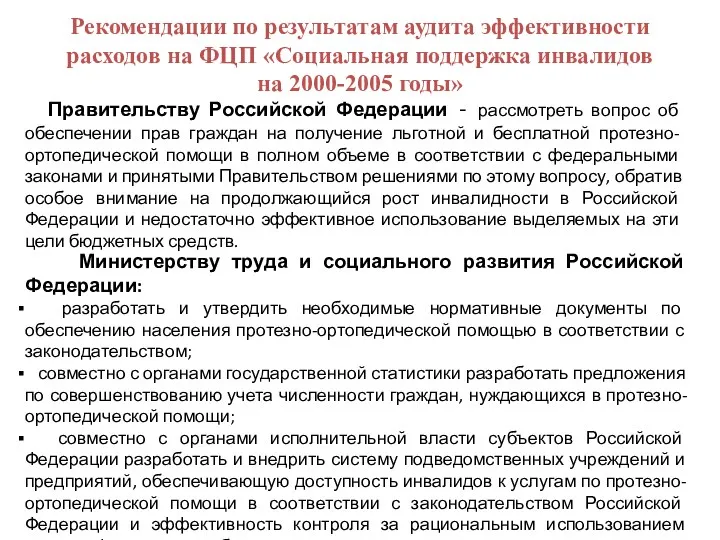

- 87. Рекомендации по результатам аудита эффективности расходов на ФЦП «Социальная поддержка инвалидов на 2000-2005 годы» Правительству Российской

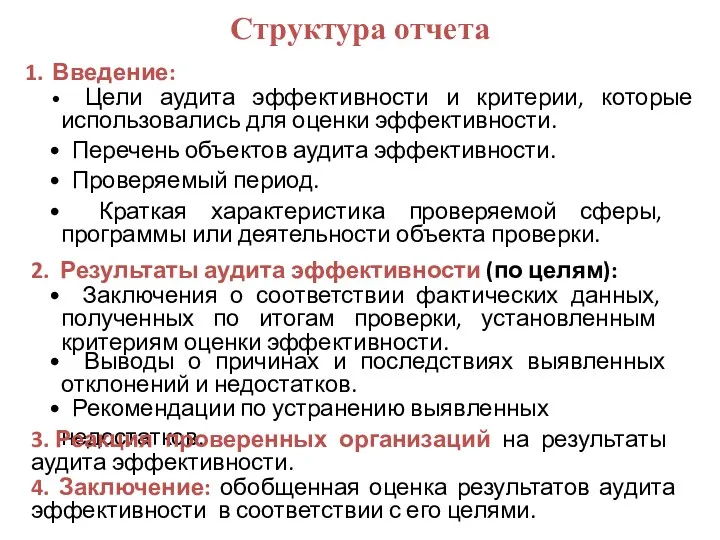

- 88. Структура отчета Цели аудита эффективности и критерии, которые использовались для оценки эффективности. Перечень объектов аудита эффективности.

- 89. Требования к содержанию отчета Полнота информации - содержит достаточный объем материалов и доказательств, необходимых для обоснования

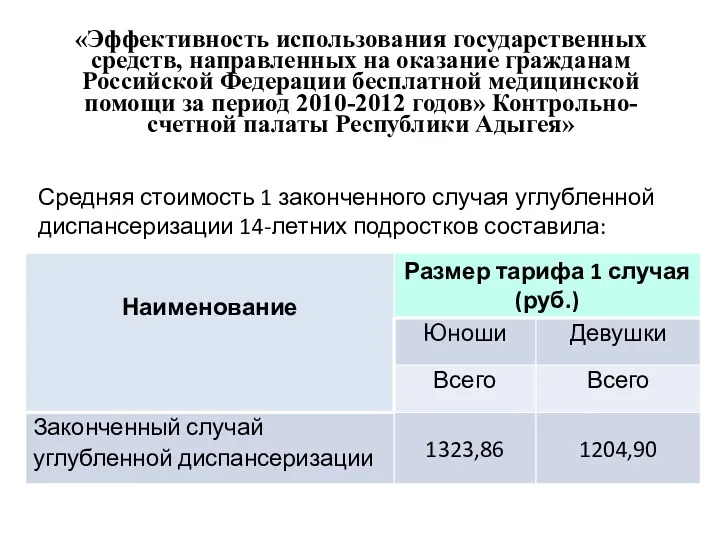

- 90. «Эффективность использования государственных средств, направленных на оказание гражданам Российской Федерации бесплатной медицинской помощи за период 2010-2012

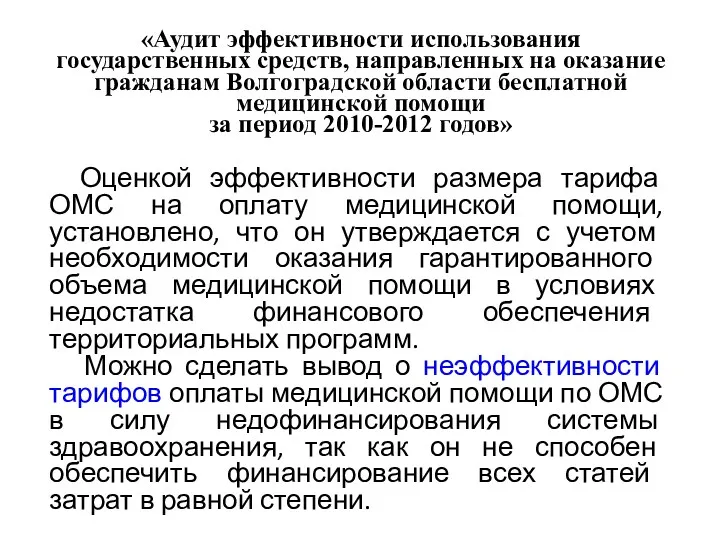

- 91. «Аудит эффективности использования государственных средств, направленных на оказание гражданам Волгоградской области бесплатной медицинской помощи за период

- 92. Предписания Документы по результатам контрольного мероприятия Обращение в правоохранительные органы Представления Информационные письма Уведомление о применении

- 93. Представление отчета о результатах аудита эффективности средствам массовой информации Отчет о результатах аудита эффективности Интернет-сайт Пресс-релизы

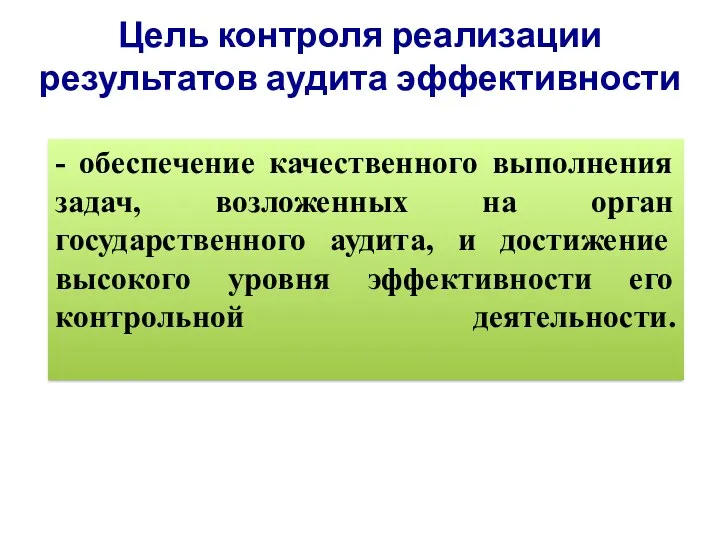

- 94. Цель контроля реализации результатов аудита эффективности - обеспечение качественного выполнения задач, возложенных на орган государственного аудита,

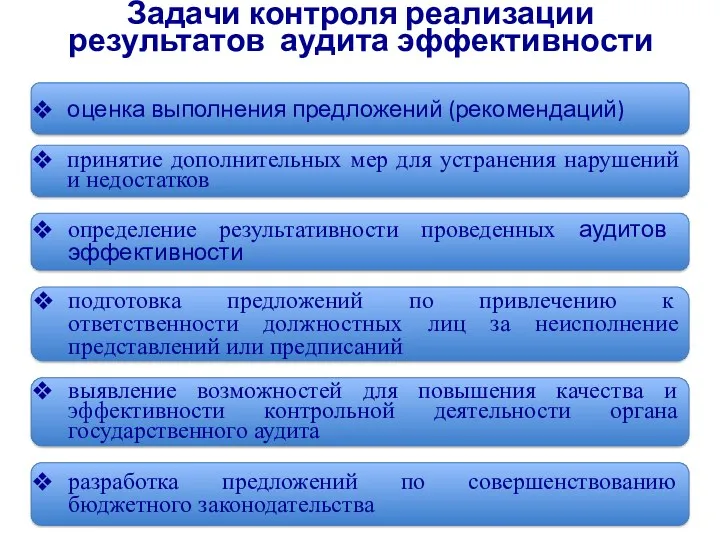

- 95. Задачи контроля реализации результатов аудита эффективности оценка выполнения предложений (рекомендаций) принятие дополнительных мер для устранения нарушений

- 97. Скачать презентацию

План предварительного изучения предмета и объектов аудита эффективности

перечень изучаемых объектов

План предварительного изучения предмета и объектов аудита эффективности

перечень изучаемых объектов

В процессе предварительного изучения проводится (1)

анализ нормативных правовых документов, регламентирующих

В процессе предварительного изучения проводится (1)

анализ нормативных правовых документов, регламентирующих

В процессе предварительного изучения проводится (2):

консультации с независимыми организациями и

В процессе предварительного изучения проводится (2):

консультации с независимыми организациями и

Вопросы для изучения

а) соответствует ли деятельность объекта аудита эффективности положениям нормативных

Вопросы для изучения

а) соответствует ли деятельность объекта аудита эффективности положениям нормативных

г) имеется ли система измерения, отчетности и мониторинга деятельности объекта аудита

г) имеется ли система измерения, отчетности и мониторинга деятельности объекта аудита

цель

вопросы

критерии

цель

вопросы

критерии

Определение целей проведения аудита эффективности

Цель проведения аудита эффективности –

Определение целей проведения аудита эффективности

Цель проведения аудита эффективности –

Примеры, как не надо

выбирать цели

Примеры, как не надо

выбирать цели

«Аудит эффективности расходования средств областного бюджета Ленинградской области, выделенных на финансирование

«Аудит эффективности расходования средств областного бюджета Ленинградской области, выделенных на финансирование

«Проверка эффективности деятельности Территориального Фонда обязательного медицинского страхования по Ивановской области

«Проверка эффективности деятельности Территориального Фонда обязательного медицинского страхования по Ивановской области

«Аудит эффективности использования средств бюджета Республики …, выделенных на развитие физкультурно-спортивной

«Аудит эффективности использования средств бюджета Республики …, выделенных на развитие физкультурно-спортивной

«Аудит эффективности использования бюджетных средств, выделенных на государственную поддержку агропромышленного комплекса

«Аудит эффективности использования бюджетных средств, выделенных на государственную поддержку агропромышленного комплекса

«Комплексная проверка соблюдения законодательства, эффективности использования бюджетных средств при исполнении бюджета

«Комплексная проверка соблюдения законодательства, эффективности использования бюджетных средств при исполнении бюджета

Как правильно формулировать

цели аудита эффективности

цели аудита эффективности

«Аудит эффективности использования бюджетных средств на профессиональную реабилитацию и интеграцию инвалидов

«Аудит эффективности использования бюджетных средств на профессиональную реабилитацию и интеграцию инвалидов

Выбор вопросов и объектов аудита эффективности

Выбор вопросов и объектов аудита эффективности

Пример формулировки вопросов аудита эффективности

Цель «Определить, обеспечивает ли организация деятельности

Пример формулировки вопросов аудита эффективности

Цель «Определить, обеспечивает ли организация деятельности

Объекты аудита эффективности

степень влияния объекта аудита эффективности на достижение

Объекты аудита эффективности

степень влияния объекта аудита эффективности на достижение

Выбор

критериев оценки эффективности использования государственных средств

Выбор

критериев оценки эффективности использования государственных средств

О соотношении понятий «показатель» и «критерий»

Показатели – это «величины, характеризующие какую-либо

О соотношении понятий «показатель» и «критерий»

Показатели – это «величины, характеризующие какую-либо

Критерии оценки эффективности

- это качественные и количественные характеристики организации, процессов и

Критерии оценки эффективности

- это качественные и количественные характеристики организации, процессов и

Источники критериев

Нормативные, правовыые акты, а также документы

специальная литература

разработанные группой проверяющих

Источники критериев

Нормативные, правовыые акты, а также документы

специальная литература

разработанные группой проверяющих

Нормативные правовые акты

(что должно быть)

Деятельность

объекта аудита

эффективности

Соответствует

?

Аудит

эффективности

Как выполняются

?

Два

(что должно быть)

Деятельность

объекта аудита

эффективности

Соответствует

?

Аудит

эффективности

Как выполняются

?

Два

Требования к критериям

Приемлемость

Ясность

Объективность

Сравнимость

Достаточность

Требования к критериям

Приемлемость

Ясность

Объективность

Сравнимость

Достаточность

Показатели:

Рост

Вес

Цвет волос

Объем талии

Цвет глаз

Объем бедер

Показатели:

Рост

Вес

Цвет волос

Объем талии

Цвет глаз

Объем бедер

Критерии оценки эффективности могут иметь:

Количественные значения - выражаются в

Критерии оценки эффективности могут иметь:

Количественные значения - выражаются в

Примеры правильного выбора критериев оценки эффективности

Примеры правильного выбора критериев оценки эффективности

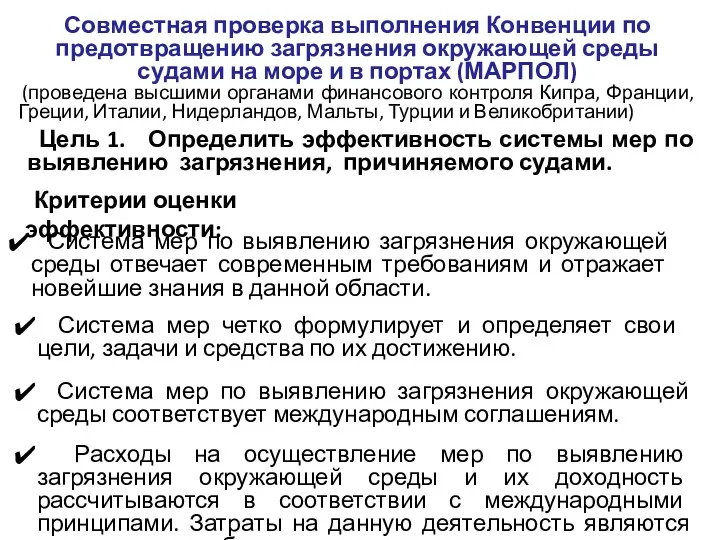

Совместная проверка выполнения Конвенции по предотвращению загрязнения окружающей среды судами на

Совместная проверка выполнения Конвенции по предотвращению загрязнения окружающей среды судами на

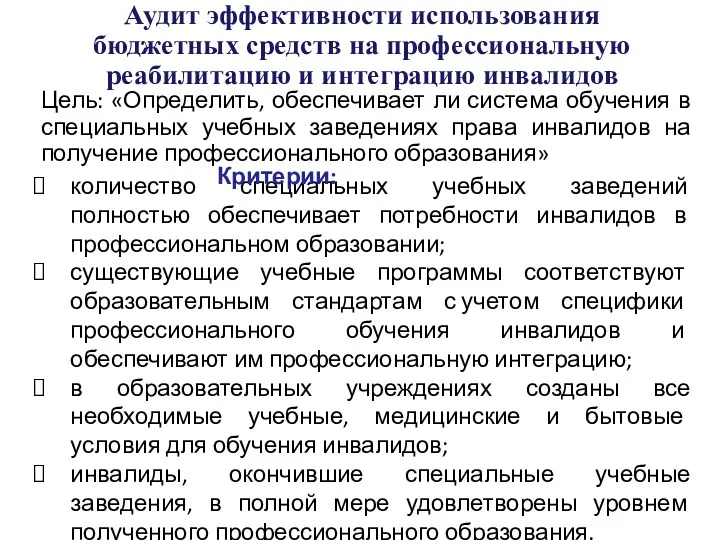

Аудит эффективности использования бюджетных средств на профессиональную реабилитацию и интеграцию инвалидов

Цель:

Аудит эффективности использования бюджетных средств на профессиональную реабилитацию и интеграцию инвалидов

Цель:

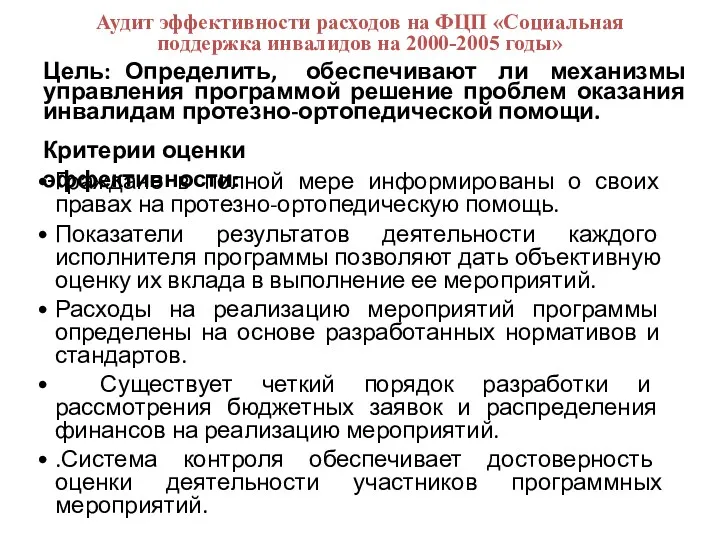

Аудит эффективности расходов на ФЦП «Социальная поддержка инвалидов на 2000-2005 годы»

Аудит эффективности расходов на ФЦП «Социальная поддержка инвалидов на 2000-2005 годы»

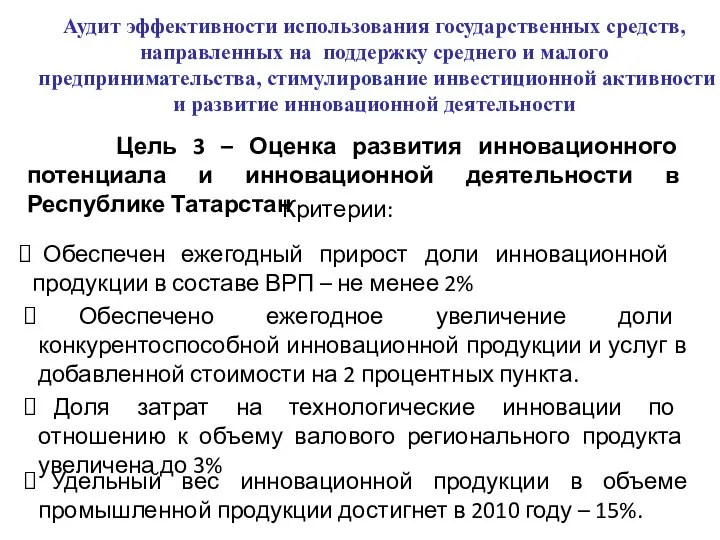

Аудит эффективности использования государственных средств, направленных на поддержку среднего и малого

Аудит эффективности использования государственных средств, направленных на поддержку среднего и малого

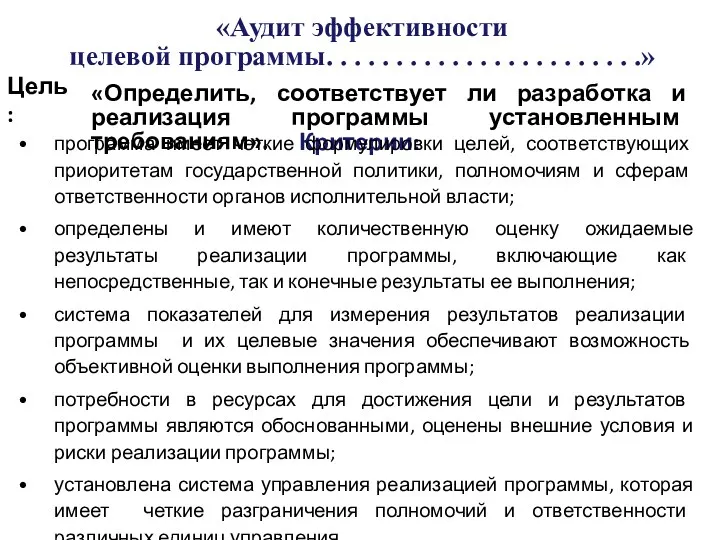

«Аудит эффективности

целевой программы. . . . . . . .

«Аудит эффективности целевой программы. . . . . . . .

Примеры ошибочных подходов к выбору критериев оценки эффективности

Примеры ошибочных подходов к выбору критериев оценки эффективности

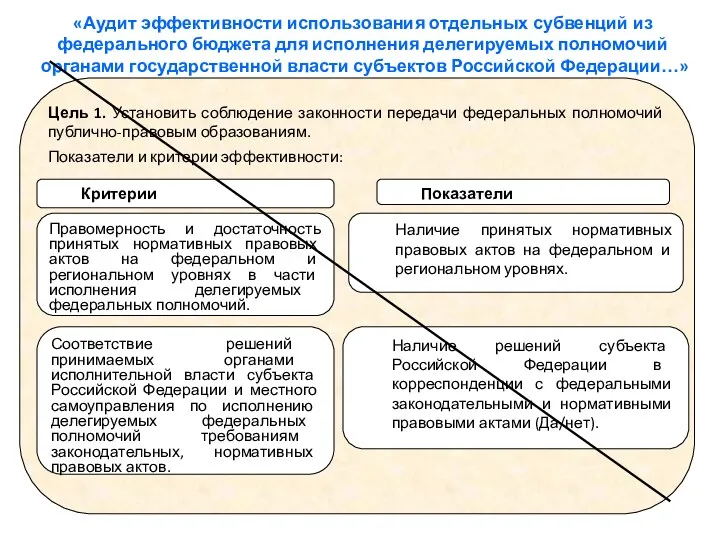

Цель 1. Установить соблюдение законности передачи федеральных полномочий публично-правовым образованиям.

Показатели и

Цель 1. Установить соблюдение законности передачи федеральных полномочий публично-правовым образованиям.

Показатели и

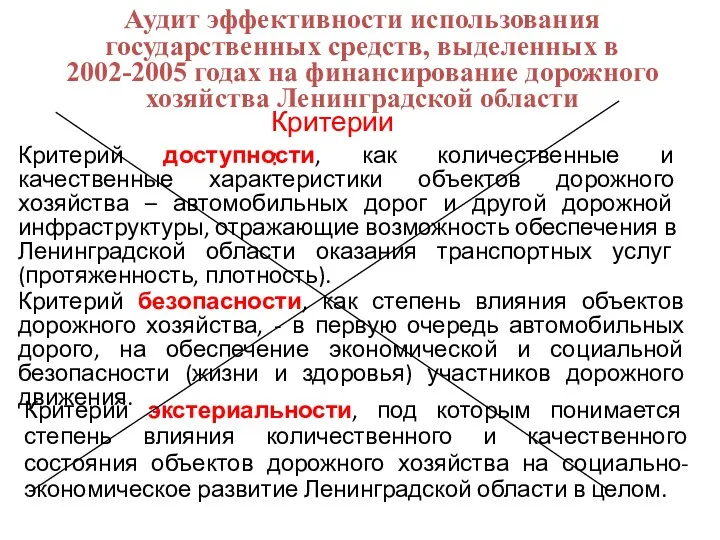

Аудит эффективности использования государственных средств, выделенных в 2002-2005 годах на финансирование

Аудит эффективности использования государственных средств, выделенных в 2002-2005 годах на финансирование

Это должны быть не критерии, а ЦЕЛИ аудита эффективности

Цель 1. Определить,

Это должны быть не критерии, а ЦЕЛИ аудита эффективности

Цель 1. Определить,

Аудит эффективности использования бюджетных средств на ремонт и содержание автомобильных дорог

Аудит эффективности использования бюджетных средств на ремонт и содержание автомобильных дорог

Аудит эффективности использования бюджетных средств на ремонт и содержание автомобильных дорог

Аудит эффективности использования бюджетных средств на ремонт и содержание автомобильных дорог

Аудит эффективности функционирования целевого бюджетного фонда квотирования рабочих мест в городе

Аудит эффективности функционирования целевого бюджетного фонда квотирования рабочих мест в городе

«Проверка использования государственных средств, выделенных в рамках проекта «Образование» на государственную

«Проверка использования государственных средств, выделенных в рамках проекта «Образование» на государственную

Аудит эффективности использования средств областного бюджета, направленных на поддержку агропромышленного комплекса

Аудит эффективности использования средств областного бюджета, направленных на поддержку агропромышленного комплекса

Для проведения аудита эффективности представляется необходимым закрепление критериев оценки эффективности использования

Для проведения аудита эффективности представляется необходимым закрепление критериев оценки эффективности использования

Способы проведения аудита эффективности

анализ методов организации деятельности объектов аудита

Способы проведения аудита эффективности

анализ методов организации деятельности объектов аудита

Управление рисками

Идентификация областей риска

Минимизация последствий возникновения

Мониторинг

Оценка вероятности возникновения

Минимизация вероятности

Управление рисками

Идентификация областей риска

Минимизация последствий возникновения

Мониторинг

Оценка вероятности возникновения

Минимизация вероятности

Управление рисками в процессе проведения аудита эффективности

Управление рисками в процессе проведения аудита эффективности

Отсутствие условий для проведения аудита эффективности

невозможность выбрать критерии оценки

Отсутствие условий для проведения аудита эффективности

невозможность выбрать критерии оценки

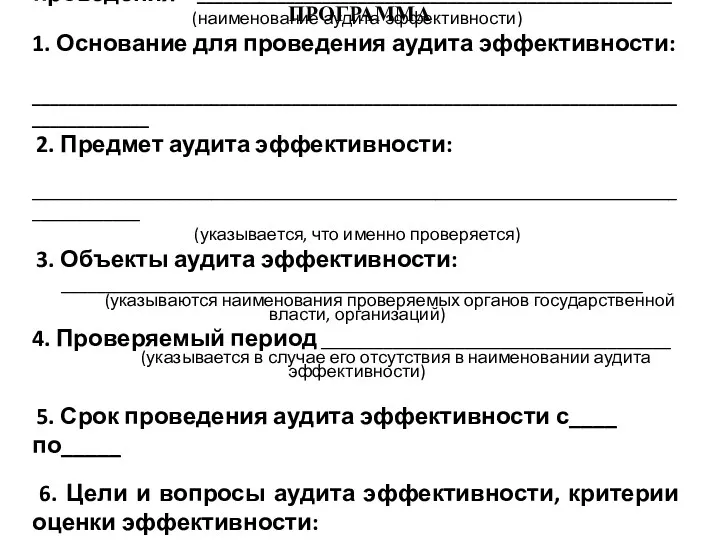

ПРОГРАММА

проведения «_____________________________________________________»

(наименование аудита эффективности)

1. Основание для проведения аудита эффективности:

ПРОГРАММА

проведения «_____________________________________________________»

(наименование аудита эффективности)

1. Основание для проведения аудита эффективности:

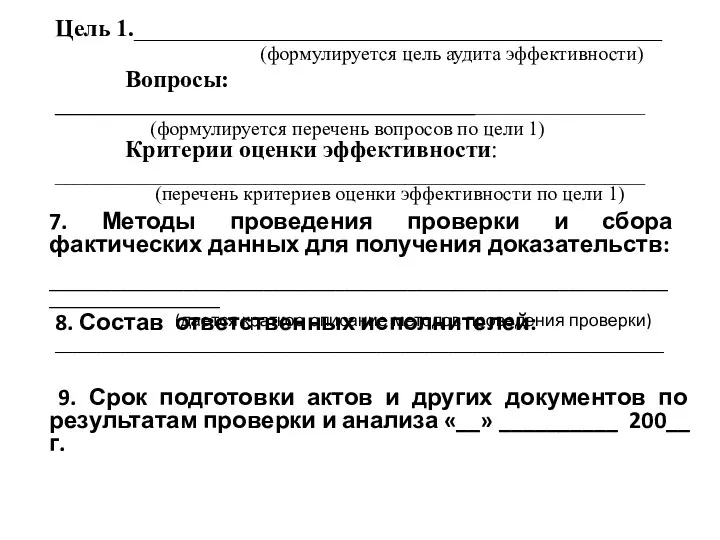

Цель 1.____________________________________________

(формулируется цель аудита эффективности)

Вопросы:

___________________________________________________________

(формулируется перечень

Цель 1.____________________________________________

(формулируется цель аудита эффективности)

Вопросы:

___________________________________________________________

(формулируется перечень

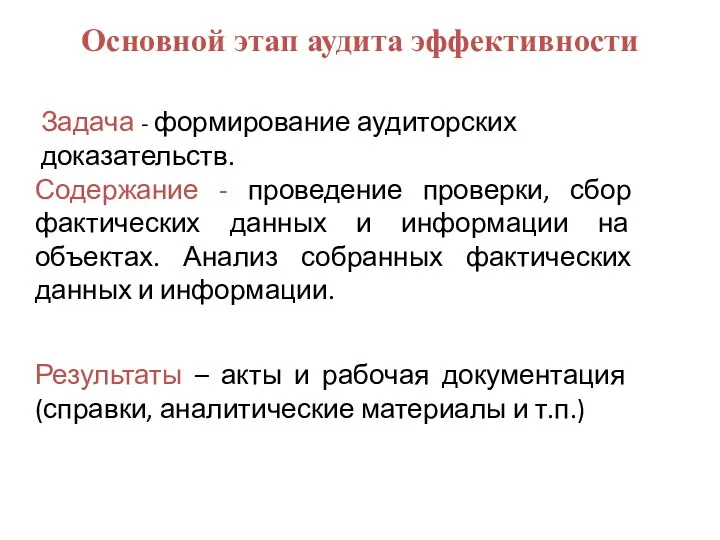

Основной этап аудита эффективности

Задача - формирование аудиторских доказательств.

Содержание -

Основной этап аудита эффективности

Задача - формирование аудиторских доказательств.

Содержание -

Формирование аудиторских доказательств

КАБИНЕТНАЯ РАБОТА

ПОЛЕВЫЕ РАБОТЫ

( на объектах)

Формирование аудиторских доказательств

КАБИНЕТНАЯ РАБОТА

ПОЛЕВЫЕ РАБОТЫ

( на объектах)

КАБИНЕТНАЯ РАБОТА

«исследование за письменным

столом»

поиск, сбор и анализ вторичной

КАБИНЕТНАЯ РАБОТА

«исследование за письменным

столом»

поиск, сбор и анализ вторичной

ПОЛЕВЫЕ РАБОТЫ НА ОБЪЕКТАХ

Осуществление контрольных действий, сбор и анализ

ПОЛЕВЫЕ РАБОТЫ НА ОБЪЕКТАХ

Осуществление контрольных действий, сбор и анализ

Методы получения информации и фактических данных

Проверка, просмотр и анализ документов

Вторичный анализ

Методы получения информации и фактических данных

Проверка, просмотр и анализ документов

Вторичный анализ

-

фактические данные и информация, собранные группой инспекторов в соответствии с

-

фактические данные и информация, собранные группой инспекторов в соответствии с

Использование аудиторских доказательств

Определение соответствия результатов работы объектов аудита эффективности установленным

Использование аудиторских доказательств

Определение соответствия результатов работы объектов аудита эффективности установленным

Аудиторские доказательства должны быть:

Достаточными - их объем и содержание способны

Аудиторские доказательства должны быть:

Достаточными - их объем и содержание способны

Виды аудиторских доказательств

Вещественные доказательства

Документация

Аналитические доказательства

Доказательства в электронной форме

Устные доказательства

Экспертные заключения

Виды аудиторских доказательств

Вещественные доказательства

Документация

Аналитические доказательства

Доказательства в электронной форме

Устные доказательства

Экспертные заключения

Методы сбора и анализа фактических данных

Методы сбора и анализа фактических данных

Принцип тройственности информации

(Triangulation)

Надежность, достоверность

информации

информация

опрос

Сравнение с эталоном

фокус - группа

информация

информация

Принцип тройственности информации

(Triangulation)

Надежность, достоверность

информации

информация

опрос

Сравнение с эталоном

фокус - группа

информация

информация

Сравнение с эталоном (Benchmarking)

эффективная

(эталон)

Деятельность

(результаты, организация, процессы, технологии,

Сравнение с эталоном (Benchmarking)

эффективная

(эталон)

Деятельность

(результаты, организация, процессы, технологии,

Фокус-группы (Focus groups)

получение аудиторских доказательств

формулировки гипотез

разработка практических рекомендаций

выбор целей, вопросов

Фокус-группы (Focus groups)

получение аудиторских доказательств

формулировки гипотез

разработка практических рекомендаций

выбор целей, вопросов

Заключительный этап аудита эффективности

Задача -

Содержание –

Результаты –

Подготовка

Заключительный этап аудита эффективности

Задача -

Содержание –

Результаты –

Подготовка

Заключительный этап аудита эффективности

Подготовка заключений, выводов и рекомендаций

Отчет о

Заключительный этап аудита эффективности

Подготовка заключений, выводов и рекомендаций

Отчет о

Подготовка заключения

Цель 1

Критерий 1

Критерий 2

Критерий 3

Фактические

данные

Фактические

данные

Фактические

данные

Заключение по цели 1

Фактические

данные

Критерий 4

Степень

Подготовка заключения

Цель 1

Критерий 1

Критерий 2

Критерий 3

Фактические

данные

Фактические

данные

Фактические

данные

Заключение по цели 1

Фактические

данные

Критерий 4

Степень

Заключения, выводы и рекомендации

Заключения - указывается, в какой степени фактические

Заключения, выводы и рекомендации

Заключения - указывается, в какой степени фактические

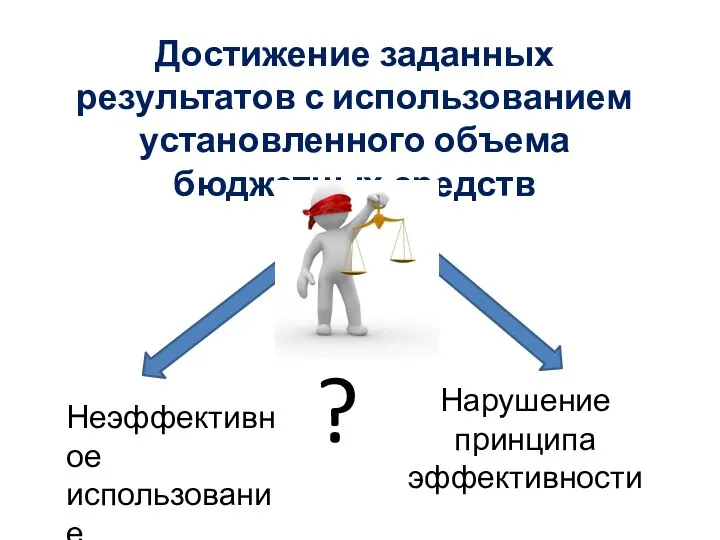

Достижение заданных результатов с использованием установленного объема бюджетных средств

Нарушение принципа эффективности

Достижение заданных результатов с использованием установленного объема бюджетных средств

Нарушение принципа эффективности

Ответственность за неэффективное использование ???

дисциплинарная

уголовная

административная

финансовая

дисциплинарная

уголовная

административная

финансовая

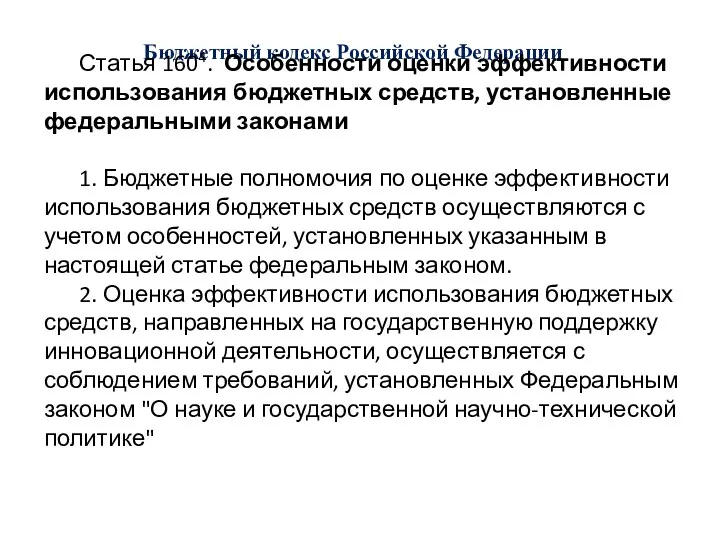

Бюджетный кодекс Российской Федерации

Статья 1604. Особенности оценки эффективности использования бюджетных средств, установленные федеральными

Бюджетный кодекс Российской Федерации

Статья 1604. Особенности оценки эффективности использования бюджетных средств, установленные федеральными

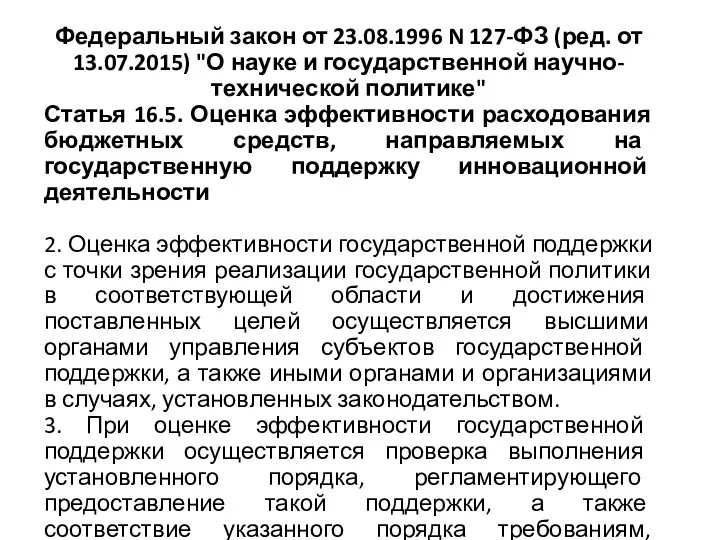

Федеральный закон от 23.08.1996 N 127-ФЗ (ред. от 13.07.2015) "О науке

Федеральный закон от 23.08.1996 N 127-ФЗ (ред. от 13.07.2015) "О науке

Правила оценки эффективности, особенности определения целевого характера использования бюджетных средств, направленных

Правила оценки эффективности, особенности определения целевого характера использования бюджетных средств, направленных

10. При оценке эффективности государственной поддержки учитывается высокорисковый характер инновационной деятельности,

10. При оценке эффективности государственной поддержки учитывается высокорисковый характер инновационной деятельности,

Организация встречи с руководством объектов аудита эффективности

определение участников встречи;

распределение

Организация встречи с руководством объектов аудита эффективности

определение участников встречи;

распределение

Подготовка участниками аудита эффективности стратегии обсуждения

определение наиболее существенных фактов недостатков

Подготовка участниками аудита эффективности стратегии обсуждения

определение наиболее существенных фактов недостатков

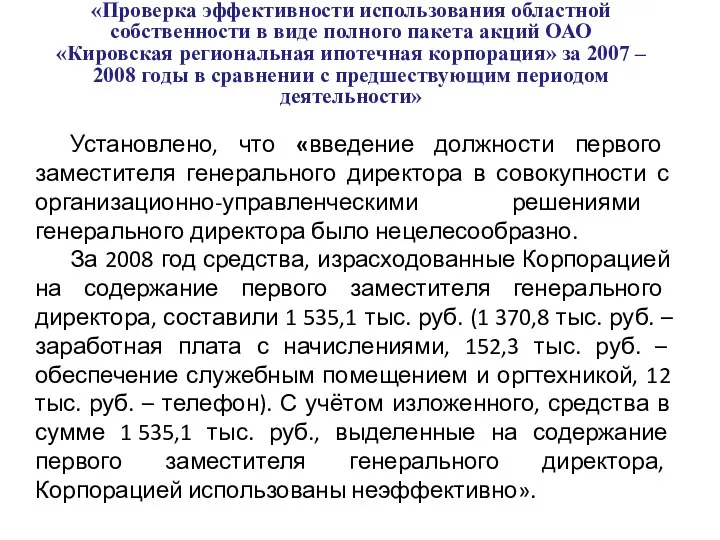

«Проверка эффективности использования областной собственности в виде полного пакета акций ОАО

«Проверка эффективности использования областной собственности в виде полного пакета акций ОАО

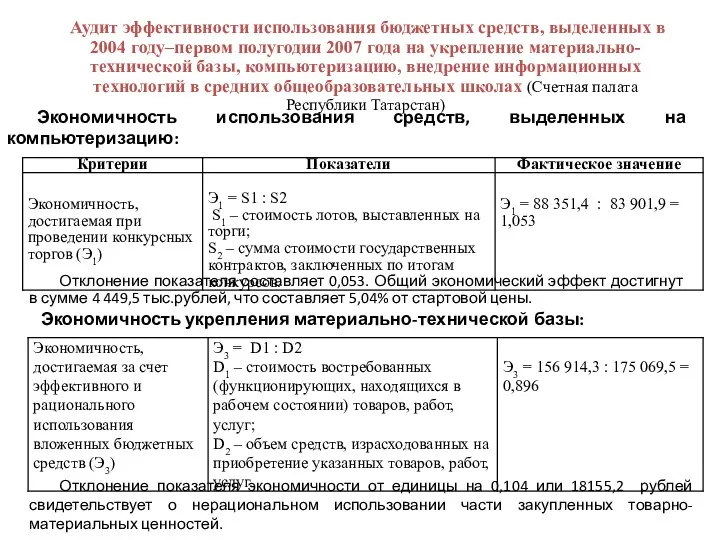

Аудит эффективности использования бюджетных средств, выделенных в 2004 году–первом полугодии 2007

Аудит эффективности использования бюджетных средств, выделенных в 2004 году–первом полугодии 2007

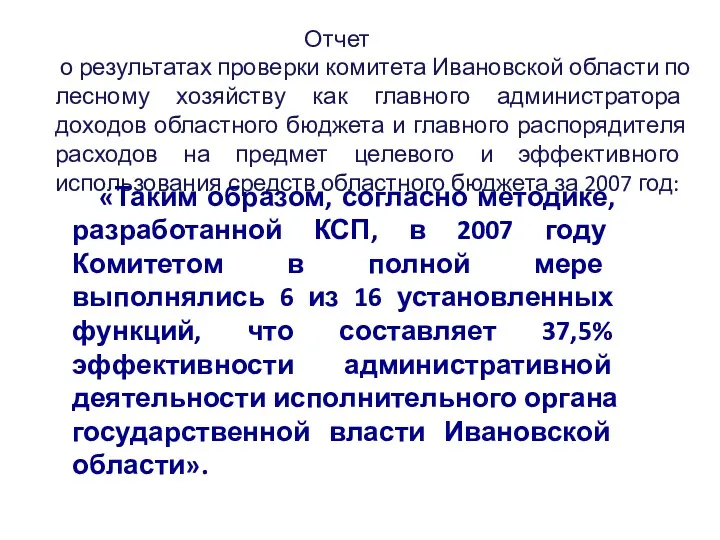

Отчет

о результатах проверки комитета Ивановской области по лесному хозяйству

Отчет

о результатах проверки комитета Ивановской области по лесному хозяйству

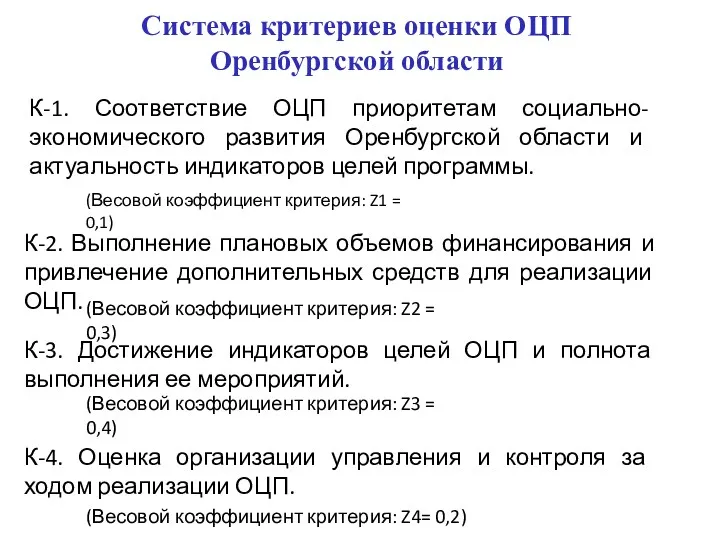

Система критериев оценки ОЦП Оренбургской области

К-1. Соответствие ОЦП приоритетам социально-экономического

Система критериев оценки ОЦП Оренбургской области

К-1. Соответствие ОЦП приоритетам социально-экономического

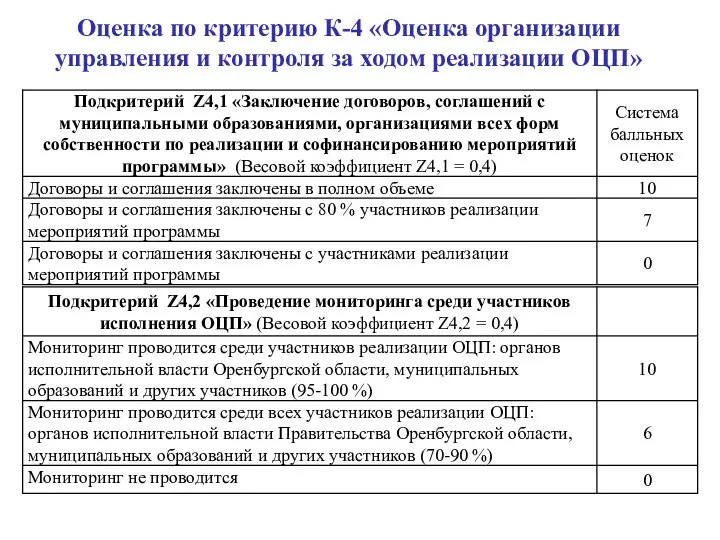

Оценка по критерию К-4 «Оценка организации управления и контроля за ходом

Оценка по критерию К-4 «Оценка организации управления и контроля за ходом

Расчет интегральной оценки областной целевой программы

R = К1 х Z1 +

Расчет интегральной оценки областной целевой программы

R = К1 х Z1 +

Подготовка рекомендаций

по результатам аудита эффективности

Подготовка рекомендаций

по результатам аудита эффективности

Требования к рекомендациям:

направлены на устранение основных причин существования выявленного недостатка

Требования к рекомендациям:

направлены на устранение основных причин существования выявленного недостатка

Рекомендации по результатам аудита эффективности расходов на ФЦП «Социальная поддержка инвалидов

Рекомендации по результатам аудита эффективности расходов на ФЦП «Социальная поддержка инвалидов

Структура отчета

Цели аудита эффективности и критерии, которые использовались для оценки

Структура отчета

Цели аудита эффективности и критерии, которые использовались для оценки

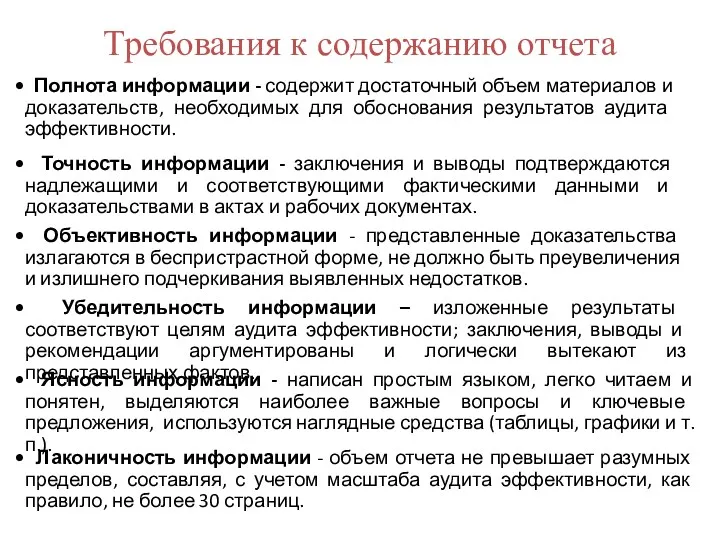

Требования к содержанию отчета

Полнота информации - содержит достаточный объем материалов

Требования к содержанию отчета

Полнота информации - содержит достаточный объем материалов

«Эффективность использования государственных средств, направленных на оказание гражданам Российской Федерации бесплатной

«Эффективность использования государственных средств, направленных на оказание гражданам Российской Федерации бесплатной

«Аудит эффективности использования государственных средств, направленных на оказание гражданам Волгоградской области

«Аудит эффективности использования государственных средств, направленных на оказание гражданам Волгоградской области

Предписания

Документы

по результатам контрольного мероприятия

Обращение в правоохранительные органы

Представления

Информационные письма

Уведомление о

Предписания

Документы

по результатам контрольного мероприятия

Обращение в правоохранительные органы

Представления

Информационные письма

Уведомление о

Представление отчета о результатах аудита эффективности средствам массовой информации

Отчет

о

Представление отчета о результатах аудита эффективности средствам массовой информации

Отчет

о

Цель контроля реализации результатов аудита эффективности

- обеспечение качественного выполнения задач, возложенных

Цель контроля реализации результатов аудита эффективности

- обеспечение качественного выполнения задач, возложенных

Задачи контроля реализации результатов аудита эффективности

оценка выполнения предложений (рекомендаций)

принятие дополнительных

Задачи контроля реализации результатов аудита эффективности

оценка выполнения предложений (рекомендаций)

принятие дополнительных

Стандарти державного фінансового аудиту

Стандарти державного фінансового аудиту Мотивация и стимулирование труда персонала

Мотивация и стимулирование труда персонала Банки. Страхование, 8 класс

Банки. Страхование, 8 класс Прибыль и рентабельность

Прибыль и рентабельность Supply and demand botanov

Supply and demand botanov Экономическая эффективность использования оборотных средств ОАО Пермский завод Машиностроитель

Экономическая эффективность использования оборотных средств ОАО Пермский завод Машиностроитель Программа накопительного страхования жизни Семья Престиж

Программа накопительного страхования жизни Семья Престиж Отчет главы Сосьвинского городского округа

Отчет главы Сосьвинского городского округа Тест по теме: Рынки факторов производства

Тест по теме: Рынки факторов производства ЗПП АО Альфа-Банк Ultra. Зарплатный проект

ЗПП АО Альфа-Банк Ultra. Зарплатный проект Основы продаж. Технический и графический анализ

Основы продаж. Технический и графический анализ ехнический анализ финансовых рынков

ехнический анализ финансовых рынков Ценовая политика. Тема 6

Ценовая политика. Тема 6 Электронный бюджет

Электронный бюджет Тау самал'' тұрғын үй кешенінің электрэнергетикасы шығынын төмендетуді есептеу мен саралау

Тау самал'' тұрғын үй кешенінің электрэнергетикасы шығынын төмендетуді есептеу мен саралау Компьютерный анализ. Осцилляторы. Контртрендовые индикаторы

Компьютерный анализ. Осцилляторы. Контртрендовые индикаторы Понятие и принципы инвестиционной деятельности

Понятие и принципы инвестиционной деятельности Практикум. Запас материальных ресурсов

Практикум. Запас материальных ресурсов Изменения в бухгалтерском учете учреждений бюджетной сферы вступающие в силу с 2023 года

Изменения в бухгалтерском учете учреждений бюджетной сферы вступающие в силу с 2023 года Міжнародні фінансово-кредитні установи та їх співробітництво з Україною

Міжнародні фінансово-кредитні установи та їх співробітництво з Україною Сметы в НКО. Составление смет к заявке на грант и субсидию. Финансовые отчеты в Фонд Президентских Грантов

Сметы в НКО. Составление смет к заявке на грант и субсидию. Финансовые отчеты в Фонд Президентских Грантов История становления и развития принципов налогообложения

История становления и развития принципов налогообложения Применение методов DCF

Применение методов DCF Приоритет обработки

Приоритет обработки Салық ұғымымен салық жүйесі ұғымы тығыз байланысты

Салық ұғымымен салық жүйесі ұғымы тығыз байланысты Заемщики. Отношения кредитор - заемщик

Заемщики. Отношения кредитор - заемщик Стоимостная оценка облигаций

Стоимостная оценка облигаций Инструменты повышения прозрачности бюджетной политики. Место России в рейтинге открытости бюджета

Инструменты повышения прозрачности бюджетной политики. Место России в рейтинге открытости бюджета