- История становления и развития принципов налогообложения

Содержание

- 2. Одной из основ построения правовой системы современной России является признание в качестве ее базы общечеловеческих ценностей.

- 3. Русский исследователь-финансист П.П. Гензель замечал, что «в древнем мире были прекрасно известны технические приемы обложения, разнообразные

- 4. Последние участвовали в формировании казны лишь на частно-правовой основе под более или менее благовидным предлогом. Даже

- 5. Финансовое насилие практиковалось и по отношению к коренному населению, но рассматривалось всегда как тиранический акт. Излагая

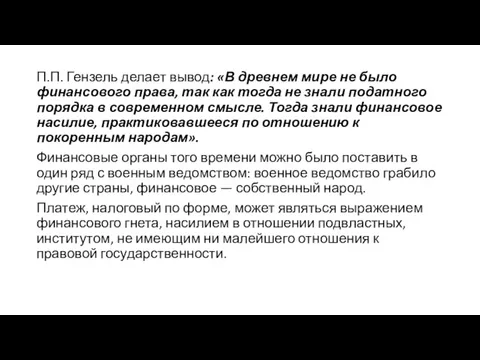

- 6. П.П. Гензель делает вывод: «В древнем мире не было финансового права, так как тогда не знали

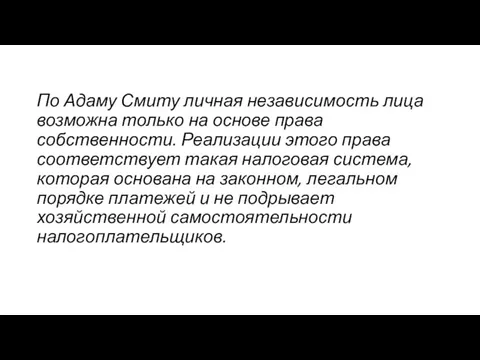

- 7. По Адаму Смиту личная независимость лица возможна только на основе права собственности. Реализации этого права соответствует

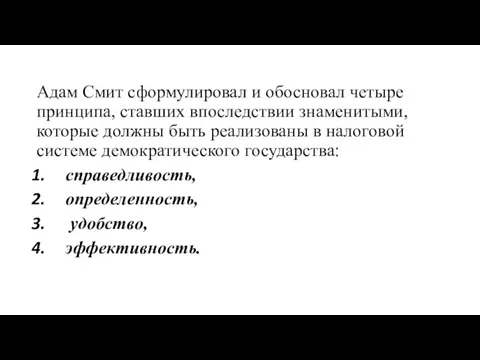

- 8. Адам Смит сформулировал и обосновал четыре принципа, ставших впоследствии знаменитыми, которые должны быть реализованы в налоговой

- 9. Первый принцип сформулирован Адамом Смитом так: «Подданные государства должны делать взносы с целью поддержания деятельности правительства,

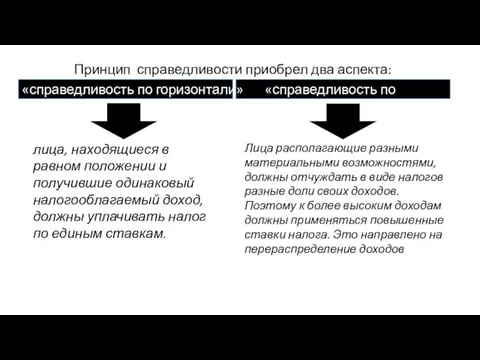

- 10. Принцип справедливости приобрел два аспекта: «справедливость по горизонтали» «справедливость по вертикали" лица, находящиеся в равном положении

- 11. Второй принцип определенности, который также можно назвать и принципом законности, означает, что налог, который лицо обязано

- 12. Третий принцип удобства требует, чтобы каждый налог взимался в такое время и таким способом, какие наиболее

- 13. Принцип эффективности налоговой системы означает, что правила взимания налога должны быть таковы, чтобы налог извлекал из

- 14. Согласно Адаму Смиту субъектом уплаты налога выступает лично независимый гражданин, обладающий определенной собственностью и получающий доход

- 15. В настоящее время вопрос о принципах налогообложения по-прежнему актуален. В различных странах ученые и специалисты государственных

- 16. Так, использование различных налоговых лазеек приводит к необходимости повышения ставок налогов, чтобы компенсировать недополучение доходов бюджетом.

- 17. Принцип справедливости никогда не утратит своей актуальности и не будет полностью исследован, поскольку он имеет чрезвычайно

- 18. Принцип определенности современные исследователи тесно связывают с проблемой стабильности налогового законодательства. Налогоплательщик должен точно знать не

- 20. Скачать презентацию

Одной из основ построения правовой системы современной России является признание в

Одной из основ построения правовой системы современной России является признание в

Русский исследователь-финансист П.П. Гензель замечал, что «в древнем мире были прекрасно

Русский исследователь-финансист П.П. Гензель замечал, что «в древнем мире были прекрасно

Последние участвовали в формировании казны лишь на частно-правовой основе под более

Последние участвовали в формировании казны лишь на частно-правовой основе под более

Финансовое насилие практиковалось и по отношению к коренному населению, но рассматривалось

Финансовое насилие практиковалось и по отношению к коренному населению, но рассматривалось

П.П. Гензель делает вывод: «В древнем мире не было финансового права,

П.П. Гензель делает вывод: «В древнем мире не было финансового права,

По Адаму Смиту личная независимость лица возможна только на основе права

По Адаму Смиту личная независимость лица возможна только на основе права

Адам Смит сформулировал и обосновал четыре принципа, ставших впоследствии знаменитыми, которые

Адам Смит сформулировал и обосновал четыре принципа, ставших впоследствии знаменитыми, которые

Первый принцип сформулирован Адамом Смитом так: «Подданные государства должны делать взносы

Первый принцип сформулирован Адамом Смитом так: «Подданные государства должны делать взносы

Принцип справедливости приобрел два аспекта:

«справедливость по горизонтали» «справедливость по вертикали"

лица,

Принцип справедливости приобрел два аспекта:

«справедливость по горизонтали» «справедливость по вертикали"

лица,

Второй принцип определенности, который также можно назвать и принципом законности, означает,

Второй принцип определенности, который также можно назвать и принципом законности, означает,

Третий принцип удобства требует, чтобы каждый налог взимался в такое время

Третий принцип удобства требует, чтобы каждый налог взимался в такое время

Принцип эффективности налоговой системы означает, что правила взимания налога должны быть

Принцип эффективности налоговой системы означает, что правила взимания налога должны быть

Согласно Адаму Смиту субъектом уплаты налога выступает лично независимый гражданин, обладающий

Согласно Адаму Смиту субъектом уплаты налога выступает лично независимый гражданин, обладающий

В настоящее время вопрос о принципах налогообложения по-прежнему актуален. В различных

В настоящее время вопрос о принципах налогообложения по-прежнему актуален. В различных

Так, использование различных налоговых лазеек приводит к необходимости повышения ставок налогов,

Так, использование различных налоговых лазеек приводит к необходимости повышения ставок налогов,

Принцип справедливости никогда не утратит своей актуальности и не будет полностью

Принцип справедливости никогда не утратит своей актуальности и не будет полностью

Принцип определенности современные исследователи тесно связывают с проблемой стабильности налогового законодательства.

Принцип определенности современные исследователи тесно связывают с проблемой стабильности налогового законодательства.

Pozabankowe formy inwestowania

Pozabankowe formy inwestowania Закрытый паевой инвестиционный фонд комбинированный. Возможности для Вашего Бизнеса

Закрытый паевой инвестиционный фонд комбинированный. Возможности для Вашего Бизнеса Бюджетний устрій та побудова бюджетної системи України. (Лекція 2)

Бюджетний устрій та побудова бюджетної системи України. (Лекція 2) Учет расчетов и текущих обязательств организации. (Тема 2)

Учет расчетов и текущих обязательств организации. (Тема 2) Учет и аудит расчетов с персоналом по оплате труда

Учет и аудит расчетов с персоналом по оплате труда Методы снижения рисков

Методы снижения рисков Проект Школьная карта

Проект Школьная карта Фонд развития моногородов. Льготные займы. Оценка предварительных заявок

Фонд развития моногородов. Льготные займы. Оценка предварительных заявок Характеристика финансовых институтов, как объекта оценки. (Лекция 1)

Характеристика финансовых институтов, как объекта оценки. (Лекция 1) Выгодные условия для сотрудников

Выгодные условия для сотрудников Формирование и взаимосвязь затрат на производство и реализацию продукции с финансовыми результатами

Формирование и взаимосвязь затрат на производство и реализацию продукции с финансовыми результатами Формирование финансово-кредитной системы России в первой половине XIX веке. (Тема 6)

Формирование финансово-кредитной системы России в первой половине XIX веке. (Тема 6) Страхование

Страхование Практические особенности составления договора купли-продажи акций и долей участия

Практические особенности составления договора купли-продажи акций и долей участия Управление рисками

Управление рисками Внешнеторговые документарные операции (2)

Внешнеторговые документарные операции (2) Основные цели независимого аудитора и проведение аудита в соответствии с МСА. (Лекция 1.3)

Основные цели независимого аудитора и проведение аудита в соответствии с МСА. (Лекция 1.3) Сравнение прежних, планируемых и фактических затрат на ТО оборудования ДВМ

Сравнение прежних, планируемых и фактических затрат на ТО оборудования ДВМ Инвестиционные площадки для создания кемпингов/кемпстоянок на территории Республики Крым

Инвестиционные площадки для создания кемпингов/кемпстоянок на территории Республики Крым Управление денежными средствами

Управление денежными средствами Прием и обработка заявлений/запросов клиентов банка регистратором/экспертом прямых продаж

Прием и обработка заявлений/запросов клиентов банка регистратором/экспертом прямых продаж Қазақстан теңгесі

Қазақстан теңгесі Управление заемным капиталом

Управление заемным капиталом Гражданский бюджет

Гражданский бюджет Ценные бумаги

Ценные бумаги Фонд Жилищное и социальное строительство Калининградской области. Итоги деятельности фонда

Фонд Жилищное и социальное строительство Калининградской области. Итоги деятельности фонда Портфельдік инвестиция

Портфельдік инвестиция Банковская система РФ

Банковская система РФ