Формирование и взаимосвязь затрат на производство и реализацию продукции с финансовыми результатами презентация

- Формирование и взаимосвязь затрат на производство и реализацию продукции с финансовыми результатами

Содержание

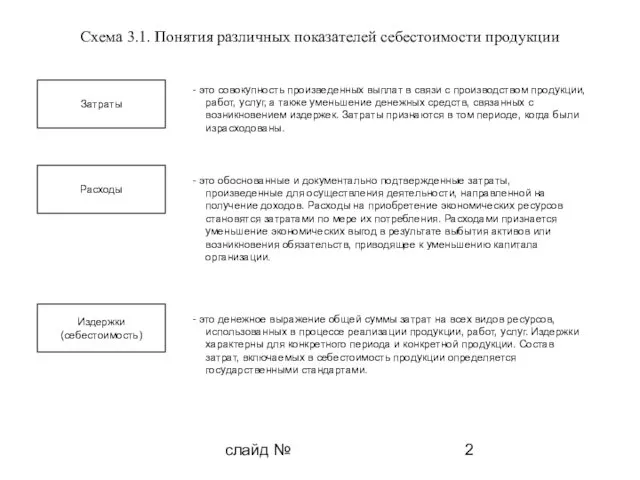

- 2. слайд № Схема 3.1. Понятия различных показателей себестоимости продукции Затраты Издержки (себестоимость) - это совокупность произведенных

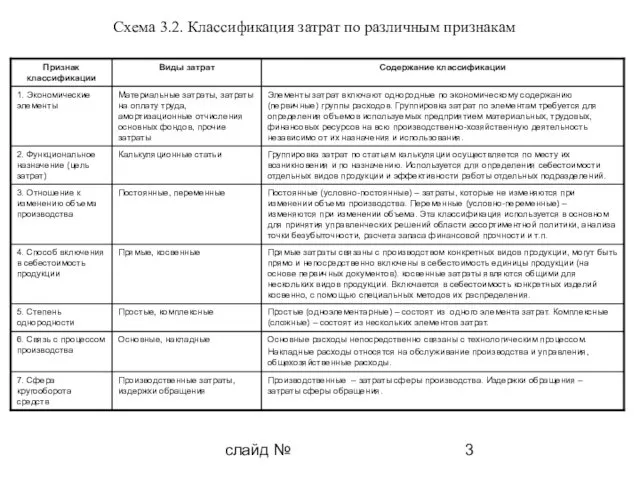

- 3. слайд № Схема 3.2. Классификация затрат по различным признакам

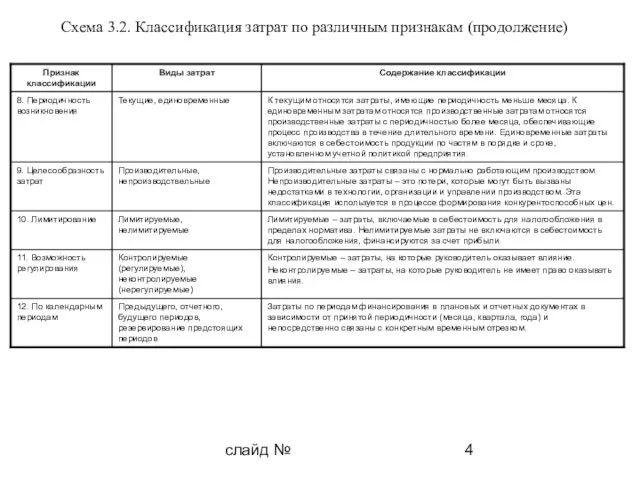

- 4. слайд № Схема 3.2. Классификация затрат по различным признакам (продолжение)

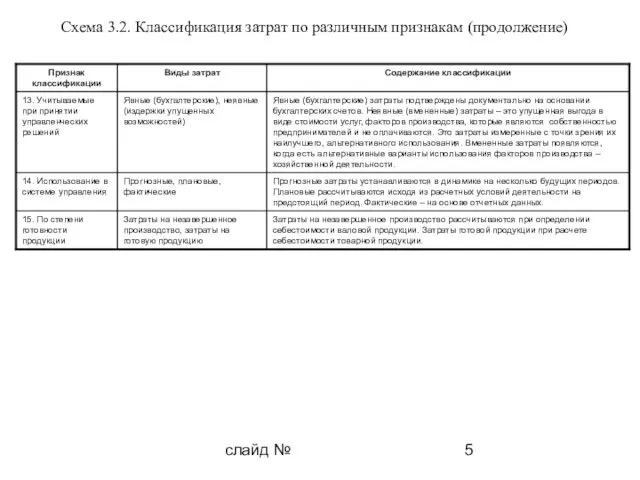

- 5. слайд № Схема 3.2. Классификация затрат по различным признакам (продолжение)

- 6. слайд № Схема 3.3. Группировка затрат по экономическим элементам (бюджет затрат на производство) 1. Материальные затраты

- 7. слайд № Схема 3.4. Группировка затрат по калькуляционным статьям себестоимости (полные затраты) 1. Основные материалы технологического

- 8. слайд № Схема 3.5. Схема формирования себестоимости по полным затратам Прямые затраты Прямая заработная плата Общепроизвод-

- 9. слайд № Схема 3.6. Формирование маржинальной (сокращенной) себестоимости Затраты на производство Материалы Трудозатраты Накладные расходы Переменные

- 10. слайд № Схема 3.7. Прогнозирование взаимосвязи «затраты – объем – прибыль» стоимость, руб. Количество продукции, шт.

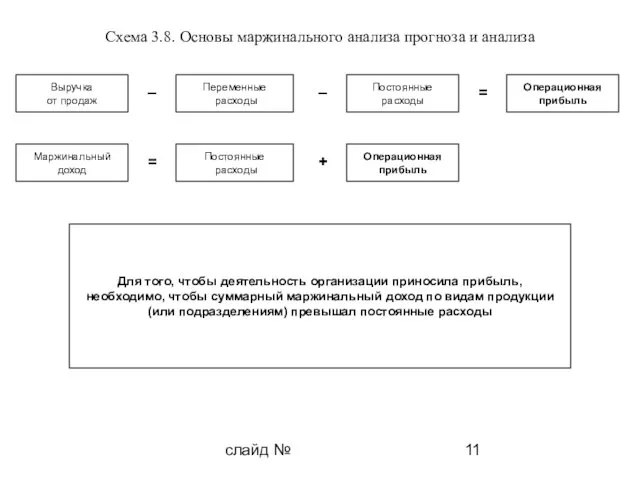

- 11. слайд № Схема 3.8. Основы маржинального анализа прогноза и анализа Выручка от продаж Переменные расходы Постоянные

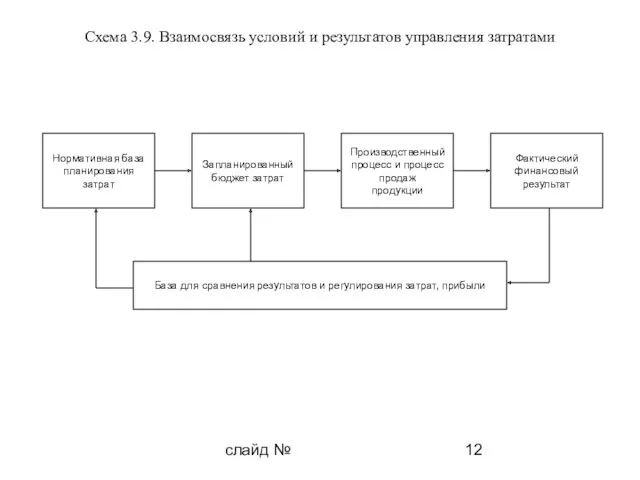

- 12. слайд № Схема 3.9. Взаимосвязь условий и результатов управления затратами Нормативная база планирования затрат Запланированный бюджет

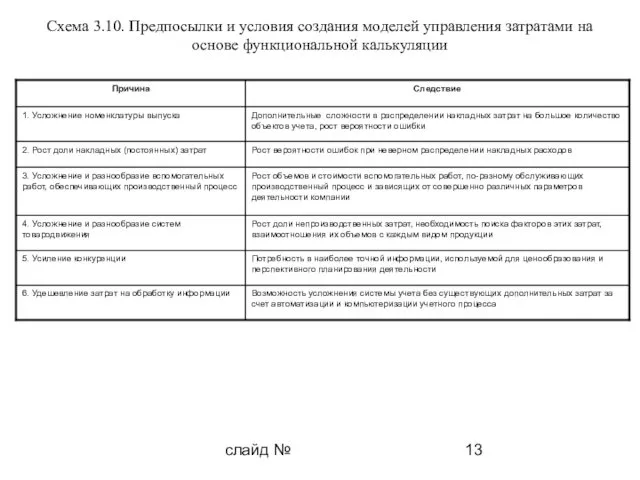

- 13. слайд № Схема 3.10. Предпосылки и условия создания моделей управления затратами на основе функциональной калькуляции

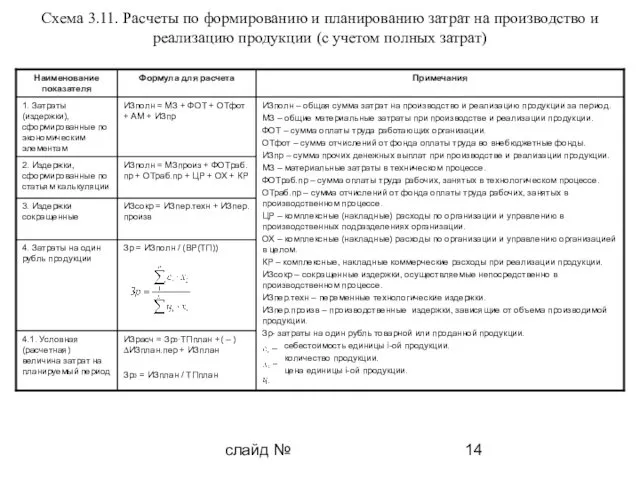

- 14. слайд № Схема 3.11. Расчеты по формированию и планированию затрат на производство и реализацию продукции (с

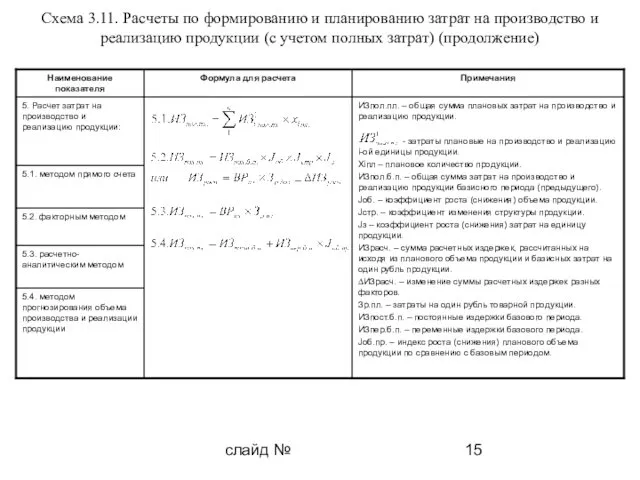

- 15. слайд № Схема 3.11. Расчеты по формированию и планированию затрат на производство и реализацию продукции (с

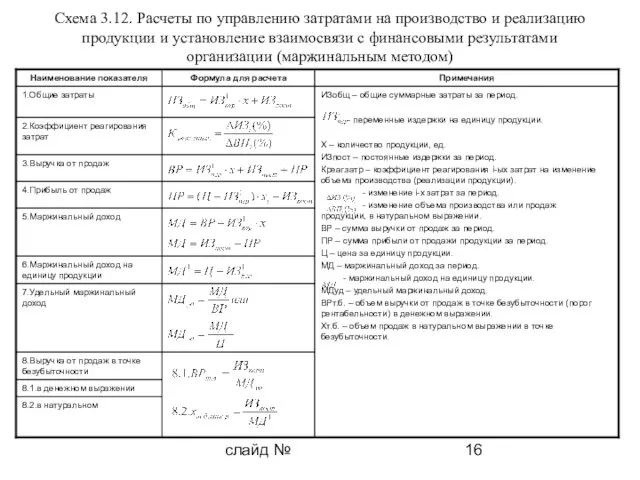

- 16. слайд № Схема 3.12. Расчеты по управлению затратами на производство и реализацию продукции и установление взаимосвязи

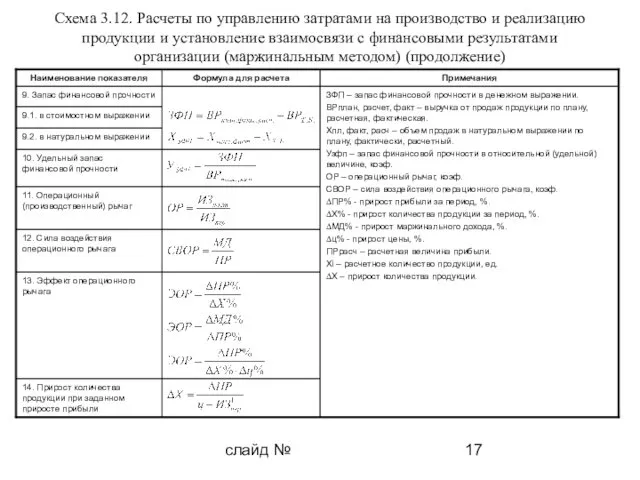

- 17. слайд № Схема 3.12. Расчеты по управлению затратами на производство и реализацию продукции и установление взаимосвязи

- 19. Скачать презентацию

слайд №

Схема 3.1. Понятия различных показателей себестоимости продукции

Затраты

Издержки

(себестоимость)

- это совокупность произведенных

слайд №

Схема 3.1. Понятия различных показателей себестоимости продукции

Затраты

Издержки

(себестоимость)

- это совокупность произведенных

слайд №

Схема 3.2. Классификация затрат по различным признакам

слайд №

Схема 3.2. Классификация затрат по различным признакам

слайд №

Схема 3.2. Классификация затрат по различным признакам (продолжение)

слайд №

Схема 3.2. Классификация затрат по различным признакам (продолжение)

слайд №

Схема 3.2. Классификация затрат по различным признакам (продолжение)

слайд №

Схема 3.2. Классификация затрат по различным признакам (продолжение)

слайд №

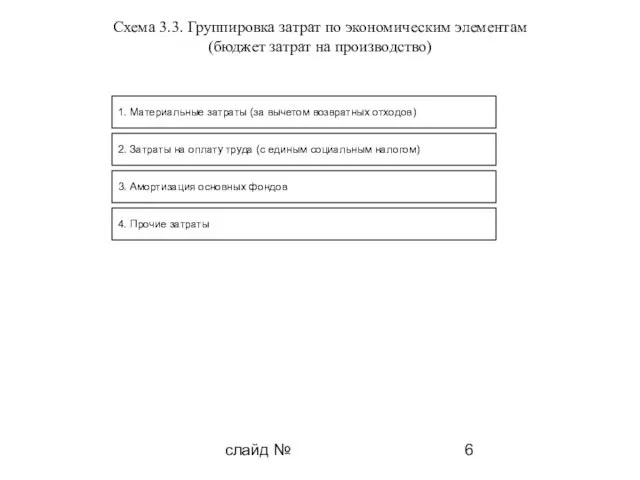

Схема 3.3. Группировка затрат по экономическим элементам

(бюджет затрат на

слайд №

Схема 3.3. Группировка затрат по экономическим элементам (бюджет затрат на

слайд №

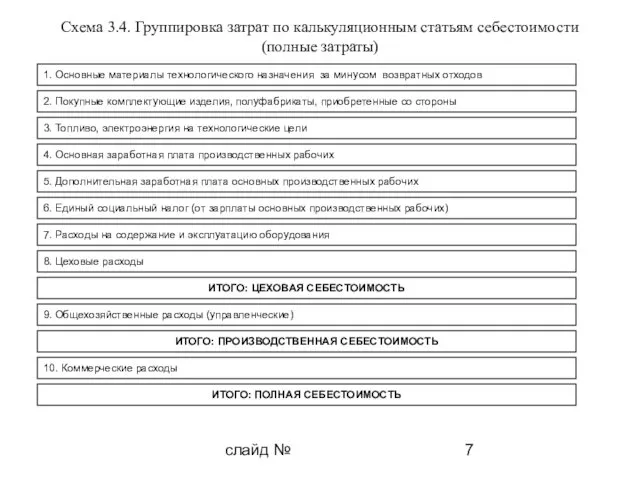

Схема 3.4. Группировка затрат по калькуляционным статьям себестоимости (полные затраты)

1.

слайд №

Схема 3.4. Группировка затрат по калькуляционным статьям себестоимости (полные затраты)

1.

слайд №

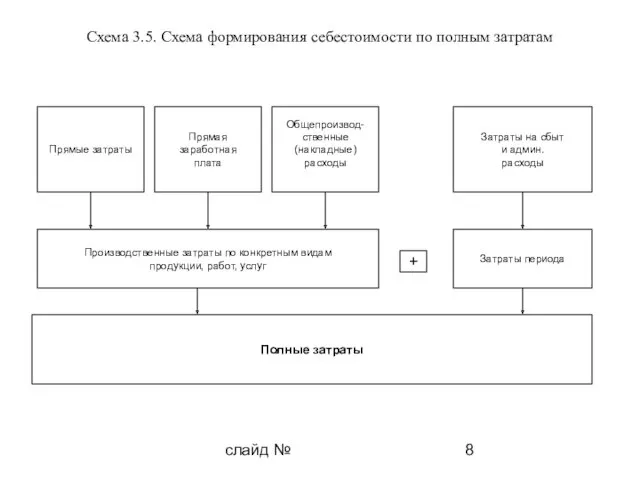

Схема 3.5. Схема формирования себестоимости по полным затратам

Прямые затраты

Прямая заработная

плата

Общепроизвод-

ственные

(накладные)

расходы

Затраты

слайд №

Схема 3.5. Схема формирования себестоимости по полным затратам

Прямые затраты

Прямая заработная

плата

Общепроизвод-

ственные

(накладные)

расходы

Затраты

слайд №

Схема 3.6. Формирование маржинальной (сокращенной) себестоимости

Затраты на производство

Материалы

Трудозатраты

Накладные расходы

Переменные

накладные

расходы

Постоянные

накладные

расходы

Финансовые

результаты

Себестоимость

слайд №

Схема 3.6. Формирование маржинальной (сокращенной) себестоимости

Затраты на производство

Материалы

Трудозатраты

Накладные расходы

Переменные

накладные

расходы

Постоянные

накладные

расходы

Финансовые

результаты

Себестоимость

слайд №

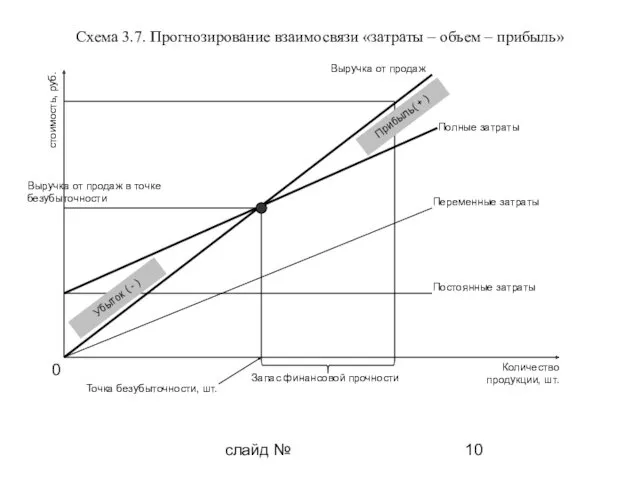

Схема 3.7. Прогнозирование взаимосвязи «затраты – объем – прибыль»

стоимость, руб.

Количество

слайд №

Схема 3.7. Прогнозирование взаимосвязи «затраты – объем – прибыль»

стоимость, руб.

Количество

слайд №

Схема 3.8. Основы маржинального анализа прогноза и анализа

Выручка

от продаж

Переменные

расходы

Постоянные

слайд №

Схема 3.8. Основы маржинального анализа прогноза и анализа

Выручка

от продаж

Переменные

расходы

Постоянные

слайд №

Схема 3.9. Взаимосвязь условий и результатов управления затратами

Нормативная база

планирования

затрат

Запланированный

бюджет

слайд №

Схема 3.9. Взаимосвязь условий и результатов управления затратами

Нормативная база

планирования

затрат

Запланированный

бюджет

слайд №

Схема 3.10. Предпосылки и условия создания моделей управления затратами на

слайд №

Схема 3.10. Предпосылки и условия создания моделей управления затратами на

слайд №

Схема 3.11. Расчеты по формированию и планированию затрат на производство

слайд №

Схема 3.11. Расчеты по формированию и планированию затрат на производство

слайд №

Схема 3.11. Расчеты по формированию и планированию затрат на производство

слайд №

Схема 3.11. Расчеты по формированию и планированию затрат на производство

слайд №

Схема 3.12. Расчеты по управлению затратами на производство и реализацию

слайд №

Схема 3.12. Расчеты по управлению затратами на производство и реализацию

слайд №

Схема 3.12. Расчеты по управлению затратами на производство и реализацию

слайд №

Схема 3.12. Расчеты по управлению затратами на производство и реализацию

Инвестиционные идеи и торговые стратегии

Инвестиционные идеи и торговые стратегии Международные стандарты финансового учета

Международные стандарты финансового учета Себестоимость продукции

Себестоимость продукции Управление пассивами банка

Управление пассивами банка Кредитная политика банка. Содержание и механизмы реализации на примере ОАО Газпромбанк

Кредитная политика банка. Содержание и механизмы реализации на примере ОАО Газпромбанк Зовнішньоекономічні контракти й особливості відображення інформації в системі бухгалтерському обліку

Зовнішньоекономічні контракти й особливості відображення інформації в системі бухгалтерському обліку Экскурсия как туристская услуга

Экскурсия как туристская услуга Страхование

Страхование Формирование методики оценки экономической эффективности инвестиционных проектов

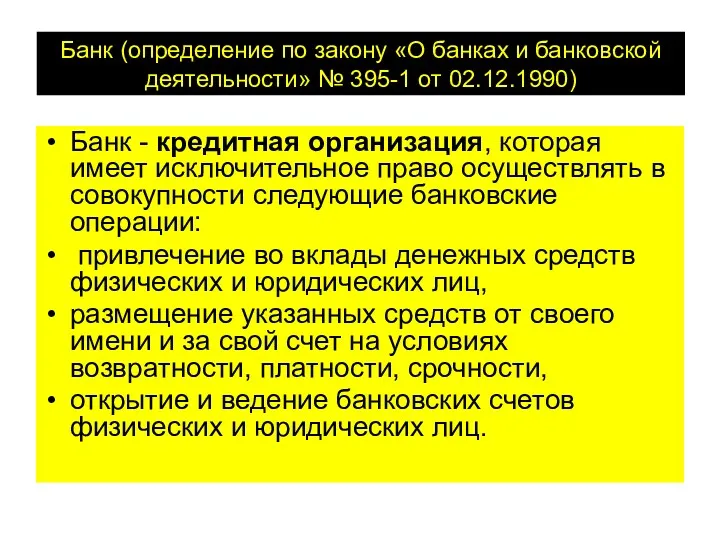

Формирование методики оценки экономической эффективности инвестиционных проектов Банк. Определение по закону О банках и банковской деятельности

Банк. Определение по закону О банках и банковской деятельности The Hershey Company SEC

The Hershey Company SEC Росбанк Premium Banking

Росбанк Premium Banking Возможные источники финансирования СО НКО

Возможные источники финансирования СО НКО Модели прогнозирования вероятности банкротства коммерческой организации (часть 3)

Модели прогнозирования вероятности банкротства коммерческой организации (часть 3) Using Consumer Loans: The Role of Planned Borrowing

Using Consumer Loans: The Role of Planned Borrowing Налоговая проверка

Налоговая проверка Понятие и классификация денежных потоков

Понятие и классификация денежных потоков Примеры успешного краудсорсинга

Примеры успешного краудсорсинга Меры поддержки предпринимательства

Меры поддержки предпринимательства Аналіз фінансових коефіцієнтів

Аналіз фінансових коефіцієнтів Национальный проект Демография

Национальный проект Демография Механізм формування пропозиції грошей та грошово – кредитна політика

Механізм формування пропозиції грошей та грошово – кредитна політика Система добровольного медицинского страхования

Система добровольного медицинского страхования История развития банковского дела. Современная структура банковской системы РФ

История развития банковского дела. Современная структура банковской системы РФ Товар и деньги

Товар и деньги Безопасность при использовании банковской карты (технические способы мошенничества)

Безопасность при использовании банковской карты (технические способы мошенничества) Оценка эффективности инвестиций

Оценка эффективности инвестиций Кәсіпорында еңбекті ұйымдастыру және еңбек ақы төлеу

Кәсіпорында еңбекті ұйымдастыру және еңбек ақы төлеу