- Управление пассивами банка

Содержание

- 2. Управление собственным капиталом банка. Собственный капитал кредитной организации составляет основу его деятельности и является важным источником

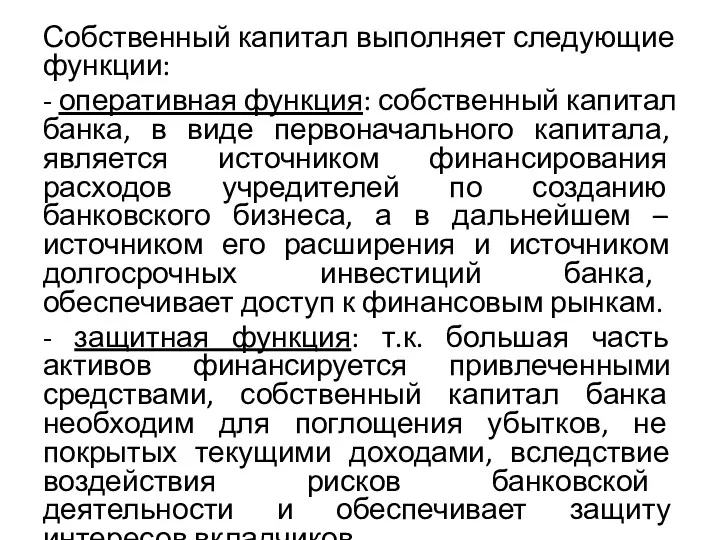

- 3. Собственный капитал выполняет следующие функции: - оперативная функция: собственный капитал банка, в виде первоначального капитала, является

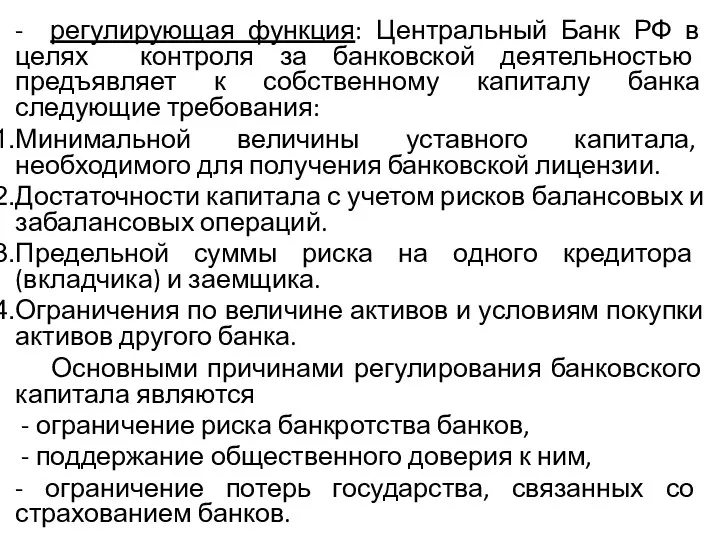

- 4. - регулирующая функция: Центральный Банк РФ в целях контроля за банковской деятельностью предъявляет к собственному капиталу

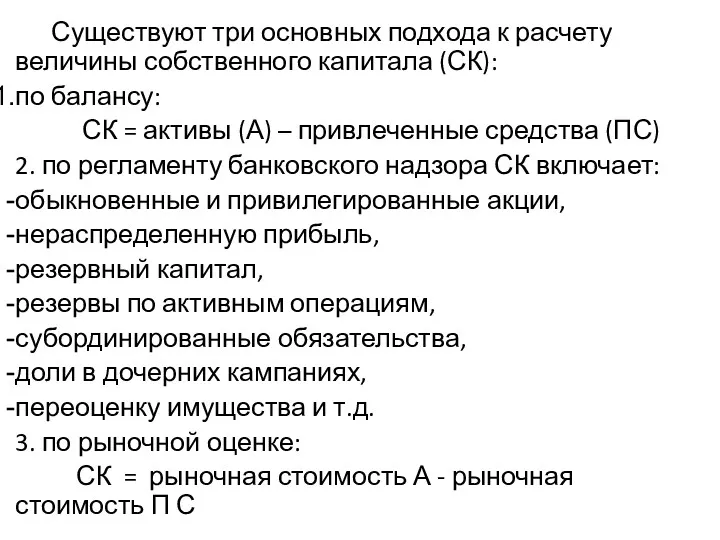

- 5. Существуют три основных подхода к расчету величины собственного капитала (СК): по балансу: СК = активы (А)

- 6. Регулирующие органы при оценке капитала используют: результаты структурного и динамического анализа состояния капитала, соблюдение минимального уровня,

- 7. Управление собственным капиталом - регулирование его величины с учетом: роста объема балансовых и забалансовых операций, величины

- 8. Дополнительная потребность в СК возникает в связи с: требованиями надзорных органов, ростом активов, ростом конкуренции на

- 9. При выборе источников финансирования капитала банк учитывает: 1. Необходимые издержки и риск 2. Общую подверженность банка

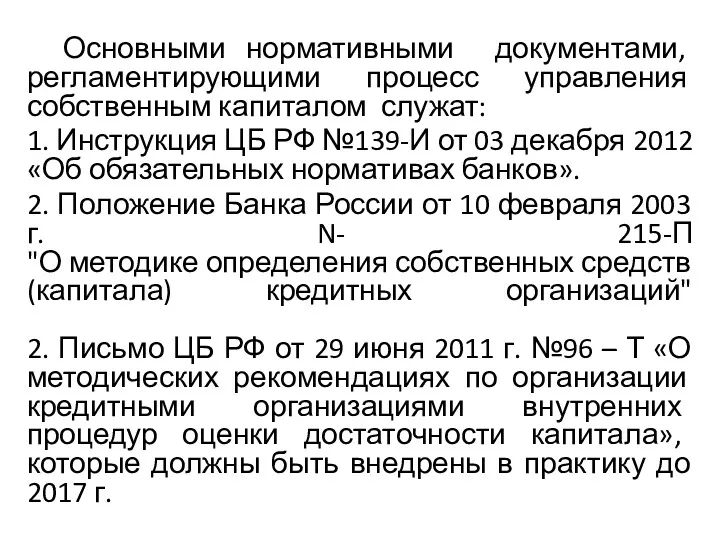

- 10. Основными нормативными документами, регламентирующими процесс управления собственным капиталом служат: 1. Инструкция ЦБ РФ №139-И от 03

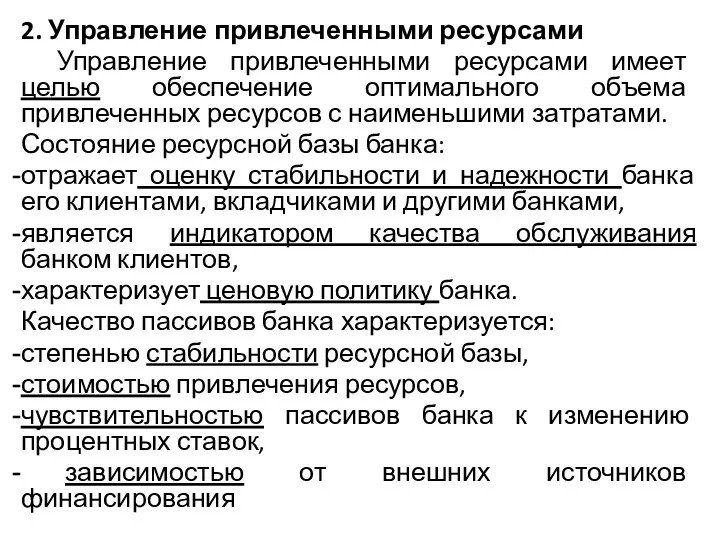

- 11. 2. Управление привлеченными ресурсами Управление привлеченными ресурсами имеет целью обеспечение оптимального объема привлеченных ресурсов с наименьшими

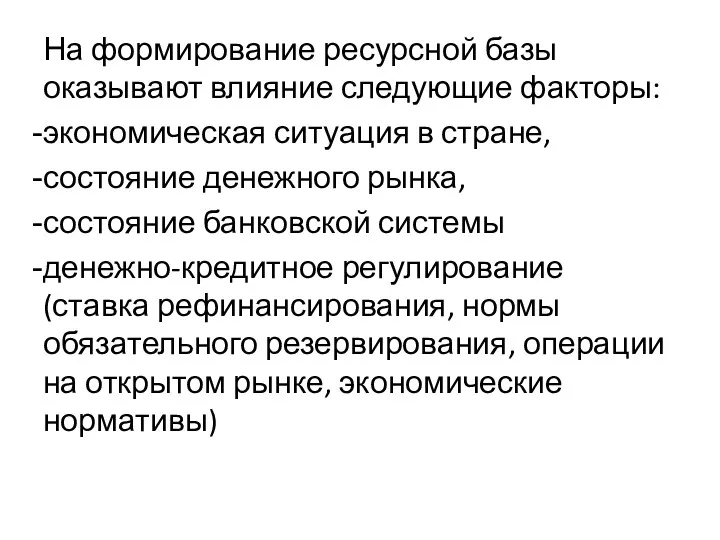

- 12. На формирование ресурсной базы оказывают влияние следующие факторы: экономическая ситуация в стране, состояние денежного рынка, состояние

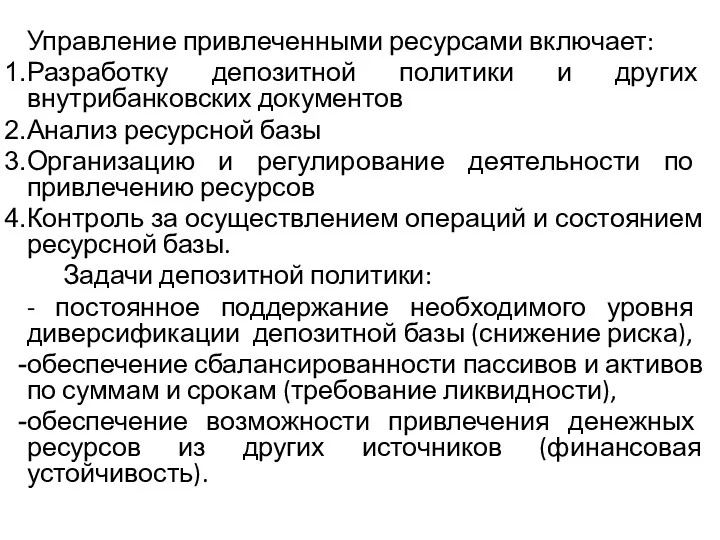

- 13. Управление привлеченными ресурсами включает: Разработку депозитной политики и других внутрибанковских документов Анализ ресурсной базы Организацию и

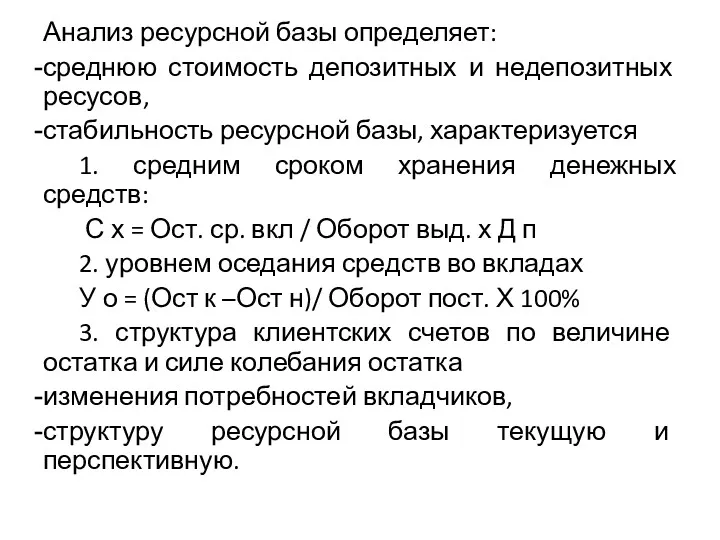

- 14. Анализ ресурсной базы определяет: среднюю стоимость депозитных и недепозитных ресусов, стабильность ресурсной базы, характеризуется 1. средним

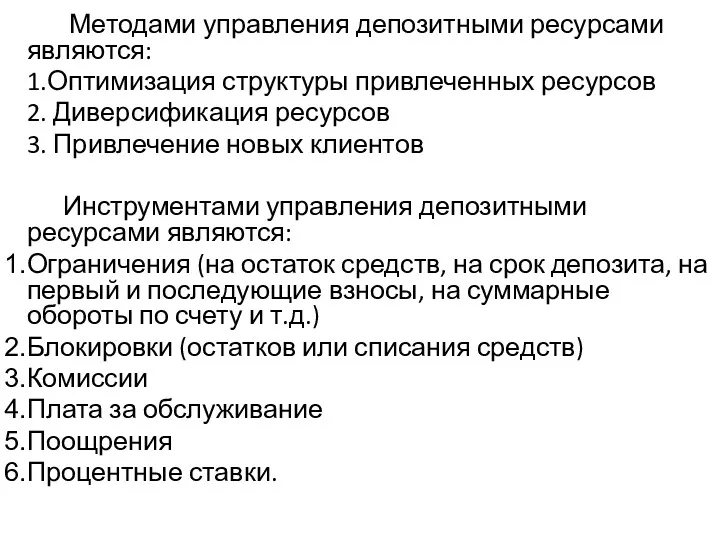

- 15. Методами управления депозитными ресурсами являются: 1.Оптимизация структуры привлеченных ресурсов 2. Диверсификация ресурсов 3. Привлечение новых клиентов

- 17. Скачать презентацию

Управление собственным капиталом банка.

Собственный капитал кредитной организации составляет основу его деятельности

Управление собственным капиталом банка.

Собственный капитал кредитной организации составляет основу его деятельности

Собственный капитал выполняет следующие функции:

- оперативная функция: собственный капитал банка,

Собственный капитал выполняет следующие функции:

- оперативная функция: собственный капитал банка,

- регулирующая функция: Центральный Банк РФ в целях контроля за банковской

- регулирующая функция: Центральный Банк РФ в целях контроля за банковской

Существуют три основных подхода к расчету величины собственного капитала (СК):

по балансу:

Существуют три основных подхода к расчету величины собственного капитала (СК):

по балансу:

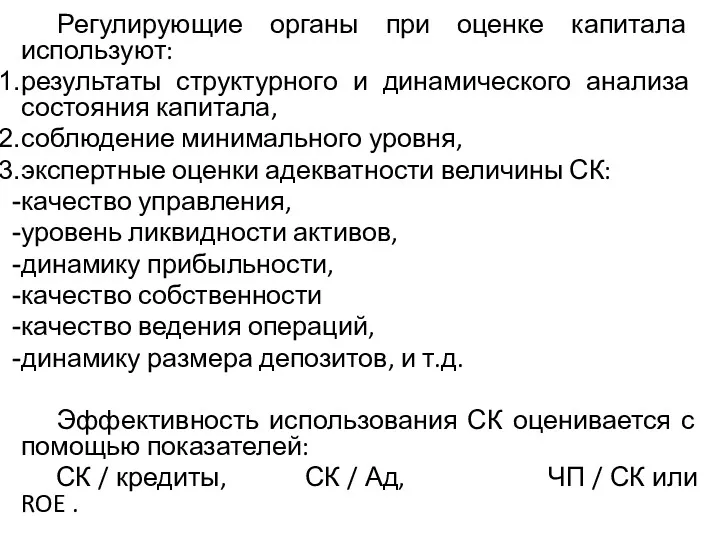

Регулирующие органы при оценке капитала используют:

результаты структурного и динамического анализа состояния

Регулирующие органы при оценке капитала используют:

результаты структурного и динамического анализа состояния

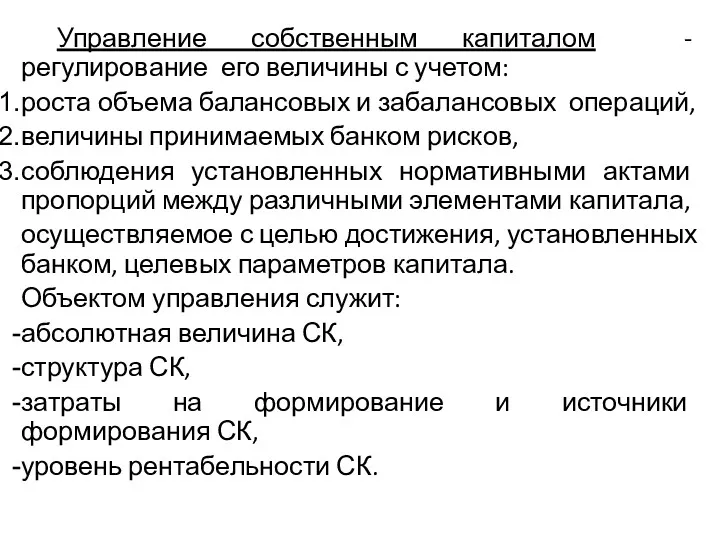

Управление собственным капиталом - регулирование его величины с учетом:

роста объема

Управление собственным капиталом - регулирование его величины с учетом:

роста объема

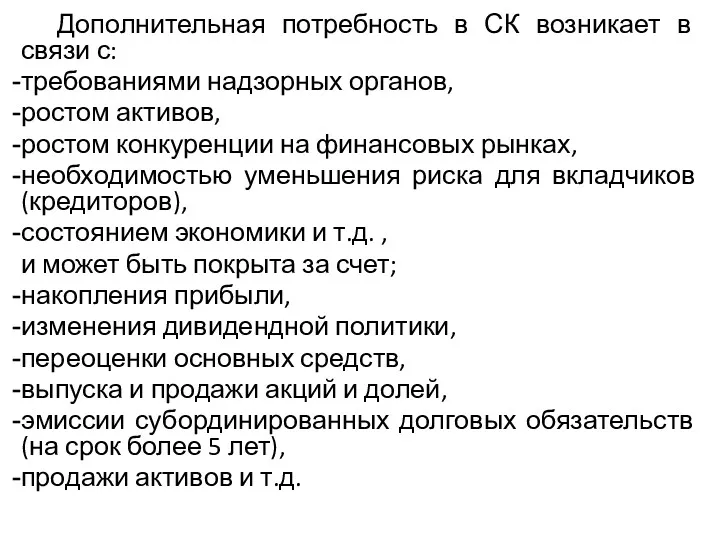

Дополнительная потребность в СК возникает в связи с:

требованиями надзорных органов,

ростом активов,

Дополнительная потребность в СК возникает в связи с:

требованиями надзорных органов,

ростом активов,

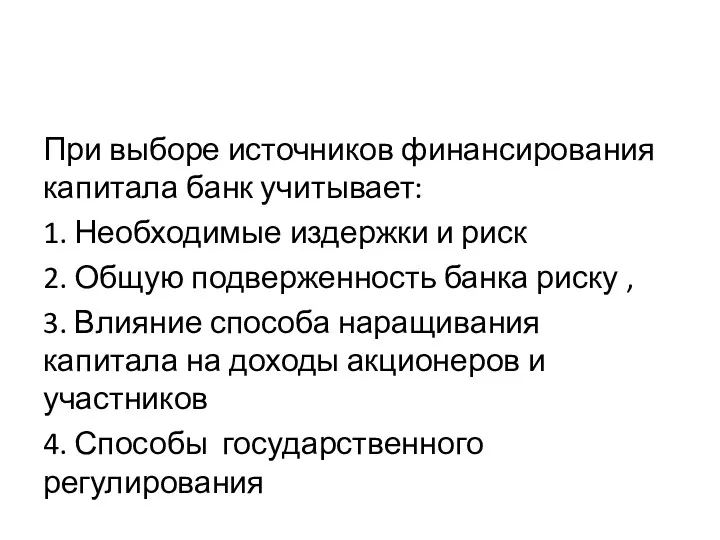

При выборе источников финансирования капитала банк учитывает:

1. Необходимые издержки и риск

2.

При выборе источников финансирования капитала банк учитывает:

1. Необходимые издержки и риск

2.

Основными нормативными документами, регламентирующими процесс управления собственным капиталом служат:

1. Инструкция ЦБ

Основными нормативными документами, регламентирующими процесс управления собственным капиталом служат:

1. Инструкция ЦБ

2. Управление привлеченными ресурсами

Управление привлеченными ресурсами имеет целью обеспечение оптимального объема

2. Управление привлеченными ресурсами

Управление привлеченными ресурсами имеет целью обеспечение оптимального объема

На формирование ресурсной базы оказывают влияние следующие факторы:

экономическая ситуация в стране,

состояние

На формирование ресурсной базы оказывают влияние следующие факторы:

экономическая ситуация в стране,

состояние

Управление привлеченными ресурсами включает:

Разработку депозитной политики и других внутрибанковских документов

Анализ ресурсной

Управление привлеченными ресурсами включает:

Разработку депозитной политики и других внутрибанковских документов

Анализ ресурсной

Анализ ресурсной базы определяет:

среднюю стоимость депозитных и недепозитных ресусов,

стабильность ресурсной базы,

Анализ ресурсной базы определяет:

среднюю стоимость депозитных и недепозитных ресусов,

стабильность ресурсной базы,

Методами управления депозитными ресурсами являются:

1.Оптимизация структуры привлеченных ресурсов

2. Диверсификация ресурсов

3.

Методами управления депозитными ресурсами являются:

1.Оптимизация структуры привлеченных ресурсов

2. Диверсификация ресурсов

3.

Оценка эффективности инвестиционного проекта по созданию LBS приложения

Оценка эффективности инвестиционного проекта по созданию LBS приложения IVA

IVA Товарна біржа та діяльність брокерських контор. (Лекція 3)

Товарна біржа та діяльність брокерських контор. (Лекція 3) Потребительское кредитование в России: состояние и пути его совершенствования на примере ПАО Сбербанка России

Потребительское кредитование в России: состояние и пути его совершенствования на примере ПАО Сбербанка России Международные финансы и международный финансовый рынок

Международные финансы и международный финансовый рынок Классификация операций сектора государственного управления, относящаяся к расходам бюджетов, их характеристика

Классификация операций сектора государственного управления, относящаяся к расходам бюджетов, их характеристика Финансы для инвесторов

Финансы для инвесторов Документальное оформление и учет товаров в розничной торговле на примере ООО Башлидер

Документальное оформление и учет товаров в розничной торговле на примере ООО Башлидер Обеспечение доступности, бесперебойности и качества водоснабжения и водоотведения на территории Городского округа Подольск

Обеспечение доступности, бесперебойности и качества водоснабжения и водоотведения на территории Городского округа Подольск Организация бухгалтерского управленческого учета в организации

Организация бухгалтерского управленческого учета в организации Компенсация затрат экспортеров российской продукции на сертификацию

Компенсация затрат экспортеров российской продукции на сертификацию Отчетность в апреле 2023 г. Заполнение уведомления. Ошибки в уведомлениях. УФНС по РС(Я)

Отчетность в апреле 2023 г. Заполнение уведомления. Ошибки в уведомлениях. УФНС по РС(Я) Понятие и признаки предпринимательской деятельности

Понятие и признаки предпринимательской деятельности Неопределенность и риск при принятии инвестиционных решений

Неопределенность и риск при принятии инвестиционных решений Валютный рынок и валютный курс, их роль в экономике

Валютный рынок и валютный курс, их роль в экономике Сравнение бухгалтерских программ 1С: Бухгалтерия и Парус

Сравнение бухгалтерских программ 1С: Бухгалтерия и Парус Структура расходов бюджета и тенденции ее изменения

Структура расходов бюджета и тенденции ее изменения Зарплатный проект

Зарплатный проект Ипотечный кредит: назначение, способ организации кредитования

Ипотечный кредит: назначение, способ организации кредитования Статистическое наблюдение

Статистическое наблюдение Счета бухгалтерского учета и двойная запись

Счета бухгалтерского учета и двойная запись Налоги с физических лиц

Налоги с физических лиц Курсовая работа. Укрупнённая оценка эколого-экономического ущерба от загрязнения атмосферы

Курсовая работа. Укрупнённая оценка эколого-экономического ущерба от загрязнения атмосферы Управління капіталом підприємства

Управління капіталом підприємства Бухгалтерский учет и финансовый анализ деятельности предприятия ООО Миром

Бухгалтерский учет и финансовый анализ деятельности предприятия ООО Миром Презентация среднесрочной инвестиционной программы группы компаний Комплекс-ойл

Презентация среднесрочной инвестиционной программы группы компаний Комплекс-ойл О распределении субсидий из областного бюджета Тверской области бюджетам муниципальных образований Тверской области на 2017 год

О распределении субсидий из областного бюджета Тверской области бюджетам муниципальных образований Тверской области на 2017 год Скользящие средние

Скользящие средние