- IVA

Содержание

- 2. IMPUESTO SOBRE EL VALOR AÑADIDO (IVA) Naturaleza y Contenido Impuesto que constituye la base del sistema

- 3. IMPUESTO SOBRE EL VALOR AÑADIDO (IVA) Regulación: Ley 37/1992, de 28 de diciembre, del Impuesto sobre

- 4. IMPUESTO SOBRE EL VALOR AÑADIDO (IVA) Concepto El Impuesto sobre el Valor Añadido es un tributo

- 5. IMPUESTO SOBRE EL VALOR AÑADIDO (IVA) Concepto Es el consumidor quien soporta el impuesto Además tiene

- 6. IMPUESTO SOBRE EL VALOR AÑADIDO (IVA) Aplicación territorial El territorio de aplicación del impuesto se extiende

- 7. IMPUESTO SOBRE EL VALOR AÑADIDO (IVA) Hecho Imponible que: Grava las siguientes operaciones: a) Las entregas

- 8. IMPUESTO SOBRE EL VALOR AÑADIDO (IVA) Sujeto Pasivo Es el empresario que efectúa las entregas de

- 9. IMPUESTO SOBRE EL VALOR AÑADIDO (IVA) Sujeto Pasivo 3. En las importaciones de bienes: el contribuyente

- 10. IMPUESTO SOBRE EL VALOR AÑADIDO (IVA) Funcionamiento General Se pueden distinguir dos aspectos: 1.º Por sus

- 11. IMPUESTO SOBRE EL VALOR AÑADIDO (IVA) Esquema General Hay que tener en cuenta 2 partes: el

- 12. IMPUESTO SOBRE EL VALOR AÑADIDO (IVA) Esquema General IVA Devengado: La operación debe entenderse producida o

- 13. IMPUESTO SOBRE EL VALOR AÑADIDO (IVA) Hecho imponible: Entrega de Bienes y Presentación de Servicios Se

- 14. IMPUESTO SOBRE EL VALOR AÑADIDO (IVA) Se consideran relacionados con bienes inmuebles, entre otros, los siguientes

- 15. IMPUESTO SOBRE EL VALOR AÑADIDO (IVA) Hecho imponible: Adquisiciones intracomunitarias En el tráfico intracomunitario existe un

- 16. IMPUESTO SOBRE EL VALOR AÑADIDO (IVA) Hecho imponible: Importación de Bienes (art. 17 y sig.) Tienen

- 17. IMPUESTO SOBRE EL VALOR AÑADIDO (IVA) Base imponible: constituida por el importe total de la contraprestación

- 18. IMPUESTO SOBRE EL VALOR AÑADIDO (IVA) No Sujeción y Exención: Art. 20 y sig. La ley

- 19. IMPUESTO SOBRE EL VALOR AÑADIDO (IVA) Exención: Art. 20 y sig. En cuanto a las operaciones

- 20. IMPUESTO SOBRE EL VALOR AÑADIDO (IVA) Deducciones: (art. 92y sig.) Los sujetos pasivos de las cuotas

- 21. IMPUESTO SOBRE EL VALOR AÑADIDO (IVA) Liquidación: El empresario cuando vende calcula y factura a sus

- 22. IMPUESTO SOBRE EL VALOR AÑADIDO (IVA) Liquidación: IVA repercutido – IVA soportado El resultado de la

- 23. IMPUESTO SOBRE EL VALOR AÑADIDO (IVA) De esta manera en cada fase productiva se grava solo

- 24. TRANSMISIONES PATRIMONIALES ACTOS JURÍDICOS DOCUMENTADOS

- 25. TRANSMISIONES PATRIMONIALES Y ACTOS JURIDICOS DOC Regulación Legal: Real Decreto Legislativo 1/1993, de 24 de septiembre,

- 26. TRANSMISIONES PATRIMONIALES Y ACTOS JURIDICOS DOC Naturaleza y Contenido Es un tributo de naturaleza indirecta que,

- 27. TRANSMISIONES PATRIMONIALES Y ACTOS JURIDICOS DOC Naturaleza y Contenido El impuesto se exigirá con arreglo a

- 29. Скачать презентацию

IMPUESTO SOBRE EL VALOR AÑADIDO (IVA)

Naturaleza y Contenido

Impuesto que constituye la

IMPUESTO SOBRE EL VALOR AÑADIDO (IVA)

Naturaleza y Contenido

Impuesto que constituye la

IMPUESTO SOBRE EL VALOR AÑADIDO (IVA)

Regulación:

Ley 37/1992, de 28 de diciembre,

IMPUESTO SOBRE EL VALOR AÑADIDO (IVA)

Regulación:

Ley 37/1992, de 28 de diciembre,

IMPUESTO SOBRE EL VALOR AÑADIDO (IVA)

Concepto

El Impuesto sobre el Valor Añadido

IMPUESTO SOBRE EL VALOR AÑADIDO (IVA)

Concepto

El Impuesto sobre el Valor Añadido

IMPUESTO SOBRE EL VALOR AÑADIDO (IVA)

Concepto

Es el consumidor quien soporta el

IMPUESTO SOBRE EL VALOR AÑADIDO (IVA)

Concepto

Es el consumidor quien soporta el

IMPUESTO SOBRE EL VALOR AÑADIDO (IVA)

Aplicación territorial

El territorio de aplicación del

IMPUESTO SOBRE EL VALOR AÑADIDO (IVA)

Aplicación territorial

El territorio de aplicación del

IMPUESTO SOBRE EL VALOR AÑADIDO (IVA)

Hecho Imponible que:

Grava las siguientes operaciones:

a)

IMPUESTO SOBRE EL VALOR AÑADIDO (IVA)

Hecho Imponible que:

Grava las siguientes operaciones:

a)

IMPUESTO SOBRE EL VALOR AÑADIDO (IVA)

Sujeto Pasivo

Es el empresario que efectúa

IMPUESTO SOBRE EL VALOR AÑADIDO (IVA)

Sujeto Pasivo

Es el empresario que efectúa

IMPUESTO SOBRE EL VALOR AÑADIDO (IVA)

Sujeto Pasivo

3. En las importaciones de

IMPUESTO SOBRE EL VALOR AÑADIDO (IVA)

Sujeto Pasivo

3. En las importaciones de

IMPUESTO SOBRE EL VALOR AÑADIDO (IVA)

Funcionamiento General

Se pueden distinguir dos aspectos:

IMPUESTO SOBRE EL VALOR AÑADIDO (IVA)

Funcionamiento General

Se pueden distinguir dos aspectos:

IMPUESTO SOBRE EL VALOR AÑADIDO (IVA)

Esquema General

Hay que tener en cuenta

IMPUESTO SOBRE EL VALOR AÑADIDO (IVA)

Esquema General

Hay que tener en cuenta

IMPUESTO SOBRE EL VALOR AÑADIDO (IVA)

Esquema General

IVA Devengado:

La operación

IMPUESTO SOBRE EL VALOR AÑADIDO (IVA)

Esquema General

IVA Devengado:

La operación

IMPUESTO SOBRE EL VALOR AÑADIDO (IVA)

Hecho imponible:

Entrega de Bienes y Presentación

IMPUESTO SOBRE EL VALOR AÑADIDO (IVA)

Hecho imponible:

Entrega de Bienes y Presentación

IMPUESTO SOBRE EL VALOR AÑADIDO (IVA)

Se consideran relacionados con bienes inmuebles,

IMPUESTO SOBRE EL VALOR AÑADIDO (IVA)

Se consideran relacionados con bienes inmuebles,

IMPUESTO SOBRE EL VALOR AÑADIDO (IVA)

Hecho imponible:

Adquisiciones intracomunitarias

En el tráfico intracomunitario

IMPUESTO SOBRE EL VALOR AÑADIDO (IVA)

Hecho imponible:

Adquisiciones intracomunitarias

En el tráfico intracomunitario

IMPUESTO SOBRE EL VALOR AÑADIDO (IVA)

Hecho imponible:

Importación de Bienes (art. 17

IMPUESTO SOBRE EL VALOR AÑADIDO (IVA)

Hecho imponible:

Importación de Bienes (art. 17

IMPUESTO SOBRE EL VALOR AÑADIDO (IVA)

Base imponible:

constituida por el importe total

IMPUESTO SOBRE EL VALOR AÑADIDO (IVA)

Base imponible:

constituida por el importe total

IMPUESTO SOBRE EL VALOR AÑADIDO (IVA)

No Sujeción y Exención:

Art. 20 y

IMPUESTO SOBRE EL VALOR AÑADIDO (IVA)

No Sujeción y Exención:

Art. 20 y

IMPUESTO SOBRE EL VALOR AÑADIDO (IVA)

Exención:

Art. 20 y sig.

En cuanto

IMPUESTO SOBRE EL VALOR AÑADIDO (IVA)

Exención:

Art. 20 y sig.

En cuanto

IMPUESTO SOBRE EL VALOR AÑADIDO (IVA)

Deducciones: (art. 92y sig.)

Los sujetos pasivos

IMPUESTO SOBRE EL VALOR AÑADIDO (IVA)

Deducciones: (art. 92y sig.)

Los sujetos pasivos

IMPUESTO SOBRE EL VALOR AÑADIDO (IVA)

Liquidación:

El empresario cuando vende calcula y

IMPUESTO SOBRE EL VALOR AÑADIDO (IVA)

Liquidación:

El empresario cuando vende calcula y

IMPUESTO SOBRE EL VALOR AÑADIDO (IVA)

Liquidación:

IVA repercutido – IVA soportado

El resultado

IMPUESTO SOBRE EL VALOR AÑADIDO (IVA)

Liquidación:

IVA repercutido – IVA soportado

El resultado

IMPUESTO SOBRE EL VALOR AÑADIDO (IVA)

De esta manera en cada fase

IMPUESTO SOBRE EL VALOR AÑADIDO (IVA)

De esta manera en cada fase

TRANSMISIONES PATRIMONIALES

ACTOS JURÍDICOS DOCUMENTADOS

TRANSMISIONES PATRIMONIALES

ACTOS JURÍDICOS DOCUMENTADOS

TRANSMISIONES PATRIMONIALES Y ACTOS JURIDICOS DOC

Regulación Legal:

Real Decreto Legislativo 1/1993,

TRANSMISIONES PATRIMONIALES Y ACTOS JURIDICOS DOC

Regulación Legal:

Real Decreto Legislativo 1/1993,

TRANSMISIONES PATRIMONIALES Y ACTOS JURIDICOS DOC

Naturaleza y Contenido

Es un tributo de

TRANSMISIONES PATRIMONIALES Y ACTOS JURIDICOS DOC

Naturaleza y Contenido

Es un tributo de

TRANSMISIONES PATRIMONIALES Y ACTOS JURIDICOS DOC

Naturaleza y Contenido

El impuesto se exigirá

TRANSMISIONES PATRIMONIALES Y ACTOS JURIDICOS DOC

Naturaleza y Contenido

El impuesto se exigirá

Ссудный процент

Ссудный процент Управление инвестиционными проектами. (Тема 7)

Управление инвестиционными проектами. (Тема 7) Заседание бюджетной комиссии в рамках проекта Народный бюджет, Омутнинского района Кировской области

Заседание бюджетной комиссии в рамках проекта Народный бюджет, Омутнинского района Кировской области Анализ портфеля акций

Анализ портфеля акций Возвратность кредита: проблемы и решения

Возвратность кредита: проблемы и решения Учёт денежных средств

Учёт денежных средств Налог на доходы физических лиц

Налог на доходы физических лиц Международные валютно-финансовые отношения

Международные валютно-финансовые отношения Деньги Кыргызстана

Деньги Кыргызстана Техническая инвентаризация отдельно стоящих зданий

Техническая инвентаризация отдельно стоящих зданий Оцінка ефективності інвестиційних проектів

Оцінка ефективності інвестиційних проектів О распределении субсидий из областного бюджета Тверской области бюджетам муниципальных образований Тверской области на 2017 год

О распределении субсидий из областного бюджета Тверской области бюджетам муниципальных образований Тверской области на 2017 год Бюджет для граждан к проекту бюджета на 2020-2022гг

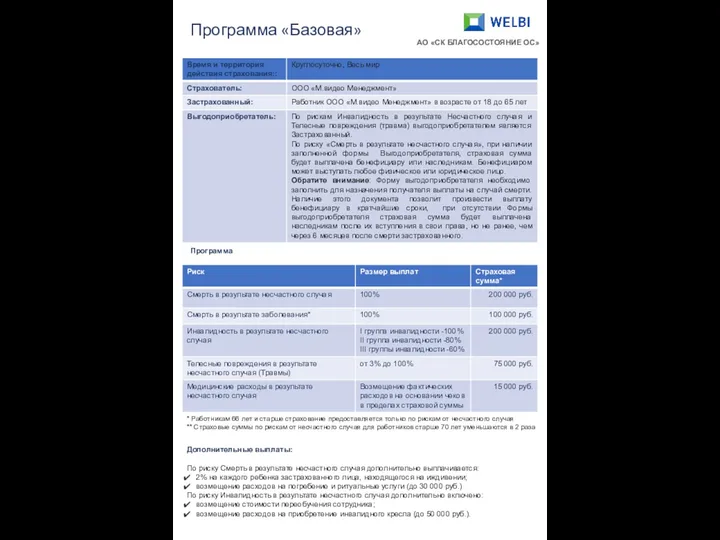

Бюджет для граждан к проекту бюджета на 2020-2022гг Программа Базовая AO СК благосостояние ОС

Программа Базовая AO СК благосостояние ОС Международное движение факторов производства

Международное движение факторов производства Министерство Финансов Кыргызской Республики

Министерство Финансов Кыргызской Республики Трастовые компании США

Трастовые компании США Субсидированное сельскохозяйственное страхование в США

Субсидированное сельскохозяйственное страхование в США Гонконг. Салық жүйесі

Гонконг. Салық жүйесі Проект бюджета для граждан

Проект бюджета для граждан Анализ источников формирования капитала

Анализ источников формирования капитала Первинне спостереження: документація та документування в бухгалтерському обліку

Первинне спостереження: документація та документування в бухгалтерському обліку Упрощенная система налогообложения НКО (некоммерческие организации)

Упрощенная система налогообложения НКО (некоммерческие организации) Қарапайым және күрделі пайыздар

Қарапайым және күрделі пайыздар Кредитование физических лиц: процедура и обеспечение возврата на примере ДО Ступинский Банк Возрождение (ПАО)

Кредитование физических лиц: процедура и обеспечение возврата на примере ДО Ступинский Банк Возрождение (ПАО) Аудит. Сравнительная характеристика аудита и ревизии

Аудит. Сравнительная характеристика аудита и ревизии Грошовий обіг. (Тема 2)

Грошовий обіг. (Тема 2) Совершенствование рыночного механизма ценообразования на примере ПАО НОВАТЭК

Совершенствование рыночного механизма ценообразования на примере ПАО НОВАТЭК