- Налог на доходы физических лиц

Содержание

- 2. Основание и правовые основы НДФЛ Налог на доходы физических лиц (сокращенно НДФЛ) – основной вид прямых

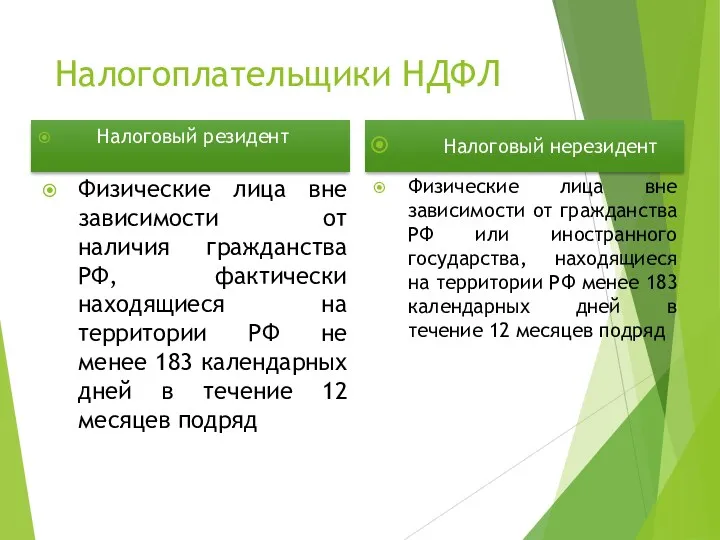

- 3. Налогоплательщики НДФЛ Налоговый резидент Физические лица вне зависимости от наличия гражданства РФ, фактически находящиеся на территории

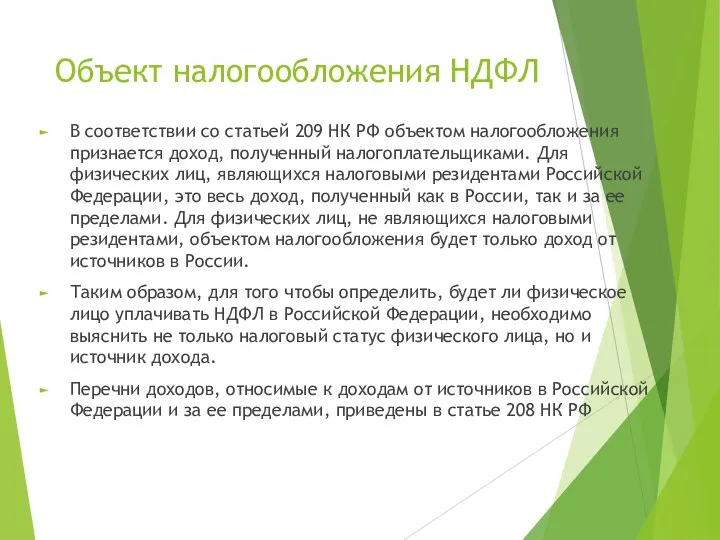

- 4. Объект налогообложения НДФЛ В соответствии со статьей 209 НК РФ объектом налогообложения признается доход, полученный налогоплательщиками.

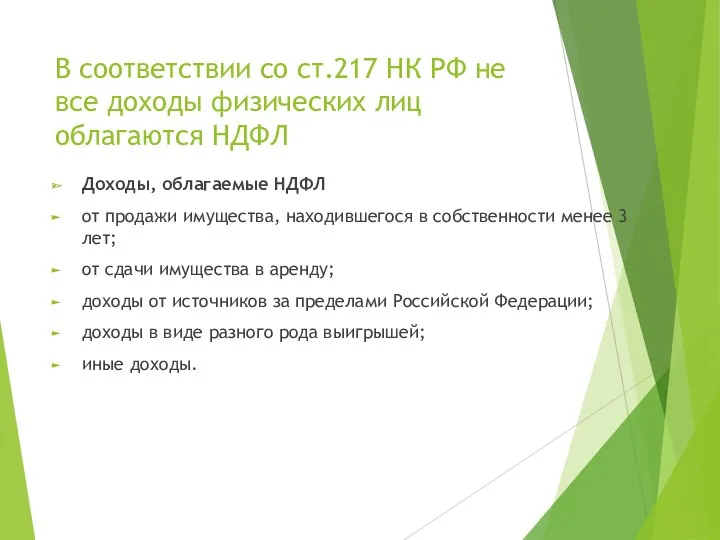

- 5. В соответствии со ст.217 НК РФ не все доходы физических лиц облагаются НДФЛ Доходы, облагаемые НДФЛ

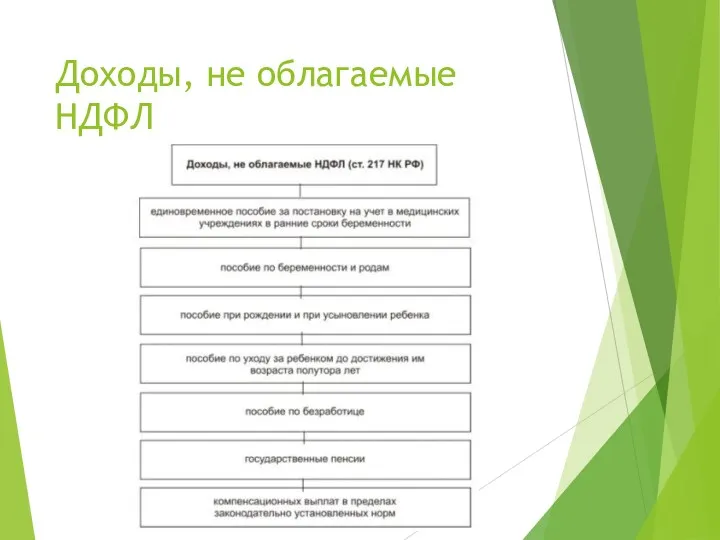

- 6. Доходы, не облагаемые НДФЛ

- 7. Налоговая база по НДФЛ Налоговая база по НДФЛ представляет собой денежное выражение доходов налогоплательщика. При определении

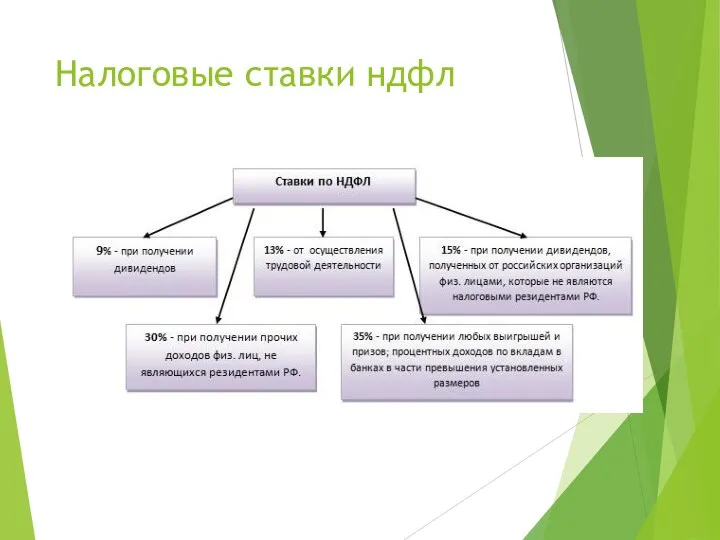

- 8. Налоговые ставки ндфл

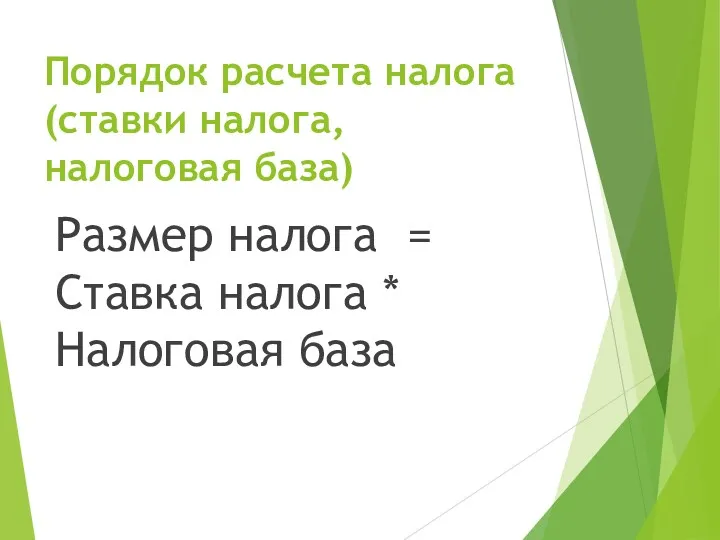

- 9. Порядок расчета налога (ставки налога, налоговая база) Размер налога = Ставка налога * Налоговая база

- 10. Налоговый период По налогу на доходы физических лиц налоговым периодом признается календарный год. По итогам налогового

- 11. Доходы, подлежащие обложению НДФЛ

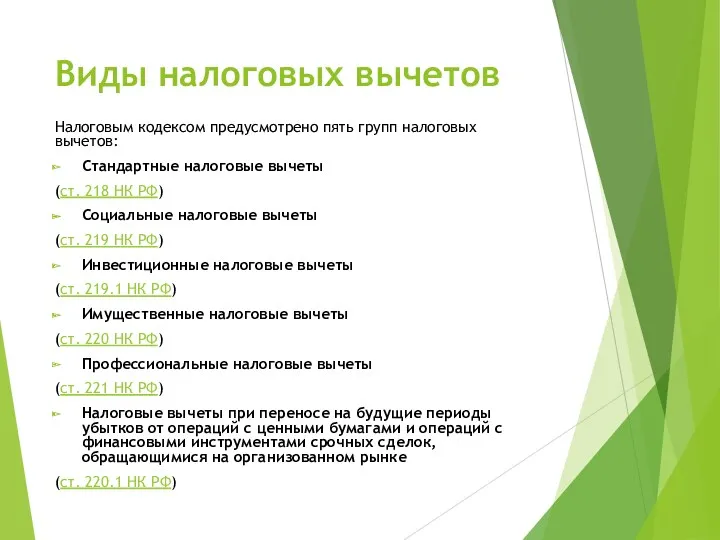

- 12. Виды налоговых вычетов Налоговым кодексом предусмотрено пять групп налоговых вычетов: Стандартные налоговые вычеты (ст. 218 НК

- 13. Стандартные налоговые вычеты Вычет 3000рублей ежемесячно Пострадавшим от катастрофы на Чернобыльской АЭС Участвовавшим в испытаниях ядерного

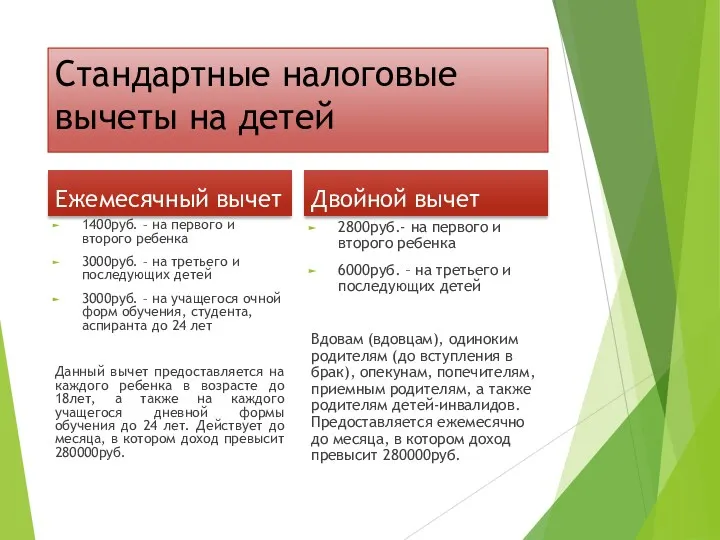

- 14. Стандартные налоговые вычеты на детей Ежемесячный вычет 1400руб. – на первого и второго ребенка 3000руб. –

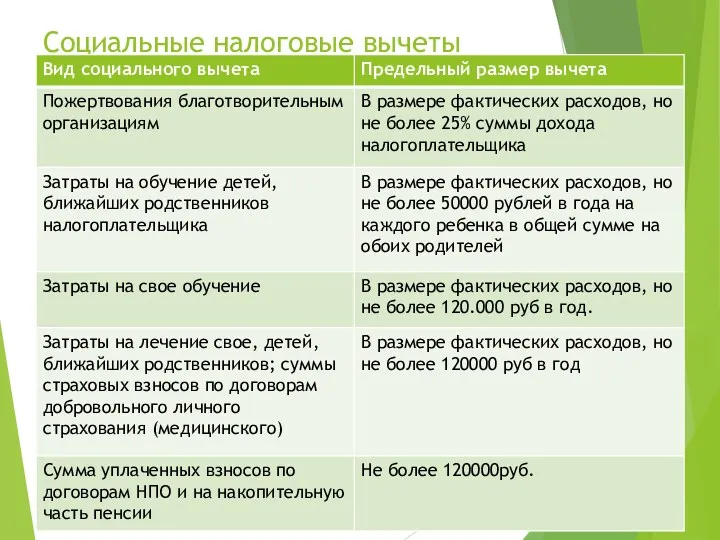

- 15. Социальные налоговые вычеты

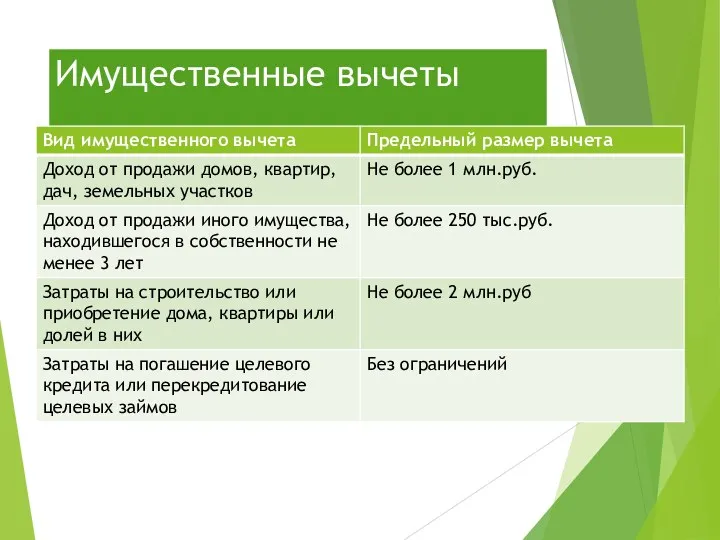

- 16. Имущественные вычеты

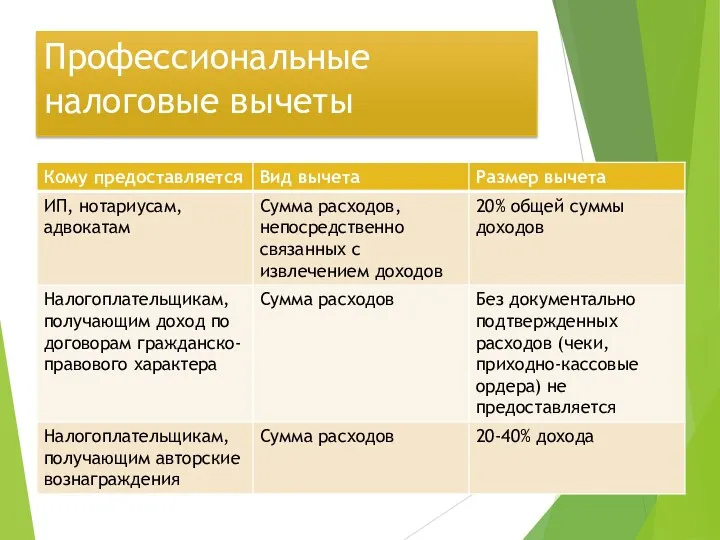

- 17. Профессиональные налоговые вычеты

- 18. Налоговая декларация Налоговая декларация представляется налогоплательщиком не позднее 30 апреля года, следующего за истекшим налоговым периодом.

- 19. Порядок взыскания и возврата налога Излишне удержанная налоговым агентом из дохода налогоплательщика сумма налога подлежит возврату

- 21. Скачать презентацию

Основание и правовые основы НДФЛ

Налог на доходы физических лиц (сокращенно НДФЛ)

Основание и правовые основы НДФЛ

Налог на доходы физических лиц (сокращенно НДФЛ)

Налогоплательщики НДФЛ

Налоговый резидент

Физические лица вне зависимости от наличия гражданства РФ,

Налогоплательщики НДФЛ

Налоговый резидент

Физические лица вне зависимости от наличия гражданства РФ,

Объект налогообложения НДФЛ

В соответствии со статьей 209 НК РФ объектом налогообложения

Объект налогообложения НДФЛ

В соответствии со статьей 209 НК РФ объектом налогообложения

В соответствии со ст.217 НК РФ не все доходы физических лиц

В соответствии со ст.217 НК РФ не все доходы физических лиц

Доходы, не облагаемые НДФЛ

Доходы, не облагаемые НДФЛ

Налоговая база по НДФЛ

Налоговая база по НДФЛ представляет собой денежное выражение

Налоговая база по НДФЛ

Налоговая база по НДФЛ представляет собой денежное выражение

Налоговые ставки ндфл

Налоговые ставки ндфл

Порядок расчета налога

(ставки налога, налоговая база)

Размер налога = Ставка налога *

Порядок расчета налога

(ставки налога, налоговая база)

Размер налога = Ставка налога *

Налоговый период

По налогу на доходы физических лиц налоговым периодом признается календарный

Налоговый период

По налогу на доходы физических лиц налоговым периодом признается календарный

Доходы, подлежащие обложению НДФЛ

Доходы, подлежащие обложению НДФЛ

Виды налоговых вычетов

Налоговым кодексом предусмотрено пять групп налоговых вычетов:

Стандартные налоговые вычеты

(ст.

Виды налоговых вычетов

Налоговым кодексом предусмотрено пять групп налоговых вычетов:

Стандартные налоговые вычеты

(ст.

Стандартные налоговые вычеты

Вычет 3000рублей ежемесячно

Пострадавшим от катастрофы на Чернобыльской АЭС

Участвовавшим в

Стандартные налоговые вычеты

Вычет 3000рублей ежемесячно

Пострадавшим от катастрофы на Чернобыльской АЭС

Участвовавшим в

Стандартные налоговые вычеты на детей

Ежемесячный вычет

1400руб. – на первого и второго

Стандартные налоговые вычеты на детей

Ежемесячный вычет

1400руб. – на первого и второго

Социальные налоговые вычеты

Социальные налоговые вычеты

Имущественные вычеты

Имущественные вычеты

Профессиональные налоговые вычеты

Профессиональные налоговые вычеты

Налоговая декларация

Налоговая декларация представляется налогоплательщиком не позднее 30 апреля года, следующего

Налоговая декларация

Налоговая декларация представляется налогоплательщиком не позднее 30 апреля года, следующего

Порядок взыскания и возврата налога

Излишне удержанная налоговым агентом из дохода налогоплательщика

Порядок взыскания и возврата налога

Излишне удержанная налоговым агентом из дохода налогоплательщика

Договор личного страхования

Договор личного страхования ГИИС ЭБ. Платежные поручения

ГИИС ЭБ. Платежные поручения Вопросы по продуктам РКО Tinkoff

Вопросы по продуктам РКО Tinkoff Оценка финансового состояния предприятия на примере ООО Митгард

Оценка финансового состояния предприятия на примере ООО Митгард Отчетность страхователей для ведения индивидуального (персонифицированного) учета, представляемая с 2023 года

Отчетность страхователей для ведения индивидуального (персонифицированного) учета, представляемая с 2023 года Понятие и структура правовой информации

Понятие и структура правовой информации Аудит в США

Аудит в США Основы бюджетирования

Основы бюджетирования НДФЛ. Эксперимент Единый налоговый платеж

НДФЛ. Эксперимент Единый налоговый платеж Capital adequacy: BASEL 2 and BASEL 3

Capital adequacy: BASEL 2 and BASEL 3 Принудительное исполнение налоговой обязанности

Принудительное исполнение налоговой обязанности Психологичесие аспекты консалтинга стартапов

Психологичесие аспекты консалтинга стартапов Основы бухгалтерского учета. От нуля и до баланса (просто о сложном). Первая лекция

Основы бухгалтерского учета. От нуля и до баланса (просто о сложном). Первая лекция Порядок проведения фактического и документального контроля финансового бизнес-цикла

Порядок проведения фактического и документального контроля финансового бизнес-цикла Вопросы назначения мер социальной поддержки и субсидий по оплате жилищно-коммунальных услуг в АС АСП

Вопросы назначения мер социальной поддержки и субсидий по оплате жилищно-коммунальных услуг в АС АСП Управление финансами

Управление финансами УралСиб Банк

УралСиб Банк Аудит готовой продукции и финансовых результатов

Аудит готовой продукции и финансовых результатов Бюджетирование как условие финансовой устойчивости компании

Бюджетирование как условие финансовой устойчивости компании Кредитная система и ее структура

Кредитная система и ее структура Основные источники финансирования бизнеса. Ценные бумаги

Основные источники финансирования бизнеса. Ценные бумаги Счета бухгалтерского учета и двойная запись

Счета бухгалтерского учета и двойная запись Акцизний податок

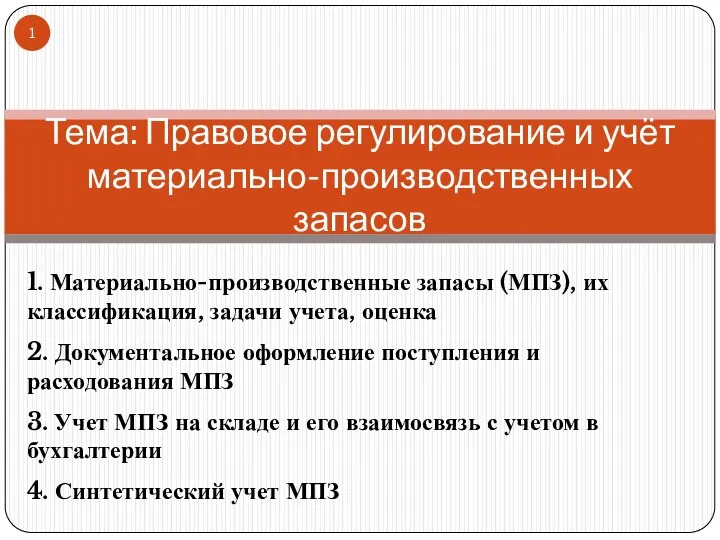

Акцизний податок Учет материально-производственных запасов. Тема 6

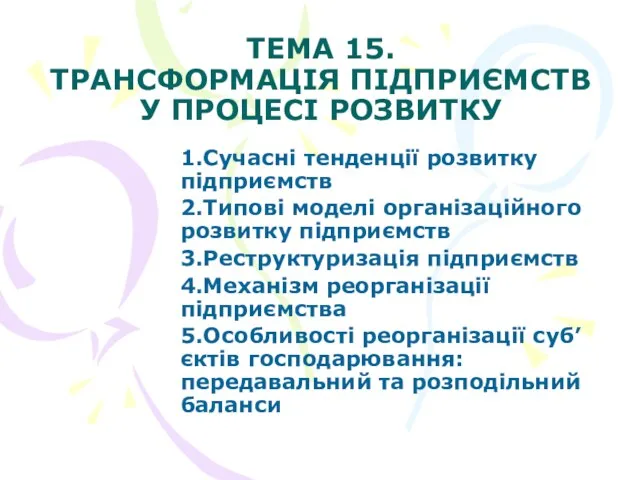

Учет материально-производственных запасов. Тема 6 Трансформація підприємств у процесі розвитку. (Тема 15)

Трансформація підприємств у процесі розвитку. (Тема 15) Страхование гражданско-правовой ответственности

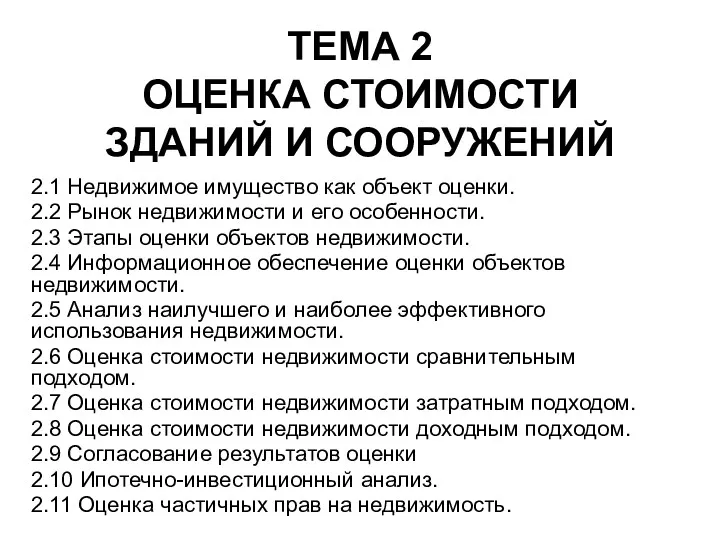

Страхование гражданско-правовой ответственности Оценка стоимости зданий и сооружений

Оценка стоимости зданий и сооружений Оценка ювелирных изделий из золота. Стандарты работы с клиентами ломбарда. Лекция №2

Оценка ювелирных изделий из золота. Стандарты работы с клиентами ломбарда. Лекция №2