- Порядок проведения фактического и документального контроля финансового бизнес-цикла

Содержание

- 2. Циклический подход (аудит по циклам финансово-хозяйственной деятельности, циклам хозяйственных операций) формировался для устранения недостатков, а именно

- 3. Преимущества: - данный подход позволяет значительно сократить объемы внутреннего обмена информацией и с большей эффективностью выявлять

- 4. - некоторая запутанность и затрудненное восприятие аудиторами; - практическая сложность выделения циклов второго и третьего уровней

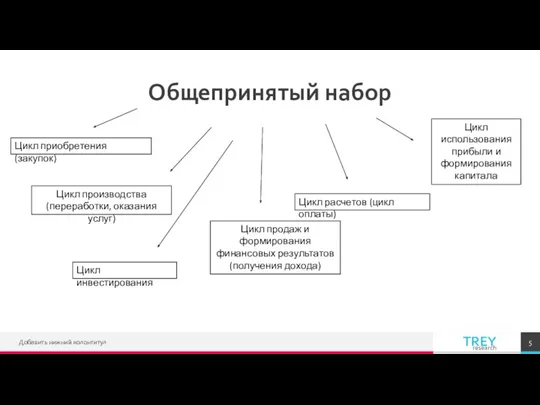

- 5. Добавить нижний колонтитул Общепринятый набор Цикл приобретения (закупок) Цикл производства (переработки, оказания услуг) Цикл продаж и

- 6. Параметры диаграммы Lorem ipsum dolor sit amet, consectetur adipiscing elit.

- 7. Взаимосвязь циклов хозяйственных операций Добавить нижний колонтитул

- 8. Обороты хозяйственных операций последовательно переходят по этапам каждого цикла, поэтому искажения, возникающие на различных этапах, суммируются.

- 9. Пообъектный и циклический подходы могут применяться примерно с равным успехом при условии проведения дополнительной работы по

- 11. Скачать презентацию

Циклический подход (аудит по циклам финансово-хозяйственной деятельности, циклам хозяйственных операций) формировался

Циклический подход (аудит по циклам финансово-хозяйственной деятельности, циклам хозяйственных операций) формировался

Преимущества:

- данный подход позволяет значительно сократить объемы внутреннего обмена информацией

Преимущества:

- данный подход позволяет значительно сократить объемы внутреннего обмена информацией

- некоторая запутанность и затрудненное восприятие аудиторами;

- практическая сложность выделения циклов

- некоторая запутанность и затрудненное восприятие аудиторами; - практическая сложность выделения циклов

Добавить нижний колонтитул

Общепринятый набор

Цикл приобретения (закупок)

Цикл производства (переработки, оказания услуг)

Цикл продаж

Добавить нижний колонтитул

Общепринятый набор

Цикл приобретения (закупок)

Цикл производства (переработки, оказания услуг)

Цикл продаж

Параметры диаграммы

Lorem ipsum dolor sit amet, consectetur adipiscing elit.

Параметры диаграммы

Lorem ipsum dolor sit amet, consectetur adipiscing elit.

Взаимосвязь циклов хозяйственных операций

Добавить нижний колонтитул

Взаимосвязь циклов хозяйственных операций

Добавить нижний колонтитул

Обороты хозяйственных операций последовательно переходят по этапам каждого цикла, поэтому искажения,

Обороты хозяйственных операций последовательно переходят по этапам каждого цикла, поэтому искажения,

Пообъектный и циклический подходы могут применяться примерно с равным успехом при

Пообъектный и циклический подходы могут применяться примерно с равным успехом при

Порядок формирования финансового результата

Порядок формирования финансового результата Слияния и поглощения компаний. (Тема 4)

Слияния и поглощения компаний. (Тема 4) Державне регулювання ринків фінансових послуг. Фінансові компанії

Державне регулювання ринків фінансових послуг. Фінансові компанії Инвестиции и инвестиционный процесс

Инвестиции и инвестиционный процесс Рынки факторов производства. Рынок капитала

Рынки факторов производства. Рынок капитала IPO (Initial Public Offering)

IPO (Initial Public Offering) Роль и границы кредита. Роль кредита и его функции

Роль и границы кредита. Роль кредита и его функции Предмет фінансової науки. Фінансові категорії

Предмет фінансової науки. Фінансові категорії Банковская карта

Банковская карта Сущность страхования, как института финансовой защиты. Основные понятия и определения

Сущность страхования, как института финансовой защиты. Основные понятия и определения Управление основными и оборотными средствами предприятия

Управление основными и оборотными средствами предприятия Инвестиции

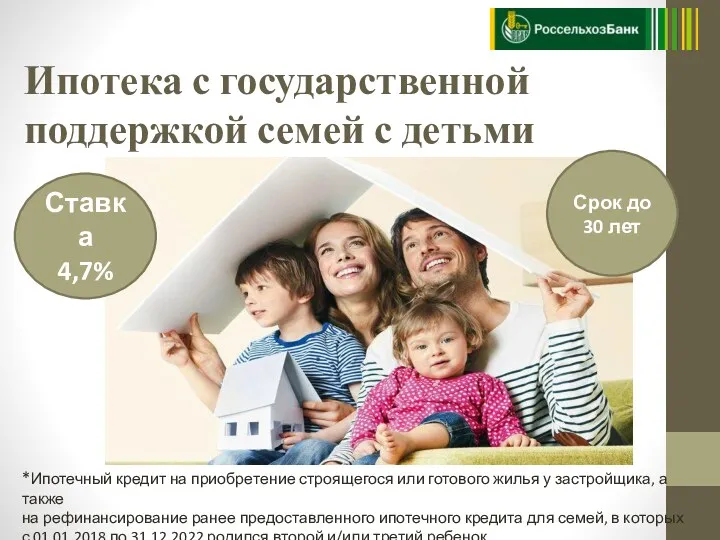

Инвестиции Ипотека с государственной поддержкой семей с детьми

Ипотека с государственной поддержкой семей с детьми Бюджет для граждан Валдайского муниципального района

Бюджет для граждан Валдайского муниципального района Анализ и оценка эффективности инструментов денежно-кредитной политики Банка России

Анализ и оценка эффективности инструментов денежно-кредитной политики Банка России Семейный бюджет. Открытый урок. 3 класс

Семейный бюджет. Открытый урок. 3 класс Fortebank

Fortebank Автоматизированная система межбанковских расчётов

Автоматизированная система межбанковских расчётов LCCI

LCCI Ипотека как способ обеспечения исполнения обязательства

Ипотека как способ обеспечения исполнения обязательства Инфляция. Дефляция

Инфляция. Дефляция Производственный план

Производственный план Зейнетақы жүйесін 2000-2015 жылдар аралығында статистикалық талдау

Зейнетақы жүйесін 2000-2015 жылдар аралығында статистикалық талдау Программа льготного кредитования субъектов малого и среднего предпринимательства

Программа льготного кредитования субъектов малого и среднего предпринимательства Финансы населения и их влияние на экономическое развитие

Финансы населения и их влияние на экономическое развитие Обучающий материал Форсаж-BLIZKO

Обучающий материал Форсаж-BLIZKO Бухгалтерская отчетность, ее сущность и содержание

Бухгалтерская отчетность, ее сущность и содержание Обязательный курс обучения сотрудников банковских платежных агентов

Обязательный курс обучения сотрудников банковских платежных агентов