- Сущность страхования, как института финансовой защиты. Основные понятия и определения

Содержание

- 2. План Основные понятия и определения Страхование Основные принципы организации Структура страхового рынка и субъекты - участники

- 3. Определения Страхование – институт финансовой защиты, направленный на снижение потерь, связанных с экономическим риском

- 4. Определения Страхование – система отношений по защите интересов физ. и юр. Лиц, основанную на объединении экономического

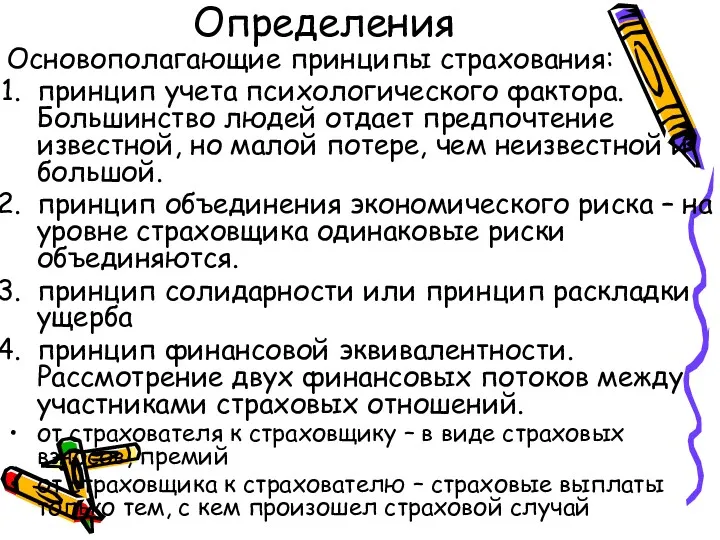

- 5. Определения Основополагающие принципы страхования: принцип учета психологического фактора. Большинство людей отдает предпочтение известной, но малой потере,

- 6. Определения Структура страхового рынка Структура страхового рынка любой страны с рыночной экономикой состоит из продавцов страховых

- 7. Структура страхового рынка Страховщики могут иметь акционерную форму, форму взаимных компаний, единоличных страховщиков (Ллойд), ассоциаций- клубов

- 8. Структура страхового рынка Субъекты страхования Страховщик – юридическое лицо, созданное для осуществления страховой деятельности, которое при

- 9. Определения Структура страхового рынка Основные функции страховщика Оценка страхового риска Получение страховых взносов(премий) Формирование страховых резервов

- 10. Определения. Структура страхового рынка Субъекты страхования Страхователь – это дееспособное физическое или юридическое лицо, заключившее договор

- 11. Определения Структура страхового рынка Субъекты страхования Застрахованный есть субъект, чья жизнь, здоровье, трудоспособность является объектом страховой

- 12. Определения. Структура страхового рынка Субъекты страхования Выгодоприобретатель – юридическое или физическое лицо, указанное в договоре страхования

- 13. Определения. Структура страхового рынка Перестрахователь – страховщик, передающий другому страховщику (перестраховщику) часть или всю ответственность по

- 14. Определение. Структура страхового рынка Сострахование – система перераспределения риска между страховщиками, при которой весь риск делится

- 15. Определение. Структура страхового рынка Перестрахование - система перераспределения риска между страховщиками, при которой всю ответственность по

- 16. Определения. Структура страхового рынка Страховой агент – физическое или юридическое лицо, заключающее договор страхования со страхователем

- 17. Определения. Структура страхового рынка Страховой брокер - физическое или юридическое лицо, работающее от собственного имени на

- 18. Определения. Структура страхового рынка Андеррайтер - оценщик риска, поступающего на страхование Андеррайтинг – оценка риска, поступающего

- 19. Определения. Структура страхового рынка Андеррайтинг II типа – оценка риска уже наблюдаемого страховой компанией Селекция –

- 20. Определения. Структура страхового рынка Актуарий- Специалист по: расчету страховых тарифов, расчету резервов, оценке инвестиционных проектов

- 21. Определения Страховой риск – предполагаемое событие, на случай наступления которого проводится страхование. Страховой риск – причина

- 22. Определения Для страхового риска характерно: он должен быть возможным он должен носить случайный характер он должен

- 23. Определения Страховое событие - событие, указанное в договоре страхования Страховое случай – свершившееся событие, которое оговорено

- 24. Определения. Страховой интерес Страховой интерес – мера заинтересованности страхователя в сохранении имущества. Страховой интерес – мера

- 25. Определения Страховой интерес Юридически этот принцип реализуется в следующих правилах: Договор страхования признается недействительным, если страхователь

- 26. Определения. Страховой интерес Страховой интерес должен быть правомерным. Нельзя застраховать имущество, изъятое из хозяйственного оборота. Нельзя

- 27. Определения. Франшиза Франшиза – предусмотренное договором страхования условие об участии страхователя в возмещении ущерба. Оно обозначает

- 28. Определение Франшиза При условной франшизе возможны два варианта возмещения ущерба страховщиком. Если реальный ущерб меньше указанной

- 29. Определение Франшиза При безусловной франшизе независимо от размера реального ущерба возмещение его в пределах указанной безусловной

- 30. Определение Франшиза Пример: Франшиза – 5% от страховой суммы. Страховая сумма – 100 у.е.; БФ –

- 31. Определения Страховая ответственность Обязанность страховщика выплатить страховое возмещение или страховое обеспечение при оговоренных последствиях произошедших страховых

- 32. Определения. Деньги Страховая сумма Мера (денежная оценка) страхового интереса максимальная ответственность страховщика по страховым выплатам тот

- 33. Определения Деньги Страховая сумма В договоре личного страхования страховая сумма устанавливается страхователем по соглашению со страховщиком.

- 34. Определения Деньги Страховой взнос – премия – сумма денег, выплачиваемая страхователем страховщику за передачу ответственности по

- 35. Определения Деньги Страховой тариф – страховая премия, которая уплачива5тся с единицы страховой суммы (1 единица =

- 36. Определения. Деньги Страховой фонд (резерв) СК – фонд формируемый СК за счет страховых взносов для целей

- 37. Определения. Деньги Страховая выплата – сумма денег, выплачиваемая страховщиком страхователю, застрахованному, выгодоприобретателю или другому третьему лицу

- 38. Определения. Деньги При страховом случае с личностью страховая выплата производиться в виде страхового обеспечения (страховой суммы),

- 39. Определение. Деньги Страховое обеспечение – страховая выплата в личном страховании. Страховое возмещение – страховая выплата в

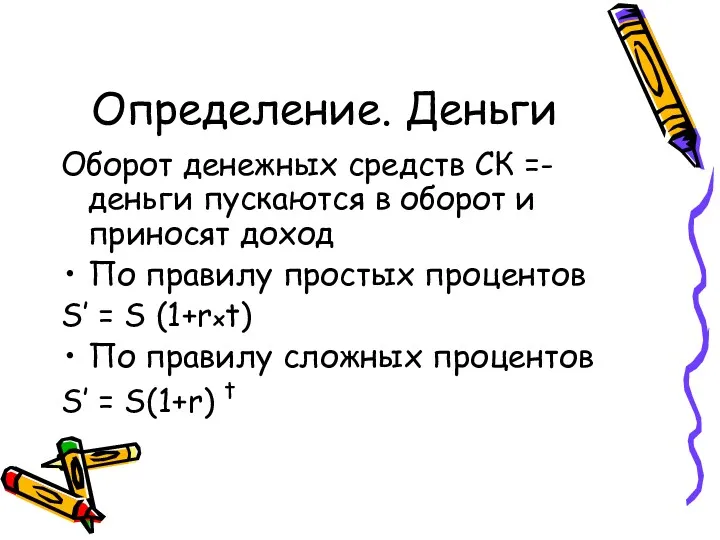

- 40. Определение. Деньги Оборот денежных средств СК =- деньги пускаются в оборот и приносят доход По правилу

- 41. Определения. Юридические Страховой договор - правовая форма, служащая цели образования страховых фондов страховых организаций за счет

- 42. Определения. Юридические Договором страхования является соглашение между сторонами страховщиком и страхователем, в силу которого страховщик обязуется

- 43. Определения Юридические Страховой полис (свидетельство) документ удостоверяющий факт заключения страхового договора. Он выдается страхователю после уплаты

- 44. Определения. Юридические Срок действия договора страхования – предусмотренный условиями страхования период времени, в рамках которого на

- 45. Определения Юридические Суброгация – документ, удостоверяющий передачу страхователем в пределах суммы полученного страхового возмещения своих прав

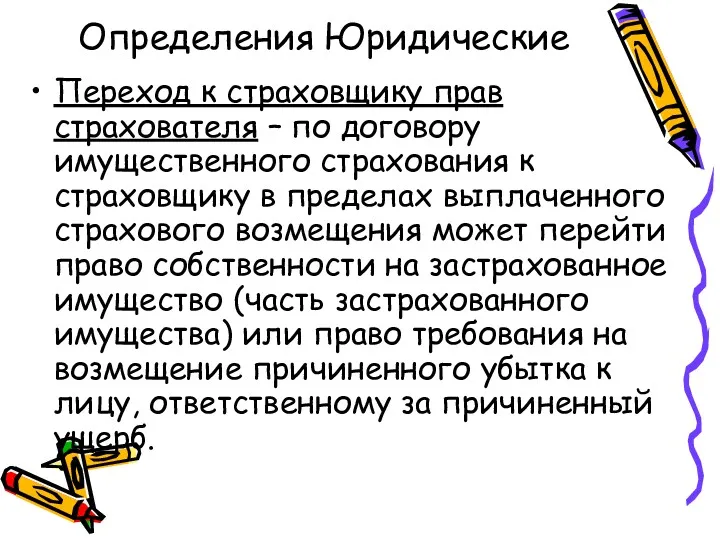

- 46. Определения Юридические Переход к страховщику прав страхователя – по договору имущественного страхования к страховщику в пределах

- 48. Скачать презентацию

План

Основные понятия и определения

Страхование

Основные принципы организации

Структура страхового рынка и субъекты

План

Основные понятия и определения

Страхование

Основные принципы организации

Структура страхового рынка и субъекты

Определения

Страхование – институт финансовой защиты, направленный на снижение потерь, связанных с

Определения

Страхование – институт финансовой защиты, направленный на снижение потерь, связанных с

Определения

Страхование – система отношений по защите интересов физ. и юр. Лиц,

Определения

Страхование – система отношений по защите интересов физ. и юр. Лиц,

Определения

Основополагающие принципы страхования:

принцип учета психологического фактора. Большинство людей отдает предпочтение известной,

Определения

Основополагающие принципы страхования:

принцип учета психологического фактора. Большинство людей отдает предпочтение известной,

Определения

Структура страхового рынка

Структура страхового рынка любой страны с рыночной экономикой состоит

Определения

Структура страхового рынка

Структура страхового рынка любой страны с рыночной экономикой состоит

Структура страхового рынка

Страховщики могут иметь акционерную форму, форму взаимных компаний, единоличных

Структура страхового рынка

Страховщики могут иметь акционерную форму, форму взаимных компаний, единоличных

Структура страхового рынка

Субъекты страхования

Страховщик – юридическое лицо, созданное для осуществления страховой

Структура страхового рынка

Субъекты страхования

Страховщик – юридическое лицо, созданное для осуществления страховой

Определения

Структура страхового рынка

Основные функции страховщика

Оценка страхового риска

Получение страховых взносов(премий)

Формирование страховых

Определения

Структура страхового рынка

Основные функции страховщика

Оценка страхового риска

Получение страховых взносов(премий)

Формирование страховых

Определения. Структура страхового рынка

Субъекты страхования

Страхователь – это дееспособное физическое или юридическое

Определения. Структура страхового рынка

Субъекты страхования

Страхователь – это дееспособное физическое или юридическое

Определения Структура страхового рынка

Субъекты страхования

Застрахованный

есть субъект, чья жизнь, здоровье, трудоспособность

Определения Структура страхового рынка

Субъекты страхования

Застрахованный

есть субъект, чья жизнь, здоровье, трудоспособность

Определения. Структура страхового рынка

Субъекты страхования

Выгодоприобретатель – юридическое или физическое лицо, указанное

Определения. Структура страхового рынка

Субъекты страхования

Выгодоприобретатель – юридическое или физическое лицо, указанное

Определения. Структура страхового рынка

Перестрахователь – страховщик, передающий другому страховщику (перестраховщику) часть

Определения. Структура страхового рынка

Перестрахователь – страховщик, передающий другому страховщику (перестраховщику) часть

Определение.

Структура страхового рынка

Сострахование – система перераспределения риска между страховщиками, при

Определение.

Структура страхового рынка

Сострахование – система перераспределения риска между страховщиками, при

Определение.

Структура страхового рынка

Перестрахование - система перераспределения риска между страховщиками, при

Определение.

Структура страхового рынка

Перестрахование - система перераспределения риска между страховщиками, при

Определения.

Структура страхового рынка

Страховой агент – физическое или юридическое лицо, заключающее

Определения.

Структура страхового рынка

Страховой агент – физическое или юридическое лицо, заключающее

Определения.

Структура страхового рынка

Страховой брокер - физическое или юридическое лицо, работающее

Определения.

Структура страхового рынка

Страховой брокер - физическое или юридическое лицо, работающее

Определения.

Структура страхового рынка

Андеррайтер - оценщик риска, поступающего на страхование

Андеррайтинг –

Определения.

Структура страхового рынка

Андеррайтер - оценщик риска, поступающего на страхование

Андеррайтинг –

Определения.

Структура страхового рынка

Андеррайтинг II типа – оценка риска уже наблюдаемого

Определения.

Структура страхового рынка

Андеррайтинг II типа – оценка риска уже наблюдаемого

Определения.

Структура страхового рынка

Актуарий- Специалист по:

расчету страховых тарифов,

расчету резервов,

Определения.

Структура страхового рынка

Актуарий- Специалист по:

расчету страховых тарифов,

расчету резервов,

Определения

Страховой риск – предполагаемое событие, на случай наступления которого проводится страхование.

Определения

Страховой риск – предполагаемое событие, на случай наступления которого проводится страхование.

Определения

Для страхового риска характерно:

он должен быть возможным

он должен носить случайный характер

он

Определения

Для страхового риска характерно:

он должен быть возможным

он должен носить случайный характер

он

Определения

Страховое событие - событие, указанное в договоре страхования

Страховое случай – свершившееся

Определения

Страховое событие - событие, указанное в договоре страхования

Страховое случай – свершившееся

Определения. Страховой интерес

Страховой интерес – мера заинтересованности страхователя в сохранении имущества.

Определения. Страховой интерес

Страховой интерес – мера заинтересованности страхователя в сохранении имущества.

Определения Страховой интерес

Юридически этот принцип реализуется в следующих правилах:

Договор страхования признается

Определения Страховой интерес

Юридически этот принцип реализуется в следующих правилах:

Договор страхования признается

Определения. Страховой интерес

Страховой интерес должен быть правомерным.

Нельзя застраховать имущество, изъятое

Определения. Страховой интерес

Страховой интерес должен быть правомерным.

Нельзя застраховать имущество, изъятое

Определения. Франшиза

Франшиза – предусмотренное договором страхования условие об участии страхователя в

Определения. Франшиза

Франшиза – предусмотренное договором страхования условие об участии страхователя в

Определение Франшиза

При условной франшизе возможны два варианта возмещения ущерба страховщиком. Если

Определение Франшиза

При условной франшизе возможны два варианта возмещения ущерба страховщиком. Если

Определение Франшиза

При безусловной франшизе независимо от размера реального ущерба возмещение его

Определение Франшиза

При безусловной франшизе независимо от размера реального ущерба возмещение его

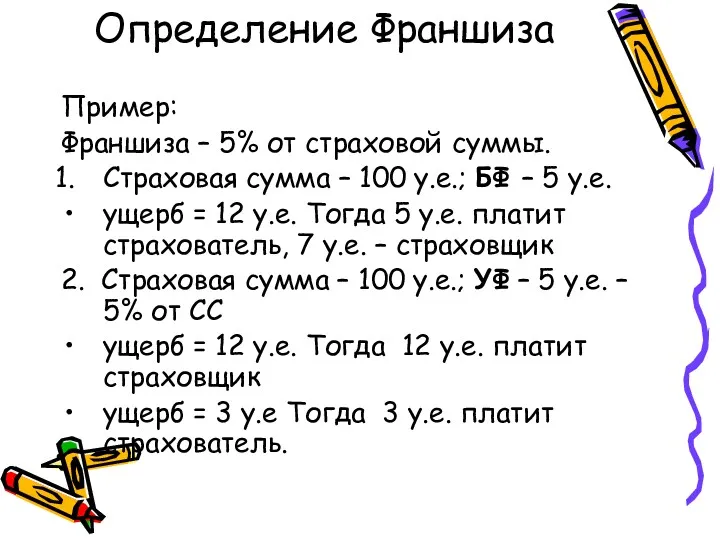

Определение Франшиза

Пример:

Франшиза – 5% от страховой суммы.

Страховая сумма – 100 у.е.;

Определение Франшиза

Пример:

Франшиза – 5% от страховой суммы.

Страховая сумма – 100 у.е.;

Определения

Страховая ответственность

Обязанность страховщика выплатить страховое возмещение или страховое обеспечение при оговоренных

Определения

Страховая ответственность

Обязанность страховщика выплатить страховое возмещение или страховое обеспечение при оговоренных

Определения. Деньги

Страховая сумма

Мера (денежная оценка) страхового интереса

максимальная ответственность страховщика по страховым

Определения. Деньги

Страховая сумма

Мера (денежная оценка) страхового интереса

максимальная ответственность страховщика по страховым

Определения Деньги

Страховая сумма

В договоре личного страхования страховая сумма устанавливается страхователем по

Определения Деньги

Страховая сумма

В договоре личного страхования страховая сумма устанавливается страхователем по

Определения Деньги

Страховой взнос – премия – сумма денег, выплачиваемая страхователем страховщику

Определения Деньги

Страховой взнос – премия – сумма денег, выплачиваемая страхователем страховщику

Определения Деньги

Страховой тариф – страховая премия, которая уплачива5тся с единицы страховой

Определения Деньги

Страховой тариф – страховая премия, которая уплачива5тся с единицы страховой

Определения. Деньги

Страховой фонд (резерв) СК – фонд формируемый СК за счет

Определения. Деньги

Страховой фонд (резерв) СК – фонд формируемый СК за счет

Определения. Деньги

Страховая выплата – сумма денег, выплачиваемая страховщиком страхователю, застрахованному, выгодоприобретателю

Определения. Деньги

Страховая выплата – сумма денег, выплачиваемая страховщиком страхователю, застрахованному, выгодоприобретателю

Определения. Деньги

При страховом случае с личностью страховая выплата производиться в виде

Определения. Деньги

При страховом случае с личностью страховая выплата производиться в виде

Определение. Деньги

Страховое обеспечение – страховая выплата в личном страховании.

Страховое возмещение

Определение. Деньги

Страховое обеспечение – страховая выплата в личном страховании.

Страховое возмещение

Определение. Деньги

Оборот денежных средств СК =- деньги пускаются в оборот и

Определение. Деньги

Оборот денежных средств СК =- деньги пускаются в оборот и

Определения. Юридические

Страховой договор - правовая форма, служащая цели образования страховых фондов

Определения. Юридические

Страховой договор - правовая форма, служащая цели образования страховых фондов

Определения. Юридические

Договором страхования является соглашение между сторонами страховщиком и страхователем, в

Определения. Юридические

Договором страхования является соглашение между сторонами страховщиком и страхователем, в

Определения Юридические

Страховой полис (свидетельство) документ удостоверяющий факт заключения страхового договора. Он

Определения Юридические

Страховой полис (свидетельство) документ удостоверяющий факт заключения страхового договора. Он

Определения. Юридические

Срок действия договора страхования – предусмотренный условиями страхования период времени,

Определения. Юридические

Срок действия договора страхования – предусмотренный условиями страхования период времени,

Определения Юридические

Суброгация – документ, удостоверяющий передачу страхователем в пределах суммы полученного

Определения Юридические

Суброгация – документ, удостоверяющий передачу страхователем в пределах суммы полученного

Определения Юридические

Переход к страховщику прав страхователя – по договору имущественного страхования

Определения Юридические

Переход к страховщику прав страхователя – по договору имущественного страхования

Финансы. Введение

Финансы. Введение Европейский центральный банк. Его структура, задачи

Европейский центральный банк. Его структура, задачи Бюджет Городского округа Подольск

Бюджет Городского округа Подольск Анализ прибыли и финансовых результатов

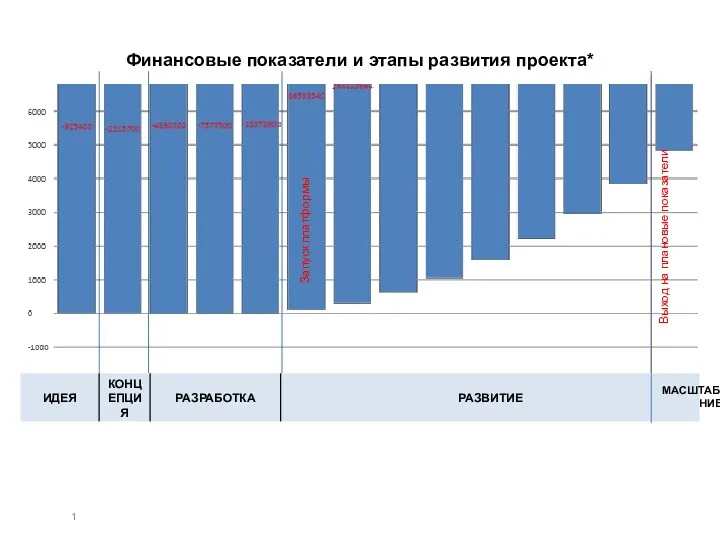

Анализ прибыли и финансовых результатов Финансовые показатели и этапы развития проекта

Финансовые показатели и этапы развития проекта Школа инвестиций НИУ-ВШЭ: программа и преимущества

Школа инвестиций НИУ-ВШЭ: программа и преимущества Ассортимент льняных тканей. Товароведение непродовольственных товаров

Ассортимент льняных тканей. Товароведение непродовольственных товаров Основы вексельного обращения

Основы вексельного обращения Бухгалтерская отчетность, ее сущность и содержание

Бухгалтерская отчетность, ее сущность и содержание Финансовый контроль

Финансовый контроль Кредитование физических лиц: процедура и обеспечение возврата на примере ДО Ступинский Банк Возрождение (ПАО)

Кредитование физических лиц: процедура и обеспечение возврата на примере ДО Ступинский Банк Возрождение (ПАО) Плановая себестоимость продукции

Плановая себестоимость продукции Государственный бюджет. Урок 53

Государственный бюджет. Урок 53 Қазақстан республикасындағы салықтық әкімшіліктендіру: жағдайы, мәселелері, шешу жолдары

Қазақстан республикасындағы салықтық әкімшіліктендіру: жағдайы, мәселелері, шешу жолдары Государственный бюджет и его структура

Государственный бюджет и его структура Бухгалтерский учет материалов

Бухгалтерский учет материалов Бюджетирование затрат на персонал

Бюджетирование затрат на персонал 17.1_Договор условного депонирования

17.1_Договор условного депонирования Тема 3_. Управление стоимостью инновационного проекта

Тема 3_. Управление стоимостью инновационного проекта Теоретичні основи інвестиційного проекту та інвестиційного консалтингу. (Тема 1)

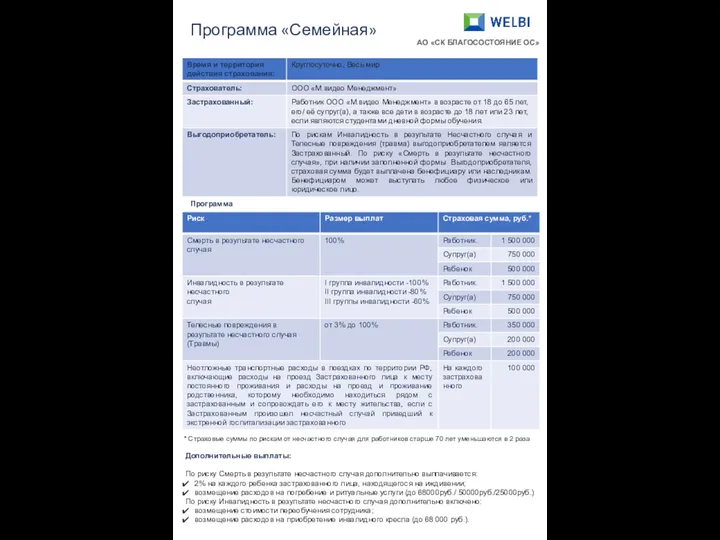

Теоретичні основи інвестиційного проекту та інвестиційного консалтингу. (Тема 1) Программа Семейная. AO СК Благосостояние ОС

Программа Семейная. AO СК Благосостояние ОС Кількісна теорія грошей і сучасний монетаризм

Кількісна теорія грошей і сучасний монетаризм Финансовые цели и финансовое планирование

Финансовые цели и финансовое планирование Государственный и муниципальный финансовый контроль. Тема 2, тема 3

Государственный и муниципальный финансовый контроль. Тема 2, тема 3 Инвестиционные налоговые вычеты НДФЛ

Инвестиционные налоговые вычеты НДФЛ Организация деятельности Центрального банка

Организация деятельности Центрального банка Тема 4. Деньги и ДКП

Тема 4. Деньги и ДКП Лекция 1. Основные принципы организации финансового менеджмента

Лекция 1. Основные принципы организации финансового менеджмента