Компьютермен басқару шешімдерін қабылдау әдістерін зерттеу және оларды нақтылы кәсіпорын қызметінде қолдану технологияларын презентация

- Компьютермен басқару шешімдерін қабылдау әдістерін зерттеу және оларды нақтылы кәсіпорын қызметінде қолдану технологияларын

Содержание

- 2. Бүгін «Ақпараттық технологиялар» ғасырында математикалық модельдеу және сандық бағалау негiзiнде өндiрiске жаңа басқару жүйесi енгізілуде. Бірде-бір

- 3. Диссертациялық жұмыстың мақсаты: математикалық модельдеу және ақпараттық технологиялар арқылы статистикалық деректерді өңдеу, өндіріс жоспарларын оңтайлау, болжау

- 4. Диссертациялық жұмыстың ғылыми жаңалығы. Агробизнесті дамытуда математикалық модельді, ІТ-технологияларды, маржиналдық сараптауды және болжау әдістерін қолдану аграрлық

- 5. Жұмыстың тәжірибелік құндылығы. Даярланған программалармен жұмыс істеу өте қолайлы. Олар оңтайластыру технологияларын, маржиналдық, болжау көрсеткіштерді автоматты

- 6. Құрметті Мемлекеттік аттестациялау комиссиясы! Жоғарыда 3-ші слайдта келтірілген диссертацияның мақсатына жету үшін қойылған міндеттердің әрқайсысы қомақты

- 7. Диссертациялық жұмыстың 2-ші міндеттін орындау Алматы облысы «Алға» деп аталатын коператив материалдары бойынша әдебиеттерде терең қарастырылмаған

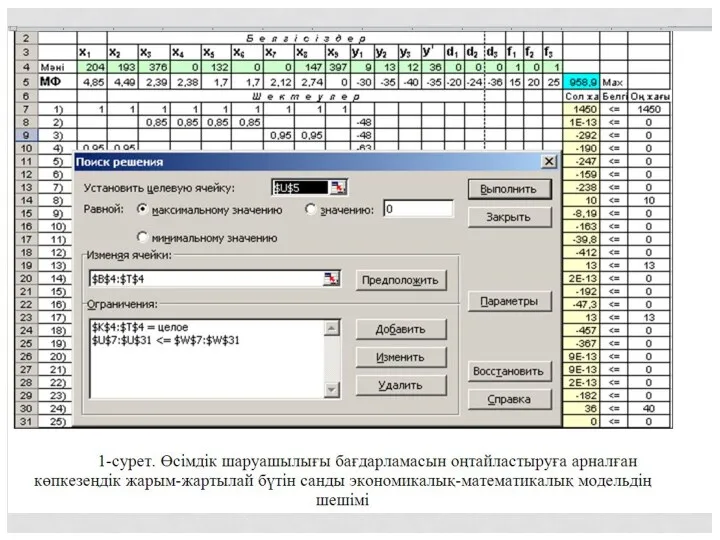

- 9. Есептің шешім нәтижелерінен (1-ші сурет) көріп отырмыз, шаруашылықта дөңгелекті тракторлар және комбайндар артық мөлшерде. Шаруашылықтағы 10

- 10. 6-слайд Маржиналдық сараптау әдістері өз алдына үлкен ғылыми мәселе. Уақыттың шектеулі болуына байланысты оның барлық технологиясын,

- 11. Түсім мен айнымалы шығындардың айырымы M маржиналдық табыс (Contribution Margin) деп аталады: M = R –

- 12. 8-слайд Шығынсыздық нүктені (рентабельдіктің табалдырығын) BEP «пайыз» арқылы өрнектеу болады: Бұл көрсеткіш барлық шығындарды жабу үшін,

- 13. 9-слайд 1-кесте. Алматы облысы бойынша 2016 жылы сыртқа сатылған бидай өнімі туралы деректер

- 14. 10-слайд MS Excel офистік құралы арқылы құрылған программаның бірінші жұмыс парағы Бастапқы деректер ұялары Маржиналдық көрсеткіштер

- 15. MS Excel офистік құралымен құрылған программа арқылы есептелген маржиналдық көрсеткіштер 11-слайд

- 16. 12-слайд

- 17. MS Excel-де алынған Маржинальдық сараптау графигі

- 18. Диссертациялық жұмыста қойылған міндеттемені орындау барысында, сатылу мөлшері маусым бойынша сипатталатын өнімдерден алынатын түсімдер мөлшеріне болжау

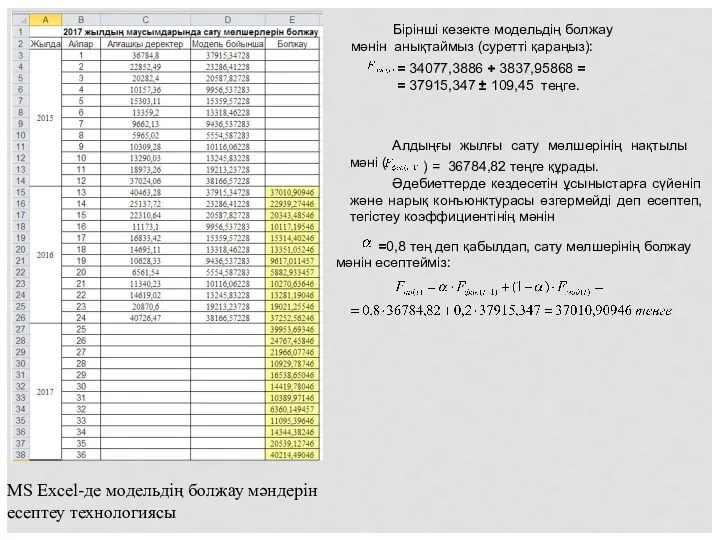

- 19. MS Excel-де модельдің болжау мәндерін есептеу технологиясы Бірінші кезекте модельдің болжау мәнін анықтаймыз (суретті қараңыз): =

- 20. 2017 жылы көкөністерді сату мөлшерін болжау графигі

- 21. 20-слайд Қортынды. Сіздердің назарларыңызға ұсынған біздің программалық өнімдеріміз – отандық нарықта математикалық әдістер және ақпараттық технологиялармен

- 23. Скачать презентацию

Бүгін «Ақпараттық технологиялар» ғасырында математикалық модельдеу және сандық бағалау негiзiнде өндiрiске

Бүгін «Ақпараттық технологиялар» ғасырында математикалық модельдеу және сандық бағалау негiзiнде өндiрiске

Диссертациялық жұмыстың мақсаты: математикалық модельдеу және ақпараттық технологиялар арқылы статистикалық

Диссертациялық жұмыстың мақсаты: математикалық модельдеу және ақпараттық технологиялар арқылы статистикалық

Диссертациялық жұмыстың ғылыми жаңалығы. Агробизнесті дамытуда математикалық модельді, ІТ-технологияларды, маржиналдық сараптауды

Диссертациялық жұмыстың ғылыми жаңалығы. Агробизнесті дамытуда математикалық модельді, ІТ-технологияларды, маржиналдық сараптауды

Жұмыстың тәжірибелік құндылығы. Даярланған программалармен жұмыс істеу өте қолайлы. Олар

Жұмыстың тәжірибелік құндылығы. Даярланған программалармен жұмыс істеу өте қолайлы. Олар

Құрметті Мемлекеттік аттестациялау комиссиясы! Жоғарыда 3-ші слайдта келтірілген диссертацияның мақсатына жету

Құрметті Мемлекеттік аттестациялау комиссиясы! Жоғарыда 3-ші слайдта келтірілген диссертацияның мақсатына жету

Диссертациялық жұмыстың 2-ші міндеттін орындау Алматы облысы «Алға» деп аталатын

Диссертациялық жұмыстың 2-ші міндеттін орындау Алматы облысы «Алға» деп аталатын

Есептің шешім нәтижелерінен (1-ші сурет) көріп отырмыз, шаруашылықта дөңгелекті тракторлар және

Есептің шешім нәтижелерінен (1-ші сурет) көріп отырмыз, шаруашылықта дөңгелекті тракторлар және

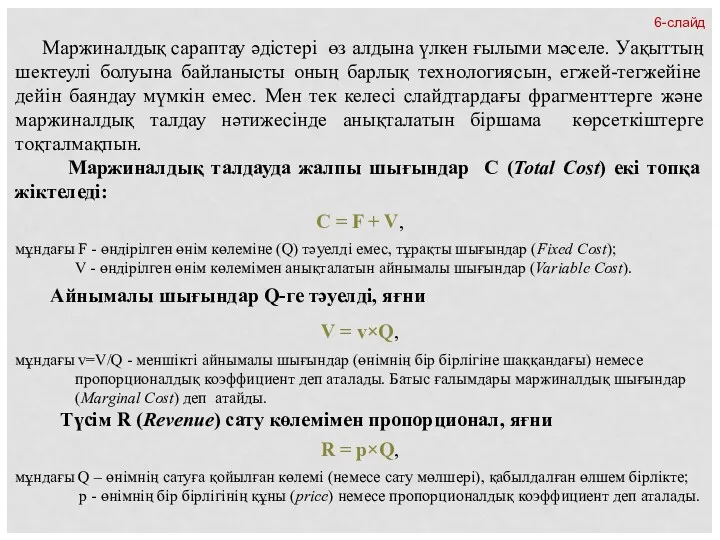

6-слайд

Маржиналдық сараптау әдістері өз алдына үлкен ғылыми мәселе. Уақыттың шектеулі

6-слайд

Маржиналдық сараптау әдістері өз алдына үлкен ғылыми мәселе. Уақыттың шектеулі

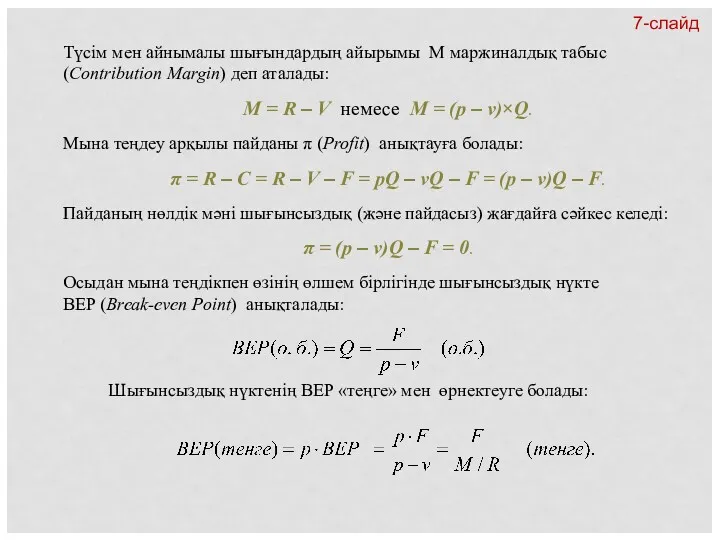

Түсім мен айнымалы шығындардың айырымы M маржиналдық табыс

(Contribution Margin) деп

Түсім мен айнымалы шығындардың айырымы M маржиналдық табыс

(Contribution Margin) деп

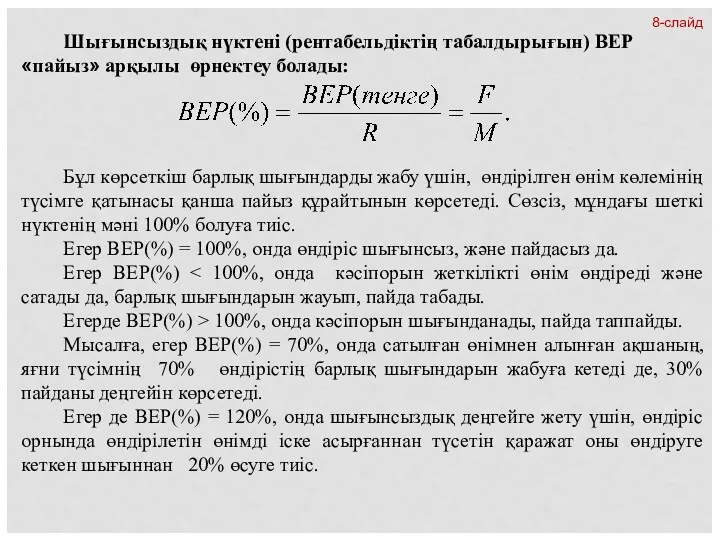

8-слайд

Шығынсыздық нүктені (рентабельдіктің табалдырығын) BEP «пайыз» арқылы өрнектеу болады:

Бұл көрсеткіш барлық

8-слайд

Шығынсыздық нүктені (рентабельдіктің табалдырығын) BEP «пайыз» арқылы өрнектеу болады:

Бұл көрсеткіш барлық

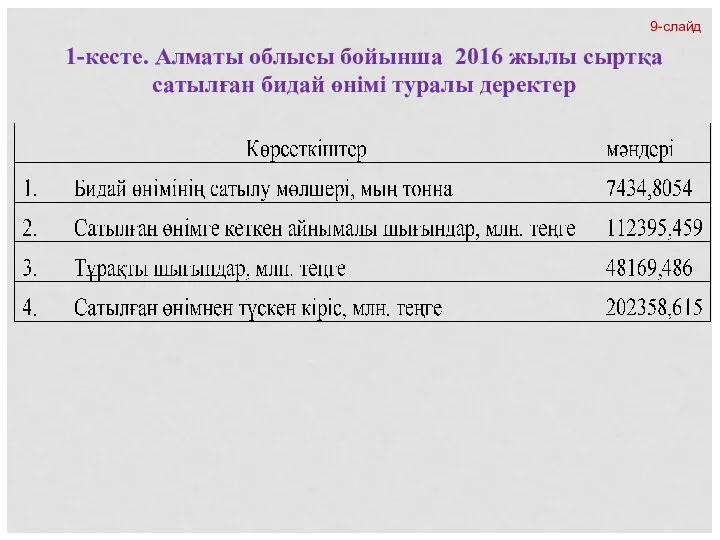

9-слайд

1-кесте. Алматы облысы бойынша 2016 жылы сыртқа сатылған бидай өнімі туралы

9-слайд

1-кесте. Алматы облысы бойынша 2016 жылы сыртқа сатылған бидай өнімі туралы

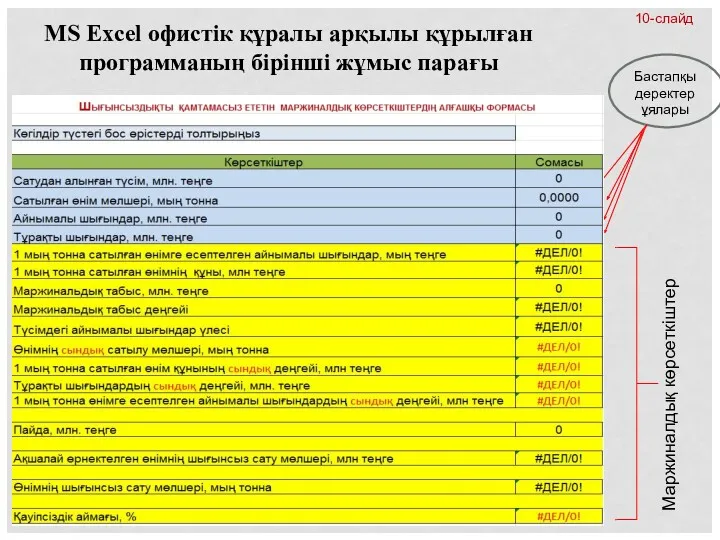

10-слайд

MS Excel офистік құралы арқылы құрылған

программаның бірінші

10-слайд

MS Excel офистік құралы арқылы құрылған

программаның бірінші

MS Excel офистік құралымен құрылған программа

арқылы есептелген маржиналдық көрсеткіштер

11-слайд

MS Excel офистік құралымен құрылған программа

арқылы есептелген маржиналдық көрсеткіштер

11-слайд

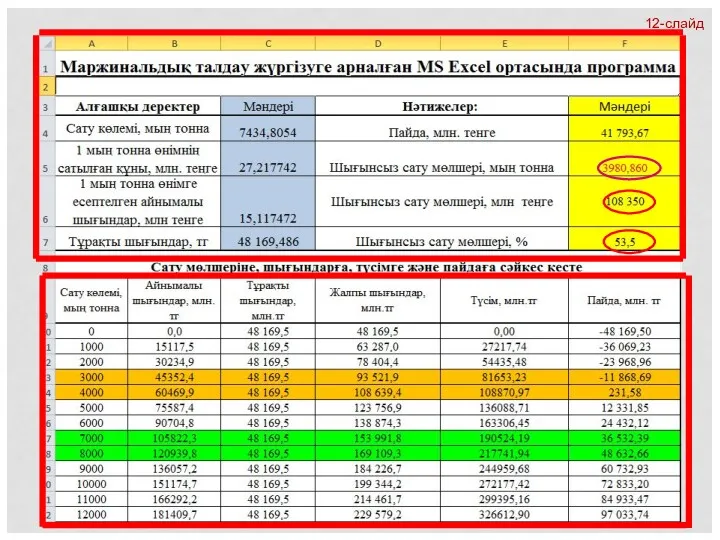

12-слайд

12-слайд

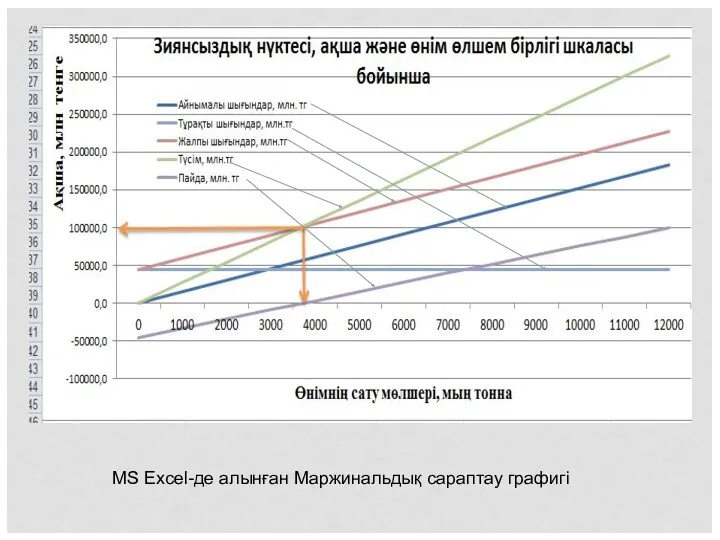

MS Excel-де алынған Маржинальдық сараптау графигі

MS Excel-де алынған Маржинальдық сараптау графигі

Диссертациялық жұмыста қойылған міндеттемені орындау барысында, сатылу мөлшері маусым бойынша сипатталатын

Диссертациялық жұмыста қойылған міндеттемені орындау барысында, сатылу мөлшері маусым бойынша сипатталатын

MS Excel-де модельдің болжау мәндерін есептеу технологиясы

Бірінші кезекте модельдің болжау мәнін

MS Excel-де модельдің болжау мәндерін есептеу технологиясы

Бірінші кезекте модельдің болжау мәнін

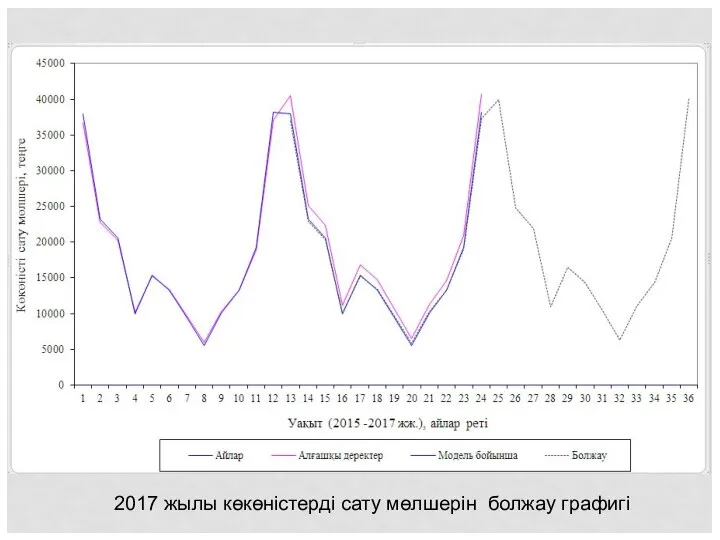

2017 жылы көкөністерді сату мөлшерін болжау графигі

2017 жылы көкөністерді сату мөлшерін болжау графигі

20-слайд

Қортынды. Сіздердің назарларыңызға ұсынған біздің программалық өнімдеріміз – отандық нарықта

20-слайд

Қортынды. Сіздердің назарларыңызға ұсынған біздің программалық өнімдеріміз – отандық нарықта

Использование прикладных программ компьютера в работе с дошкольниками для формирования знаний по правилам дорожного движения

Использование прикладных программ компьютера в работе с дошкольниками для формирования знаний по правилам дорожного движения Информационное моделирование

Информационное моделирование Медиапланирование как основа деятельности пресс-службы

Медиапланирование как основа деятельности пресс-службы Растровая графика

Растровая графика Выполнение работ по одной или нескольким профессиям рабочих, должностям служащих

Выполнение работ по одной или нескольким профессиям рабочих, должностям служащих Введение в Python

Введение в Python Методы на языке С#

Методы на языке С# Алгоритми. Лекция 1

Алгоритми. Лекция 1 Основные понятия языка гипертекстовой разметки документов HTML. Структура html-документа

Основные понятия языка гипертекстовой разметки документов HTML. Структура html-документа Антивирусные программы

Антивирусные программы Веб-разработка. Библиотека jQuery

Веб-разработка. Библиотека jQuery Алфавитный подход к определению количества информации

Алфавитный подход к определению количества информации Обработка исключений Python

Обработка исключений Python Тема 6

Тема 6 Журнал Esquire как СМИ

Журнал Esquire как СМИ История телеканала TV1000

История телеканала TV1000 Онтологический инжиниринг

Онтологический инжиниринг Swot-анализ мобильного приложения GrandApp

Swot-анализ мобильного приложения GrandApp Администрирование информационных систем

Администрирование информационных систем Программа Графический дизайнер старт карьеры

Программа Графический дизайнер старт карьеры Python nima?

Python nima? Двигатели на платформе arduino

Двигатели на платформе arduino Системы оптического распознавания документов

Системы оптического распознавания документов Концептуальное проектирование базы данных

Концептуальное проектирование базы данных Мир электронной почты, телеконференция. 9 класс

Мир электронной почты, телеконференция. 9 класс Основные направления развития искусственного интеллекта (лекция 2)

Основные направления развития искусственного интеллекта (лекция 2) Основы алгебры логики. Логические основы компьютера

Основы алгебры логики. Логические основы компьютера Виды 3D-моделирования

Виды 3D-моделирования