- Бухгалтерский учет материалов

Содержание

- 2. Что такое материально-производственные запасы В процессе работы, хозяйственные субъекты часто сталкиваются с необходимостью покупки сопутствующих материалов.

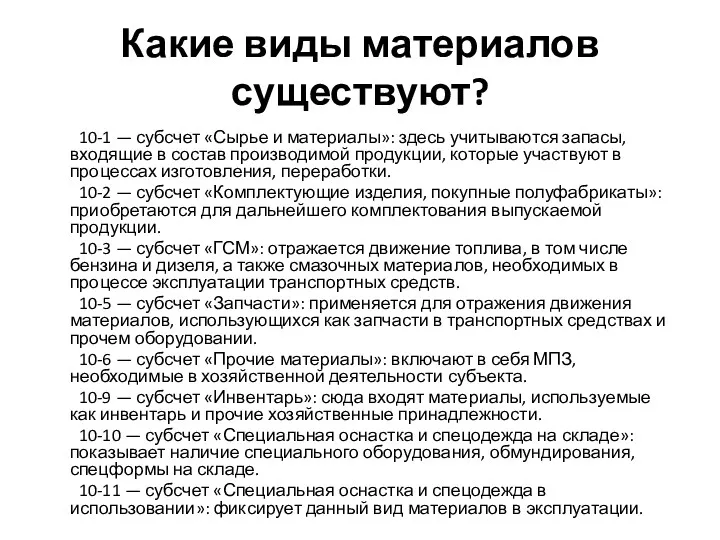

- 3. Какие виды материалов существуют? 10-1 — субсчет «Сырье и материалы»: здесь учитываются запасы, входящие в состав

- 4. Учет материалов Материалы оприходуются по фактической себестоимости, зафиксированной в документации при поступлении. Для отражения движения МПЗ

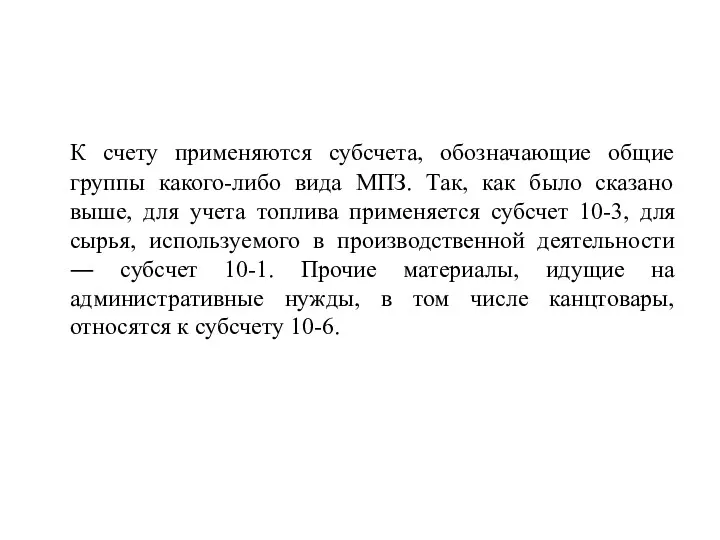

- 5. К счету применяются субсчета, обозначающие общие группы какого-либо вида МПЗ. Так, как было сказано выше, для

- 6. МПЗ в организации учитываются либо по их фактической себестоимости поступления, либо по учетным ценам, что должно

- 7. Пример 1. ООО «Ретро» закрепило в своей учетной политике необходимость принимать материалы по учетным ценам. Поступила

- 8. Пример 2. ООО «Факт» при поступлении материалов оприходует их по фактической себестоимости. При покупке канцелярии (20

- 9. Проводки по поступлению и выбытию материалов Существует несколько путей поступления МПЗ в организацию: приобретение за плату,

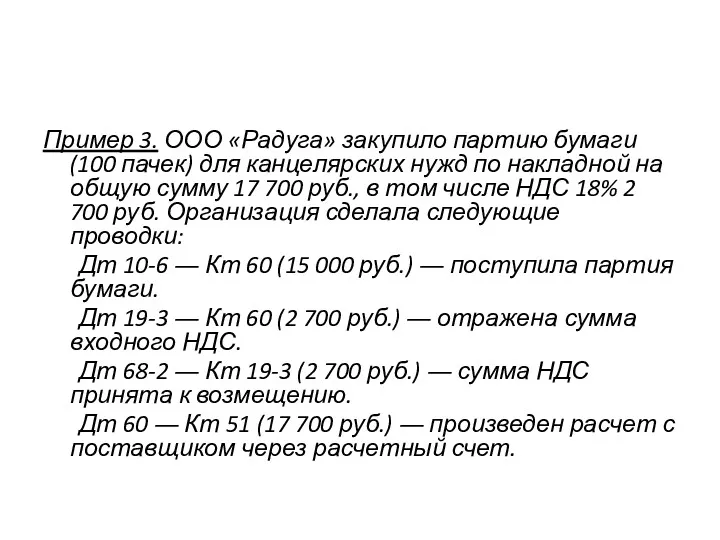

- 10. Пример 3. ООО «Радуга» закупило партию бумаги (100 пачек) для канцелярских нужд по накладной на общую

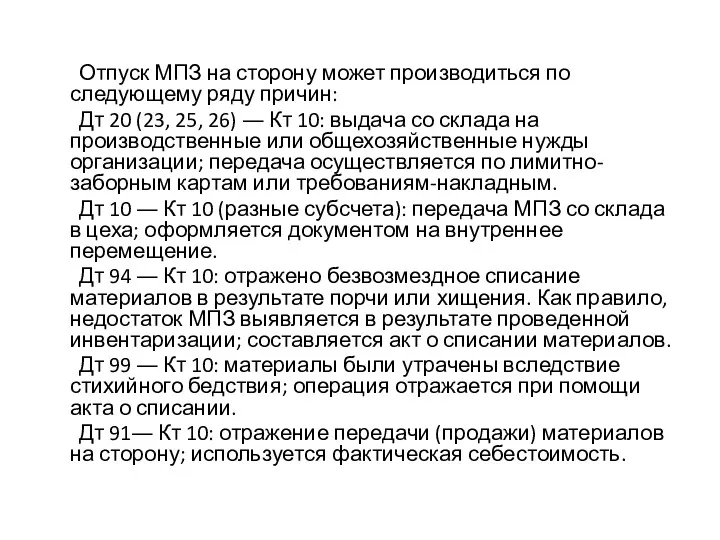

- 11. Отпуск МПЗ на сторону может производиться по следующему ряду причин: Дт 20 (23, 25, 26) ―

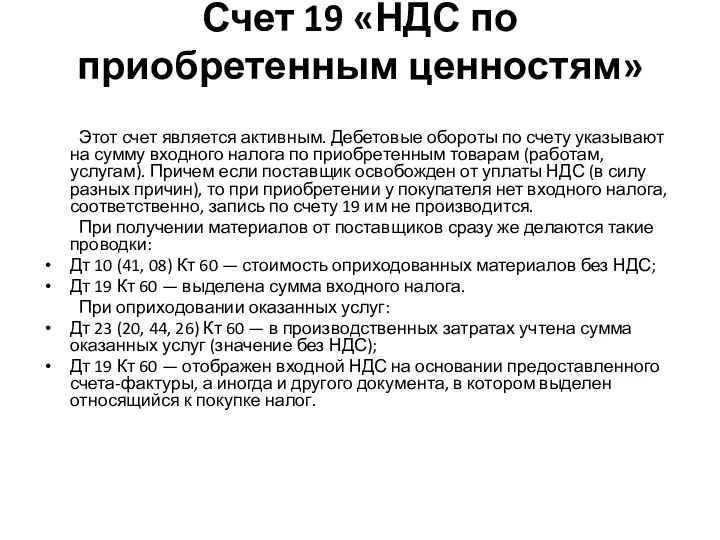

- 12. Счет 19 «НДС по приобретенным ценностям» Этот счет является активным. Дебетовые обороты по счету указывают на

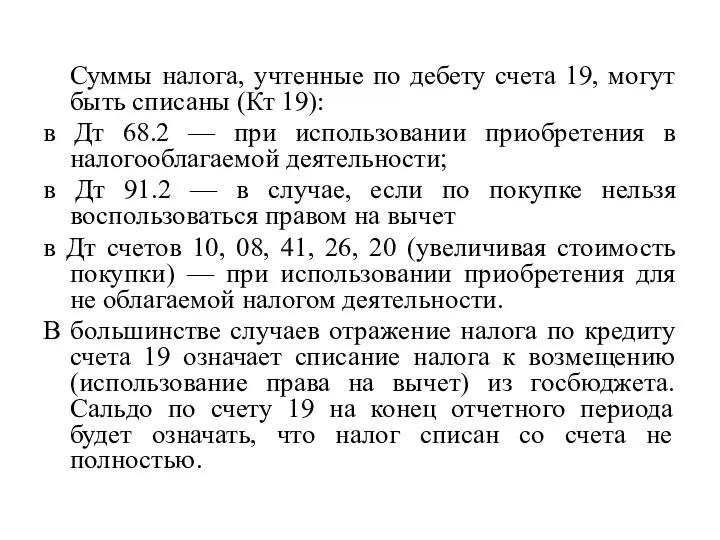

- 13. Суммы налога, учтенные по дебету счета 19, могут быть списаны (Кт 19): в Дт 68.2 —

- 14. Когда налог может быть взят к вычету НДС может быть принят к вычету при соблюдении 3

- 15. При использовании права на вычет делается проводка Дт 68.2 Кт 19.

- 16. В бюджет уплачивается сумма налога, которая определяется как разность суммы начисленного НДС с выручки от реализации

- 17. Механизм возмещения уплаченного НДС Вычеты по НДС предоставляются следующим образов: являясь плательщиком НДС, уменьшаете сумму этого

- 19. Скачать презентацию

Что такое материально-производственные запасы

В процессе работы, хозяйственные субъекты часто сталкиваются с

Что такое материально-производственные запасы

В процессе работы, хозяйственные субъекты часто сталкиваются с

Какие виды материалов существуют?

10-1 — субсчет «Сырье и материалы»: здесь учитываются

Какие виды материалов существуют?

10-1 — субсчет «Сырье и материалы»: здесь учитываются

Учет материалов

Материалы оприходуются по фактической себестоимости, зафиксированной в документации при поступлении.

Учет материалов

Материалы оприходуются по фактической себестоимости, зафиксированной в документации при поступлении.

К счету применяются субсчета, обозначающие общие группы какого-либо вида МПЗ. Так,

К счету применяются субсчета, обозначающие общие группы какого-либо вида МПЗ. Так,

МПЗ в организации учитываются либо по их фактической себестоимости поступления, либо

МПЗ в организации учитываются либо по их фактической себестоимости поступления, либо

Пример 1. ООО «Ретро» закрепило в своей учетной политике необходимость принимать

Пример 1. ООО «Ретро» закрепило в своей учетной политике необходимость принимать

Пример 2. ООО «Факт» при поступлении материалов оприходует их по фактической

Пример 2. ООО «Факт» при поступлении материалов оприходует их по фактической

Проводки по поступлению и выбытию материалов

Существует несколько путей поступления МПЗ в

Проводки по поступлению и выбытию материалов

Существует несколько путей поступления МПЗ в

Пример 3. ООО «Радуга» закупило партию бумаги (100 пачек) для канцелярских

Пример 3. ООО «Радуга» закупило партию бумаги (100 пачек) для канцелярских

Отпуск МПЗ на сторону может производиться по следующему ряду причин:

Дт 20

Отпуск МПЗ на сторону может производиться по следующему ряду причин:

Дт 20

Счет 19 «НДС по приобретенным ценностям»

Этот счет является активным. Дебетовые обороты

Счет 19 «НДС по приобретенным ценностям»

Этот счет является активным. Дебетовые обороты

Суммы налога, учтенные по дебету счета 19, могут быть списаны (Кт

Суммы налога, учтенные по дебету счета 19, могут быть списаны (Кт

Когда налог может быть взят к вычету

НДС может быть принят к

Когда налог может быть взят к вычету

НДС может быть принят к

При использовании права на вычет делается проводка Дт 68.2 Кт 19.

При использовании права на вычет делается проводка Дт 68.2 Кт 19.

В бюджет уплачивается сумма налога, которая определяется как разность суммы начисленного

В бюджет уплачивается сумма налога, которая определяется как разность суммы начисленного

Механизм возмещения уплаченного НДС

Вычеты по НДС предоставляются следующим

образов: являясь плательщиком НДС,

Механизм возмещения уплаченного НДС

Вычеты по НДС предоставляются следующим

образов: являясь плательщиком НДС,

Инвентаризация дебиторской и кредиторской задолженности по состоянию на 30 июня 2018 года. Желдоручет ОАО РЖД

Инвентаризация дебиторской и кредиторской задолженности по состоянию на 30 июня 2018 года. Желдоручет ОАО РЖД Показатели деятельности страховых организаций

Показатели деятельности страховых организаций Формирование кадастровых сведений и оценка стоимости двухкомнатной квартиры по адресу г. Екатеринбург, ул. Ильича, д.39

Формирование кадастровых сведений и оценка стоимости двухкомнатной квартиры по адресу г. Екатеринбург, ул. Ильича, д.39 Учет временной стоимости денег

Учет временной стоимости денег Договір про закупівлю товарів, робіт і послуг

Договір про закупівлю товарів, робіт і послуг Пенсионные реформы

Пенсионные реформы Проект Разумный инвестор

Проект Разумный инвестор Учет операций по привлечению денежных средств по договорам займа и кредитным договорам. Глава 6

Учет операций по привлечению денежных средств по договорам займа и кредитным договорам. Глава 6 АқШ-тың валюталық реттеуі

АқШ-тың валюталық реттеуі Әлуетті банкроттықты бағалау. Қаржылық талдау

Әлуетті банкроттықты бағалау. Қаржылық талдау Учет финансов в бизнесе

Учет финансов в бизнесе Цели, функции, основные направления и процедуры внутреннего аудита цикла доходов

Цели, функции, основные направления и процедуры внутреннего аудита цикла доходов Учет амортизации основных средств

Учет амортизации основных средств Подготовка 6-НДФЛ в программе 1С ЗКГУ 3,1

Подготовка 6-НДФЛ в программе 1С ЗКГУ 3,1 Домашняя бухгалтерия. Как экономить

Домашняя бухгалтерия. Как экономить Анализ финансовой устойчивости предприятия по данным финансовой отчетности

Анализ финансовой устойчивости предприятия по данным финансовой отчетности Деятельность администрации города Апатиты для создания благоприятных условий для развития малого и среднего предпринимательства

Деятельность администрации города Апатиты для создания благоприятных условий для развития малого и среднего предпринимательства Analyzing financial statements: analysis techniques

Analyzing financial statements: analysis techniques Платежное поручение

Платежное поручение Основные элементы налогов. Классификация налогов

Основные элементы налогов. Классификация налогов ЗПП АО Альфа-Банк Ultra. Зарплатный проект

ЗПП АО Альфа-Банк Ultra. Зарплатный проект Исследования операции с денежными средствами в кассах предприятий и в банках при расследовании экономических преступлений

Исследования операции с денежными средствами в кассах предприятий и в банках при расследовании экономических преступлений Тау самал'' тұрғын үй кешенінің электрэнергетикасы шығынын төмендетуді есептеу мен саралау

Тау самал'' тұрғын үй кешенінің электрэнергетикасы шығынын төмендетуді есептеу мен саралау Сложные проценты в реальной жизни

Сложные проценты в реальной жизни Инвестициялық жобаларды салыстырудың тиімді әдістері

Инвестициялық жобаларды салыстырудың тиімді әдістері Суб‘єкти та об‘єкти фінансової науки

Суб‘єкти та об‘єкти фінансової науки Бағалы қағаздар нарығын реттеу

Бағалы қағаздар нарығын реттеу Реконструкція кінотеатру Комсомолець. Соціально-інвестиційний проект

Реконструкція кінотеатру Комсомолець. Соціально-інвестиційний проект