- Учет амортизации основных средств

Содержание

- 2. Цель урока: дидактическая - сформировать понятие износа, амортизации; развивающая - формировать умение начисления амортизации посредством выполнения

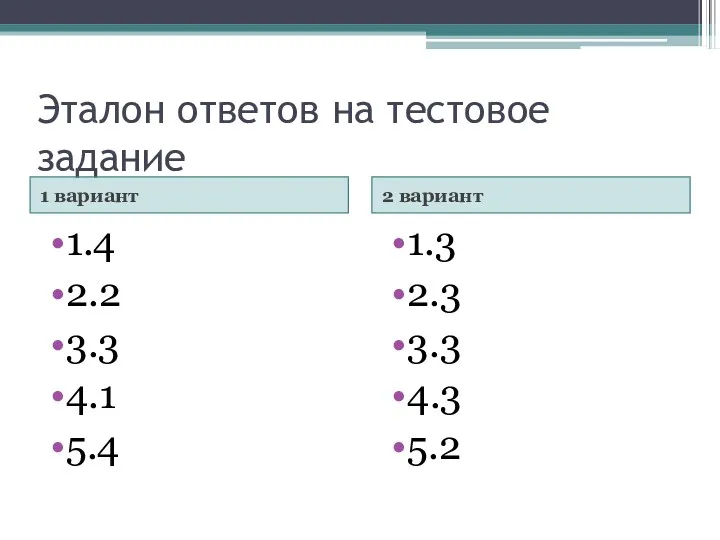

- 3. Эталон ответов на тестовое задание 1 вариант 2 вариант 1.4 2.2 3.3 4.1 5.4 1.3 2.3

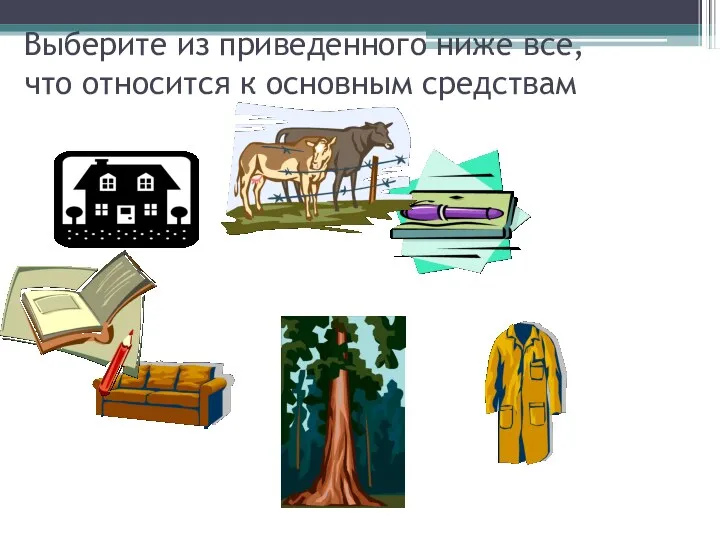

- 4. Выберите из приведенного ниже все, что относится к основным средствам

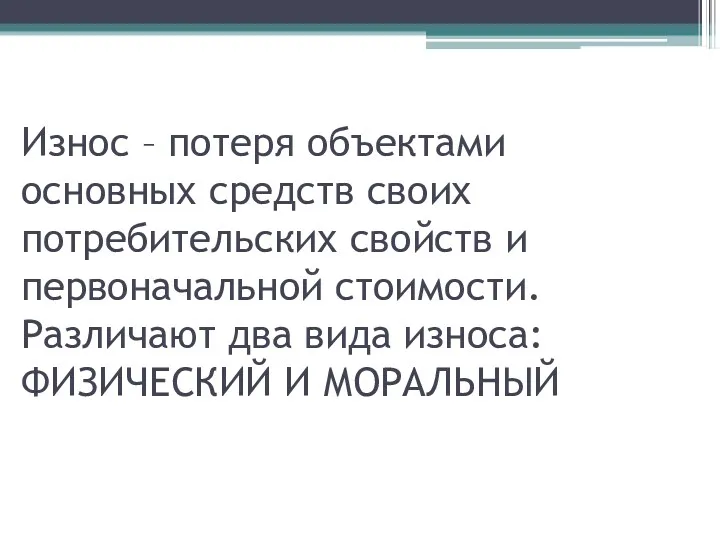

- 5. Износ – потеря объектами основных средств своих потребительских свойств и первоначальной стоимости. Различают два вида износа:

- 6. АМОРТИЗАЦИЯ – постепенное перенесение стоимости основных средств в процессе их эксплуатации на стоимость готовой продукции, работ

- 7. Амортизационные отчисления по объекту основных средств начинают начислять с первого числа месяца, следующего за месяцем принятия

- 8. Начисление амортизационных отчислений производится до полного погашения стоимости объекта. При полном погашении стоимости объекта в инвентарной

- 9. Стоимость основных средств организации погашается путем начисления амортизации и списания ее на затраты производства

- 10. В соответствии с положением по бухгалтерскому учету начисление амортизации объектов основных средств может производиться следующим способом:

- 11. Срок полезного использования – это период, в течение которого использование объекта основных средств призвано приносить доход

- 12. Линейный способ Оприходован хозяйственный инвентарь стоимостью 500000 руб. со сроком полезного использования 5 лет. Годовая норма

- 13. Способ уменьшаемого остатка Оприходован хозяйственный инвентарь стоимостью 500000 рублей со сроком полезного использования 5 лет. Коэффициент

- 14. Способ списания стоимости по сумме чисел лет срока полезного использования Приобретен объект стоимостью 30000 рублей со

- 15. Способ списания стоимости пропорционально объему продукции Приобретен автомобиль грузоподъемностью более 2 тонн с предполагаемым пробегом до

- 16. Хозяйственные операции по учету амортизации основных средств Начислена амортизация по основным средствам: Основного производства Дебет 20

- 18. Скачать презентацию

Цель урока:

дидактическая - сформировать понятие износа, амортизации;

развивающая - формировать умение

Цель урока: дидактическая - сформировать понятие износа, амортизации; развивающая - формировать умение

Эталон ответов на тестовое задание

1 вариант

2 вариант

1.4

2.2

3.3

4.1

5.4

1.3

2.3

3.3

4.3

5.2

Эталон ответов на тестовое задание

1 вариант

2 вариант

1.4

2.2

3.3

4.1

5.4

1.3

2.3

3.3

4.3

5.2

Выберите из приведенного ниже все, что относится к основным средствам

Выберите из приведенного ниже все, что относится к основным средствам

Износ – потеря объектами основных средств своих потребительских свойств и первоначальной

Износ – потеря объектами основных средств своих потребительских свойств и первоначальной

АМОРТИЗАЦИЯ – постепенное перенесение стоимости основных средств в процессе их эксплуатации

АМОРТИЗАЦИЯ – постепенное перенесение стоимости основных средств в процессе их эксплуатации

Амортизационные отчисления по объекту основных средств начинают начислять с первого числа

Амортизационные отчисления по объекту основных средств начинают начислять с первого числа

Начисление амортизационных отчислений производится до полного погашения стоимости объекта. При полном

Начисление амортизационных отчислений производится до полного погашения стоимости объекта. При полном

Стоимость основных средств организации погашается путем начисления амортизации и списания ее

Стоимость основных средств организации погашается путем начисления амортизации и списания ее

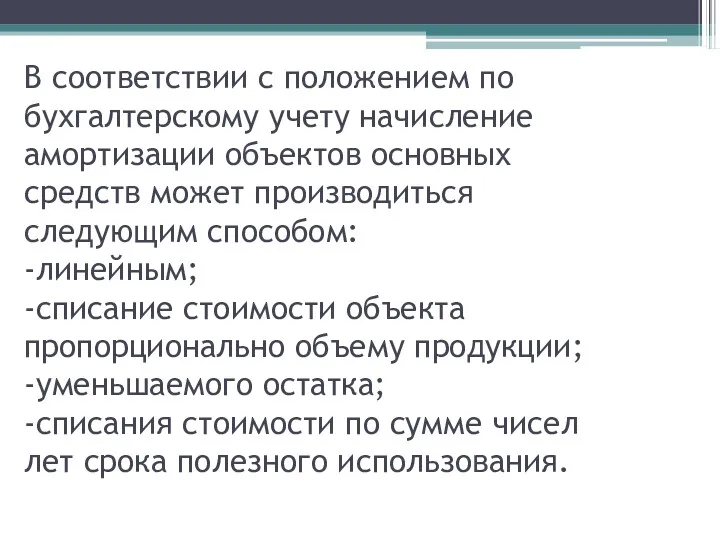

В соответствии с положением по бухгалтерскому учету начисление амортизации объектов основных

В соответствии с положением по бухгалтерскому учету начисление амортизации объектов основных

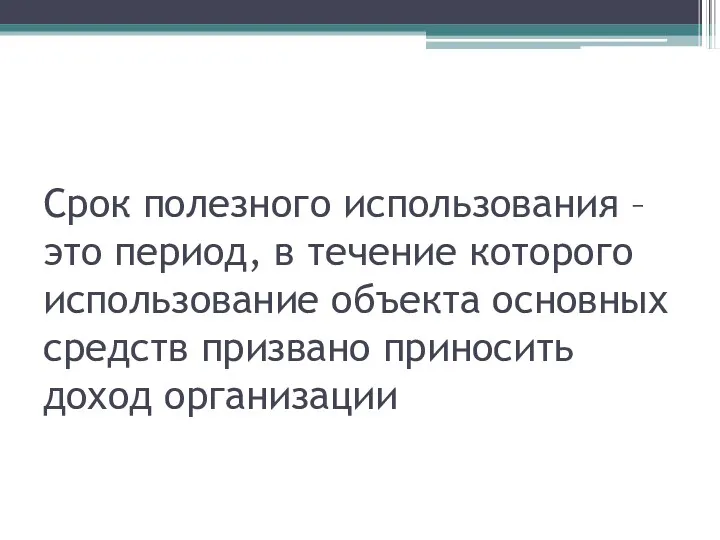

Срок полезного использования – это период, в течение которого использование объекта

Срок полезного использования – это период, в течение которого использование объекта

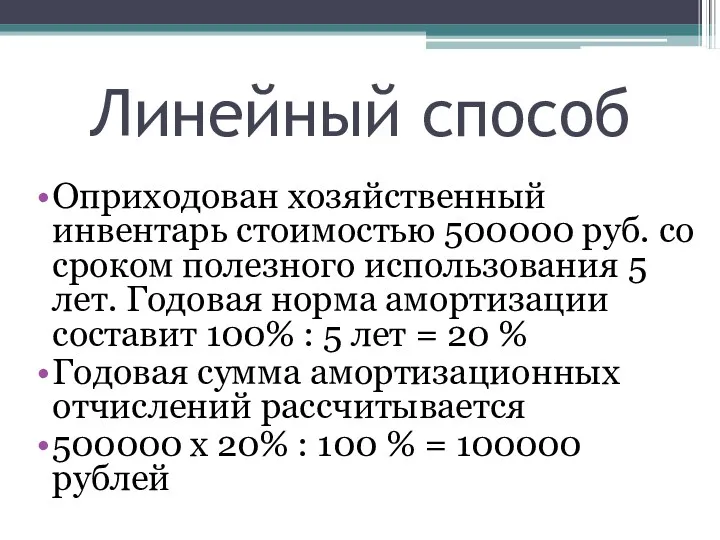

Линейный способ

Оприходован хозяйственный инвентарь стоимостью 500000 руб. со сроком полезного использования

Линейный способ

Оприходован хозяйственный инвентарь стоимостью 500000 руб. со сроком полезного использования

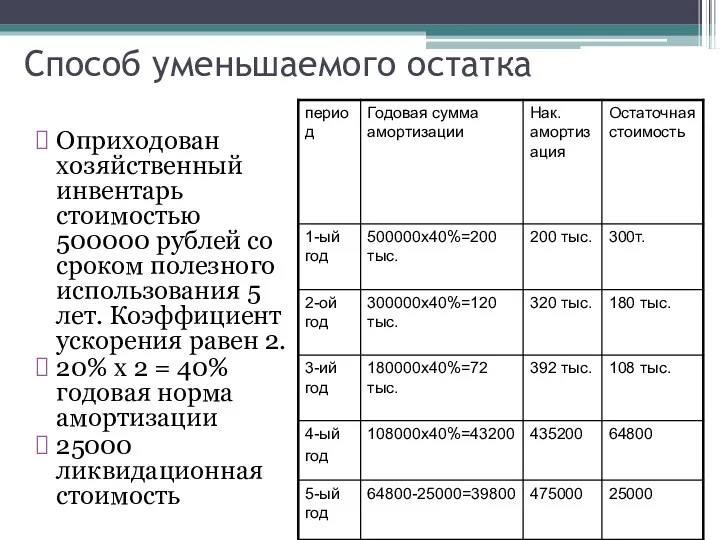

Способ уменьшаемого остатка

Оприходован хозяйственный инвентарь стоимостью 500000 рублей со сроком полезного

Способ уменьшаемого остатка

Оприходован хозяйственный инвентарь стоимостью 500000 рублей со сроком полезного

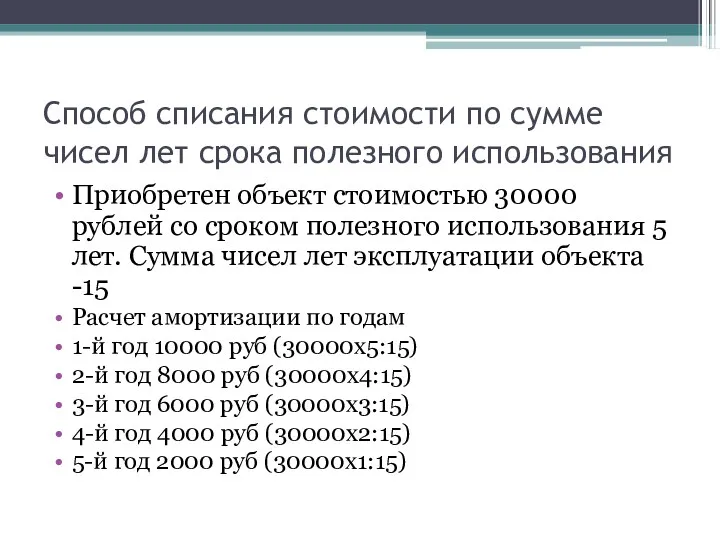

Способ списания стоимости по сумме чисел лет срока полезного использования

Приобретен объект

Способ списания стоимости по сумме чисел лет срока полезного использования

Приобретен объект

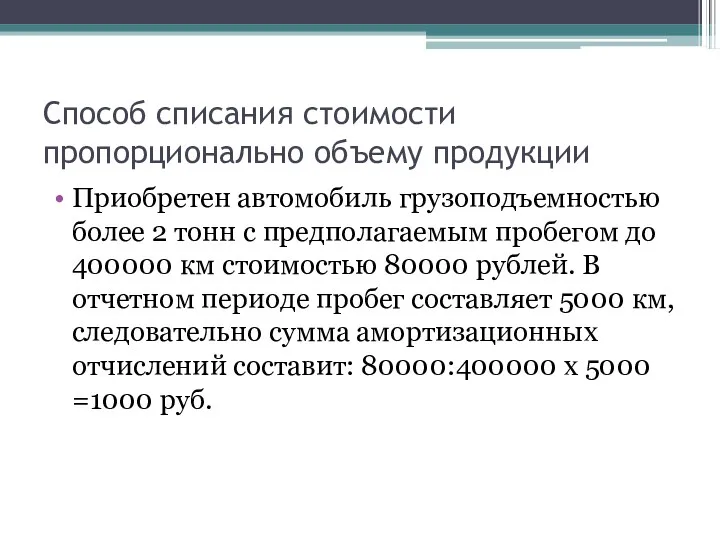

Способ списания стоимости пропорционально объему продукции

Приобретен автомобиль грузоподъемностью более 2 тонн

Способ списания стоимости пропорционально объему продукции

Приобретен автомобиль грузоподъемностью более 2 тонн

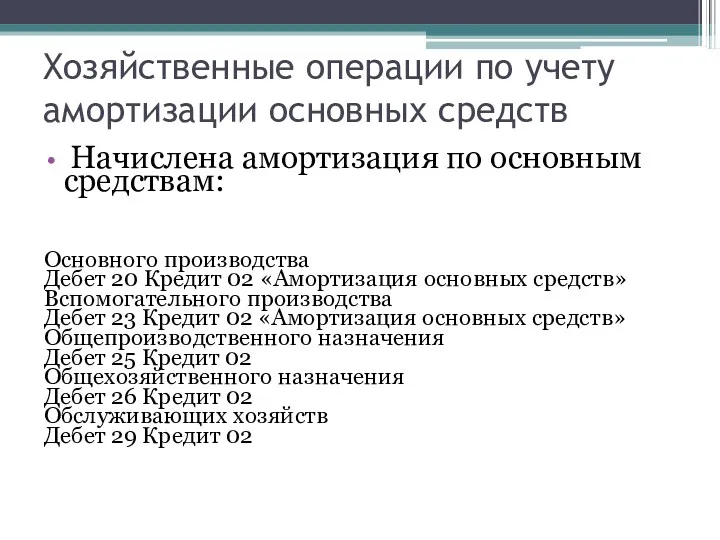

Хозяйственные операции по учету амортизации основных средств

Начислена амортизация по основным

Хозяйственные операции по учету амортизации основных средств

Начислена амортизация по основным

Денежная система и ее структура. Типы денежных систем. Измерение денежной массы

Денежная система и ее структура. Типы денежных систем. Измерение денежной массы Бухгалтерский учет материалов

Бухгалтерский учет материалов Role of financial intermediaries Types of financial intermediaries Lecture 2

Role of financial intermediaries Types of financial intermediaries Lecture 2 Программа поддержки местных инициатив (ППМИ) в Тверской области в 2016 году

Программа поддержки местных инициатив (ППМИ) в Тверской области в 2016 году Развитие корпоративного пенсионного обеспечения в МОО Профсоюза и инновационных форм работы

Развитие корпоративного пенсионного обеспечения в МОО Профсоюза и инновационных форм работы Бухгалтерский учет движения денежных средств и анализ денежных потоков на примере АО РТК

Бухгалтерский учет движения денежных средств и анализ денежных потоков на примере АО РТК Размещение облигаций на Московской Бирже как способ привлечения финансирования для развития бизнеса

Размещение облигаций на Московской Бирже как способ привлечения финансирования для развития бизнеса Самые успешные венчурные инвесторы мира. Список Мидаса

Самые успешные венчурные инвесторы мира. Список Мидаса Пенсионный фонд РФ, его роль в осуществлении пенсионного обеспечения граждан

Пенсионный фонд РФ, его роль в осуществлении пенсионного обеспечения граждан Автозащита базовый

Автозащита базовый Основи організації управлінського обліку на підприємстві (тема 2)

Основи організації управлінського обліку на підприємстві (тема 2) Бизнес-процесстерді ұйымдасыру мен ресурстарды қолданудың динамикалық талдауы

Бизнес-процесстерді ұйымдасыру мен ресурстарды қолданудың динамикалық талдауы Пакеты услуг для продавцов бизнеса и коммерческой недвижимости. Альтера Инвест Тюмень

Пакеты услуг для продавцов бизнеса и коммерческой недвижимости. Альтера Инвест Тюмень Оффшорные компании и оффшорные зоны

Оффшорные компании и оффшорные зоны Организация работы в ФКУ ЦОКР по выполнению мероприятий Стратегической карты Федерального Казначейства на 2016-2020 г.г

Организация работы в ФКУ ЦОКР по выполнению мероприятий Стратегической карты Федерального Казначейства на 2016-2020 г.г Податок на прибуток підприємств

Податок на прибуток підприємств Классификация и виды ценных бумаг. Тема № 2

Классификация и виды ценных бумаг. Тема № 2 Capital Budgeting and Risk

Capital Budgeting and Risk Реабилитация бизнеса, если финансовые организации отказывают в проведении операций или в заключении договора банковского счета

Реабилитация бизнеса, если финансовые организации отказывают в проведении операций или в заключении договора банковского счета Методологический аспект учетной политики

Методологический аспект учетной политики Концептуальные основы бухгалтерского учета и отчетности организаций сектора государственного управления

Концептуальные основы бухгалтерского учета и отчетности организаций сектора государственного управления Основы бухгалтерского учета

Основы бухгалтерского учета Финансовая грамотность

Финансовая грамотность Положения Банка России №383-П, №384-П (или платежные и расчетные системы)

Положения Банка России №383-П, №384-П (или платежные и расчетные системы) Основы построения системы налогообложения

Основы построения системы налогообложения Деньги. Денежная масса. Натуральный обмен

Деньги. Денежная масса. Натуральный обмен Бухгалтерское дело

Бухгалтерское дело Налоги и налогообложение

Налоги и налогообложение