Размещение облигаций на Московской Бирже как способ привлечения финансирования для развития бизнеса презентация

- Размещение облигаций на Московской Бирже как способ привлечения финансирования для развития бизнеса

Содержание

- 2. Сравнение облигаций с банковскими кредитами

- 3. Рынок корпоративных облигаций Результаты развития публичного рынка корпоративных облигаций (бондизация): Доля облигаций в объеме долгосрочного корпоративного

- 4. 6% 7% 2% 4% 8% 2% 25% 26% 7% 8% 18% Строительство и девелопмент Черная металлургия

- 5. Примерные параметры компании, при достижении которых возможен выход на рынок облигаций Годовой объем выручки должен существенным

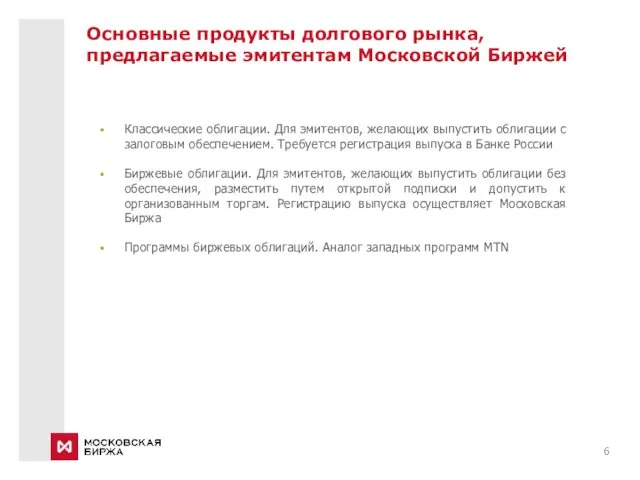

- 6. Основные продукты долгового рынка, предлагаемые эмитентам Московской Биржей Классические облигации. Для эмитентов, желающих выпустить облигации с

- 7. Классические и биржевые облигации: процесс подготовки и размещения Регистрация Банком России 30 календарных дней В случае

- 8. Программы биржевых облигаций: процесс подготовки и размещения * Если иное не предусмотрено Уставом эмитента ** Обязательно

- 9. 1 кв. 2017 Упрощение взаимодействия эмитентов и Биржи. Стандартизация пакета документов. Сокращение сроков принятия решений Биржей.

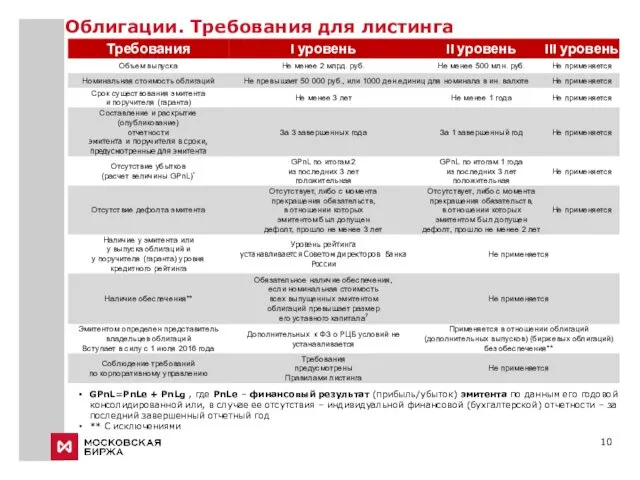

- 10. GPnL=PnLе + PnLg , где PnLе – финансовый результат (прибыль/убыток) эмитента по данным его годовой консолидированной

- 11. Наличие обеспечения для включения в КС I Наличие обеспечения Обязательное наличие обеспечения для выпуска облигаций (наличие

- 12. Представитель владельцев облигаций (1/2) С 1 июля 2016 года в соответствии с№39-ФЗ эмитент обязан определить представителя

- 13. Представитель владельцев облигаций (2/2) Условие об определении эмитентом представителя владельцев облигаций без обеспечения будет применяться при

- 14. Примерные расходы на организацию облигационного займа Все приведенные цифры являются приблизительными и в большинстве случаев –

- 15. Параметры размещений выборочных облигационных займов 1 кв. 2017 г.

- 16. 16 Андрей Бобовников Начальник Управления продаж «Рынки долгового капитала и структурных инструментов» Тел.: +7(495) 363-32-32 вн.

- 18. Скачать презентацию

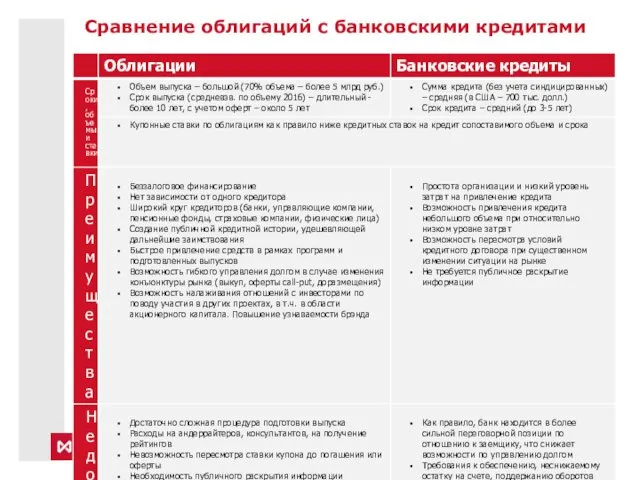

Сравнение облигаций с банковскими кредитами

Сравнение облигаций с банковскими кредитами

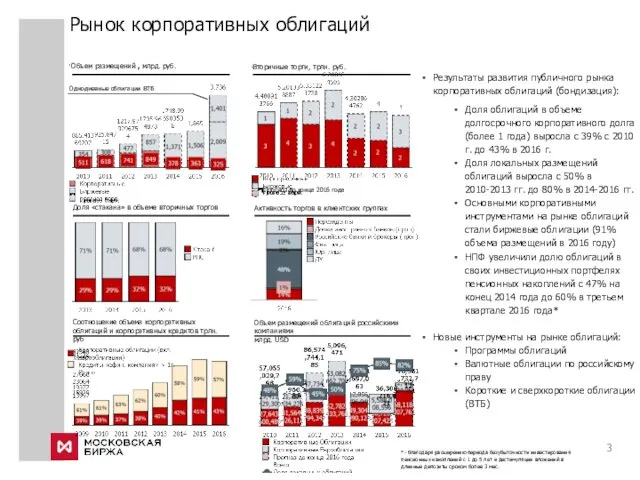

Рынок корпоративных облигаций

Результаты развития публичного рынка корпоративных облигаций (бондизация):

Доля облигаций в

Рынок корпоративных облигаций

Результаты развития публичного рынка корпоративных облигаций (бондизация):

Доля облигаций в

6%

7%

2%

4%

8%

2%

25%

26%

7%

8%

18%

Строительство и девелопмент

Черная металлургия

Связь и телекоммуникация

Прочие

Финансовые институты

Нефтегазовая отрасль

Банки

Энергетика

Транспорт

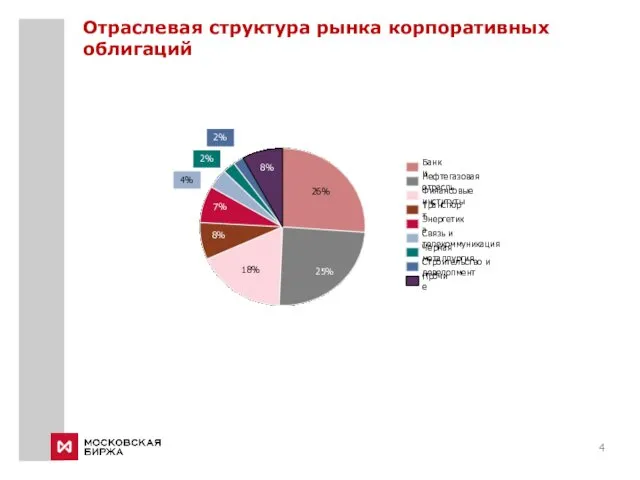

Отраслевая структура рынка корпоративных

6%

7%

2%

4%

8%

2%

25%

26%

7%

8%

18%

Строительство и девелопмент

Черная металлургия

Связь и телекоммуникация

Прочие

Финансовые институты

Нефтегазовая отрасль

Банки

Энергетика

Транспорт

Отраслевая структура рынка корпоративных

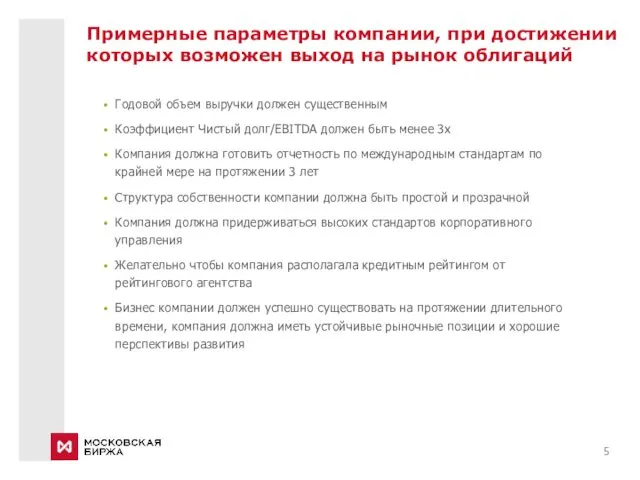

Примерные параметры компании, при достижении которых возможен выход на рынок облигаций

Годовой

Примерные параметры компании, при достижении которых возможен выход на рынок облигаций

Годовой

Основные продукты долгового рынка, предлагаемые эмитентам Московской Биржей

Классические облигации. Для эмитентов,

Основные продукты долгового рынка, предлагаемые эмитентам Московской Биржей

Классические облигации. Для эмитентов,

Классические и биржевые облигации: процесс подготовки и размещения

Регистрация Банком России

30 календарных

Классические и биржевые облигации: процесс подготовки и размещения

Регистрация Банком России

30 календарных

Программы биржевых облигаций: процесс подготовки и размещения

* Если иное не предусмотрено

Программы биржевых облигаций: процесс подготовки и размещения

* Если иное не предусмотрено

1 кв. 2017

Упрощение взаимодействия эмитентов и Биржи. Стандартизация пакета документов.

Сокращение

1 кв. 2017

Упрощение взаимодействия эмитентов и Биржи. Стандартизация пакета документов.

Сокращение

GPnL=PnLе + PnLg , где PnLе – финансовый результат (прибыль/убыток) эмитента

GPnL=PnLе + PnLg , где PnLе – финансовый результат (прибыль/убыток) эмитента

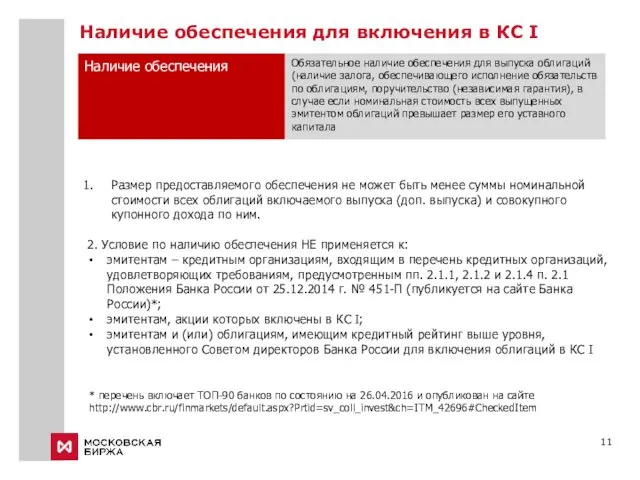

Наличие обеспечения для включения в КС I

Наличие обеспечения

Обязательное наличие

Наличие обеспечения для включения в КС I

Наличие обеспечения

Обязательное наличие

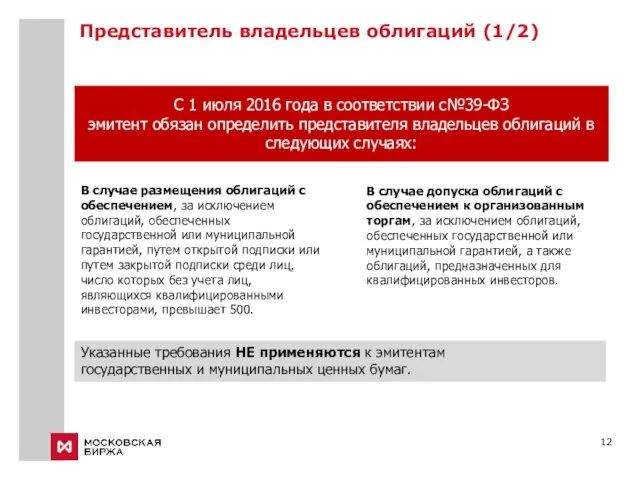

Представитель владельцев облигаций (1/2)

С 1 июля 2016 года в соответствии с№39-ФЗ

эмитент

Представитель владельцев облигаций (1/2)

С 1 июля 2016 года в соответствии с№39-ФЗ

эмитент

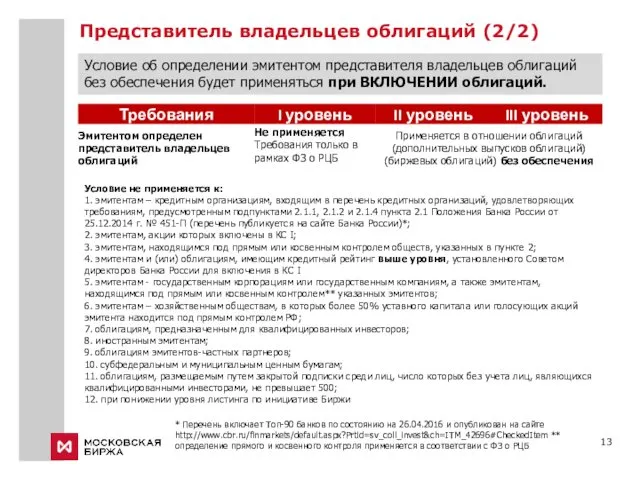

Представитель владельцев облигаций (2/2)

Условие об определении эмитентом представителя владельцев облигаций без

Представитель владельцев облигаций (2/2)

Условие об определении эмитентом представителя владельцев облигаций без

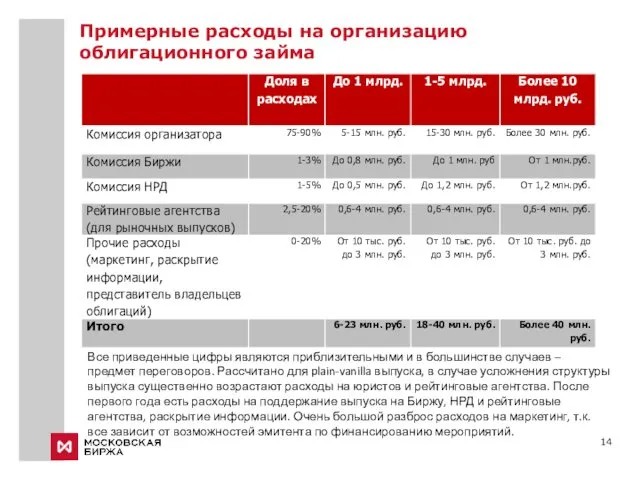

Примерные расходы на организацию облигационного займа

Все приведенные цифры являются приблизительными и

Примерные расходы на организацию облигационного займа

Все приведенные цифры являются приблизительными и

Параметры размещений выборочных облигационных займов 1 кв. 2017 г.

Параметры размещений выборочных облигационных займов 1 кв. 2017 г.

16

Андрей Бобовников

Начальник Управления продаж «Рынки долгового капитала и структурных инструментов»

Тел.: +7(495)

16

Андрей Бобовников

Начальник Управления продаж «Рынки долгового капитала и структурных инструментов»

Тел.: +7(495)

Принципы кредита, основные формы и виды

Принципы кредита, основные формы и виды Действующие меры поддержки промышленных предприятий

Действующие меры поддержки промышленных предприятий История денег России

История денег России Методы финансового планирования. Функции органов управления государственными финансами

Методы финансового планирования. Функции органов управления государственными финансами Стратегии ценообразования банковских услуг

Стратегии ценообразования банковских услуг Структура и стоимость капитала

Структура и стоимость капитала Повышение эффективности благоустройства в рамках взаимодействия с жителями Мотовилихинского района в 2017 году

Повышение эффективности благоустройства в рамках взаимодействия с жителями Мотовилихинского района в 2017 году Таможенный контроль товаров и транспортных средств, перемещаемся через гос границу

Таможенный контроль товаров и транспортных средств, перемещаемся через гос границу Кредитоспособность заемщика - физического лица и ее оценка банком

Кредитоспособность заемщика - физического лица и ее оценка банком Бизнес план. Кафе быстрого обслуживания Hard Rock

Бизнес план. Кафе быстрого обслуживания Hard Rock Финансовый контроль. Содержание и значение финансового контроля

Финансовый контроль. Содержание и значение финансового контроля Медиация в страховании

Медиация в страховании Формирование финансовых результатов и рентабельности организации

Формирование финансовых результатов и рентабельности организации Пенсионный рынок, его сущность и значение. Единый накопительный пенсионный фонд. Текущее состояние пенсионного рынка Казахстана

Пенсионный рынок, его сущность и значение. Единый накопительный пенсионный фонд. Текущее состояние пенсионного рынка Казахстана Президентские гранты для ННО

Президентские гранты для ННО Вся правда об инвестициях

Вся правда об инвестициях Богатейшие женщины России

Богатейшие женщины России Исполнение бюджета Юрьевецкого городского поселения

Исполнение бюджета Юрьевецкого городского поселения Финансы и финансовая система, сущность и функции

Финансы и финансовая система, сущность и функции Фінансовий менеджмент. Тема 3. Управління ризиками у фінансовому менеджменті

Фінансовий менеджмент. Тема 3. Управління ризиками у фінансовому менеджменті Урок финансовой грамотности Кредиты

Урок финансовой грамотности Кредиты Формы кредита

Формы кредита История денег

История денег Управление банковскими рисками

Управление банковскими рисками Инвестициялық жобаларды талдау әдістері. Жоба тәуекелін талдау

Инвестициялық жобаларды талдау әдістері. Жоба тәуекелін талдау Финансовые активы

Финансовые активы Реализация корпоративного автотранспорта. Тендерный комитет ООО СИБУР

Реализация корпоративного автотранспорта. Тендерный комитет ООО СИБУР Национальный банк и его место в системе организации денежного обращения республики Беларусь

Национальный банк и его место в системе организации денежного обращения республики Беларусь