- Финансовый контроль. Содержание и значение финансового контроля

Содержание

- 2. Содержание и значение Финансового контроля Финансовый контроль – это неотъемлемый элемент управления финансами и денежными потоками

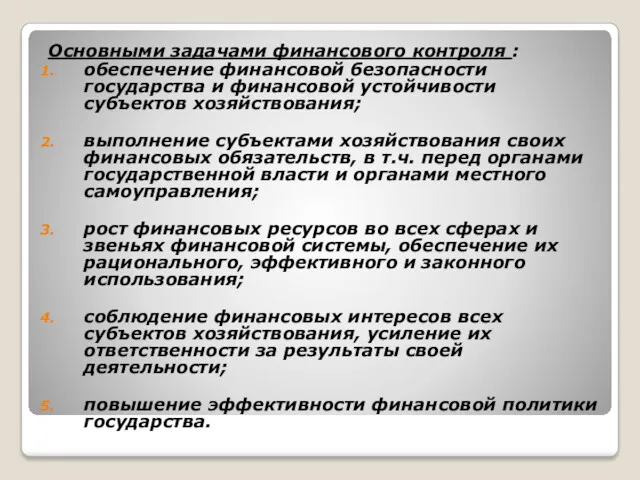

- 3. Основными задачами финансового контроля : обеспечение финансовой безопасности государства и финансовой устойчивости субъектов хозяйствования; выполнение субъектами

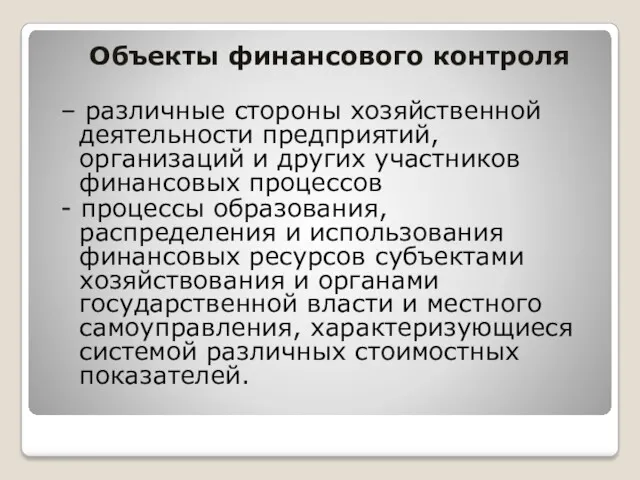

- 4. Объекты финансового контроля – различные стороны хозяйственной деятельности предприятий, организаций и других участников финансовых процессов -

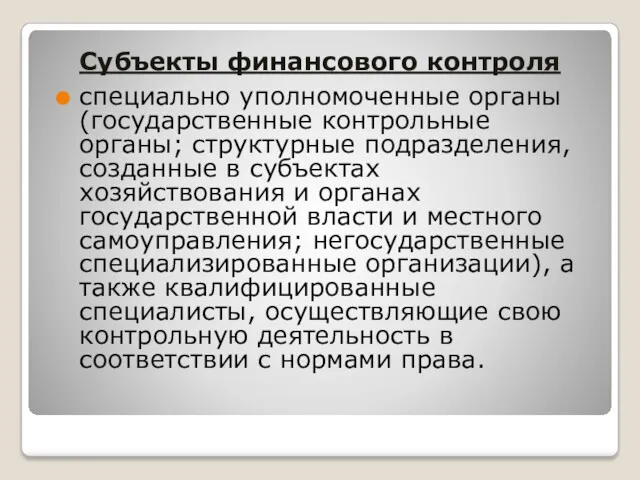

- 5. Субъекты финансового контроля специально уполномоченные органы (государственные контрольные органы; структурные подразделения, созданные в субъектах хозяйствования и

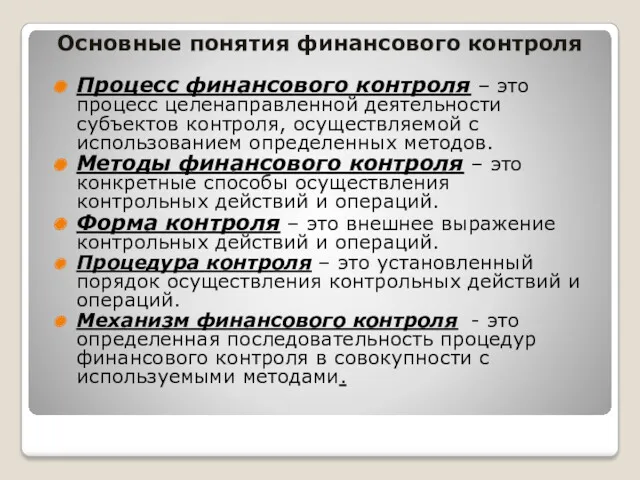

- 6. Основные понятия финансового контроля Процесс финансового контроля – это процесс целенаправленной деятельности субъектов контроля, осуществляемой с

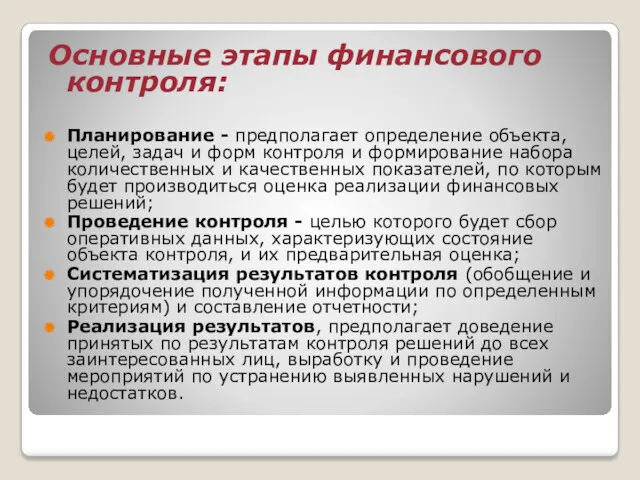

- 7. Основные этапы финансового контроля: Планирование - предполагает определение объекта, целей, задач и форм контроля и формирование

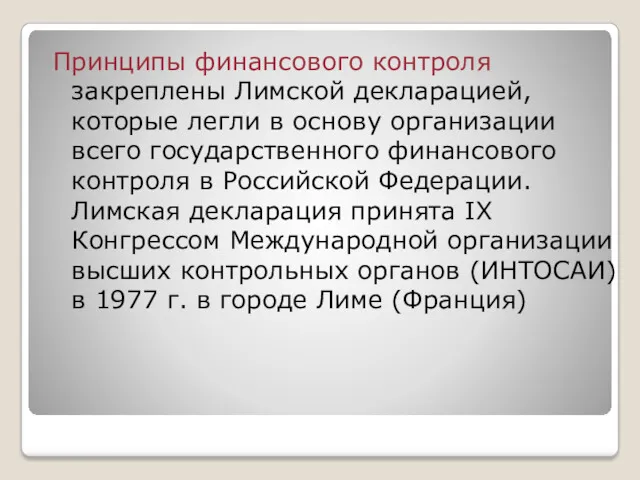

- 8. Принципы финансового контроля закреплены Лимской декларацией, которые легли в основу организации всего государственного финансового контроля в

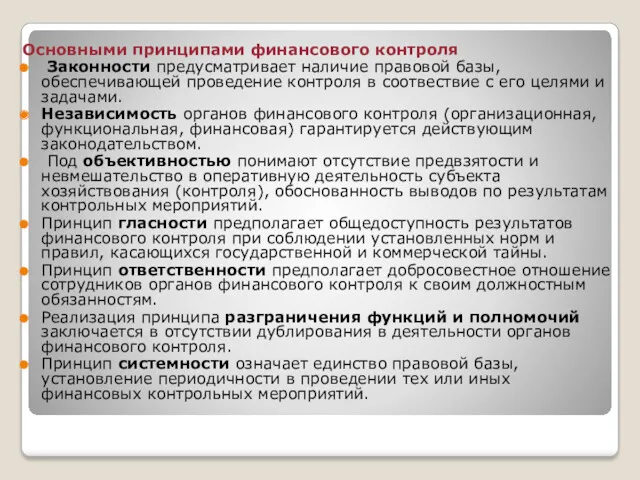

- 9. Основными принципами финансового контроля Законности предусматривает наличие правовой базы, обеспечивающей проведение контроля в соотвествие с его

- 10. Информационное обеспечение финансового контроля представляет собой всю информацию, используемую при осуществлении процесса контроля, характеризующую объект контроля,

- 11. При нарушении установленных норм права возникают следующие виды ответственности: административная, гражданско-правовая, уголовная, дисциплинарная. Должностные лица органов

- 12. Применяемые меры принуждения, выраженные в денежной форме, называют финансовыми санкциями, под которыми понимают финансовые меры со

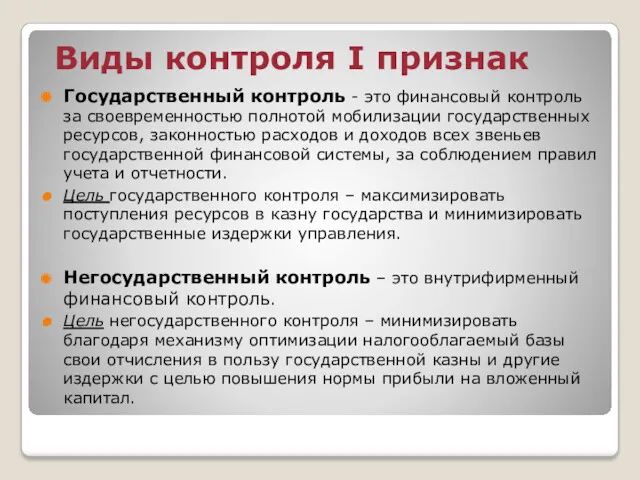

- 13. I признак Субъект контроля - Виды финансового контроля Государственный, Негосударственный (аудиторский, внутрихозяйственный, общественный) II Объект контроля

- 14. Виды контроля I признак Государственный контроль - это финансовый контроль за своевременностью полнотой мобилизации государственных ресурсов,

- 15. Направления финансового контроля 1. Стратегический контроль – это контроль за всеми направлениями развития хозяйственной системы через

- 16. Принципы организации финансового контроля 1) независимость; 2) законность; 3) объективность; 4) ответственность; 5) компетентностью; 6) гласность;

- 17. Меры принуждения при неисполнении или ненадлежащем исполнении участниками процесса контроля своих прав и обязанностей - Предупреждение

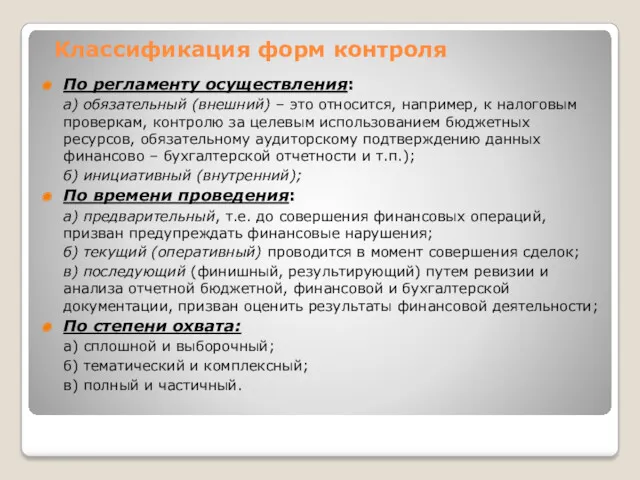

- 18. Классификация форм контроля По регламенту осуществления: а) обязательный (внешний) – это относится, например, к налоговым проверкам,

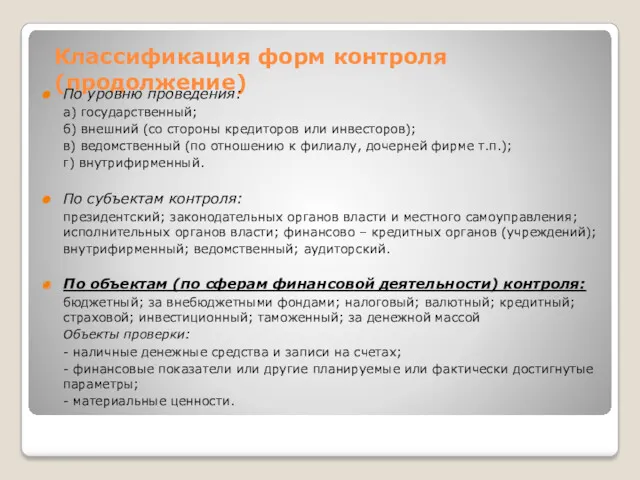

- 19. Классификация форм контроля (продолжение) По уровню проведения: а) государственный; б) внешний (со стороны кредиторов или инвесторов);

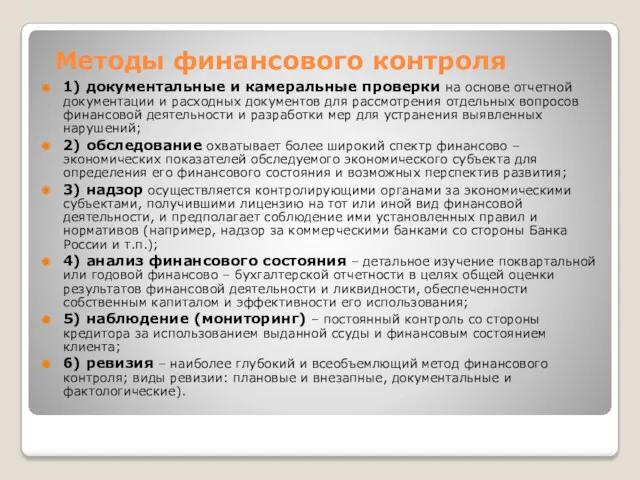

- 20. Методы финансового контроля 1) документальные и камеральные проверки на основе отчетной документации и расходных документов для

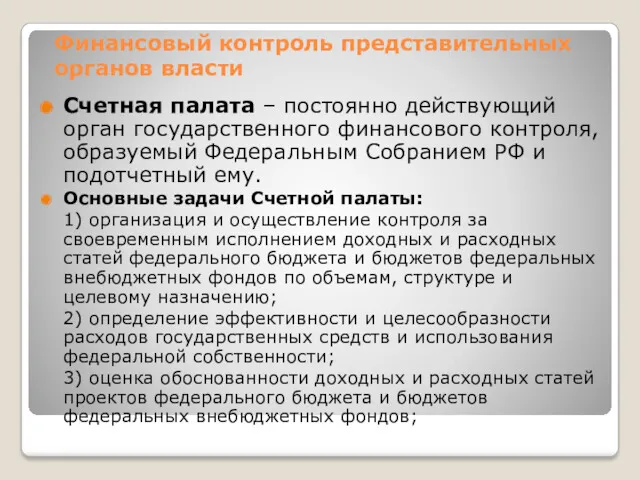

- 21. Финансовый контроль представительных органов власти Счетная палата – постоянно действующий орган государственного финансового контроля, образуемый Федеральным

- 22. Финансовый контроль представительных органов власти (продолжение) 4) финансовая экспертиза проектов федеральных законов, предусматривающих расходы, покрываемые за

- 23. Контрольные полномочия Счетной палаты распространяются на все государственные органы и учреждения в РФ, федеральные органы, внебюджетные

- 24. Финансовый контроль со стороны Президента и исполнительных органов власти Президентский контроль осуществляется путем издания указов по

- 25. Финансовый контроль со стороны Федерального казначейства Федеральное казначейство занимает одно из ведущих мест в управлении финансами

- 26. Негосударственный финансовый контроль : аудиторский контроль, внутрихозяйственный финансовый контроль общественный контроль.

- 27. Аудиторский контроль представляет собой деятельность, осуществляемую аудиторскими организациями либо аудиторами, по независимой проверке бухгалтерского учета и

- 28. В международной практике аудита выделяют: операционный аудит, представляющий собой проверку функционирования отдельных частей хозяйственного механизма организации

- 29. налоговый и таможенный контроль рассматриваются либо как самостоятельные виды контроля, либо как составляющие бюджетного контроля. финансовый

- 31. Скачать презентацию

Содержание и значение Финансового контроля

Финансовый контроль – это

неотъемлемый элемент управления

Содержание и значение Финансового контроля

Финансовый контроль – это

неотъемлемый элемент управления

Основными задачами финансового контроля :

обеспечение финансовой безопасности государства и финансовой устойчивости

Основными задачами финансового контроля :

обеспечение финансовой безопасности государства и финансовой устойчивости

Объекты финансового контроля

– различные стороны хозяйственной деятельности предприятий, организаций и других

Объекты финансового контроля

– различные стороны хозяйственной деятельности предприятий, организаций и других

Субъекты финансового контроля

специально уполномоченные органы (государственные контрольные органы; структурные подразделения, созданные

Субъекты финансового контроля

специально уполномоченные органы (государственные контрольные органы; структурные подразделения, созданные

Основные понятия финансового контроля

Процесс финансового контроля – это процесс целенаправленной деятельности

Основные понятия финансового контроля

Процесс финансового контроля – это процесс целенаправленной деятельности

Основные этапы финансового контроля:

Планирование - предполагает определение объекта, целей, задач и

Основные этапы финансового контроля:

Планирование - предполагает определение объекта, целей, задач и

Принципы финансового контроля закреплены Лимской декларацией, которые легли в основу организации

Принципы финансового контроля закреплены Лимской декларацией, которые легли в основу организации

Основными принципами финансового контроля

Законности предусматривает наличие правовой базы, обеспечивающей

Основными принципами финансового контроля

Законности предусматривает наличие правовой базы, обеспечивающей

Информационное обеспечение финансового контроля представляет собой всю информацию, используемую при осуществлении

Информационное обеспечение финансового контроля представляет собой всю информацию, используемую при осуществлении

При нарушении установленных норм права возникают следующие виды ответственности: административная,

гражданско-правовая,

При нарушении установленных норм права возникают следующие виды ответственности: административная,

гражданско-правовая,

Применяемые меры принуждения, выраженные в денежной форме, называют финансовыми санкциями, под

Применяемые меры принуждения, выраженные в денежной форме, называют финансовыми санкциями, под

I признак Субъект контроля -

Виды финансового контроля

Государственный,

Негосударственный (аудиторский, внутрихозяйственный, общественный)

II Объект

I признак Субъект контроля -

Виды финансового контроля

Государственный,

Негосударственный (аудиторский, внутрихозяйственный, общественный)

II Объект

Виды контроля I признак

Государственный контроль - это финансовый контроль за

Виды контроля I признак

Государственный контроль - это финансовый контроль за

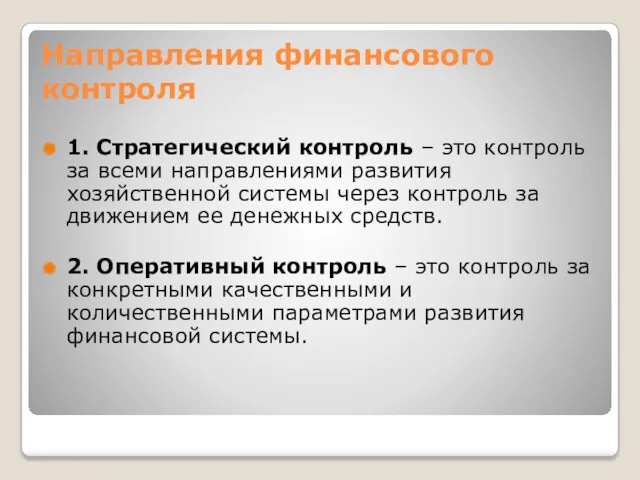

Направления финансового контроля

1. Стратегический контроль – это контроль за всеми направлениями

Направления финансового контроля

1. Стратегический контроль – это контроль за всеми направлениями

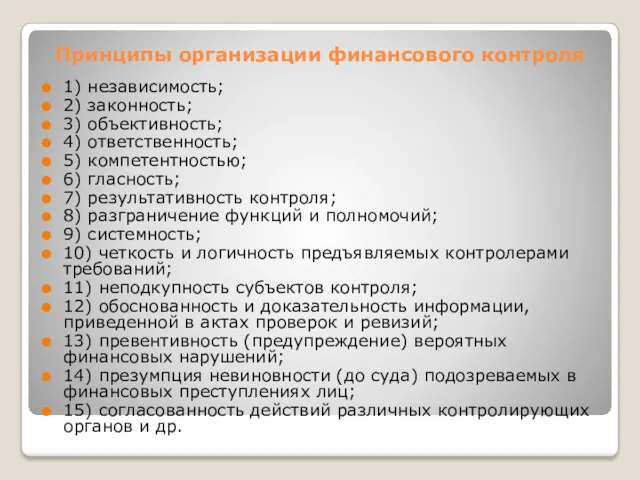

Принципы организации финансового контроля

1) независимость;

2) законность;

3) объективность;

4) ответственность;

5) компетентностью;

6) гласность;

7) результативность

Принципы организации финансового контроля

1) независимость;

2) законность;

3) объективность;

4) ответственность;

5) компетентностью;

6) гласность;

7) результативность

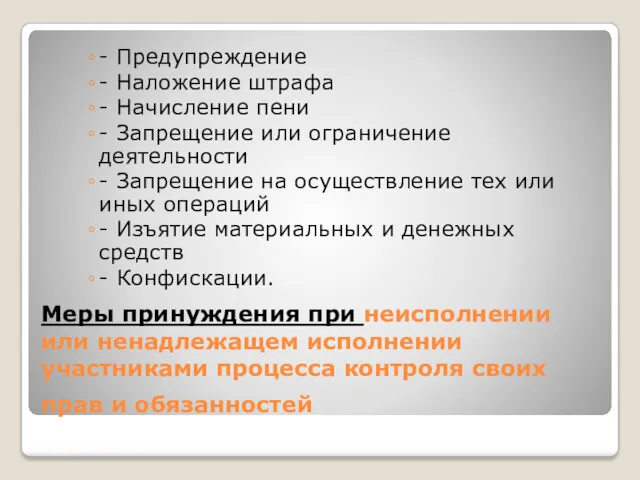

Меры принуждения при неисполнении или ненадлежащем исполнении участниками процесса контроля своих

Меры принуждения при неисполнении или ненадлежащем исполнении участниками процесса контроля своих

Классификация форм контроля

По регламенту осуществления:

а) обязательный (внешний) – это относится, например,

Классификация форм контроля

По регламенту осуществления:

а) обязательный (внешний) – это относится, например,

Классификация форм контроля (продолжение)

По уровню проведения:

а) государственный;

б) внешний (со стороны кредиторов

Классификация форм контроля (продолжение)

По уровню проведения:

а) государственный;

б) внешний (со стороны кредиторов

Методы финансового контроля

1) документальные и камеральные проверки на основе отчетной документации

Методы финансового контроля

1) документальные и камеральные проверки на основе отчетной документации

Финансовый контроль представительных органов власти

Счетная палата – постоянно действующий орган государственного

Финансовый контроль представительных органов власти

Счетная палата – постоянно действующий орган государственного

Финансовый контроль представительных органов власти (продолжение)

4) финансовая экспертиза проектов федеральных

Финансовый контроль представительных органов власти (продолжение)

4) финансовая экспертиза проектов федеральных

Контрольные полномочия Счетной палаты распространяются на

все государственные органы и учреждения в

Контрольные полномочия Счетной палаты распространяются на

все государственные органы и учреждения в

Финансовый контроль со стороны Президента и исполнительных органов власти

Президентский контроль осуществляется

Финансовый контроль со стороны Президента и исполнительных органов власти

Президентский контроль осуществляется

Финансовый контроль со стороны Федерального казначейства

Федеральное казначейство занимает одно из ведущих

Финансовый контроль со стороны Федерального казначейства

Федеральное казначейство занимает одно из ведущих

Негосударственный финансовый контроль :

аудиторский контроль,

внутрихозяйственный финансовый контроль

общественный контроль.

Негосударственный финансовый контроль :

аудиторский контроль,

внутрихозяйственный финансовый контроль

общественный контроль.

Аудиторский контроль представляет собой деятельность, осуществляемую аудиторскими организациями либо аудиторами, по независимой

Аудиторский контроль представляет собой деятельность, осуществляемую аудиторскими организациями либо аудиторами, по независимой

В международной практике аудита выделяют:

операционный аудит, представляющий собой проверку функционирования

В международной практике аудита выделяют:

операционный аудит, представляющий собой проверку функционирования

налоговый и таможенный контроль рассматриваются либо как самостоятельные виды контроля, либо

налоговый и таможенный контроль рассматриваются либо как самостоятельные виды контроля, либо

Принципы и формы организации платежной системы государства. (Тема 1)

Принципы и формы организации платежной системы государства. (Тема 1) Налоговое право. Налоговые органы. Виды налогов

Налоговое право. Налоговые органы. Виды налогов Research proposal Liquidity risk management in banks

Research proposal Liquidity risk management in banks Структура денежной системы в России

Структура денежной системы в России Страховая компания Согаз. Вебинар по продажам страховых продуктов

Страховая компания Согаз. Вебинар по продажам страховых продуктов Акционерлік қоғамның капиталына қаражат қосқандығын куәландыратын жазбаша куәлікті, меншік нысанын білдіретін бағалы қағаз

Акционерлік қоғамның капиталына қаражат қосқандығын куәландыратын жазбаша куәлікті, меншік нысанын білдіретін бағалы қағаз Рынок ценных бумаг

Рынок ценных бумаг Дисциплина Сметное дело. Введение в дисциплину

Дисциплина Сметное дело. Введение в дисциплину Кадастровая оценка недвижимости

Кадастровая оценка недвижимости Моя первая банковская карта. Правила безопасности с ней

Моя первая банковская карта. Правила безопасности с ней МСФО (IAS) 17. Аренда

МСФО (IAS) 17. Аренда Налог с доходов физического лица (НДФЛ)

Налог с доходов физического лица (НДФЛ) Структура задачи принятия решения: проблема и цели

Структура задачи принятия решения: проблема и цели Проект школьного инициативного бюджетирования Зона отдыха в школе моей мечты

Проект школьного инициативного бюджетирования Зона отдыха в школе моей мечты Вартість та оптимізація структури капіталу на ДП Чернігівська мехколона

Вартість та оптимізація структури капіталу на ДП Чернігівська мехколона Банковская гарантия, поручительство

Банковская гарантия, поручительство Налоговая система Китая

Налоговая система Китая Оценка целостных имущественных комплексов

Оценка целостных имущественных комплексов Кредит на покупку

Кредит на покупку Себестоимость продукции. Эффективность производственнохозяйственной деятельности предприятия

Себестоимость продукции. Эффективность производственнохозяйственной деятельности предприятия Психологичесие аспекты консалтинга стартапов

Психологичесие аспекты консалтинга стартапов Ипотека. Новое по ипотеке: ипотечный брокер для агентств недвижимости

Ипотека. Новое по ипотеке: ипотечный брокер для агентств недвижимости Деньги и их функции

Деньги и их функции Первые шаги в финансовой грамотности

Первые шаги в финансовой грамотности Элементы финансового анализа

Элементы финансового анализа Бухгалтерский учет и анализ оплаты труда и расчетов с персоналом предприятия на примере ООО Амарант

Бухгалтерский учет и анализ оплаты труда и расчетов с персоналом предприятия на примере ООО Амарант Понятие бюджета. Роль государственного бюджета в осуществлении социально-экономических задач государства

Понятие бюджета. Роль государственного бюджета в осуществлении социально-экономических задач государства Инвестиции в нашей жизни

Инвестиции в нашей жизни