- Принципы и формы организации платежной системы государства. (Тема 1)

Содержание

- 2. План лекции Понятие платежной системы государства Роль центрального банка государства в организации и функционировании платежной системы.

- 3. Понятие платежной системы государства Роль платежной системы в финансовой инфраструктуре заключается в обеспечении своевременного и эффективного

- 4. Платёжная система —это механизм осуществления платежей и переводов денег с одного банковского счета на другой, который

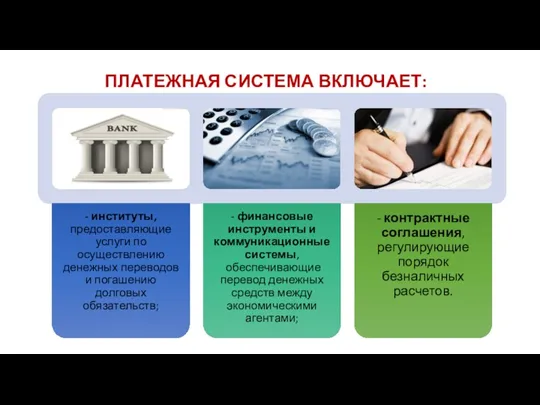

- 5. ПЛАТЕЖНАЯ СИСТЕМА ВКЛЮЧАЕТ:

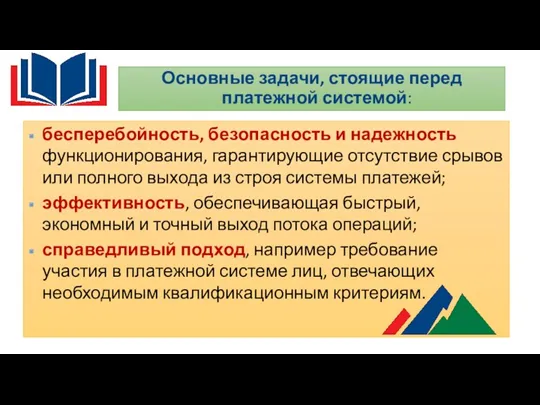

- 6. Основные задачи, стоящие перед платежной системой: бесперебойность, безопасность и надежность функционирования, гарантирующие отсутствие срывов или полного

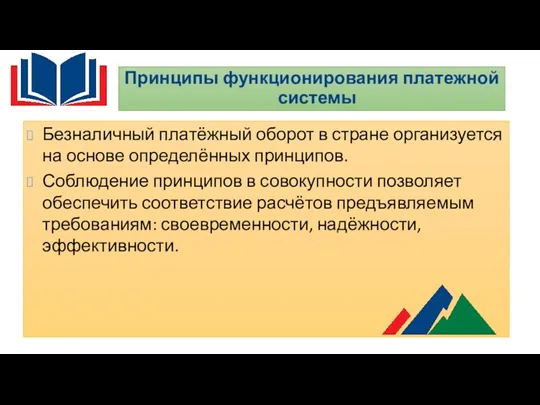

- 7. Принципы функционирования платежной системы Безналичный платёжный оборот в стране организуется на основе определённых принципов. Соблюдение принципов

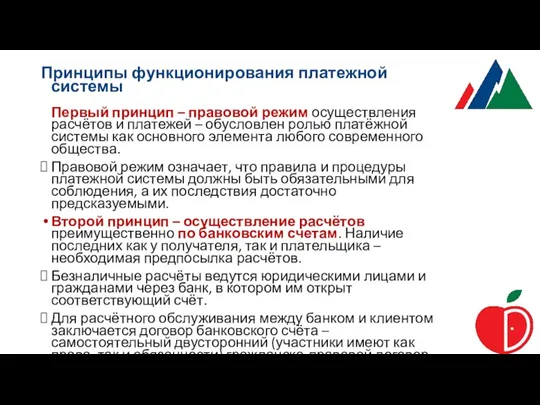

- 8. Принципы функционирования платежной системы Первый принцип – правовой режим осуществления расчётов и платежей – обусловлен ролью

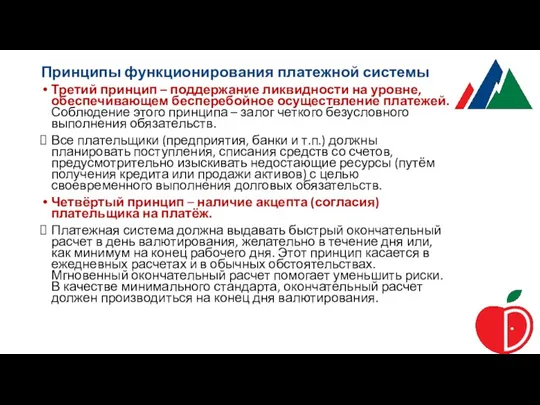

- 9. Принципы функционирования платежной системы Третий принцип – поддержание ликвидности на уровне, обеспечивающем бесперебойное осуществление платежей. Соблюдение

- 10. Принципы функционирования платежной системы Пятый принцип – срочность платежа – вытекает из самой сути рыночной экономики,

- 11. 2. Роль Центрального банка государства в организации и функционировании платежной системы. Центральный банк является последней инстанцией

- 12. 2. Роль Центрального банка государства в платежной системе

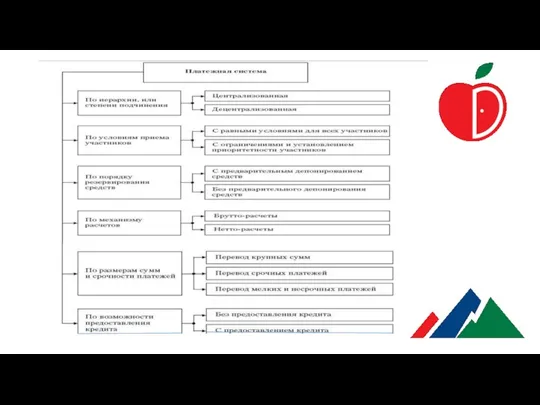

- 14. 3. Классификация платежных систем

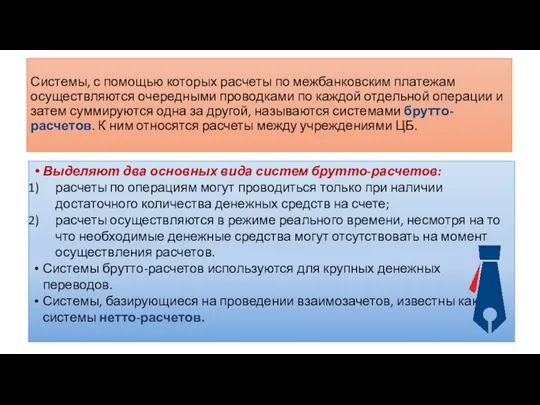

- 15. Выделяют два основных вида систем брутто-расчетов: расчеты по операциям могут проводиться только при наличии достаточного количества

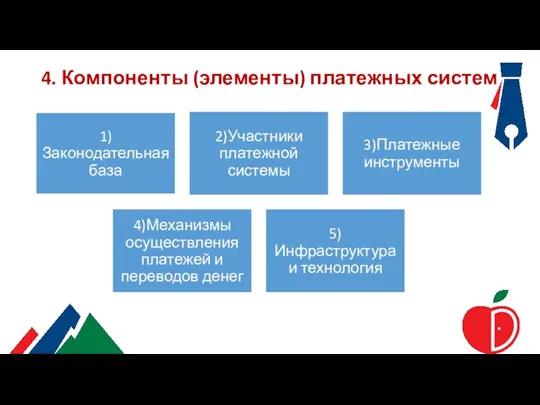

- 16. 4. Компоненты (элементы) платежных систем

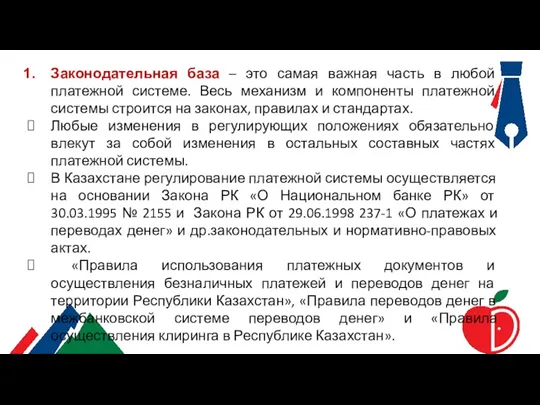

- 17. Законодательная база – это самая важная часть в любой платежной системе. Весь механизм и компоненты платежной

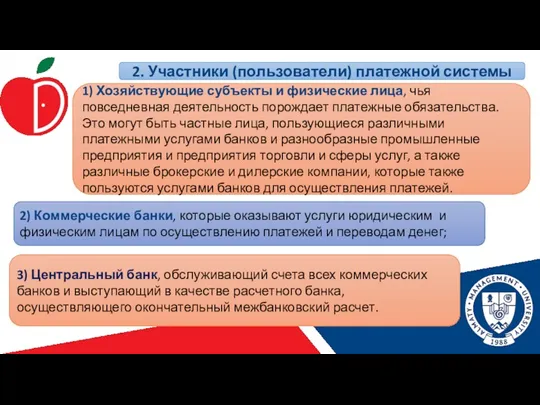

- 18. 2. Участники (пользователи) платежной системы 1) Хозяйствующие субъекты и физические лица, чья повседневная деятельность порождает платежные

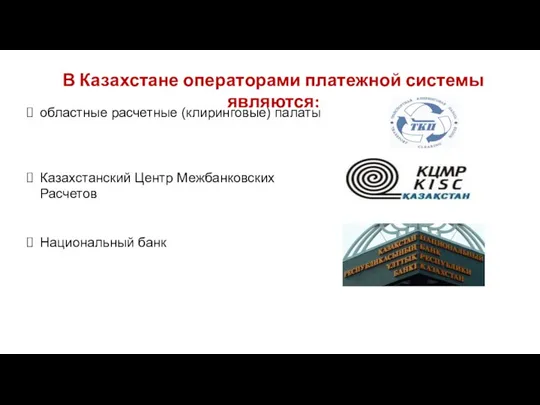

- 21. В Казахстане операторами платежной системы являются: областные расчетные (клиринговые) палаты Казахстанский Центр Межбанковских Расчетов Национальный банк

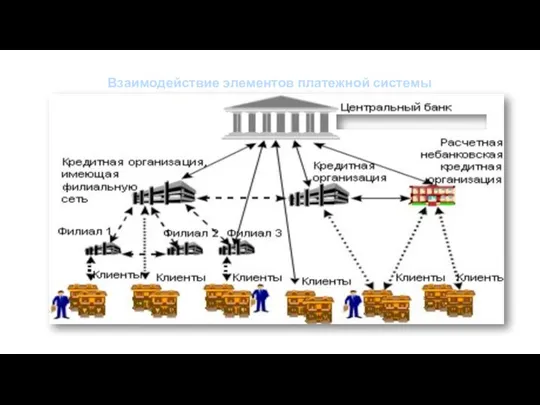

- 22. Взаимодействие элементов платежной системы

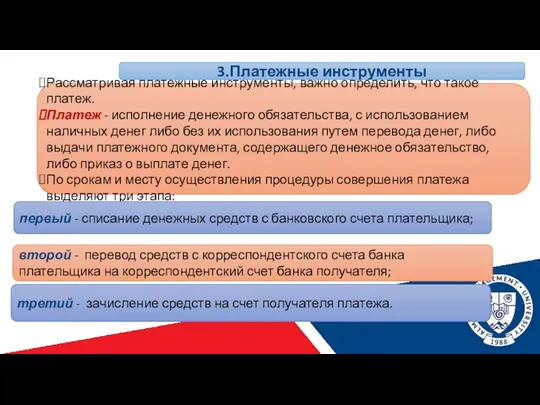

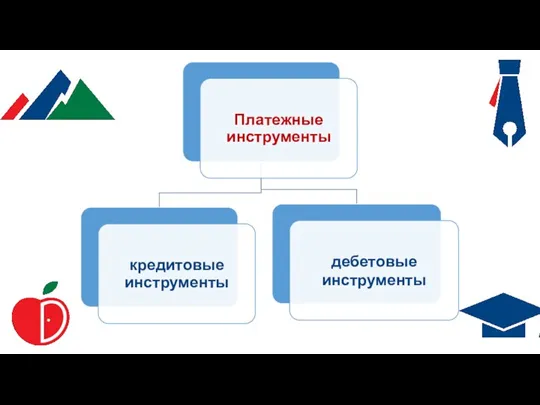

- 23. 3.Платежные инструменты Рассматривая платежные инструменты, важно определить, что такое платеж. Платеж - исполнение денежного обязательства, с

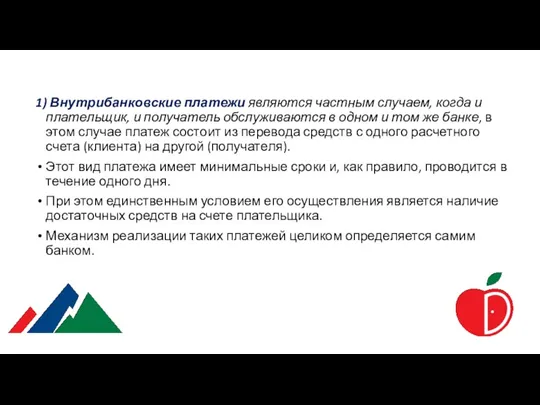

- 25. 1) Внутрибанковские платежи являются частным случаем, когда и плательщик, и получатель обслуживаются в одном и том

- 26. 2) Межфилиальные платежи - это платежи, возникающие в условиях, когда плательщик и получатель обслуживаются в различных

- 27. 3) Межбанковские платежи возникают тогда, когда плательщик и получатель обслуживаются в разных банках. Проводки выполняются в

- 28. Обычные платежи - эта группа платежей до недавнего времени была основной; под обычными платежами будем понимать

- 29. Списание средств со счета плательщика производится на основании платежных документов, предъявляемых клиентом в обслуживающий коммерческий банк.

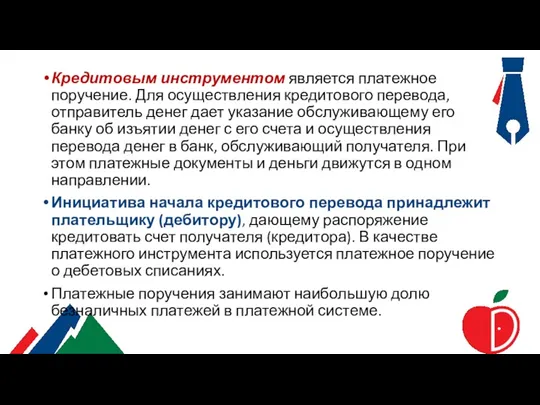

- 31. Кредитовым инструментом является платежное поручение. Для осуществления кредитового перевода, отправитель денег дает указание обслуживающему его банку

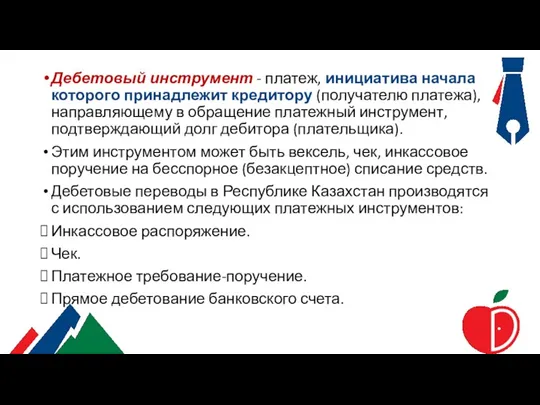

- 32. Дебетовый инструмент - платеж, инициатива начала которого принадлежит кредитору (получателю платежа), направляющему в обращение платежный инструмент,

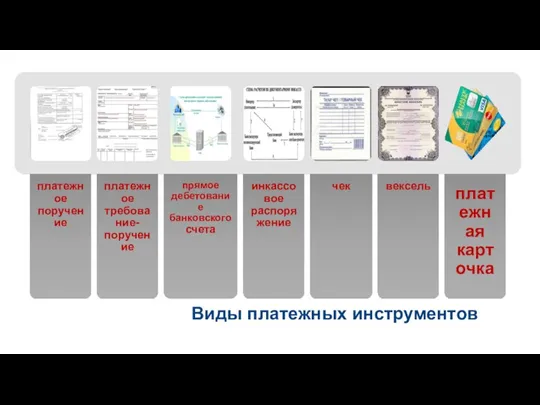

- 33. Виды платежных инструментов

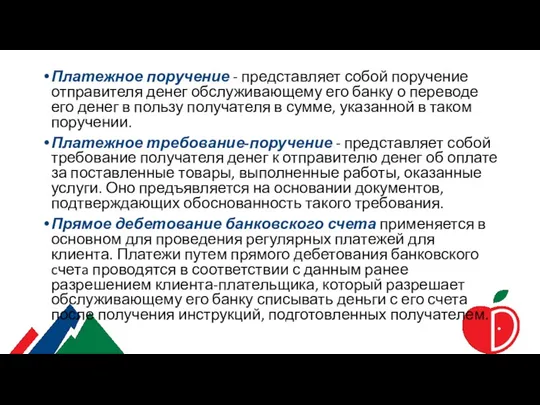

- 34. Платежное поручение - представляет собой поручение отправителя денег обслуживающему его банку о переводе его денег в

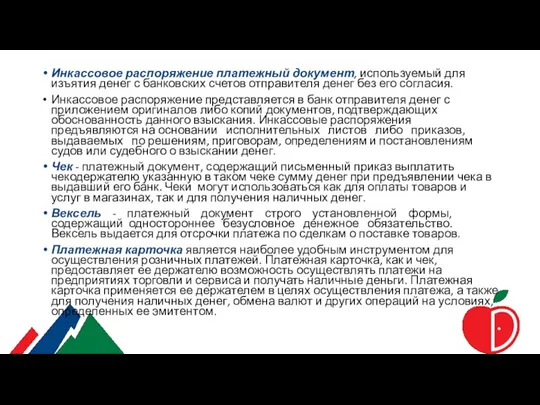

- 35. Инкассовое распоряжение платежный документ, используемый для изъятия денег с банковских счетов отправителя денег без его согласия.

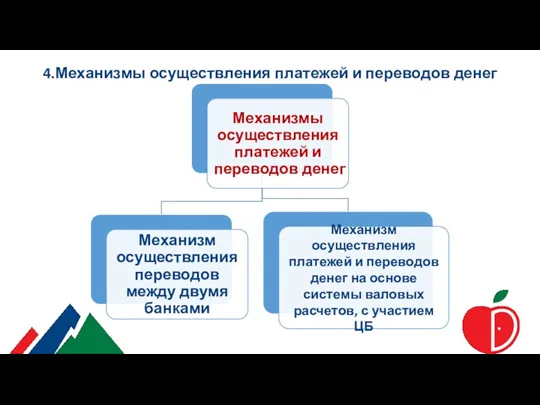

- 36. 4.Механизмы осуществления платежей и переводов денег

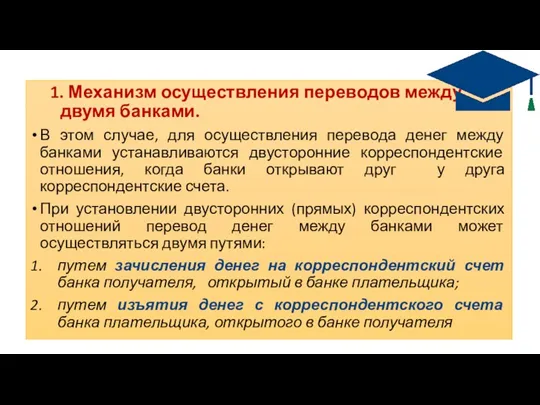

- 37. 1. Механизм осуществления переводов между двумя банками. В этом случае, для осуществления перевода денег между банками

- 38. 2. Механизм осуществления платежей и переводов денег на основе системы валовых расчетов, с участием Центрального Банка.

- 39. 5. Инфраструктура и технология. Это тот компонент платежной системы, от которого непосредственно зависят скорость проведения платежей,

- 41. Скачать презентацию

План лекции

Понятие платежной системы государства

Роль центрального банка государства в организации

План лекции

Понятие платежной системы государства

Роль центрального банка государства в организации

Понятие платежной системы государства

Роль платежной системы в финансовой инфраструктуре заключается

Понятие платежной системы государства

Роль платежной системы в финансовой инфраструктуре заключается

Платёжная система —это механизм осуществления платежей и переводов денег с одного банковского

Платёжная система —это механизм осуществления платежей и переводов денег с одного банковского

ПЛАТЕЖНАЯ СИСТЕМА ВКЛЮЧАЕТ:

ПЛАТЕЖНАЯ СИСТЕМА ВКЛЮЧАЕТ:

Основные задачи, стоящие перед платежной системой:

бесперебойность, безопасность и надежность функционирования, гарантирующие

Основные задачи, стоящие перед платежной системой:

бесперебойность, безопасность и надежность функционирования, гарантирующие

Принципы функционирования платежной системы

Безналичный платёжный оборот в стране организуется на основе

Принципы функционирования платежной системы

Безналичный платёжный оборот в стране организуется на основе

Принципы функционирования платежной системы

Первый принцип – правовой режим осуществления расчётов и

Принципы функционирования платежной системы

Первый принцип – правовой режим осуществления расчётов и

Принципы функционирования платежной системы

Третий принцип – поддержание ликвидности на уровне, обеспечивающем

Принципы функционирования платежной системы

Третий принцип – поддержание ликвидности на уровне, обеспечивающем

Принципы функционирования платежной системы

Пятый принцип – срочность платежа – вытекает из

Принципы функционирования платежной системы

Пятый принцип – срочность платежа – вытекает из

2. Роль Центрального банка государства в организации и функционировании платежной системы.

Центральный

2. Роль Центрального банка государства в организации и функционировании платежной системы.

Центральный

2. Роль Центрального банка государства в платежной системе

2. Роль Центрального банка государства в платежной системе

3. Классификация платежных систем

3. Классификация платежных систем

Выделяют два основных вида систем брутто-расчетов:

расчеты по операциям могут проводиться только

Выделяют два основных вида систем брутто-расчетов:

расчеты по операциям могут проводиться только

4. Компоненты (элементы) платежных систем

4. Компоненты (элементы) платежных систем

Законодательная база – это самая важная часть в любой платежной системе.

Законодательная база – это самая важная часть в любой платежной системе.

2. Участники (пользователи) платежной системы

1) Хозяйствующие субъекты и физические лица, чья

2. Участники (пользователи) платежной системы

1) Хозяйствующие субъекты и физические лица, чья

В Казахстане операторами платежной системы являются:

областные расчетные (клиринговые) палаты

Казахстанский Центр Межбанковских

В Казахстане операторами платежной системы являются:

областные расчетные (клиринговые) палаты

Казахстанский Центр Межбанковских

Взаимодействие элементов платежной системы

Взаимодействие элементов платежной системы

3.Платежные инструменты

Рассматривая платежные инструменты, важно определить, что такое платеж.

Платеж -

3.Платежные инструменты

Рассматривая платежные инструменты, важно определить, что такое платеж.

Платеж -

1) Внутрибанковские платежи являются частным случаем, когда и плательщик, и получатель

1) Внутрибанковские платежи являются частным случаем, когда и плательщик, и получатель

2) Межфилиальные платежи - это платежи, возникающие в условиях, когда плательщик

2) Межфилиальные платежи - это платежи, возникающие в условиях, когда плательщик

3) Межбанковские платежи возникают тогда, когда плательщик и получатель обслуживаются в

Обычные платежи - эта группа платежей до недавнего времени была основной;

Обычные платежи - эта группа платежей до недавнего времени была основной;

Списание средств со счета плательщика производится на основании платежных документов, предъявляемых

Списание средств со счета плательщика производится на основании платежных документов, предъявляемых

Кредитовым инструментом является платежное поручение. Для осуществления кредитового перевода, отправитель денег

Кредитовым инструментом является платежное поручение. Для осуществления кредитового перевода, отправитель денег

Дебетовый инструмент - платеж, инициатива начала которого принадлежит кредитору (получателю платежа),

Дебетовый инструмент - платеж, инициатива начала которого принадлежит кредитору (получателю платежа),

Виды платежных инструментов

Виды платежных инструментов

Платежное поручение - представляет собой поручение отправителя денег обслуживающему его банку

Платежное поручение - представляет собой поручение отправителя денег обслуживающему его банку

Инкассовое распоряжение платежный документ, используемый для изъятия денег с банковских счетов

Инкассовое распоряжение платежный документ, используемый для изъятия денег с банковских счетов

4.Механизмы осуществления платежей и переводов денег

4.Механизмы осуществления платежей и переводов денег

1. Механизм осуществления переводов между двумя банками.

В этом случае, для осуществления

1. Механизм осуществления переводов между двумя банками.

В этом случае, для осуществления

2. Механизм осуществления платежей и переводов денег на основе системы валовых

5. Инфраструктура и технология.

Это тот компонент платежной системы, от которого

5. Инфраструктура и технология.

Это тот компонент платежной системы, от которого

Характеристика основных средств производства и анализ эффективности их использования

Характеристика основных средств производства и анализ эффективности их использования Пять срочных дел декабря для бухгалтера: как расквитаться с ними в 2023 году

Пять срочных дел декабря для бухгалтера: как расквитаться с ними в 2023 году Сущность, функции, принципы финансового планирования

Сущность, функции, принципы финансового планирования Совершенствование рыночного механизма ценообразования на примере ПАО НОВАТЭК

Совершенствование рыночного механизма ценообразования на примере ПАО НОВАТЭК Товарные и фондовые биржи

Товарные и фондовые биржи Современный государственный бюджет РФ, проблемы формирования и исполнения

Современный государственный бюджет РФ, проблемы формирования и исполнения Определение бухгалтерского учета в США и его цели, организационные формы и принципы

Определение бухгалтерского учета в США и его цели, организационные формы и принципы Валютный курс, факторы его определяющие. (Тема 2)

Валютный курс, факторы его определяющие. (Тема 2) Региональный рынок банковского потребительского кредитования

Региональный рынок банковского потребительского кредитования Money Idioms

Money Idioms Understanding options. Chapter 20. Principles of corporate finance

Understanding options. Chapter 20. Principles of corporate finance Денежный оборот и его структура

Денежный оборот и его структура Салықтық міндеттемелер

Салықтық міндеттемелер Важнейшие нововведения, комментарии контролирующих органов, судебные решения по страховым взносам

Важнейшие нововведения, комментарии контролирующих органов, судебные решения по страховым взносам Зарплата и управление персоналом

Зарплата и управление персоналом Пенсионный фонд РФ. Предоставление ежемесячной отчетности по персонифицированному учету

Пенсионный фонд РФ. Предоставление ежемесячной отчетности по персонифицированному учету Доходы населения

Доходы населения Виды и содержание финансовых планов

Виды и содержание финансовых планов Порядок составления, рассмотрения и утверждения проектов бюджетов

Порядок составления, рассмотрения и утверждения проектов бюджетов Бюджеттендіру

Бюджеттендіру Pozabankowe formy inwestowania

Pozabankowe formy inwestowania Налоги и налогообложение. (Темы 1-6)

Налоги и налогообложение. (Темы 1-6) Федеральное казначейство. Формирование позиций плана закупок

Федеральное казначейство. Формирование позиций плана закупок НДФЛ: итоги 2-го полугодия 2017 года, изменения 2018 года

НДФЛ: итоги 2-го полугодия 2017 года, изменения 2018 года Международный валютный фонд (МВФ)

Международный валютный фонд (МВФ) Рынок ценных бумаг. Вексель

Рынок ценных бумаг. Вексель Финансовое обеспечение деятельности субъектов бизнеса. (Тема 9)

Финансовое обеспечение деятельности субъектов бизнеса. (Тема 9) Финансовые институты

Финансовые институты