- Пять срочных дел декабря для бухгалтера: как расквитаться с ними в 2023 году

Содержание

- 2. Спланируйте отпуска на 2024 год с учетом новых разъяснений чиновников

- 3. Какой крайний срок, чтобы утвердить график отпусков в этом году Утвердить график необходимо за две недели

- 4. У сотрудника есть остаток отпуска — включать ли его в график Неиспользованные дни отпуска за прошлые

- 5. Кто вправе использовать отпуск в удобное время

- 6. Учтите, что производственный календарь на будущий год — особенный Новогодние каникулы в будущем году продлятся с

- 7. Работнику сложно определиться с датами — можно ли указать только месяцы отпуска Если сотрудник не может

- 8. Пересмотрите зарплату и другие выплаты сотрудникам

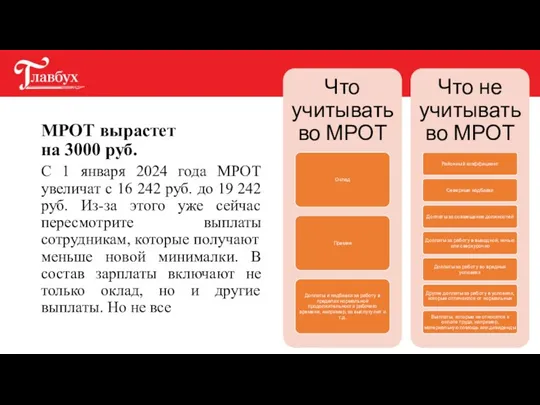

- 9. МРОТ вырастет на 3000 руб. С 1 января 2024 года МРОТ увеличат с 16 242 руб.

- 10. Три способа, как скорректировать зарплату до нового МРОТ

- 11. Изменят формулу для расчета сверхурочных За сверхурочную работу сотрудник должен получить больше, чем за работу в

- 12. Пример, как посчитать доплату за сверхурочную работу по новым правилам Оклад работника составляет 18 400 руб.

- 13. Будет меньше споров из-за детских пособий С нового года можно будет получать и зарплату, и пособие.

- 14. Читайте также в «Главбухе»

- 15. Подготовьтесь к новому ФСБУ «Нематериальные активы» с января он вступает в силу

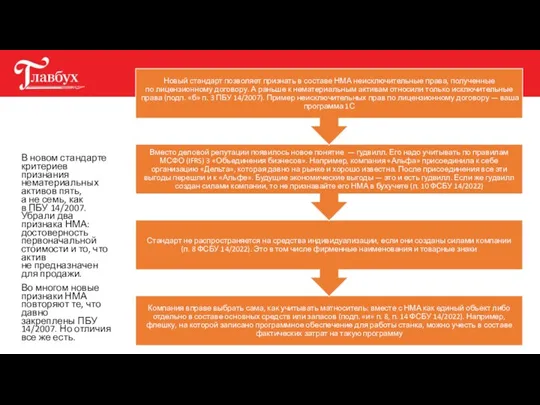

- 16. С 1 января 2024 года ФСБУ 14/2022 «Нематериальные активы» действует для всех компаний. Исключение — бюджетные

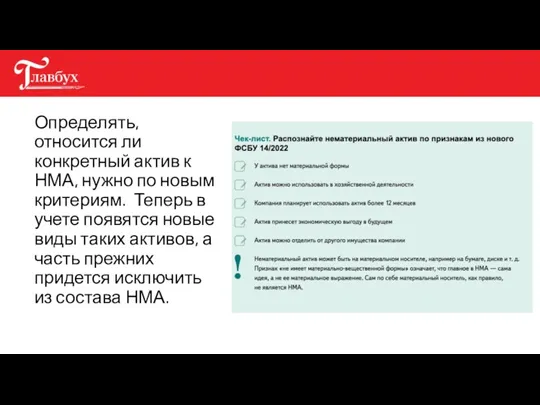

- 17. Определять, относится ли конкретный актив к НМА, нужно по новым критериям. Теперь в учете появятся новые

- 18. В новом стандарте критериев признания нематериальных активов пять, а не семь, как в ПБУ 14/2007. Убрали

- 19. По новому ФСБУ к нематериальным активам не относят товарные знаки, которые создала сама компания. Если знак

- 20. На новый стандарт учета НМА переходите одним из трех способов — определитесь в декабре Чтобы перейти

- 21. Что теперь нематериальные активы, а что — нет

- 22. Проверьте налоговые статусы работников чтобы не ошибиться со ставками НДФЛ

- 23. Гражданство физлица, место рождения или жительства, наличие недвижимости в РФ и миграционный статус не влияют на

- 24. Кто определяет статус работника Обязанность определять статус работников возлагается на компанию (письмо ФНС от 22.05.2018 №

- 25. Что делать, если работник стал нерезидентом НДФЛ сотрудника, который стал нерезидентом, пересчитайте в сторону увеличения по

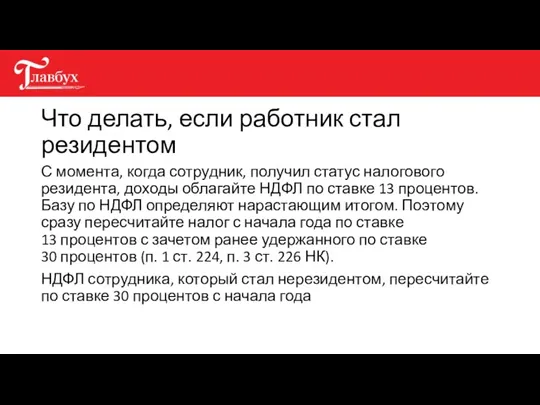

- 26. Что делать, если работник стал резидентом С момента, когда сотрудник, получил статус налогового резидента, доходы облагайте

- 27. Разберитесь с резервами чтобы закончить год без налоговых потерь

- 28. Резерв по сомнительным долгам в налоговом учете Можно ли в налоговом учете при создании резерва по

- 29. Резерв на оплату отпусков в налоговом учете Можно ли не использовать резерв и списать отпускные новых

- 31. Скачать презентацию

Спланируйте отпуска на 2024 год

с учетом новых разъяснений чиновников

Спланируйте отпуска на 2024 год

с учетом новых разъяснений чиновников

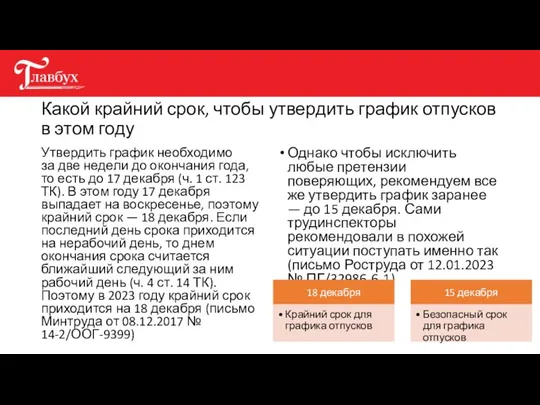

Какой крайний срок, чтобы утвердить график отпусков в этом году

Утвердить график необходимо

Какой крайний срок, чтобы утвердить график отпусков в этом году

Утвердить график необходимо

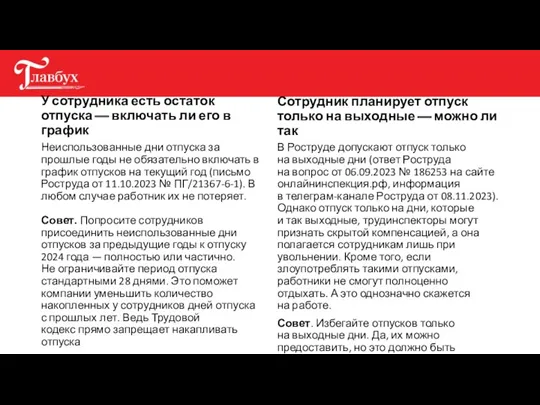

У сотрудника есть остаток отпуска — включать ли его в график

Неиспользованные

У сотрудника есть остаток отпуска — включать ли его в график

Неиспользованные

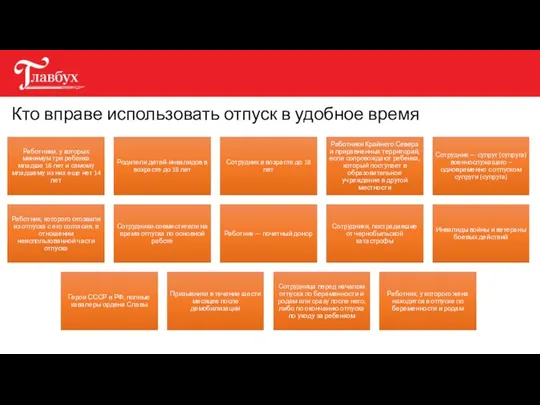

Кто вправе использовать отпуск в удобное время

Кто вправе использовать отпуск в удобное время

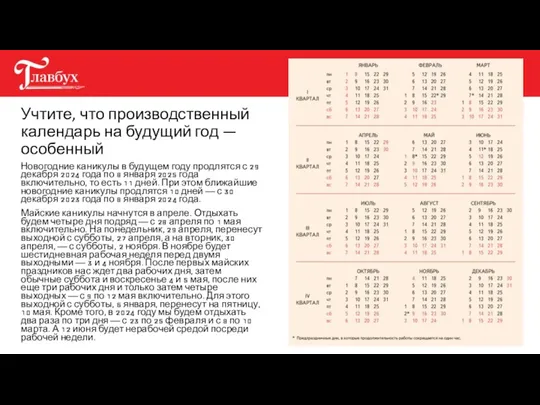

Учтите, что производственный календарь на будущий год — особенный

Новогодние каникулы в будущем

Учтите, что производственный календарь на будущий год — особенный

Новогодние каникулы в будущем

Работнику сложно определиться с датами — можно ли указать только месяцы

Работнику сложно определиться с датами — можно ли указать только месяцы

Пересмотрите зарплату

и другие выплаты сотрудникам

Пересмотрите зарплату

и другие выплаты сотрудникам

МРОТ вырастет

на 3000 руб.

С 1 января 2024 года МРОТ увеличат с

МРОТ вырастет

на 3000 руб.

С 1 января 2024 года МРОТ увеличат с

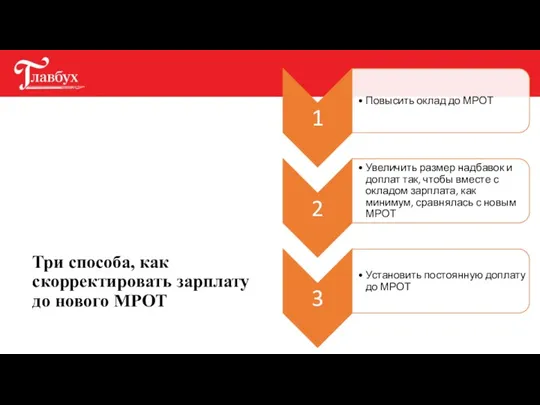

Три способа, как скорректировать зарплату до нового МРОТ

Три способа, как скорректировать зарплату до нового МРОТ

Изменят формулу для расчета сверхурочных

За сверхурочную работу сотрудник должен получить больше,

Изменят формулу для расчета сверхурочных

За сверхурочную работу сотрудник должен получить больше,

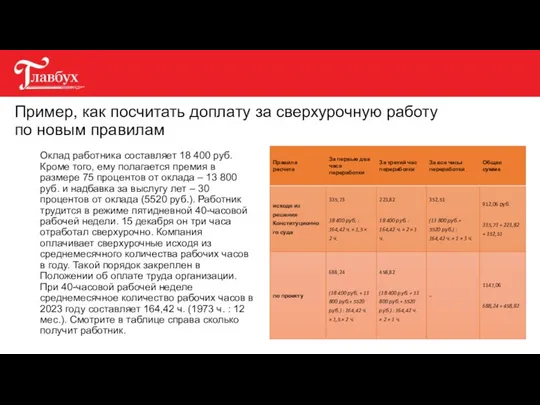

Пример, как посчитать доплату за сверхурочную работу

по новым правилам

Оклад работника составляет

Пример, как посчитать доплату за сверхурочную работу

по новым правилам

Оклад работника составляет

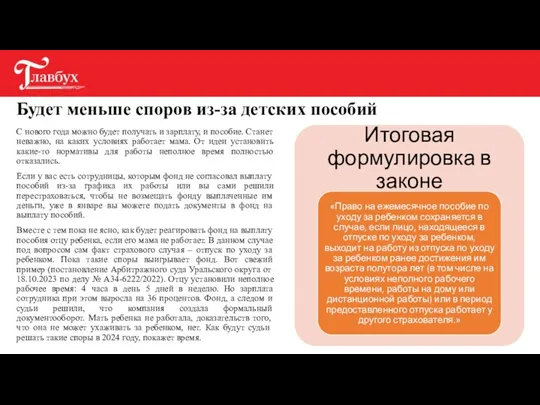

Будет меньше споров из-за детских пособий

С нового года можно будет получать

Будет меньше споров из-за детских пособий

С нового года можно будет получать

Читайте также в «Главбухе»

Читайте также в «Главбухе»

Подготовьтесь к новому ФСБУ «Нематериальные активы»

с января он вступает в силу

Подготовьтесь к новому ФСБУ «Нематериальные активы»

с января он вступает в силу

С 1 января 2024 года ФСБУ 14/2022 «Нематериальные активы» действует для всех компаний.

С 1 января 2024 года ФСБУ 14/2022 «Нематериальные активы» действует для всех компаний.

Определять, относится ли конкретный актив к НМА, нужно по новым критериям.

Определять, относится ли конкретный актив к НМА, нужно по новым критериям.

В новом стандарте критериев признания нематериальных активов пять, а не семь, как в ПБУ 14/2007.

В новом стандарте критериев признания нематериальных активов пять, а не семь, как в ПБУ 14/2007.

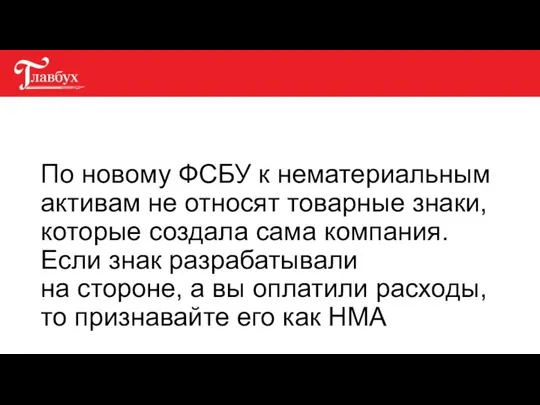

По новому ФСБУ к нематериальным активам не относят товарные знаки, которые создала сама компания.

По новому ФСБУ к нематериальным активам не относят товарные знаки, которые создала сама компания.

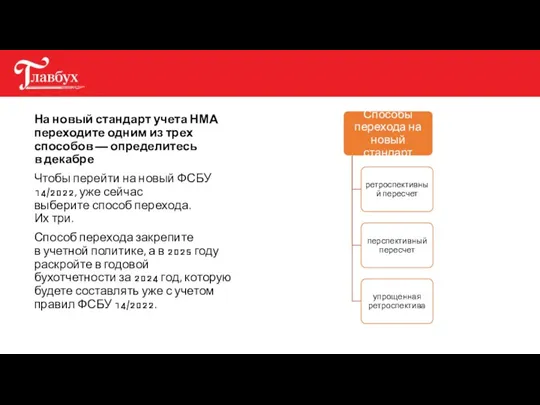

На новый стандарт учета НМА переходите одним из трех способов — определитесь в декабре

Чтобы перейти

На новый стандарт учета НМА переходите одним из трех способов — определитесь в декабре

Чтобы перейти

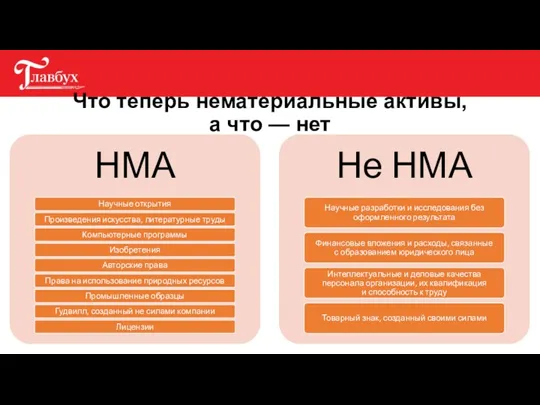

Что теперь нематериальные активы, а что — нет

Что теперь нематериальные активы, а что — нет

Проверьте налоговые статусы работников

чтобы не ошибиться со ставками НДФЛ

Проверьте налоговые статусы работников

чтобы не ошибиться со ставками НДФЛ

Гражданство физлица, место рождения или жительства, наличие недвижимости в РФ и миграционный статус

Гражданство физлица, место рождения или жительства, наличие недвижимости в РФ и миграционный статус

Кто определяет статус работника

Обязанность определять статус работников возлагается на компанию (письмо ФНС

Кто определяет статус работника

Обязанность определять статус работников возлагается на компанию (письмо ФНС

Что делать, если работник стал нерезидентом

НДФЛ сотрудника, который стал нерезидентом, пересчитайте

Что делать, если работник стал нерезидентом

НДФЛ сотрудника, который стал нерезидентом, пересчитайте

Что делать, если работник стал резидентом

С момента, когда сотрудник, получил статус налогового

Что делать, если работник стал резидентом

С момента, когда сотрудник, получил статус налогового

Разберитесь с резервами

чтобы закончить год без налоговых потерь

Разберитесь с резервами

чтобы закончить год без налоговых потерь

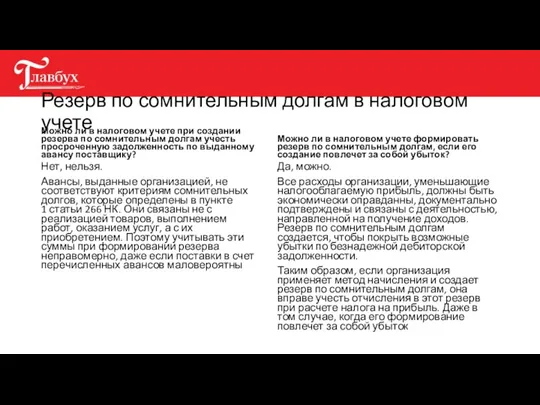

Резерв по сомнительным долгам в налоговом учете

Можно ли в налоговом учете

Резерв по сомнительным долгам в налоговом учете

Можно ли в налоговом учете

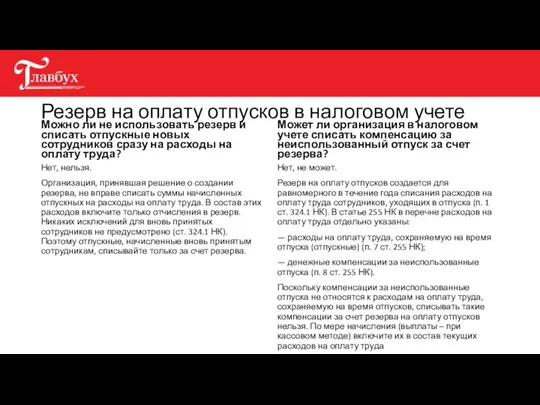

Резерв на оплату отпусков в налоговом учете

Можно ли не использовать резерв

Резерв на оплату отпусков в налоговом учете

Можно ли не использовать резерв

Понятие, предмет, объекты и методы управленческого учета

Понятие, предмет, объекты и методы управленческого учета Исполнение бюджета города Витебска за январь – сентябрь 2022 года

Исполнение бюджета города Витебска за январь – сентябрь 2022 года Кредитная организация и банк

Кредитная организация и банк Інноваційна форма інвестицій

Інноваційна форма інвестицій Особенности годовой инвентаризации

Особенности годовой инвентаризации Страхування від нещасних випадків

Страхування від нещасних випадків Қаржы нарығы және делдалдары

Қаржы нарығы және делдалдары Банковский депозит

Банковский депозит Оказание поддержки субъектам малого и среднего предпринимательства Корпорацией МСП в период 2015-2018 годов

Оказание поддержки субъектам малого и среднего предпринимательства Корпорацией МСП в период 2015-2018 годов Закон О восстановлении платежеспособности и банкротстве граждан РК

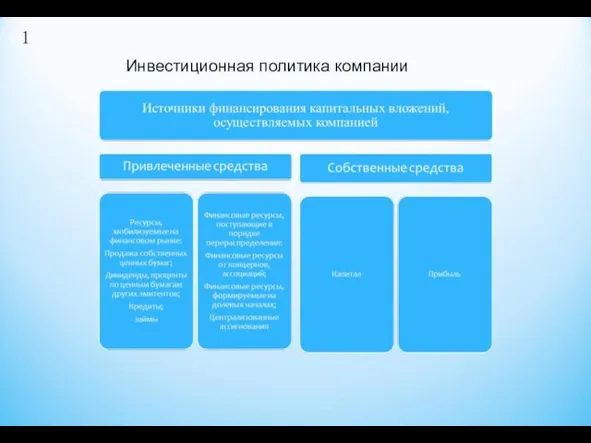

Закон О восстановлении платежеспособности и банкротстве граждан РК Инвестиционная политика компании

Инвестиционная политика компании Фьючерсы и опционы Биржи РТС (FORTS)

Фьючерсы и опционы Биржи РТС (FORTS) Європейська модель регіональної інтеграції

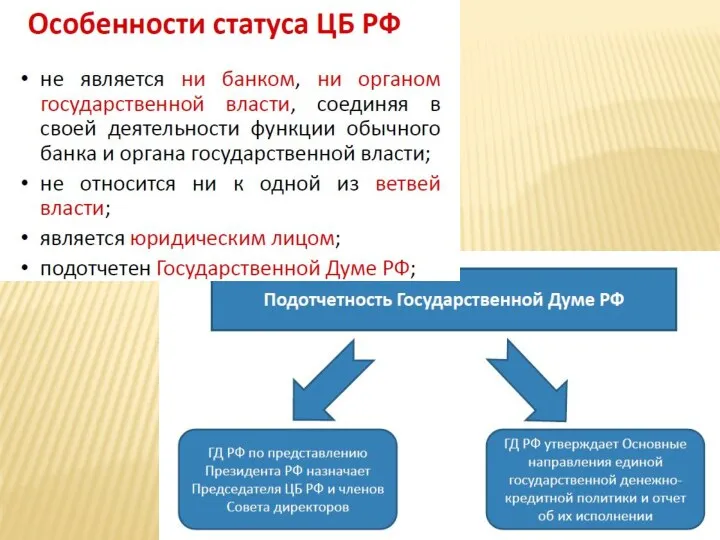

Європейська модель регіональної інтеграції Особенности статуса ЦБ РФ

Особенности статуса ЦБ РФ Документирование и формы бухгалтерского учёта. Тема 3

Документирование и формы бухгалтерского учёта. Тема 3 Заработная плата

Заработная плата Учет и анализ денежных средств в ООО НПК Механика Сервис

Учет и анализ денежных средств в ООО НПК Механика Сервис Бухгалтерский учет и контроль оплаты труда в бюджетном учреждение

Бухгалтерский учет и контроль оплаты труда в бюджетном учреждение Технология и специфика организации и проведения государственного и муниципального финансового контроля

Технология и специфика организации и проведения государственного и муниципального финансового контроля Экономическая оценка инвестиций

Экономическая оценка инвестиций Операции на финансовых рынках

Операции на финансовых рынках Правовые основы социальной защиты и социального обеспечения

Правовые основы социальной защиты и социального обеспечения Организация коммерческой деятельности и оценка финансового состояния ООО Глобус

Организация коммерческой деятельности и оценка финансового состояния ООО Глобус Переход на повышенный НДС 20% в программах 1С:Предприятия

Переход на повышенный НДС 20% в программах 1С:Предприятия Виды смет

Виды смет P2P кредитування

P2P кредитування Спрос на деньги

Спрос на деньги Сценарий-инструкция по работе с мобильным приложением AlfaGO. Доставка кредита наличными

Сценарий-инструкция по работе с мобильным приложением AlfaGO. Доставка кредита наличными