- Документирование и формы бухгалтерского учёта. Тема 3

Содержание

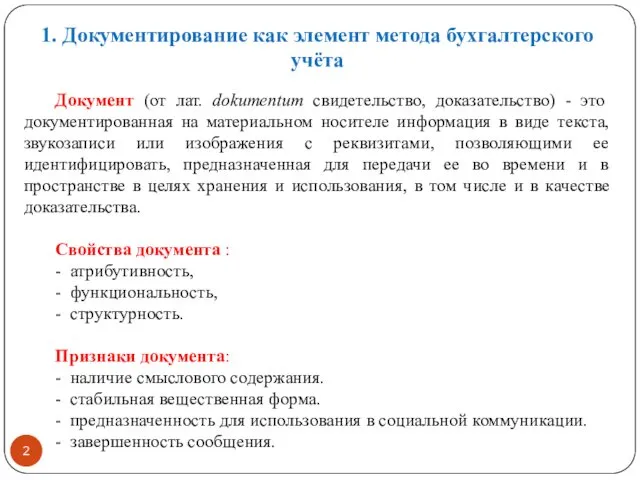

- 2. Документ (от лат. dokumentum свидетельство, доказательство) - это документированная на материальном носителе информация в виде текста,

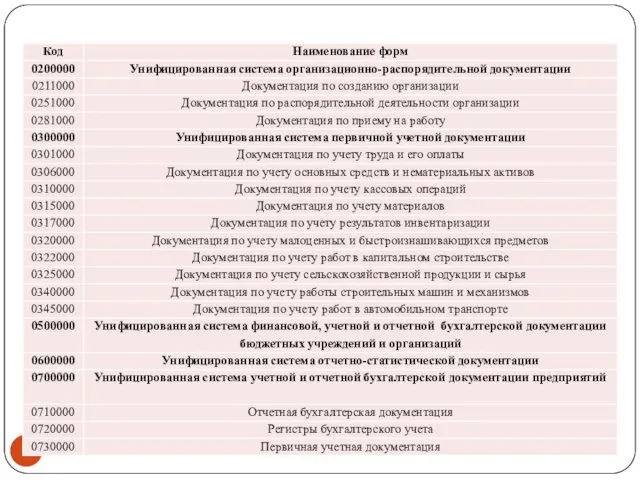

- 3. Унификация документов Унифицированная система документации – система документации, созданная по единым правилам и требованиям, содержащая информацию

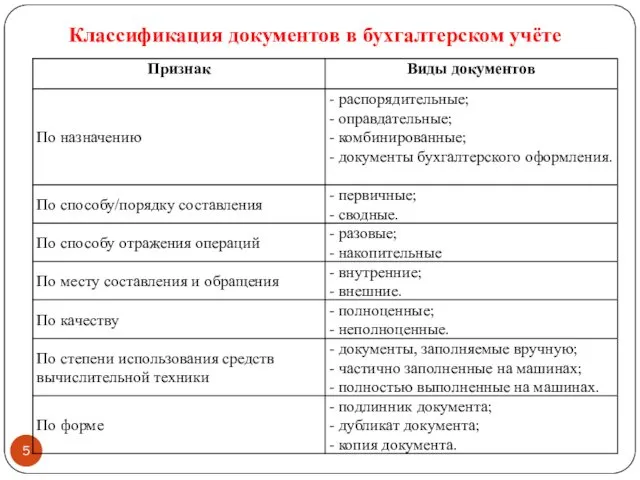

- 5. Классификация документов в бухгалтерском учёте

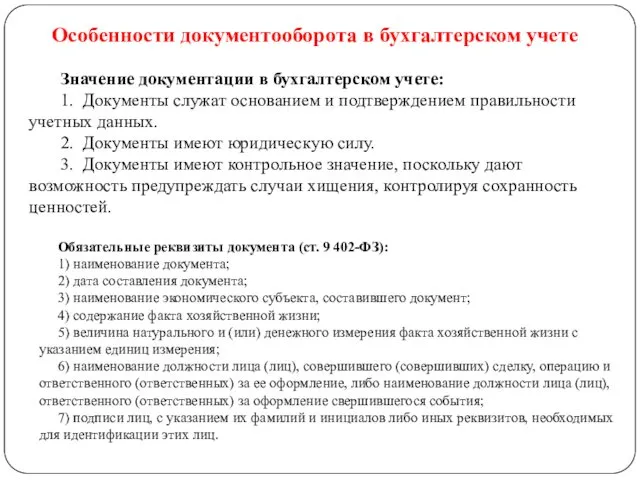

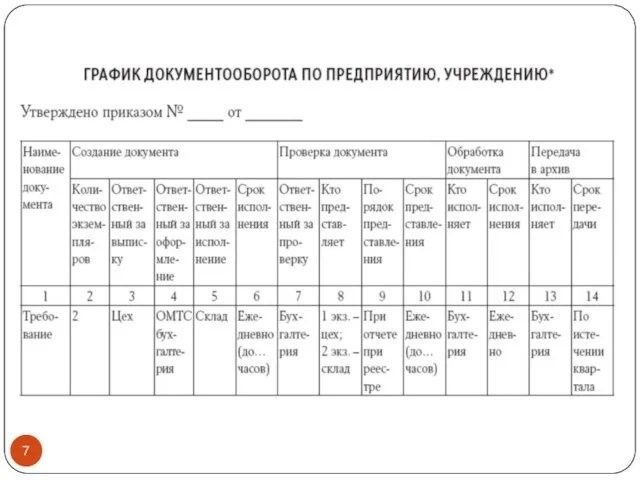

- 6. Особенности документооборота в бухгалтерском учете Значение документации в бухгалтерском учете: 1. Документы служат основанием и подтверждением

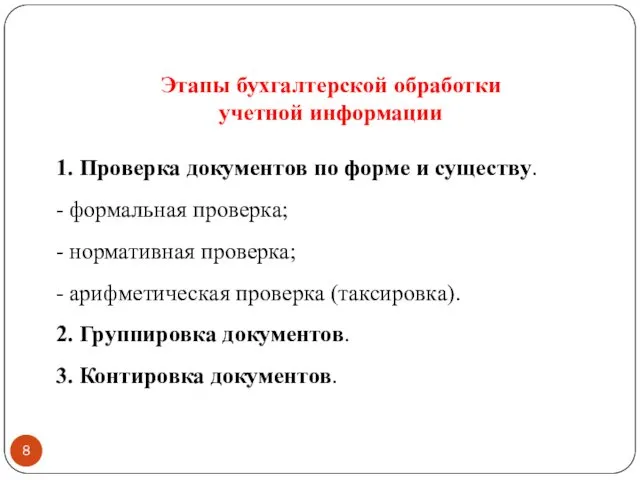

- 8. Этапы бухгалтерской обработки учетной информации 1. Проверка документов по форме и существу. - формальная проверка; -

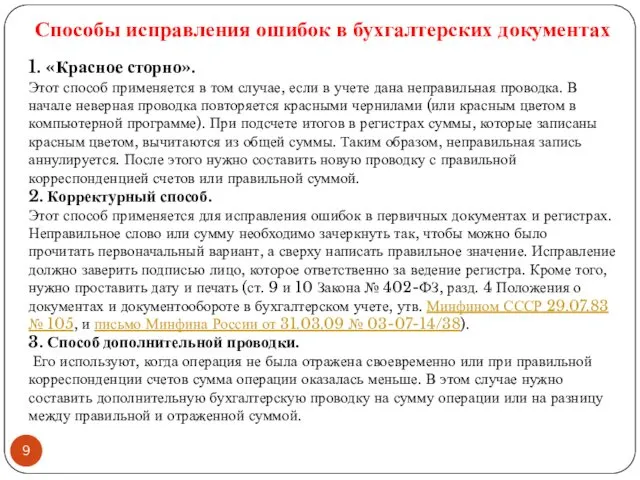

- 9. Способы исправления ошибок в бухгалтерских документах 1. «Красное сторно». Этот способ применяется в том случае, если

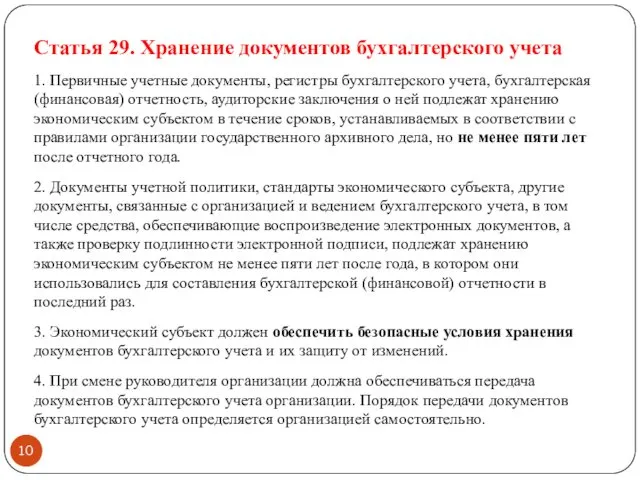

- 10. Статья 29. Хранение документов бухгалтерского учета 1. Первичные учетные документы, регистры бухгалтерского учета, бухгалтерская (финансовая) отчетность,

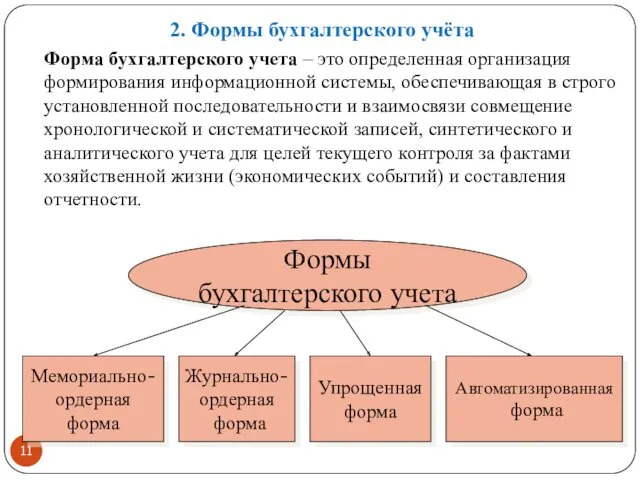

- 11. Формы бухгалтерского учета Мемориально- ордерная форма Журнально- ордерная форма Упрощенная форма Автоматизированная форма Форма бухгалтерского учета

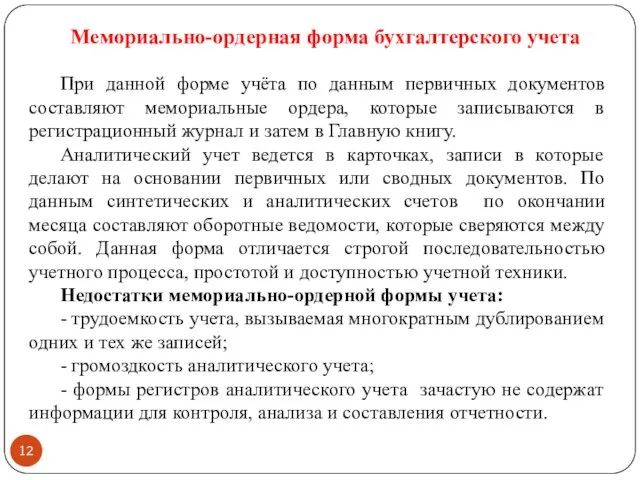

- 12. Мемориально-ордерная форма бухгалтерского учета При данной форме учёта по данным первичных документов составляют мемориальные ордера, которые

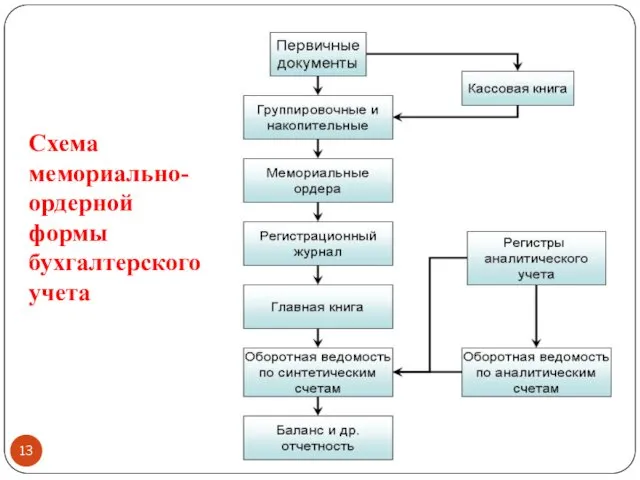

- 13. Схема мемориально-ордерной формы бухгалтерского учета

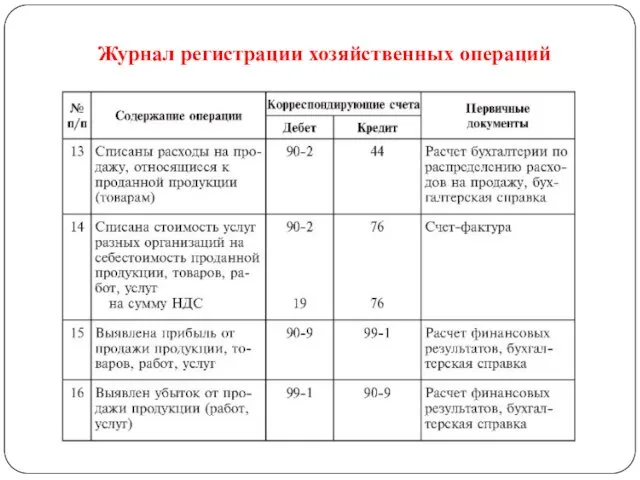

- 14. Журнал регистрации хозяйственных операций

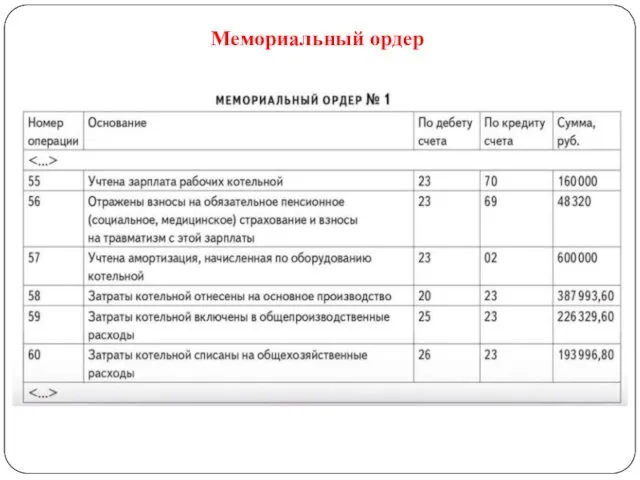

- 15. Мемориальный ордер

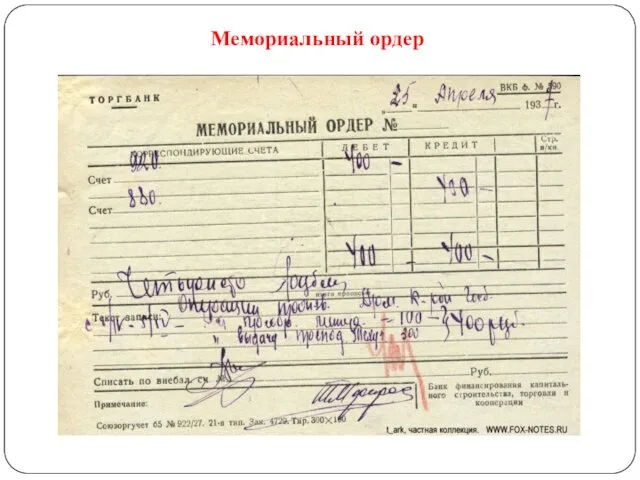

- 16. Мемориальный ордер

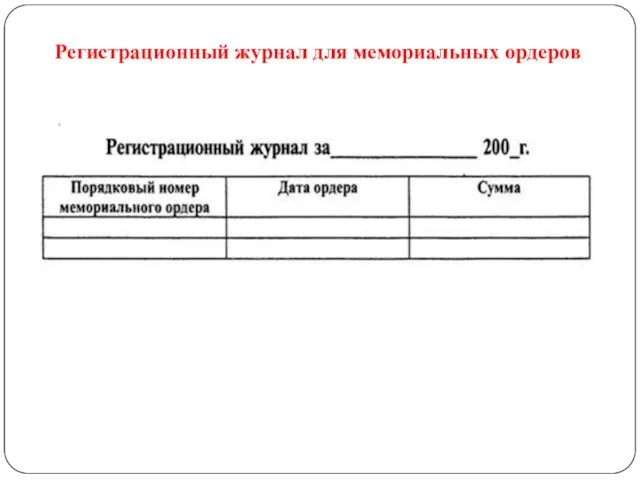

- 17. Регистрационный журнал для мемориальных ордеров

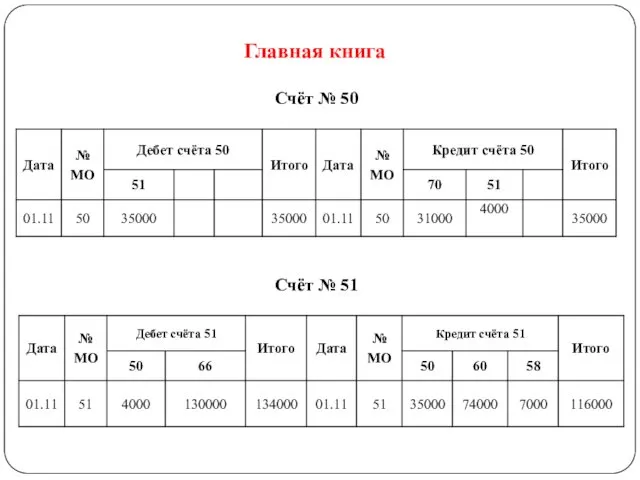

- 18. Главная книга Счёт № 51 Счёт № 50

- 19. Оборотная ведомость по синтетическим счетам

- 20. Бухгалтерский баланс - форма № 1

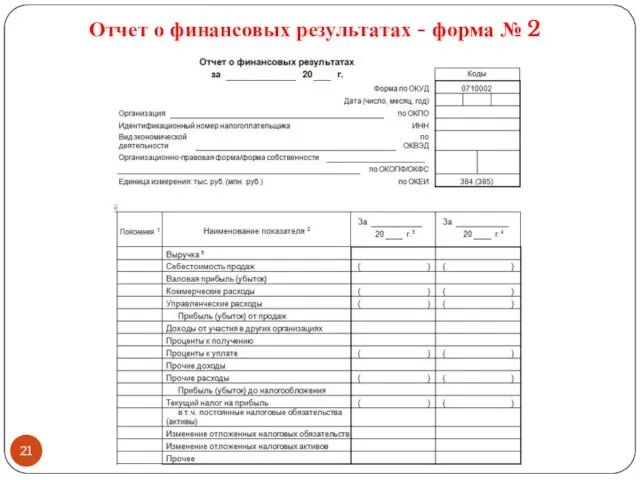

- 21. Отчет о финансовых результатах - форма № 2

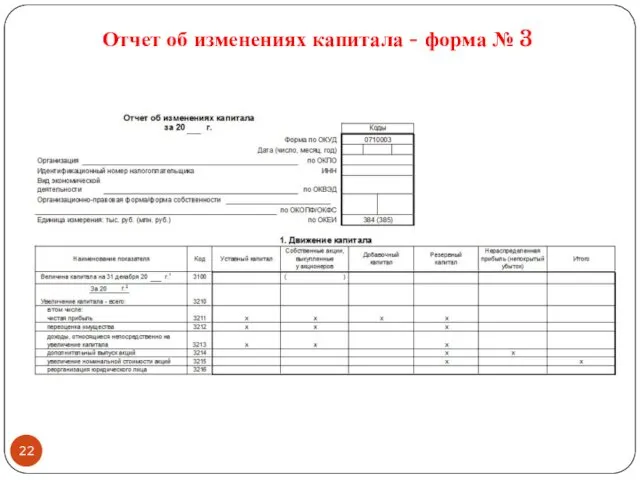

- 22. Отчет об изменениях капитала - форма № 3

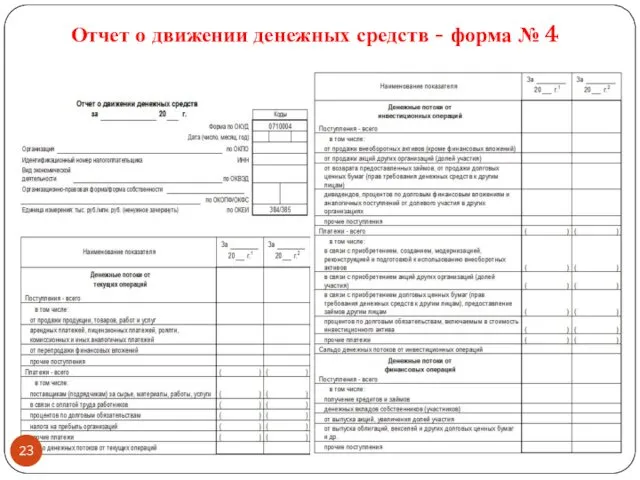

- 23. Отчет о движении денежных средств - форма № 4

- 24. Пояснения к бухгалтерскому балансу - форма № 5

- 25. Журнально-ордерная форма бухгалтерского учета Форма характеризуется применением для учета хозяйственных операций журналов-ордеров, которые ведутся по кредитовому

- 26. Схема журнально-ордерной формы бухгалтерского учета

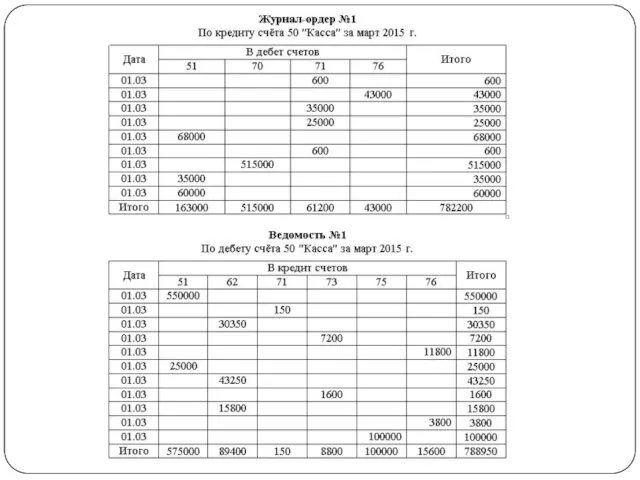

- 28. Журнал-ордер по счёту 71

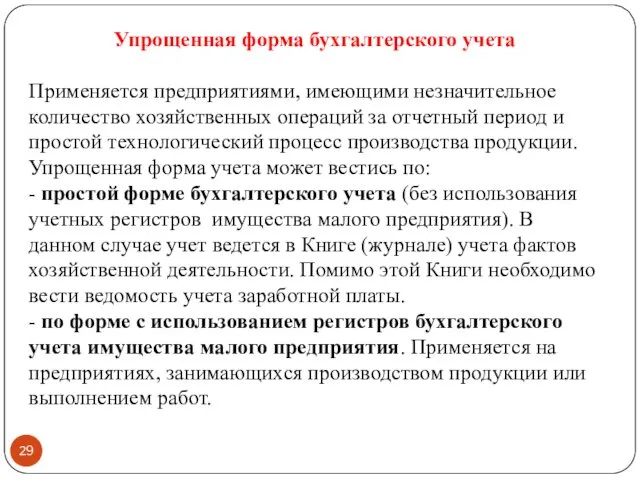

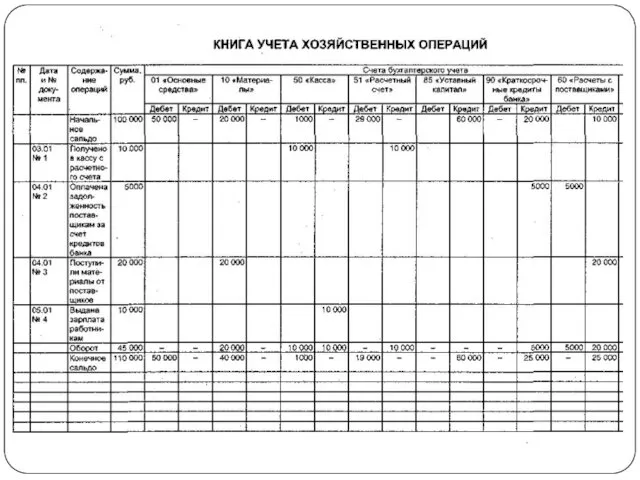

- 29. Упрощенная форма бухгалтерского учета Применяется предприятиями, имеющими незначительное количество хозяйственных операций за отчетный период и простой

- 30. Схема простой формы бухгалтерского учета

- 32. Схема упрощённой формы бухгалтерского учета

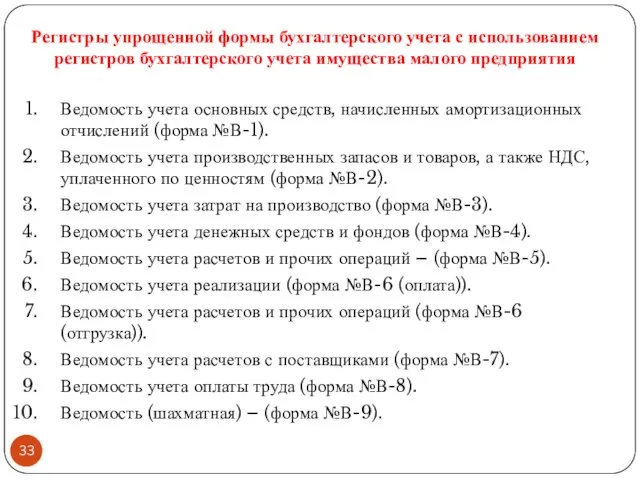

- 33. Ведомость учета основных средств, начисленных амортизационных отчислений (форма №В-1). Ведомость учета производственных запасов и товаров, а

- 34. Автоматизированная форма бухгалтерского учета Применение автоматизированной формы учёта обеспечивает точность данных, оперативность, повышение производительности учетных работников,

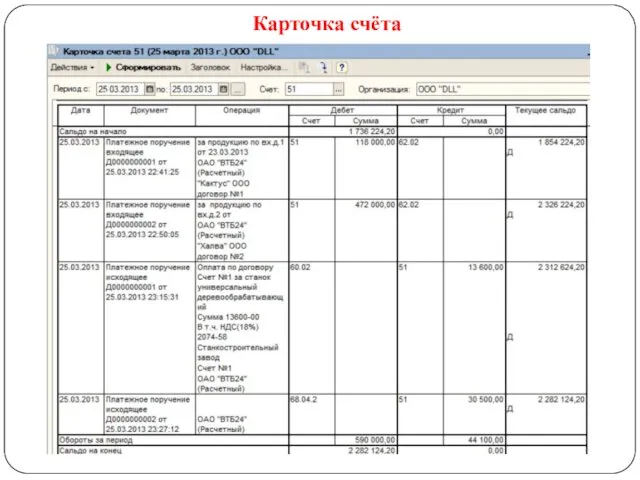

- 35. Карточка счёта

- 37. Скачать презентацию

Документ (от лат. dokumentum свидетельство, доказательство) - это документированная на материальном

Документ (от лат. dokumentum свидетельство, доказательство) - это документированная на материальном

Унификация документов

Унифицированная система документации – система документации, созданная по единым правилам

Унификация документов

Унифицированная система документации – система документации, созданная по единым правилам

Классификация документов в бухгалтерском учёте

Классификация документов в бухгалтерском учёте

Особенности документооборота в бухгалтерском учете

Значение документации в бухгалтерском учете:

1. Документы служат

Особенности документооборота в бухгалтерском учете

Значение документации в бухгалтерском учете:

1. Документы служат

Этапы бухгалтерской обработки

учетной информации

1. Проверка документов по форме и существу.

Этапы бухгалтерской обработки

учетной информации

1. Проверка документов по форме и существу.

Способы исправления ошибок в бухгалтерских документах

1. «Красное сторно».

Этот способ применяется

Способы исправления ошибок в бухгалтерских документах

1. «Красное сторно».

Этот способ применяется

Статья 29. Хранение документов бухгалтерского учета

1. Первичные учетные документы, регистры бухгалтерского

Статья 29. Хранение документов бухгалтерского учета

1. Первичные учетные документы, регистры бухгалтерского

Формы бухгалтерского учета

Мемориально-

ордерная

форма

Журнально-

ордерная

форма

Упрощенная

форма

Автоматизированная

форма

Форма бухгалтерского учета – это

Формы бухгалтерского учета

Мемориально-

ордерная

форма

Журнально-

ордерная

форма

Упрощенная

форма

Автоматизированная

форма

Форма бухгалтерского учета – это

Мемориально-ордерная форма бухгалтерского учета

При данной форме учёта по данным первичных документов

Мемориально-ордерная форма бухгалтерского учета

При данной форме учёта по данным первичных документов

Схема мемориально-ордерной формы бухгалтерского учета

Журнал регистрации хозяйственных операций

Журнал регистрации хозяйственных операций

Мемориальный ордер

Мемориальный ордер

Мемориальный ордер

Мемориальный ордер

Регистрационный журнал для мемориальных ордеров

Регистрационный журнал для мемориальных ордеров

Главная книга

Счёт № 51

Счёт № 50

Главная книга

Счёт № 51

Счёт № 50

Оборотная ведомость по синтетическим счетам

Оборотная ведомость по синтетическим счетам

Бухгалтерский баланс - форма № 1

Бухгалтерский баланс - форма № 1

Отчет о финансовых результатах - форма № 2

Отчет о финансовых результатах - форма № 2

Отчет об изменениях капитала - форма № 3

Отчет об изменениях капитала - форма № 3

Отчет о движении денежных средств - форма № 4

Отчет о движении денежных средств - форма № 4

Пояснения к бухгалтерскому балансу - форма № 5

Пояснения к бухгалтерскому балансу - форма № 5

Журнально-ордерная форма бухгалтерского учета

Форма характеризуется применением для учета хозяйственных операций журналов-ордеров,

Журнально-ордерная форма бухгалтерского учета

Форма характеризуется применением для учета хозяйственных операций журналов-ордеров,

Схема журнально-ордерной формы бухгалтерского учета

Схема журнально-ордерной формы бухгалтерского учета

Журнал-ордер по счёту 71

Журнал-ордер по счёту 71

Упрощенная форма бухгалтерского учета

Применяется предприятиями, имеющими незначительное количество хозяйственных операций за

Упрощенная форма бухгалтерского учета

Применяется предприятиями, имеющими незначительное количество хозяйственных операций за

Схема простой формы бухгалтерского учета

Схема простой формы бухгалтерского учета

Схема упрощённой формы бухгалтерского учета

Схема упрощённой формы бухгалтерского учета

Ведомость учета основных средств, начисленных амортизационных отчислений (форма №В-1).

Ведомость учета производственных

Ведомость учета производственных

Автоматизированная форма бухгалтерского учета

Применение автоматизированной формы учёта обеспечивает точность данных, оперативность,

Автоматизированная форма бухгалтерского учета

Применение автоматизированной формы учёта обеспечивает точность данных, оперативность,

Карточка счёта

Карточка счёта

Налоговые риски в работе с контрагентами

Налоговые риски в работе с контрагентами Система налогообложения

Система налогообложения Оптимизация налогообложения организации. Страховые взносы

Оптимизация налогообложения организации. Страховые взносы Податкова система

Податкова система Скрипт из органика

Скрипт из органика Визначення вартості грошей у часі та її використання у фінансових розрахунках

Визначення вартості грошей у часі та її використання у фінансових розрахунках Индикаторы. Стратегия Торгового Хаоса Билла Вилльямса

Индикаторы. Стратегия Торгового Хаоса Билла Вилльямса Бюджет для граждан городского округа Саранск за 2015 год

Бюджет для граждан городского округа Саранск за 2015 год Особенности налогообложения субъектов малого предпринимательства (на примере налогоплательщика)

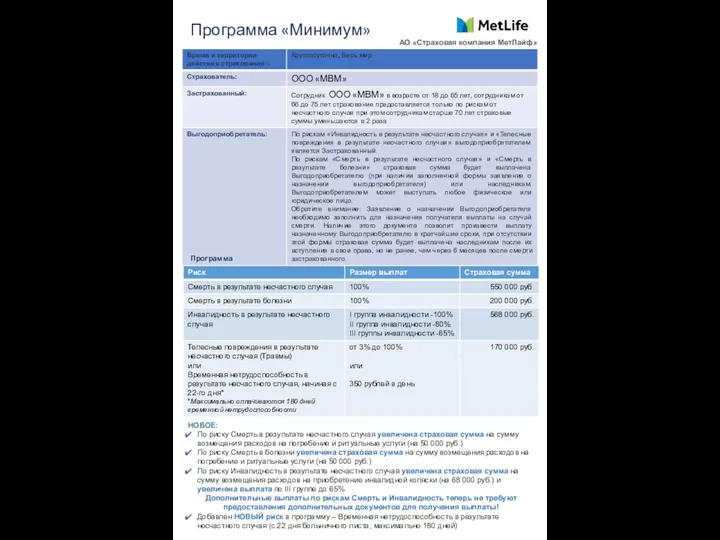

Особенности налогообложения субъектов малого предпринимательства (на примере налогоплательщика) Программа Минимум АО Страховая компания МетЛайф

Программа Минимум АО Страховая компания МетЛайф Экономика инновационного проекта. Лекция 4

Экономика инновационного проекта. Лекция 4 Состав собственного капитала и особенности формирования собственных финансовых ресурсов корпорации

Состав собственного капитала и особенности формирования собственных финансовых ресурсов корпорации Понятие налоговой системы и ее элементы

Понятие налоговой системы и ее элементы Фінансовий облік інших необоротних матеріальних активів та нематеріальних активів

Фінансовий облік інших необоротних матеріальних активів та нематеріальних активів Рынок ссудного капитала

Рынок ссудного капитала Банковская система Швейцарии

Банковская система Швейцарии Сельская ипотека для работников корпоративных компаний

Сельская ипотека для работников корпоративных компаний Денежная система и денежное обращение

Денежная система и денежное обращение Бизнес-процессы предприятия в области финансов

Бизнес-процессы предприятия в области финансов Банковская система

Банковская система Что такое деньги

Что такое деньги Планирование заявок на конкурсы для финансирования научно-исследовательских проектов

Планирование заявок на конкурсы для финансирования научно-исследовательских проектов Финансовый результат деятельности организации

Финансовый результат деятельности организации Процедура подачи заявки на субсидию для субъектов МСП Московской области в электронном виде

Процедура подачи заявки на субсидию для субъектов МСП Московской области в электронном виде Правове регулювання валютних операцій

Правове регулювання валютних операцій Товар и деньги

Товар и деньги Бюджет для граждан. К решению совета комсомольского городского поселения от 19.04.2019 №256 Об исполнении бюджета за 2018 год

Бюджет для граждан. К решению совета комсомольского городского поселения от 19.04.2019 №256 Об исполнении бюджета за 2018 год Учет уставного капитала

Учет уставного капитала