- Податкова система

Содержание

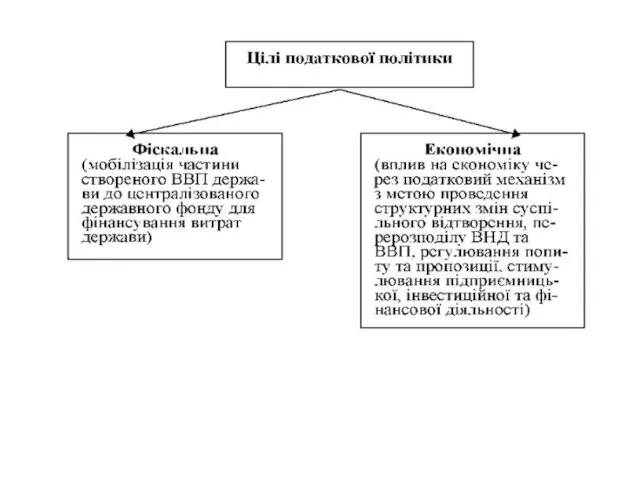

- 2. Податкова політика держави – це діяльність держави у сфері встановлення, правового регламентування та організації справляння податків

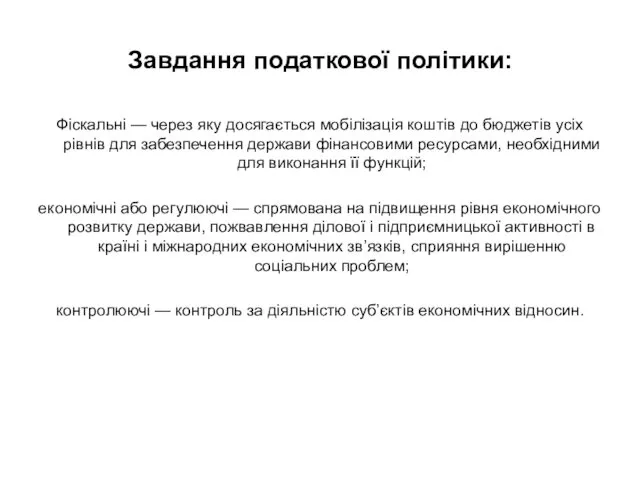

- 4. Завдання податкової політики: Фіскальні — через яку досягається мобілізація коштів до бюджетів усіх рівнів для забезпечення

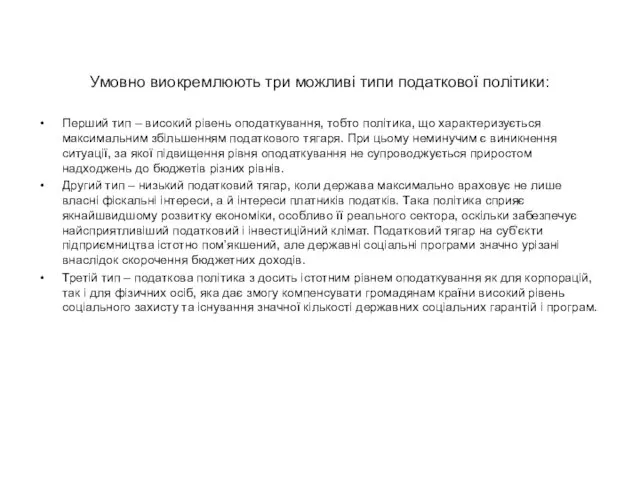

- 6. Умовно виокремлюють три можливі типи податкової політики: Перший тип – високий рівень оподаткування, тобто політика, що

- 7. Методи податкової політики: Управління полягає в організуючою і розпорядчої діяльності фінансових і податкових органів, яка націлена

- 8. Податкова політика держави включає такі обов´язкові заходи: розробка стратегії та відповідної теорії розвитку податкової системи з

- 9. Для податкової політики країн, що мають довгострокову концепцію побудови національної економіки, характерні такі риси: чітке визначення

- 10. Податкова система України в економічному контексті визначається як урегульована нормами права сукупність податків, що здіймаються на

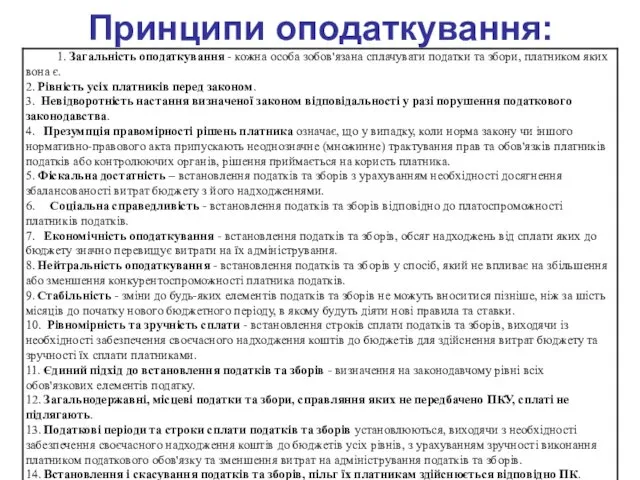

- 11. Принципи оподаткування:

- 15. Скачать презентацию

Податкова політика держави – це діяльність держави у сфері встановлення, правового

Податкова політика держави – це діяльність держави у сфері встановлення, правового

Завдання податкової політики:

Фіскальні — через яку досягається мобілізація коштів до бюджетів

Завдання податкової політики:

Фіскальні — через яку досягається мобілізація коштів до бюджетів

Умовно виокремлюють три можливі типи податкової політики:

Перший тип – високий рівень

Умовно виокремлюють три можливі типи податкової політики:

Перший тип – високий рівень

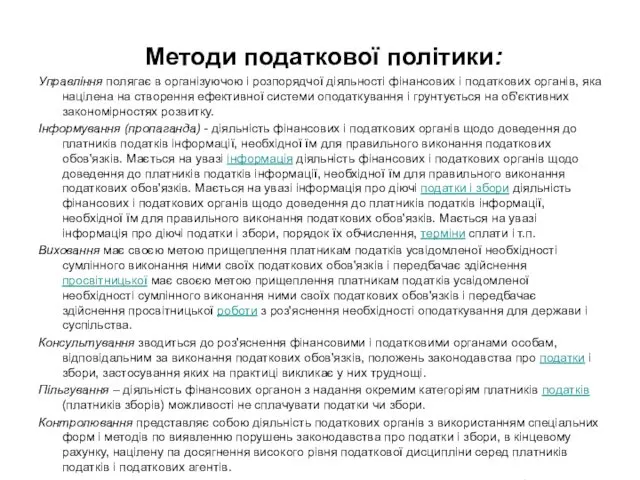

Методи податкової політики:

Управління полягає в організуючою і розпорядчої діяльності фінансових

Методи податкової політики:

Управління полягає в організуючою і розпорядчої діяльності фінансових

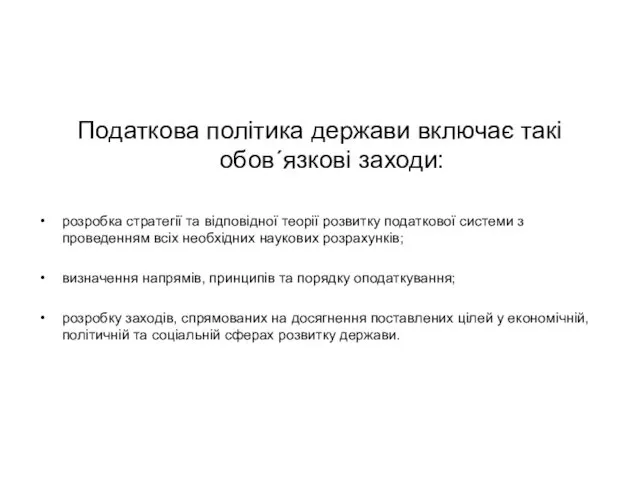

Податкова політика держави включає такі обов´язкові заходи:

розробка стратегії та відповідної теорії

Податкова політика держави включає такі обов´язкові заходи:

розробка стратегії та відповідної теорії

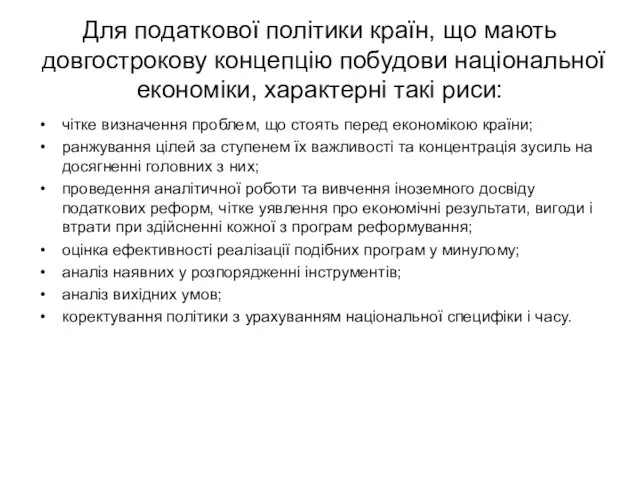

Для податкової політики країн, що мають довгострокову концепцію побудови національної економіки,

Для податкової політики країн, що мають довгострокову концепцію побудови національної економіки,

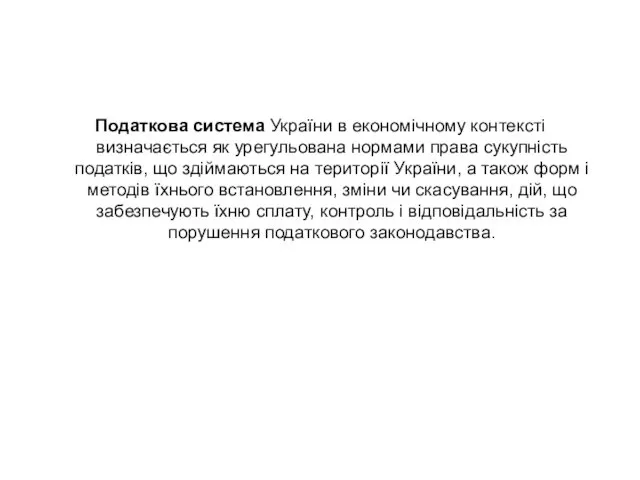

Податкова система України в економічному контексті визначається як урегульована нормами права

Податкова система України в економічному контексті визначається як урегульована нормами права

Принципи оподаткування:

Принципи оподаткування:

Фінансова безпека банківської діяльності

Фінансова безпека банківської діяльності Субсидия на оплату коммунальных услуг – что это такое

Субсидия на оплату коммунальных услуг – что это такое моуль 2

моуль 2 Правовое регулирование рынка ценных бумаг

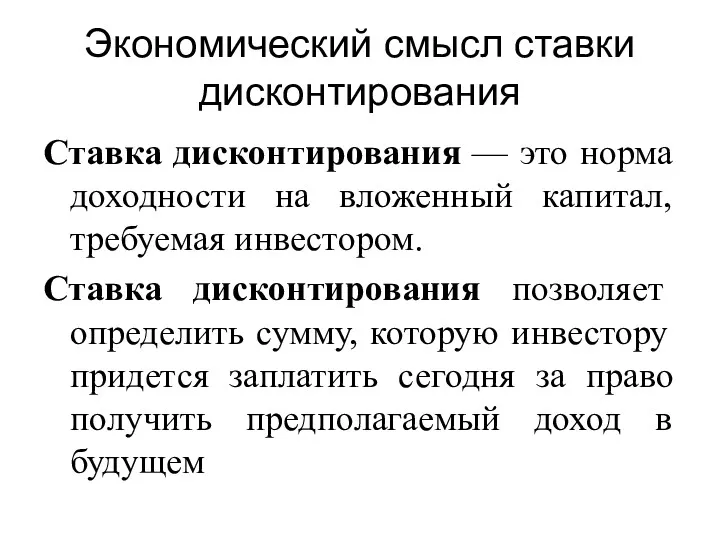

Правовое регулирование рынка ценных бумаг Экономический смысл ставки дисконтирования. (Лекция 4)

Экономический смысл ставки дисконтирования. (Лекция 4) Развитие денежных и финансовых отношений в XV-XVI веках. (Тема 3)

Развитие денежных и финансовых отношений в XV-XVI веках. (Тема 3) Сутність грошей та їх функції. Теорії грошей. (Тема 1)

Сутність грошей та їх функції. Теорії грошей. (Тема 1) Стратегии и современная модель управления в сфере денежно-кредитных отношений

Стратегии и современная модель управления в сфере денежно-кредитных отношений The easiest talk about shares

The easiest talk about shares Текущее состояние и перспективы развития платежной системы Банка России

Текущее состояние и перспективы развития платежной системы Банка России Правовые основы социальной защиты и социального обеспечения

Правовые основы социальной защиты и социального обеспечения Недержавне пенсійне страхування: стан та перспективи розвитку

Недержавне пенсійне страхування: стан та перспективи розвитку Денежный оборот и денежная масса

Денежный оборот и денежная масса Организация проведения инвентаризации. Тема 2.1

Организация проведения инвентаризации. Тема 2.1 Физический и моральный износ

Физический и моральный износ Обеспечительные меры

Обеспечительные меры Теоретические основы страхования по КАСКО

Теоретические основы страхования по КАСКО Формирование выручки от реализации продукции и ценовая политика организации

Формирование выручки от реализации продукции и ценовая политика организации Развитие и становление аудита в современной России

Развитие и становление аудита в современной России Характеристика земельного участка

Характеристика земельного участка Механизмы реализации кластерной политики при создании благоприятных условий для развития туризма

Механизмы реализации кластерной политики при создании благоприятных условий для развития туризма Учет товаров на предприятиях торговли и контроль за их движением и сохранностью

Учет товаров на предприятиях торговли и контроль за их движением и сохранностью Capital Budgeting Techniques

Capital Budgeting Techniques МСФО (IAS) 33. Прибыль на акцию

МСФО (IAS) 33. Прибыль на акцию Учет государственных ценных бумаг

Учет государственных ценных бумаг Оптимизация ассортимента сервисных услуг на предприятиях ресторанного бизнеса

Оптимизация ассортимента сервисных услуг на предприятиях ресторанного бизнеса Государственная поддержка предпринимательства в Кировской области

Государственная поддержка предпринимательства в Кировской области Фридом Финанс компаниясының қаржылық жағдайын талдау

Фридом Финанс компаниясының қаржылық жағдайын талдау