- Учет государственных ценных бумаг

Содержание

- 2. Вопросы лекции: 1. Сущность государственных ценных бумаг 2. Государственные краткосрочные облигации(ГКО) 2.1 Порядок обращения ГКО 2.2

- 3. 1. Сущность государственных ценных бумаг Статус государственных ценных бумаг имеют ЦБ эмитирующиеся правительством РФ и пользующиеся

- 4. Статус государственных ценных бумаг имеют также облигации, выпускаемые различными учреждениями и организациями, если государство считает необходимым

- 5. В странах с развитой рыночной экономикой по степени надежности ЦБ располагаются в следующем порядке: - облигации

- 6. Облигации правительства, как правило, выпускаются для реализации двух основных целей. Во-первых, для финансирования текущего бюджетного дефицита.

- 7. В третьих, целью эмиссии краткосрочных обязательств государства является обеспечение равномерности кассового исполнения бюджета

- 8. 2. Государственные краткосрочные облигации (ГКО) 2.1 Порядок обращения ГКО В России рынок государственных облигаций начал функционировать

- 9. Рынок ГКО регулируется Положением Центрального банка Российской Федерации "Об обслуживании и обращении выпусков федеральных государственных ценных

- 10. В отличие от купонных, данный вид облигаций не предусматривает периодических выплат процентов. Доход по ним образуется

- 11. Для оптимального функционирования рынка ГКО была создана соответствующая инфраструктура. Ее компонентами являются: – Министерство финансов РФ,

- 12. ГКО являются высоколиквидными и привлекательными ценным бумагами за счет: 1. Сроков обращения – сроки обращения ГКО

- 13. Участники рынка ГКО разделяются на две категории: а) Дилеры- юридическое лицо, являющееся профессиональным участником рынка ценных

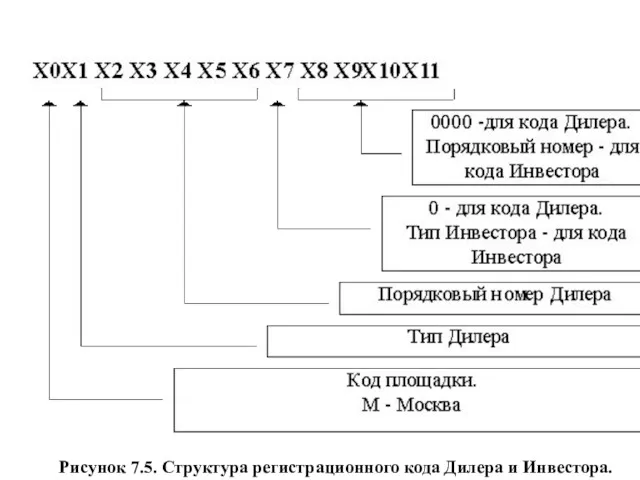

- 14. Каждому Дилеру присваивается регистрационный код Дилера, состоящий из двенадцати разрядов. При заключении договора на обслуживание, Дилер

- 15. Рисунок 7.5. Структура регистрационного кода Дилера и Инвестора.

- 16. Учет ГКО ведется по лицевым счетам (счетам "депо") владельцев в рамках двухуровневой системы регистрирующих организаций: головной

- 17. Каждому Дилеру в Депозитарии открываются два счета “ депо “ «счет А» - счет, на котором

- 18. Обращение ГКО на вторичном рынке осуществляется только в форме совершения сделок купли-продажи через Торговую систему.

- 19. Для проведения операций с ГКО Дилеры предоставляют полномочия и оформляют их доверенностью физическим лицам -Трейдерам. На

- 20. После окончания торгов ММВБ определяет чистое сальдо денежных средств, которые должны быть переведены с (зачислены на)

- 21. 2.3 Отражение операций с ГКО в бухгалтерском учете. Предприятия учитывают купленные ими ГКО на отдельных лицевых

- 22. Доход по ГКО образуется как разница между ценой погашения и ценой размещения (или ценой покупки), включается

- 23. При расчете налогооблагаемой прибыли этот вид дохода исключается из налогооблагаемой базы, так как согласно налоговому законодательству

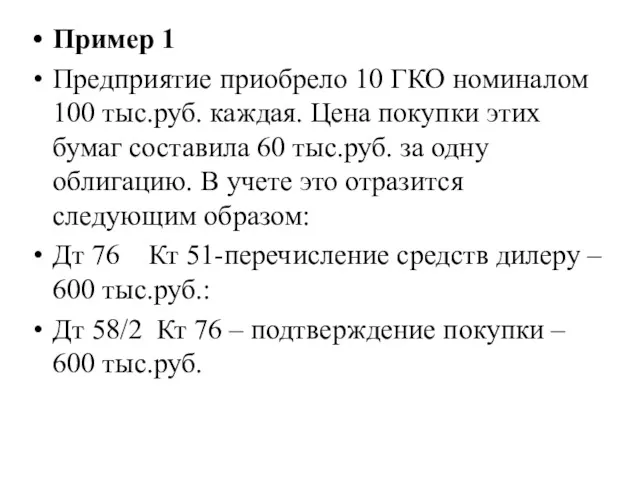

- 24. Пример 1 Предприятие приобрело 10 ГКО номиналом 100 тыс.руб. каждая. Цена покупки этих бумаг составила 60

- 25. Купленные ГКО подлежат периодической переоценке (согласно ПБУ 19/02 ежемесячно или ежеквартально). Переоценка производится путем умножения количества

- 26. Увеличение балансовой стоимости ГКО, произошедшее в результате переоценки, является доходом предприятия и подлежит отнесению на счет

- 27. 3. УЧЕТ ОПЕРАЦИЙ С КАЗНАЧЕЙСКИМИ ОБЯЗАТЕЛЬСТВАМИ 3.1 Обращение КО Казначейское обязательство - государственная ценная бумага, удостоверяющая

- 28. КО – это обязательства Минфина, эмитируемые для покрытия дефицита государственного бюджета, которыми расплачивается Минфин с конкретными

- 29. Казначейские обязательства могут приниматься в качестве оплаты за реализованные товары и предоставленные услуги без ограничений, а

- 30. Операции с казначейскими обязательствами осуществляются на основании Положения о порядке размещения, обращения и погашения казначейских обязательств,

- 31. Выпуск казначейских обязательств осуществляется в бездокументарной форме, то есть в виде записей на специальных счетах “депо”

- 32. Ставка процентного дохода по казначейским обязательствам устанавливается в зависимости от срока их погашения. Выпуск казначейских обязательств

- 33. Государственный регистрационный номер выпуска 1. Каждому Казначейскому обязательству Российской Федерации присваивается государственный регистрационный номер. 2. Государственный

- 34. Глобальный сертификат представляет собой документ, депонируемый в уполномоченном депозитарии, в котором фиксируются основные параметры выпуска казначейских

- 35. – дата начала размещения казначейских обязательств; – номинальная стоимость одного казначейского обязательства; – устанавливаемая процентная ставка

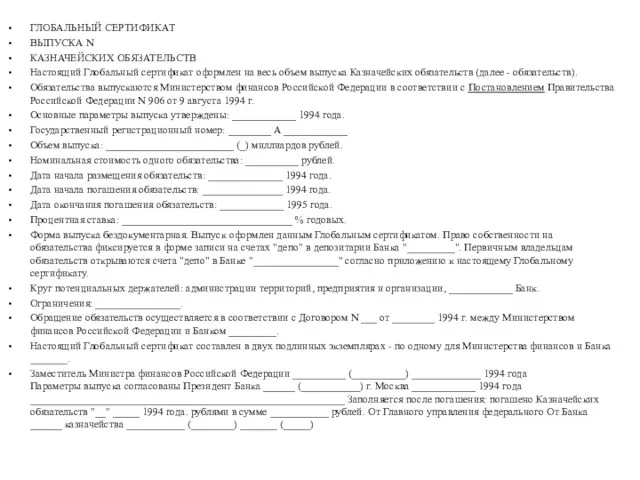

- 36. ГЛОБАЛЬНЫЙ СЕРТИФИКАТ ВЫПУСКА N КАЗНАЧЕЙСКИХ ОБЯЗАТЕЛЬСТВ Настоящий Глобальный сертификат оформлен на весь объем выпуска Казначейских обязательств

- 37. На основании перевода казначейских обязательств со счета на счет их держателям выдаются выписки со счетов депо,

- 38. Обращение казначейских обязательств может производиться в неограниченной и ограниченной форме. Во втором случае Минфин РФ накладывает

- 39. К числу таких ограничений могут быть отнесены: – обязательность расчета казначейскими обязательствами только с целью погашения

- 40. При осуществлении обязательных расчетов расчеты казначейскими обязательствами осуществляются по их номинальной цене. Кроме того, возможна продажа

- 41. Погашение казначейских обязательств осуществляет Минфин (Главное управление федерального казначейства) путем перевода на счета последних держателей казначейских

- 42. Казначейские обязательства могут быть погашены денежными средствами либо налоговыми освобождениями.

- 43. Налоговое освобождение представляет собой оформленный надлежащим образом именной документ, не подлежащий передаче другому предприятию, указывающий сумму

- 44. Погашение Казначейских обязательств налоговыми освобождениями осуществляется по курсу КО, рассчитанному исходя из текущего курса.

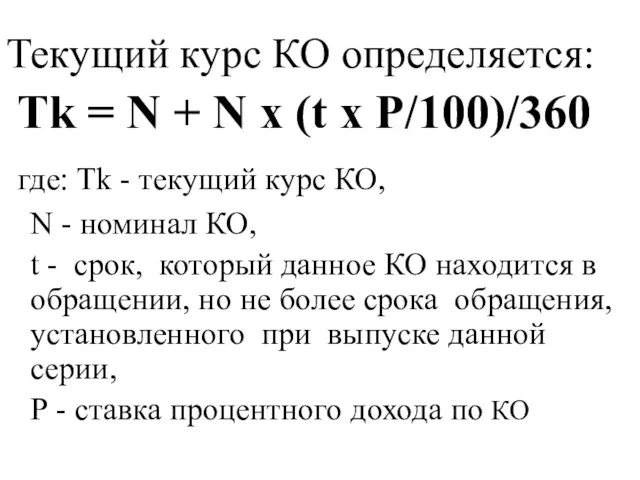

- 45. Текущий курс КО определяется: Tk = N + N х (t х P/100)/360 где: Tk -

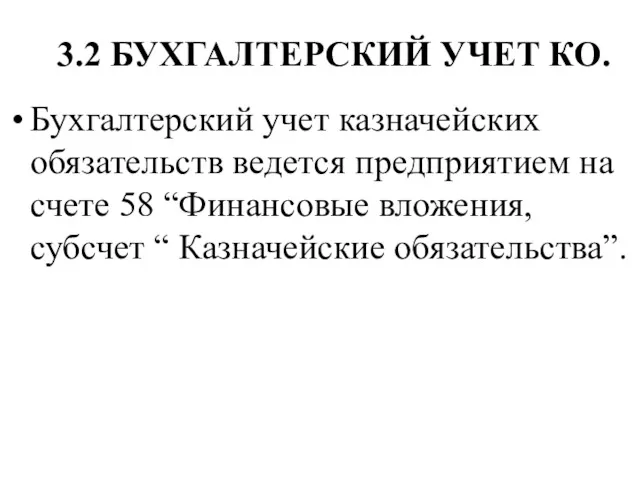

- 46. 3.2 БУХГАЛТЕРСКИЙ УЧЕТ КО. Бухгалтерский учет казначейских обязательств ведется предприятием на счете 58 “Финансовые вложения, субсчет

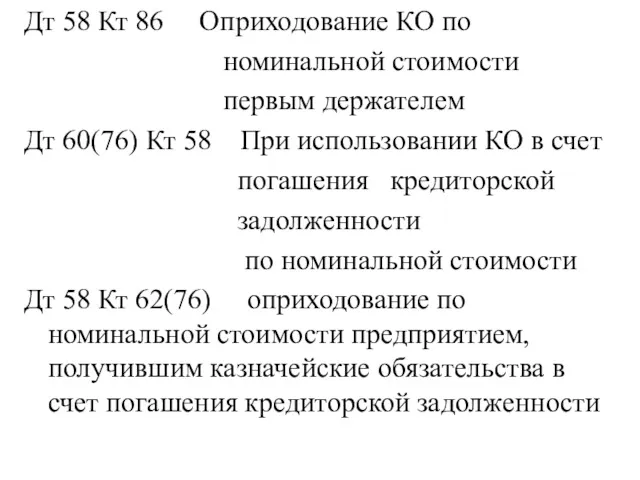

- 47. Дт 58 Кт 86 Оприходование КО по номинальной стоимости первым держателем Дт 60(76) Кт 58 При

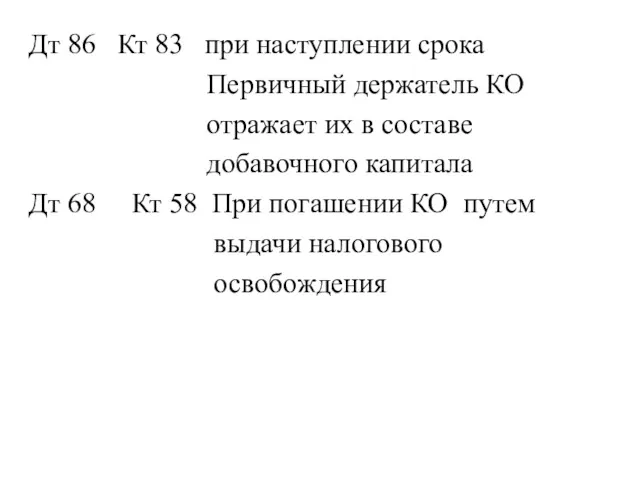

- 48. Дт 86 Кт 83 при наступлении срока Первичный держатель КО отражает их в составе добавочного капитала

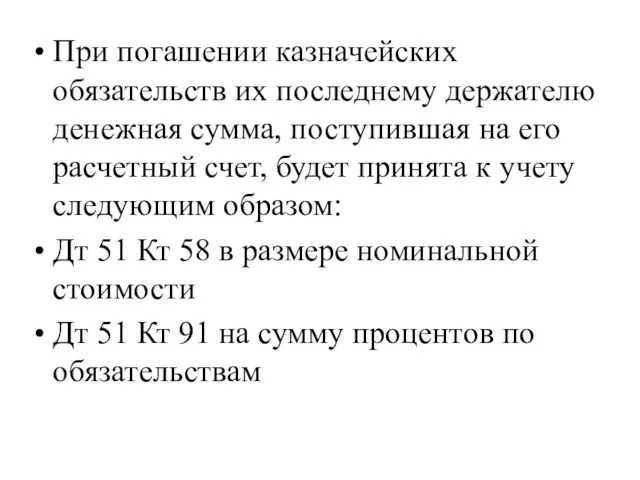

- 49. При погашении казначейских обязательств их последнему держателю денежная сумма, поступившая на его расчетный счет, будет принята

- 50. 4. Облигации федерального займа государственная именная купонная ценная бумага, имеющая срок обращения более 1 года и

- 51. ОФЗ являются именными купонными среднесрочными государственными ценными бумагами, выпускаемыми в бездокументарной форме, номинальной стоимостью 1 млн.

- 52. Условия выпуска фиксируются в глобальном сертификате и объявляются не позднее чем за 7 дней до начала

- 53. С 1995 Минфин РФ приступил к выпуску облигаций федерального займа с переменным купонным доходом (ОФЗ-ПК) Величина

- 54. С 1996 Минфин РФ приступил к выпуску среднесрочных облигаций федерального займа с постоянным купонным доходом (ОФЗ-ПД).

- 55. Третий вид — облигации федерального займа с фиксированным купонным доходом (ОФЗ-ФК) — размещался Министерством финансов Российской

- 61. Скачать презентацию

Вопросы лекции:

1. Сущность государственных ценных бумаг

2. Государственные краткосрочные облигации(ГКО)

2.1

Вопросы лекции:

1. Сущность государственных ценных бумаг

2. Государственные краткосрочные облигации(ГКО)

2.1

1. Сущность государственных ценных бумаг

Статус государственных ценных бумаг имеют

1. Сущность государственных ценных бумаг

Статус государственных ценных бумаг имеют

Статус государственных ценных бумаг имеют также облигации, выпускаемые различными учреждениями и

Статус государственных ценных бумаг имеют также облигации, выпускаемые различными учреждениями и

В странах с развитой рыночной экономикой по степени надежности ЦБ располагаются

В странах с развитой рыночной экономикой по степени надежности ЦБ располагаются

Облигации правительства, как правило, выпускаются для реализации двух основных целей.

Во-первых,

Облигации правительства, как правило, выпускаются для реализации двух основных целей.

Во-первых,

В третьих, целью эмиссии краткосрочных обязательств государства является обеспечение равномерности кассового

В третьих, целью эмиссии краткосрочных обязательств государства является обеспечение равномерности кассового

2. Государственные краткосрочные облигации (ГКО)

2.1 Порядок обращения ГКО

В России рынок

2. Государственные краткосрочные облигации (ГКО)

2.1 Порядок обращения ГКО

В России рынок

Рынок ГКО регулируется Положением Центрального банка Российской Федерации "Об обслуживании и

Рынок ГКО регулируется Положением Центрального банка Российской Федерации "Об обслуживании и

В отличие от купонных, данный вид облигаций не предусматривает периодических выплат

В отличие от купонных, данный вид облигаций не предусматривает периодических выплат

Для оптимального функционирования рынка ГКО была создана соответствующая инфраструктура. Ее компонентами

Для оптимального функционирования рынка ГКО была создана соответствующая инфраструктура. Ее компонентами

ГКО являются высоколиквидными и привлекательными ценным бумагами за счет:

1. Сроков обращения

ГКО являются высоколиквидными и привлекательными ценным бумагами за счет:

1. Сроков обращения

Участники рынка ГКО разделяются на две категории:

а) Дилеры- юридическое лицо, являющееся

Участники рынка ГКО разделяются на две категории:

а) Дилеры- юридическое лицо, являющееся

Каждому Дилеру присваивается регистрационный код Дилера, состоящий из двенадцати разрядов.

При

Каждому Дилеру присваивается регистрационный код Дилера, состоящий из двенадцати разрядов.

При

Рисунок 7.5. Структура регистрационного кода Дилера и Инвестора.

Рисунок 7.5. Структура регистрационного кода Дилера и Инвестора.

Учет ГКО ведется по лицевым счетам (счетам "депо") владельцев в рамках

Учет ГКО ведется по лицевым счетам (счетам "депо") владельцев в рамках

Каждому Дилеру в Депозитарии открываются два счета “ депо “

«счет

Каждому Дилеру в Депозитарии открываются два счета “ депо “

«счет

Обращение ГКО на вторичном рынке осуществляется только в форме совершения сделок

Обращение ГКО на вторичном рынке осуществляется только в форме совершения сделок

Для проведения операций с ГКО Дилеры предоставляют полномочия и оформляют их

Для проведения операций с ГКО Дилеры предоставляют полномочия и оформляют их

После окончания торгов ММВБ определяет чистое сальдо денежных средств, которые должны

После окончания торгов ММВБ определяет чистое сальдо денежных средств, которые должны

2.3 Отражение операций с ГКО в бухгалтерском учете.

Предприятия учитывают купленные ими

2.3 Отражение операций с ГКО в бухгалтерском учете.

Предприятия учитывают купленные ими

Доход по ГКО образуется как разница между ценой погашения и ценой

Доход по ГКО образуется как разница между ценой погашения и ценой

При расчете налогооблагаемой прибыли этот вид дохода исключается из налогооблагаемой базы,

При расчете налогооблагаемой прибыли этот вид дохода исключается из налогооблагаемой базы,

Пример 1

Предприятие приобрело 10 ГКО номиналом 100 тыс.руб. каждая. Цена покупки

Пример 1

Предприятие приобрело 10 ГКО номиналом 100 тыс.руб. каждая. Цена покупки

Купленные ГКО подлежат периодической переоценке (согласно ПБУ 19/02 ежемесячно или ежеквартально).

Переоценка

Купленные ГКО подлежат периодической переоценке (согласно ПБУ 19/02 ежемесячно или ежеквартально).

Переоценка

Увеличение балансовой стоимости ГКО, произошедшее в результате переоценки, является доходом предприятия

Увеличение балансовой стоимости ГКО, произошедшее в результате переоценки, является доходом предприятия

3. УЧЕТ ОПЕРАЦИЙ С КАЗНАЧЕЙСКИМИ ОБЯЗАТЕЛЬСТВАМИ

3.1 Обращение КО

Казначейское обязательство - государственная

3. УЧЕТ ОПЕРАЦИЙ С КАЗНАЧЕЙСКИМИ ОБЯЗАТЕЛЬСТВАМИ

3.1 Обращение КО

Казначейское обязательство - государственная

КО – это обязательства Минфина, эмитируемые для покрытия дефицита государственного бюджета,

КО – это обязательства Минфина, эмитируемые для покрытия дефицита государственного бюджета,

Казначейские обязательства могут приниматься в качестве оплаты за реализованные товары и

Казначейские обязательства могут приниматься в качестве оплаты за реализованные товары и

Операции с казначейскими обязательствами осуществляются на основании Положения о порядке размещения,

Операции с казначейскими обязательствами осуществляются на основании Положения о порядке размещения,

Выпуск казначейских обязательств осуществляется в бездокументарной форме, то есть в виде

Выпуск казначейских обязательств осуществляется в бездокументарной форме, то есть в виде

Ставка процентного дохода по казначейским обязательствам устанавливается в зависимости от срока

Ставка процентного дохода по казначейским обязательствам устанавливается в зависимости от срока

Государственный регистрационный номер выпуска

1. Каждому Казначейскому обязательству Российской Федерации присваивается государственный

Государственный регистрационный номер выпуска

1. Каждому Казначейскому обязательству Российской Федерации присваивается государственный

Глобальный сертификат представляет собой документ, депонируемый в уполномоченном депозитарии, в котором

Глобальный сертификат представляет собой документ, депонируемый в уполномоченном депозитарии, в котором

– дата начала размещения казначейских обязательств;

– номинальная стоимость одного казначейского обязательства;

–

– дата начала размещения казначейских обязательств;

– номинальная стоимость одного казначейского обязательства;

–

ГЛОБАЛЬНЫЙ СЕРТИФИКАТ

ВЫПУСКА N

КАЗНАЧЕЙСКИХ ОБЯЗАТЕЛЬСТВ

Настоящий Глобальный сертификат оформлен на весь объем выпуска

ГЛОБАЛЬНЫЙ СЕРТИФИКАТ

ВЫПУСКА N

КАЗНАЧЕЙСКИХ ОБЯЗАТЕЛЬСТВ

Настоящий Глобальный сертификат оформлен на весь объем выпуска

На основании перевода казначейских обязательств со счета на счет их держателям

На основании перевода казначейских обязательств со счета на счет их держателям

Обращение казначейских обязательств может производиться в неограниченной и ограниченной форме.

Во

Обращение казначейских обязательств может производиться в неограниченной и ограниченной форме.

Во

К числу таких ограничений могут быть отнесены:

– обязательность расчета казначейскими обязательствами

К числу таких ограничений могут быть отнесены:

– обязательность расчета казначейскими обязательствами

При осуществлении обязательных расчетов расчеты казначейскими обязательствами осуществляются по их номинальной

При осуществлении обязательных расчетов расчеты казначейскими обязательствами осуществляются по их номинальной

Погашение казначейских обязательств осуществляет Минфин (Главное управление федерального казначейства) путем перевода

Погашение казначейских обязательств осуществляет Минфин (Главное управление федерального казначейства) путем перевода

Казначейские обязательства могут быть погашены денежными средствами либо налоговыми освобождениями.

Казначейские обязательства могут быть погашены денежными средствами либо налоговыми освобождениями.

Налоговое освобождение представляет собой оформленный надлежащим образом именной документ, не подлежащий

Налоговое освобождение представляет собой оформленный надлежащим образом именной документ, не подлежащий

Погашение Казначейских обязательств налоговыми освобождениями осуществляется по курсу КО, рассчитанному исходя

Погашение Казначейских обязательств налоговыми освобождениями осуществляется по курсу КО, рассчитанному исходя

Текущий курс КО определяется:

Tk = N + N х

Текущий курс КО определяется:

Tk = N + N х

3.2 БУХГАЛТЕРСКИЙ УЧЕТ КО.

Бухгалтерский учет казначейских обязательств ведется предприятием на счете

3.2 БУХГАЛТЕРСКИЙ УЧЕТ КО.

Бухгалтерский учет казначейских обязательств ведется предприятием на счете

Дт 58 Кт 86 Оприходование КО по

номинальной стоимости

Дт 58 Кт 86 Оприходование КО по

номинальной стоимости

Дт 86 Кт 83 при наступлении срока

Первичный держатель КО

Дт 86 Кт 83 при наступлении срока

Первичный держатель КО

При погашении казначейских обязательств их последнему держателю денежная сумма, поступившая на

При погашении казначейских обязательств их последнему держателю денежная сумма, поступившая на

4. Облигации федерального займа

государственная именная купонная ценная бумага, имеющая срок обращения

4. Облигации федерального займа

государственная именная купонная ценная бумага, имеющая срок обращения

ОФЗ являются именными купонными среднесрочными государственными ценными бумагами, выпускаемыми в бездокументарной

ОФЗ являются именными купонными среднесрочными государственными ценными бумагами, выпускаемыми в бездокументарной

Условия выпуска фиксируются в глобальном сертификате и объявляются не позднее чем

Условия выпуска фиксируются в глобальном сертификате и объявляются не позднее чем

С 1995 Минфин РФ приступил к выпуску облигаций федерального займа с

С 1995 Минфин РФ приступил к выпуску облигаций федерального займа с

С 1996 Минфин РФ приступил к выпуску среднесрочных облигаций федерального займа

С 1996 Минфин РФ приступил к выпуску среднесрочных облигаций федерального займа

Третий вид — облигации федерального займа с фиксированным купонным доходом (ОФЗ-ФК)

Третий вид — облигации федерального займа с фиксированным купонным доходом (ОФЗ-ФК)

Европейский центральный банк. Его структура, задачи

Европейский центральный банк. Его структура, задачи Виды счетов, открываемых предприятием в банке

Виды счетов, открываемых предприятием в банке Международные финансы: содержание и принципы организации

Международные финансы: содержание и принципы организации Статистические таблицы

Статистические таблицы Денежная система

Денежная система Государственная поддержка малого и среднего бизнеса

Государственная поддержка малого и среднего бизнеса Дәріхана ұйымының қаржы-шаруашылық қызметіндегі негізгі қаржы жүйесі және материалдық емес активтер

Дәріхана ұйымының қаржы-шаруашылық қызметіндегі негізгі қаржы жүйесі және материалдық емес активтер Дослідження. Приват банк

Дослідження. Приват банк Строительные рабочие, организация труда, заработная плата. Система оплаты труда

Строительные рабочие, организация труда, заработная плата. Система оплаты труда Банковская система

Банковская система Центральный Банк (Банк России)

Центральный Банк (Банк России) Взаимоотношения предпринимателей с кредитными организациями

Взаимоотношения предпринимателей с кредитными организациями Повышение эффективности деятельности организации (на примере ООО Провиант-Холод)

Повышение эффективности деятельности организации (на примере ООО Провиант-Холод) Финансы

Финансы Бюджет для граждан муниципального образования Ленинское сельское поселение Красногвардейского района Республики Крым

Бюджет для граждан муниципального образования Ленинское сельское поселение Красногвардейского района Республики Крым Государственная поддержка сельскохозяйственной кооперации

Государственная поддержка сельскохозяйственной кооперации Оффшорные компании и оффшорные зоны

Оффшорные компании и оффшорные зоны Примеры составления бухгалтерских операций

Примеры составления бухгалтерских операций Политика ФРС США и ее влияние на мировые финансовые рынки в 2021 году

Политика ФРС США и ее влияние на мировые финансовые рынки в 2021 году Анализ безубыточности и целевое планирование прибыли в процессе инвестиционного проектирования. Тема 2

Анализ безубыточности и целевое планирование прибыли в процессе инвестиционного проектирования. Тема 2 Міжнародна міжбанківська мережа SWIFT

Міжнародна міжбанківська мережа SWIFT Управление личными финансами

Управление личными финансами Финансирование инновационной деятельности

Финансирование инновационной деятельности Деноминация в Беларуси

Деноминация в Беларуси Роль пенсионных фондов и страховых компаний в обеспечении кредитно-денежной политики

Роль пенсионных фондов и страховых компаний в обеспечении кредитно-денежной политики Государственная академическая стипендия

Государственная академическая стипендия Бухгалтерский учет и финансовый мониторинг

Бухгалтерский учет и финансовый мониторинг Международная финансовая инфраструктура. Финансы

Международная финансовая инфраструктура. Финансы