- Виды счетов, открываемых предприятием в банке

Содержание

- 2. —это счет, открываемый банком юридическим или физическим лицам для их участия в безналичном денежном обороте и

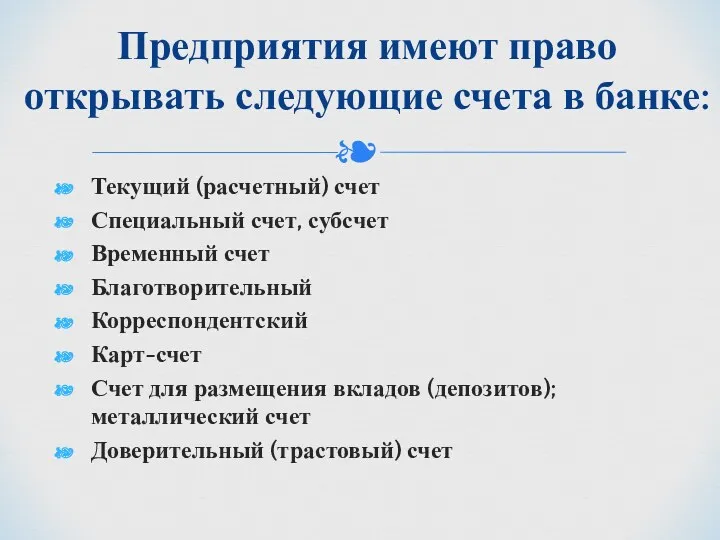

- 3. Текущий (расчетный) счет Специальный счет, субсчет Временный счет Благотворительный Корреспондентский Карт-счет Счет для размещения вкладов (депозитов);

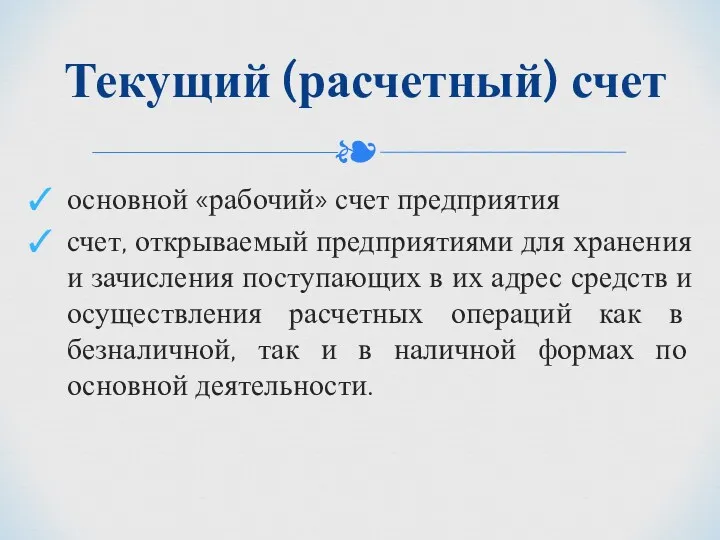

- 4. основной «рабочий» счет предприятия счет, открываемый предприятиями для хранения и зачисления поступающих в их адрес средств

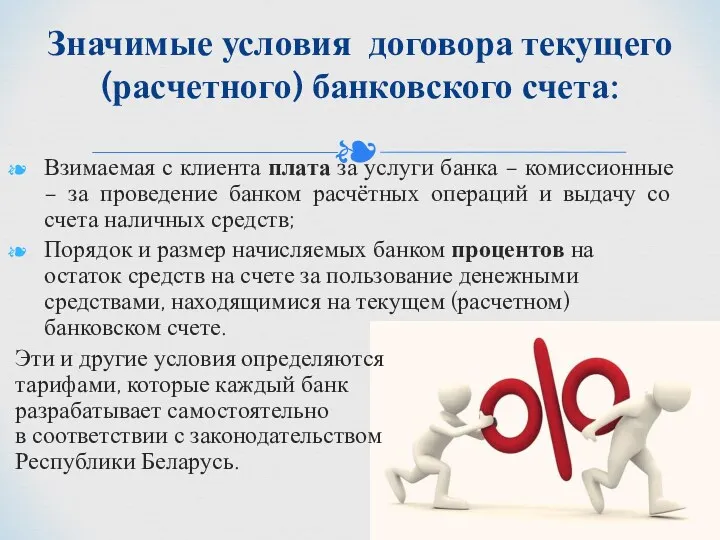

- 5. Взимаемая с клиента плата за услуги банка – комиссионные – за проведение банком расчётных операций и

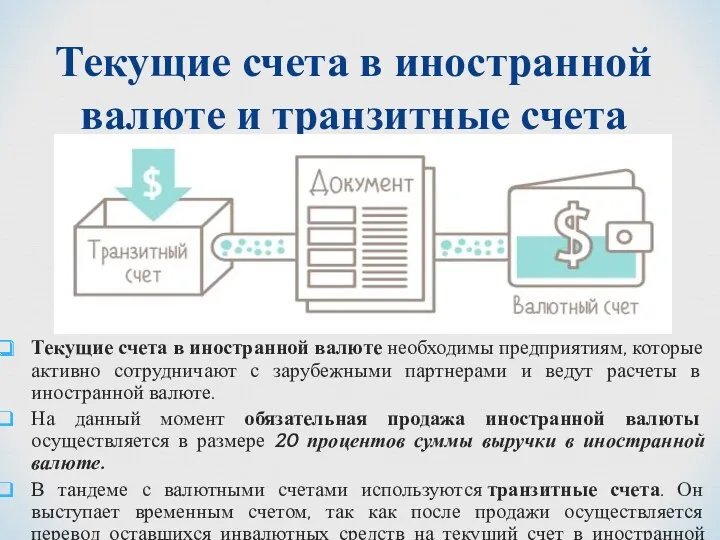

- 6. Текущие счета в иностранной валюте необходимы предприятиям, которые активно сотрудничают с зарубежными партнерами и ведут расчеты

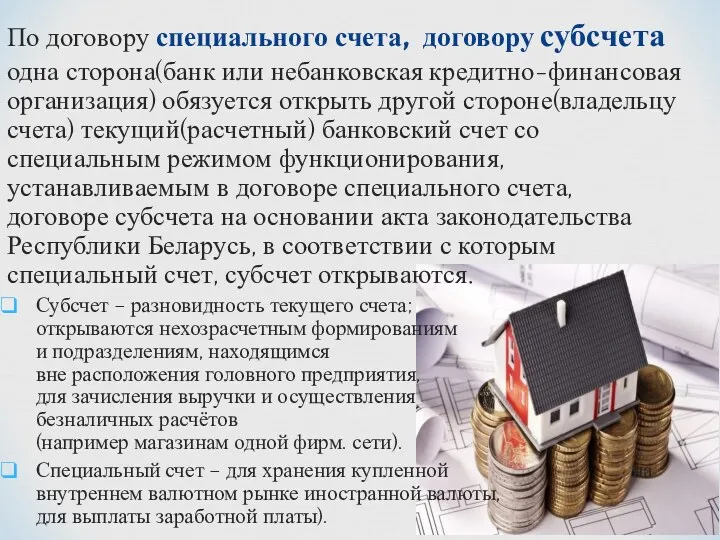

- 7. По договору специального счета, договору субсчета одна сторона(банк или небанковская кредитно-финансовая организация) обязуется открыть другой стороне(владельцу

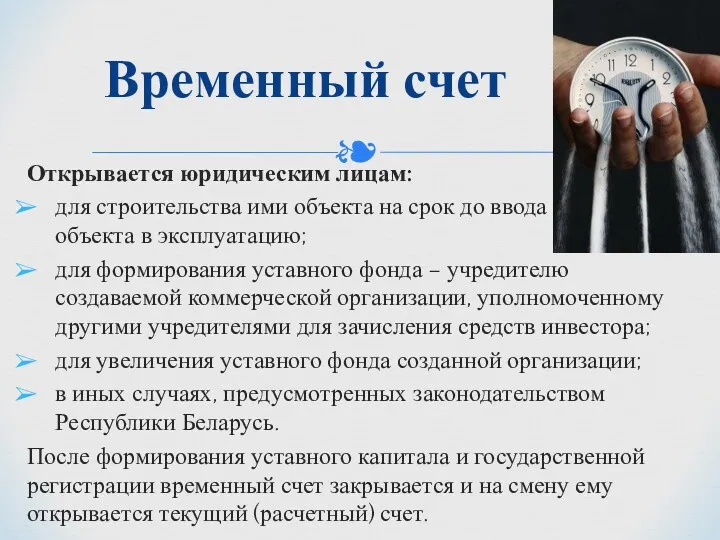

- 8. Открывается юридическим лицам: для строительства ими объекта на срок до ввода объекта в эксплуатацию; для формирования

- 9. Благотворительный счет — это счет целевого характера для сбора, хранения и использования денежных средств, поступающих в

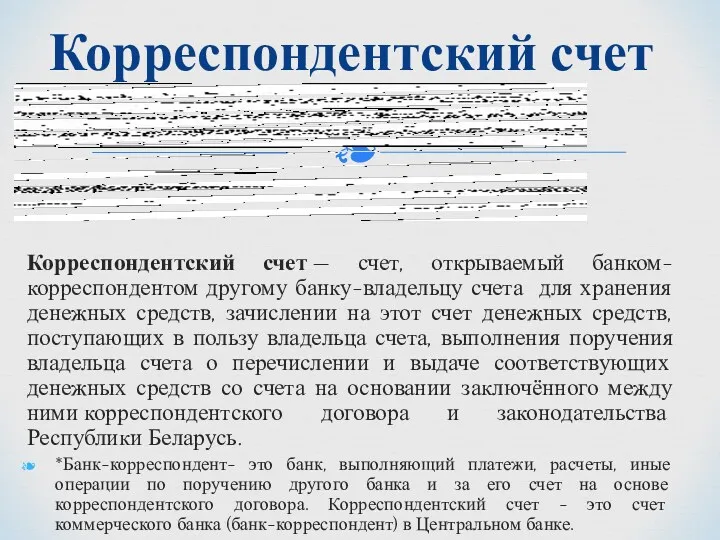

- 10. Корреспондентский счет — счет, открываемый банком-корреспондентом другому банку-владельцу счета для хранения денежных средств, зачислении на этот

- 11. Карт-счет – счет для учета операций с использованием банковских пластиковых карточек. Использование карт-счетов избавляет от необходимости

- 12. Банковский вклад (депозит) - счет, открываемый банком клиенту на договорной основе в целях аккумулирования и сохранения

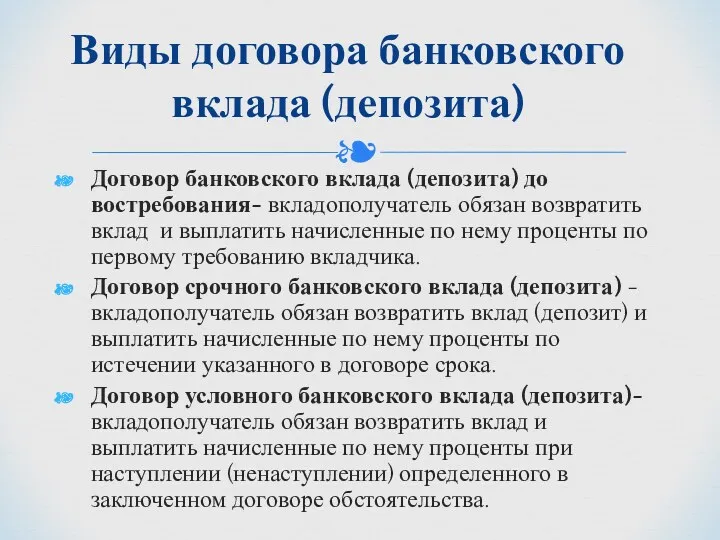

- 13. Договор банковского вклада (депозита) до востребования- вкладополучатель обязан возвратить вклад и выплатить начисленные по нему проценты

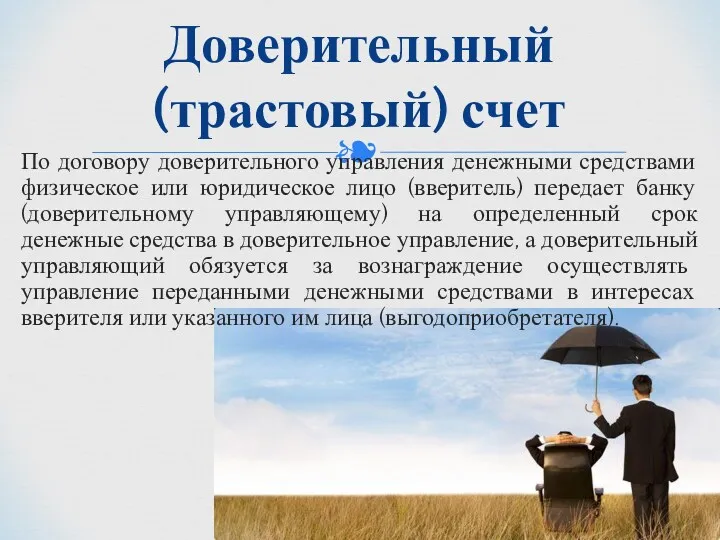

- 14. По договору доверительного управления денежными средствами физическое или юридическое лицо (вверитель) передает банку (доверительному управляющему) на

- 15. Полное доверительное управление - доверительный управляющий самостоятельно совершает действия с денежными средствами вверителя в пределах поручения

- 17. Скачать презентацию

—это счет, открываемый банком юридическим или физическим лицам для их участия в

—это счет, открываемый банком юридическим или физическим лицам для их участия в

Текущий (расчетный) счет

Специальный счет, субсчет

Временный счет

Благотворительный

Корреспондентский

Карт-счет

Счет для размещения вкладов (депозитов);

Текущий (расчетный) счет

Специальный счет, субсчет

Временный счет

Благотворительный

Корреспондентский

Карт-счет

Счет для размещения вкладов (депозитов);

основной «рабочий» счет предприятия

счет, открываемый предприятиями для хранения и зачисления поступающих

основной «рабочий» счет предприятия

счет, открываемый предприятиями для хранения и зачисления поступающих

Взимаемая с клиента плата за услуги банка – комиссионные – за

Взимаемая с клиента плата за услуги банка – комиссионные – за

Текущие счета в иностранной валюте необходимы предприятиям, которые активно сотрудничают с

Текущие счета в иностранной валюте необходимы предприятиям, которые активно сотрудничают с

По договору специального счета, договору субсчета одна сторона(банк или небанковская кредитно-финансовая

По договору специального счета, договору субсчета одна сторона(банк или небанковская кредитно-финансовая

Открывается юридическим лицам:

для строительства ими объекта на срок до ввода объекта

Открывается юридическим лицам:

для строительства ими объекта на срок до ввода объекта

Благотворительный счет — это счет целевого характера для сбора, хранения и использования

Благотворительный счет — это счет целевого характера для сбора, хранения и использования

Корреспондентский счет — счет, открываемый банком-корреспондентом другому банку-владельцу счета для хранения денежных

Корреспондентский счет — счет, открываемый банком-корреспондентом другому банку-владельцу счета для хранения денежных

Карт-счет – счет для учета операций с использованием банковских пластиковых карточек.

Использование карт-счетов

Карт-счет – счет для учета операций с использованием банковских пластиковых карточек.

Использование карт-счетов

Банковский вклад (депозит) - счет, открываемый банком клиенту на договорной основе в

Банковский вклад (депозит) - счет, открываемый банком клиенту на договорной основе в

Договор банковского вклада (депозита) до востребования- вкладополучатель обязан возвратить вклад и

Договор банковского вклада (депозита) до востребования- вкладополучатель обязан возвратить вклад и

По договору доверительного управления денежными средствами физическое или юридическое лицо (вверитель)

По договору доверительного управления денежными средствами физическое или юридическое лицо (вверитель)

Полное доверительное управление - доверительный управляющий самостоятельно совершает действия с денежными

Полное доверительное управление - доверительный управляющий самостоятельно совершает действия с денежными

Инвестиционная политика организации, предприятия. (Лекция 2)

Инвестиционная политика организации, предприятия. (Лекция 2) Основы инвестирования в современных условиях

Основы инвестирования в современных условиях Финансовое администрирование в организациях сферы гостеприимства и общественного питания

Финансовое администрирование в организациях сферы гостеприимства и общественного питания Ауытқу

Ауытқу Фундаментальный анализ финансовых рынков

Фундаментальный анализ финансовых рынков Республикалық бюджет жобасын құрастыру кезеңдері

Республикалық бюджет жобасын құрастыру кезеңдері Кто и как поддержит ваш проект

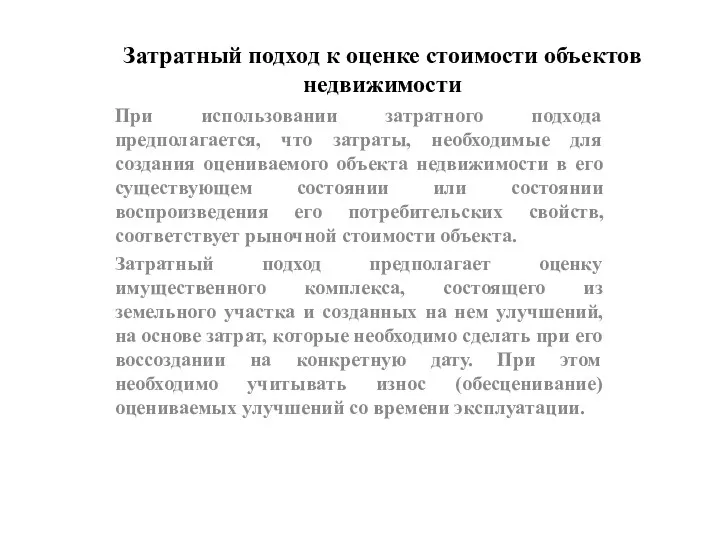

Кто и как поддержит ваш проект Затратный подход к оценке стоимости объектов недвижимости

Затратный подход к оценке стоимости объектов недвижимости Методы оценки стоимости бизнеса на основе избыточных прибылей

Методы оценки стоимости бизнеса на основе избыточных прибылей Формирование учетной политики организации. Тема 6

Формирование учетной политики организации. Тема 6 Закони формування зарплати

Закони формування зарплати Подготовка документов для расчета стимулирующей надбавки для работников из числа профессорско-преподавательского состава

Подготовка документов для расчета стимулирующей надбавки для работников из числа профессорско-преподавательского состава Совершенствование механизмов реализации государственной аграрной политики в субъекте РФ на примере Саратовской области

Совершенствование механизмов реализации государственной аграрной политики в субъекте РФ на примере Саратовской области Инвестиционное предложение. Развитие зеленого туризма. Комплекс Ингулка

Инвестиционное предложение. Развитие зеленого туризма. Комплекс Ингулка Анализ финансовых результатов деятельности предприятия

Анализ финансовых результатов деятельности предприятия Понятие и роль налогов

Понятие и роль налогов Пасивні операції банків із залучення та запозичення коштів

Пасивні операції банків із залучення та запозичення коштів Федеральный фонды обязательного медицинского страхования

Федеральный фонды обязательного медицинского страхования Проблемы России

Проблемы России Bank of England

Bank of England Государственные финансы

Государственные финансы Амортизационная политика предприятия

Амортизационная политика предприятия Нормативное правовое регулирование. Приказ Минфина России от 28.12.2010

Нормативное правовое регулирование. Приказ Минфина России от 28.12.2010 Методичні основи грошової оцінки землі

Методичні основи грошової оцінки землі Способы обеспечения финансирования и приемы управления долговыми обязательствами компании

Способы обеспечения финансирования и приемы управления долговыми обязательствами компании Финансовая политика международных организаций и финансовых институтов (международный уровень)

Финансовая политика международных организаций и финансовых институтов (международный уровень) Отчетность. Форма 8-пр

Отчетность. Форма 8-пр Валютный контроль и международные расчёты

Валютный контроль и международные расчёты