- Ауытқу

Содержание

- 2. Негізгі бюджет ұйымдарда жоспарлау үшін болашаққа жасалынады. Негізгі бюджетке ешқандай түзетулер енгізілмейді. Икемді бюджет кезең соңында

- 3. Яғни ауытқулар арқылы, Ауытқу дегеніміз сметамен нақты көрсеткіш арасындағы айырма. Ауытқу операциялық қызметті бақылауға және жоспарлау

- 4. Ауытқулардың түрлері: 1.Материалдар мен еңбек шығындары бойынша ауытқулар 2. Өндірістік үстеме шығындары бойынша ауытқулар Олар мынандай

- 5. 1) Материал бағасы б/ша ауытқулар=нақты сатып алынған саны*(нақты бағасы-нормативтік бағасы) 2) Материалдарды пайдалану б/ша ауытқулар =нормативтік

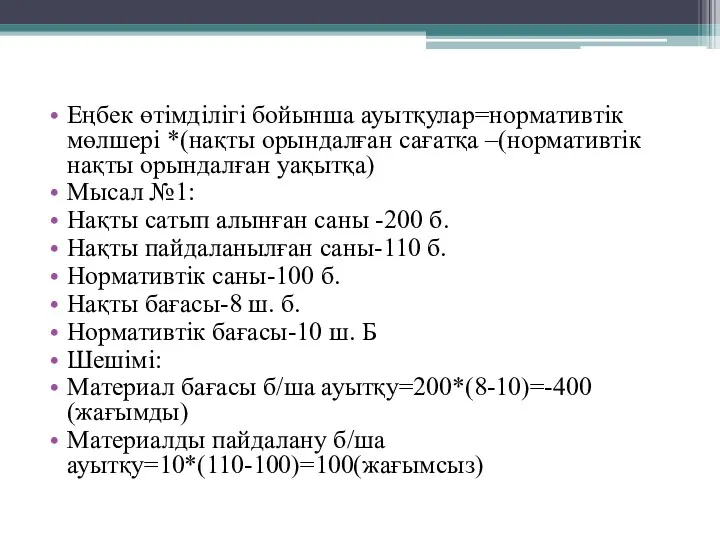

- 6. Еңбек өтімділігі бойынша ауытқулар=нормативтік мөлшері *(нақты орындалған сағатқа –(нормативтік нақты орындалған уақытқа) Мысал №1: Нақты сатып

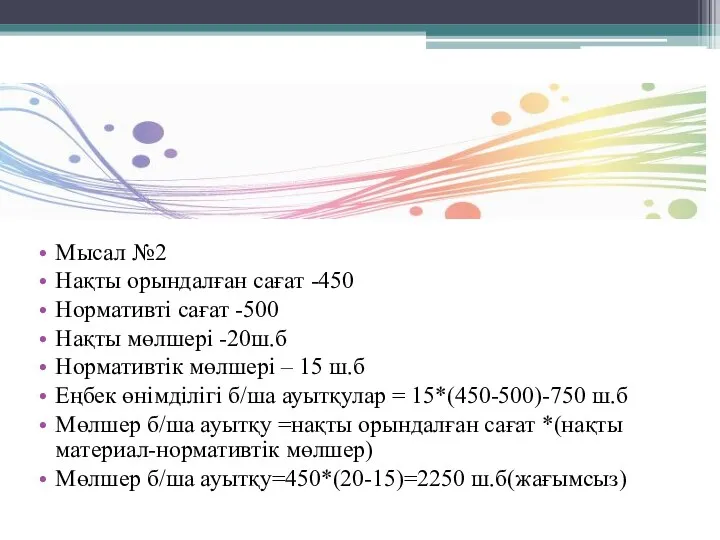

- 7. Мысал №2 Нақты орындалған сағат -450 Нормативті сағат -500 Нақты мөлшері -20ш.б Нормативтік мөлшері – 15

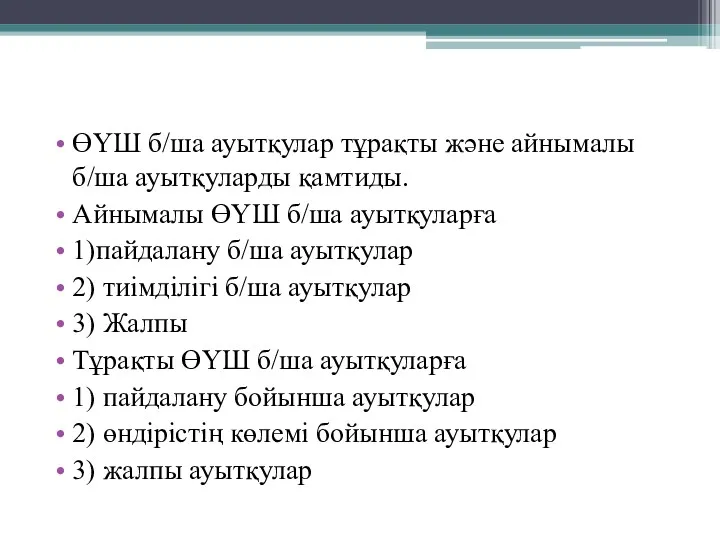

- 8. ӨҮШ б/ша ауытқулар тұрақты және айнымалы б/ша ауытқуларды қамтиды. Айнымалы ӨҮШ б/ша ауытқуларға 1)пайдалану б/ша ауытқулар

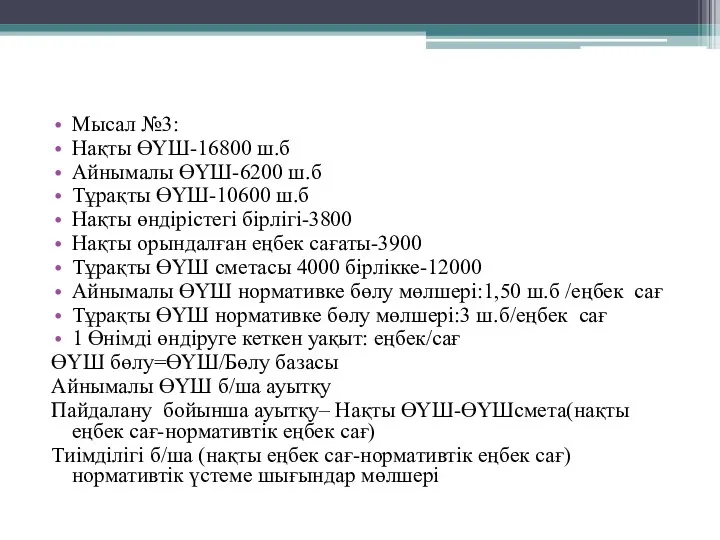

- 9. Мысал №3: Нақты ӨҮШ-16800 ш.б Айнымалы ӨҮШ-6200 ш.б Тұрақты ӨҮШ-10600 ш.б Нақты өндірістегі бірлігі-3800 Нақты орындалған

- 11. Скачать презентацию

Негізгі бюджет ұйымдарда жоспарлау үшін болашаққа жасалынады. Негізгі бюджетке ешқандай түзетулер

Негізгі бюджет ұйымдарда жоспарлау үшін болашаққа жасалынады. Негізгі бюджетке ешқандай түзетулер

Яғни ауытқулар арқылы, Ауытқу дегеніміз сметамен нақты көрсеткіш арасындағы айырма.

Ауытқу

Яғни ауытқулар арқылы, Ауытқу дегеніміз сметамен нақты көрсеткіш арасындағы айырма.

Ауытқу

Ауытқулардың түрлері:

1.Материалдар мен еңбек шығындары бойынша ауытқулар

2. Өндірістік үстеме шығындары бойынша

Ауытқулардың түрлері:

1.Материалдар мен еңбек шығындары бойынша ауытқулар

2. Өндірістік үстеме шығындары бойынша

1) Материал бағасы б/ша ауытқулар=нақты сатып алынған саны*(нақты бағасы-нормативтік бағасы)

2) Материалдарды

1) Материал бағасы б/ша ауытқулар=нақты сатып алынған саны*(нақты бағасы-нормативтік бағасы)

2) Материалдарды

Еңбек өтімділігі бойынша ауытқулар=нормативтік мөлшері *(нақты орындалған сағатқа –(нормативтік нақты орындалған

Еңбек өтімділігі бойынша ауытқулар=нормативтік мөлшері *(нақты орындалған сағатқа –(нормативтік нақты орындалған

Мысал №2

Нақты орындалған сағат -450

Нормативті сағат -500

Нақты мөлшері -20ш.б

Нормативтік мөлшері –

Мысал №2

Нақты орындалған сағат -450

Нормативті сағат -500

Нақты мөлшері -20ш.б

Нормативтік мөлшері –

ӨҮШ б/ша ауытқулар тұрақты және айнымалы б/ша ауытқуларды қамтиды.

Айнымалы ӨҮШ б/ша

ӨҮШ б/ша ауытқулар тұрақты және айнымалы б/ша ауытқуларды қамтиды.

Айнымалы ӨҮШ б/ша

Мысал №3:

Нақты ӨҮШ-16800 ш.б

Айнымалы ӨҮШ-6200 ш.б

Тұрақты ӨҮШ-10600 ш.б

Нақты өндірістегі бірлігі-3800

Нақты орындалған

Мысал №3:

Нақты ӨҮШ-16800 ш.б

Айнымалы ӨҮШ-6200 ш.б

Тұрақты ӨҮШ-10600 ш.б

Нақты өндірістегі бірлігі-3800

Нақты орындалған

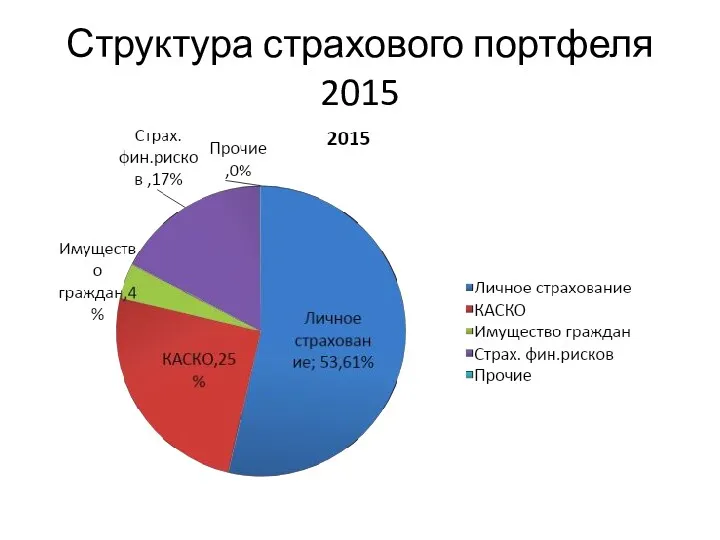

Структура страхового портфеля 2015

Структура страхового портфеля 2015 Отчет об исполнении бюджета Бардымского муниципального района за 2019 год

Отчет об исполнении бюджета Бардымского муниципального района за 2019 год Таможенные платежи в различных таможенных процедурах

Таможенные платежи в различных таможенных процедурах Бизнес-процесстерді ұйымдасыру мен ресурстарды қолданудың динамикалық талдауы

Бизнес-процесстерді ұйымдасыру мен ресурстарды қолданудың динамикалық талдауы Финансовый раздел. Ожидаемые финансовые результаты деятельности проектируемого предприятия

Финансовый раздел. Ожидаемые финансовые результаты деятельности проектируемого предприятия Налоги. Практикум

Налоги. Практикум Финансовые аспекты страховой деятельности

Финансовые аспекты страховой деятельности Появление денег на Руси

Появление денег на Руси Доходы. Общие правила определения доходов для целей налогообложения

Доходы. Общие правила определения доходов для целей налогообложения Учет материально-производственных запасов

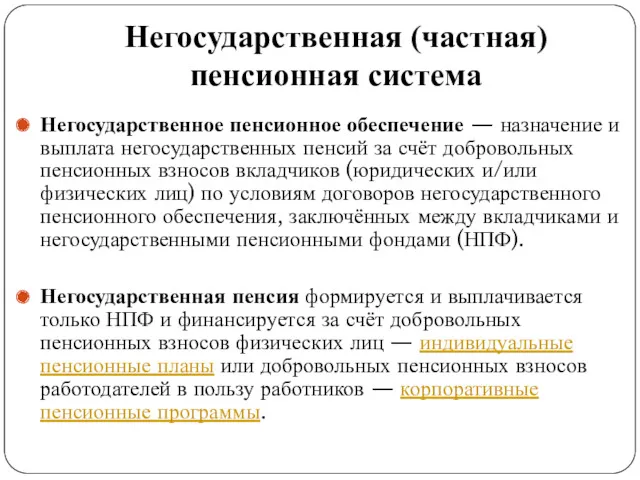

Учет материально-производственных запасов Негосударственная (частная) пенсионная система

Негосударственная (частная) пенсионная система Программно – целевое управление в муниципальных образованиях

Программно – целевое управление в муниципальных образованиях Правила призначення стипендій у Кременецькому медичному училищі

Правила призначення стипендій у Кременецькому медичному училищі Налог на добычу полезных ископаемых

Налог на добычу полезных ископаемых Страхование ответсвенности

Страхование ответсвенности О заполнении формы справки о доходах, расходах, об имуществе и обязательствах имущественного характера в 2018 году

О заполнении формы справки о доходах, расходах, об имуществе и обязательствах имущественного характера в 2018 году Лизинг как метод финансирования инвестиционных проектов

Лизинг как метод финансирования инвестиционных проектов Банковская карта для зачислений пенсий Карта Долголетия

Банковская карта для зачислений пенсий Карта Долголетия Платежная система России: проблемы и перспективы развития

Платежная система России: проблемы и перспективы развития Семейный бюджет (2). 3 класс

Семейный бюджет (2). 3 класс Риск- диверсификация и CAPM

Риск- диверсификация и CAPM Ўзбекистон Республикаси Марказий банки

Ўзбекистон Республикаси Марказий банки Ипотека. Новое по ипотеке: ипотечный брокер для агентств недвижимости

Ипотека. Новое по ипотеке: ипотечный брокер для агентств недвижимости Медиация в страховании

Медиация в страховании Контроль выплаты пенсий и иных социальных выплат

Контроль выплаты пенсий и иных социальных выплат Фундаментальный анализ финансовых рынков

Фундаментальный анализ финансовых рынков The problems of the active operations of commercial banks

The problems of the active operations of commercial banks Налоговый контроль

Налоговый контроль