- Доходы. Общие правила определения доходов для целей налогообложения

Содержание

- 2. Общие правила определения доходов для целей налогообложения Доход определяется на основании первичных документов Признавать доходом, получение

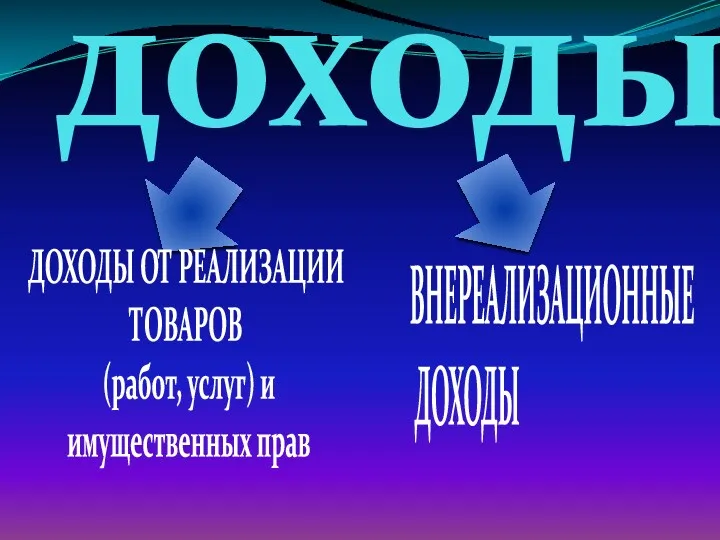

- 3. доходы ДОХОДЫ ОТ РЕАЛИЗАЦИИ ТОВАРОВ (работ, услуг) и имущественных прав ВНЕРЕАЛИЗАЦИОННЫЕ ДОХОДЫ

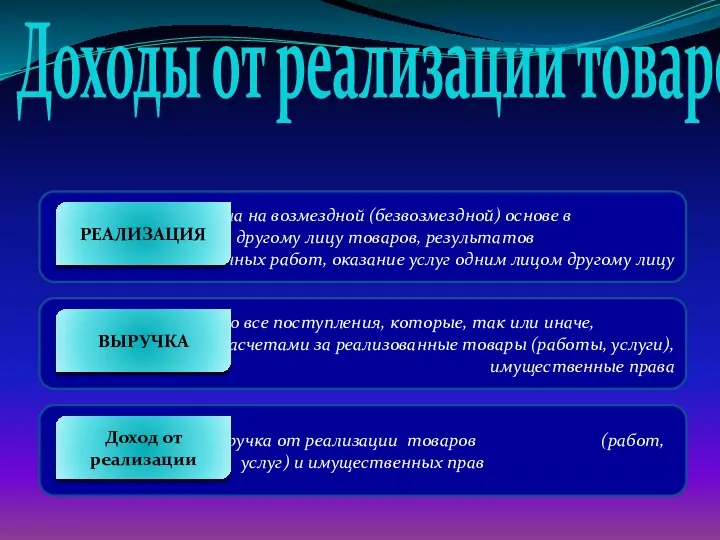

- 4. Доходы от реализации товаров это все поступления, которые, так или иначе, связаны с расчетами за реализованные

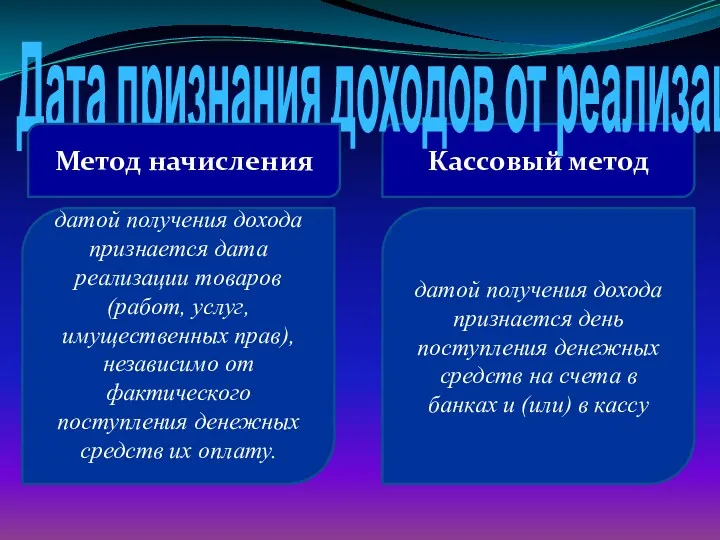

- 5. датой получения дохода признается дата реализации товаров (работ, услуг, имущественных прав), независимо от фактического поступления денежных

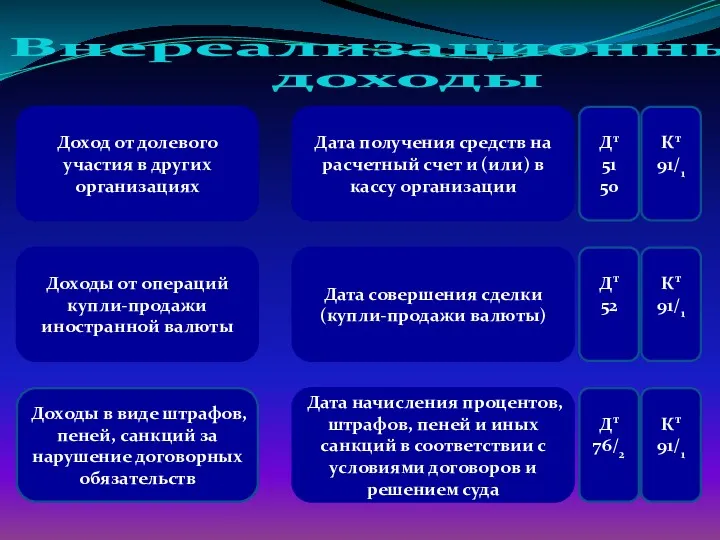

- 6. Внереализационные доходы Доход от долевого участия в других организациях Дата получения средств на расчетный счет и

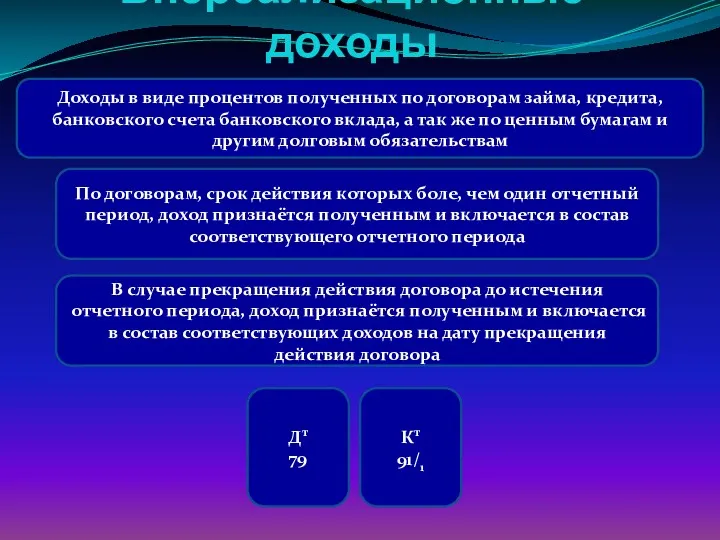

- 7. Внереализационные доходы Доходы в виде процентов полученных по договорам займа, кредита, банковского счета банковского вклада, а

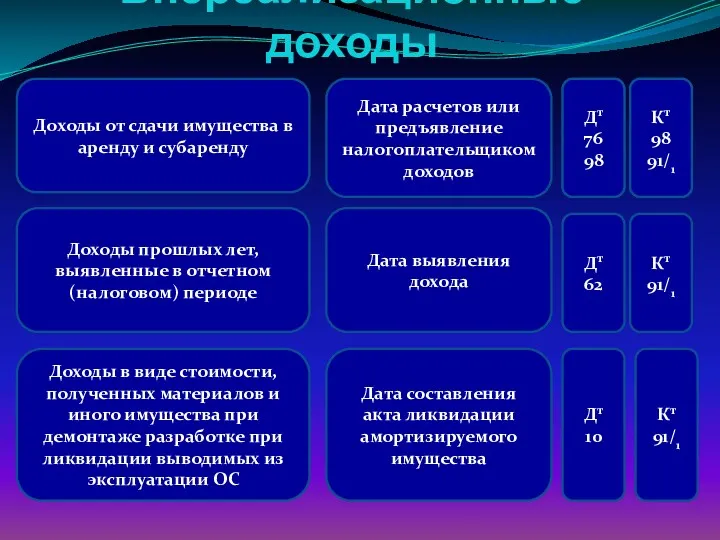

- 8. Внереализационные доходы Доходы от сдачи имущества в аренду и субаренду Дата расчетов или предъявление налогоплательщиком доходов

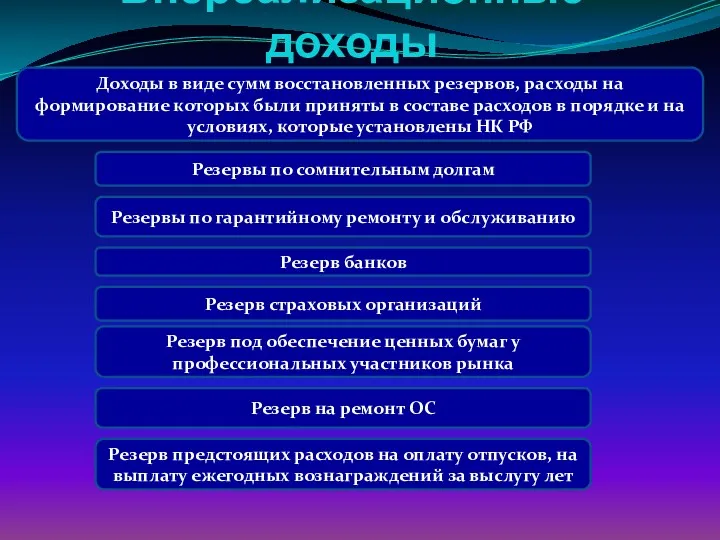

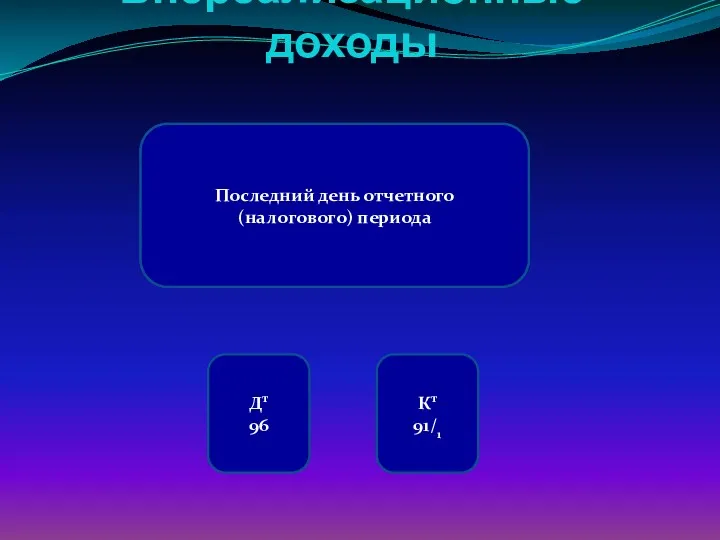

- 9. Внереализационные доходы Доходы в виде сумм восстановленных резервов, расходы на формирование которых были приняты в составе

- 10. Внереализационные доходы Дт 96 Кт 91/1 Дата признания доходов в виде сумм восстановленных резервов Последний день

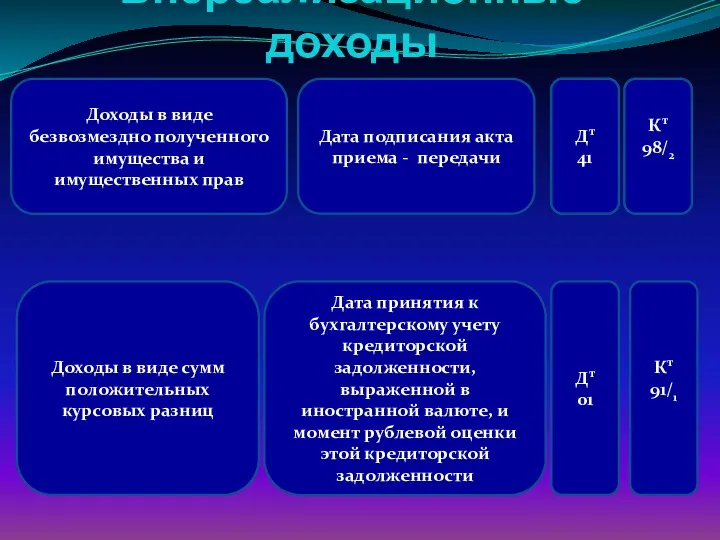

- 11. Внереализационные доходы Дт 08 01 Кт 98/2 08 Доходы в виде безвозмездно полученного имущества и имущественных

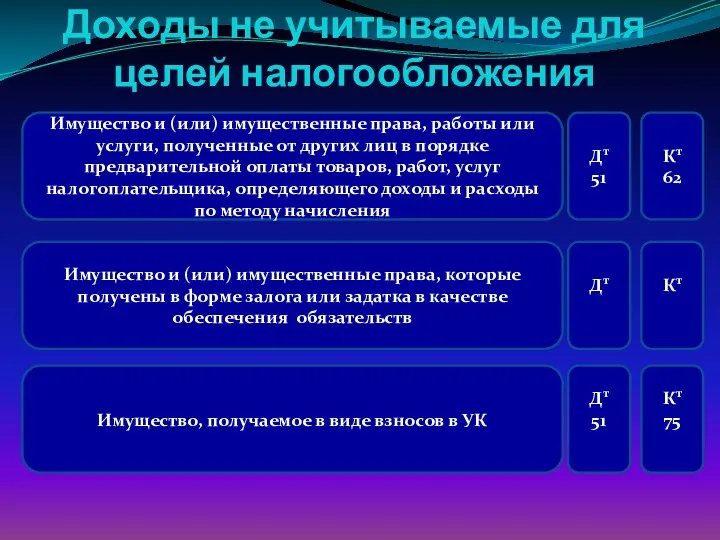

- 12. Доходы не учитываемые для целей налогообложения Имущество и (или) имущественные права, работы или услуги, полученные от

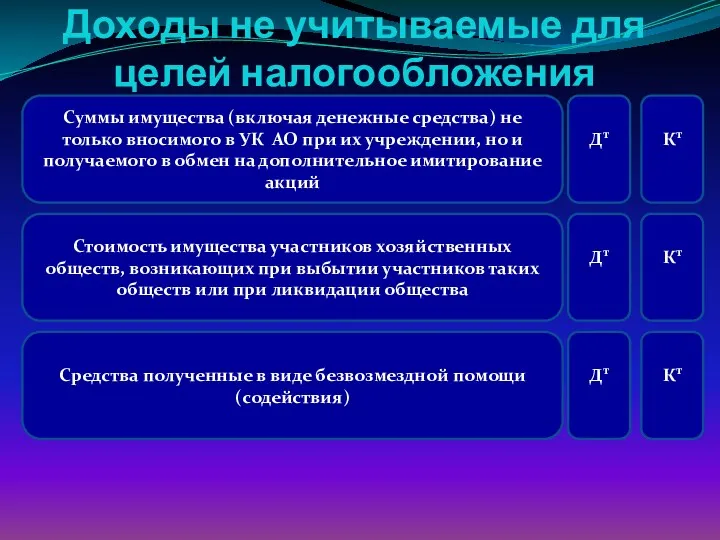

- 13. Доходы не учитываемые для целей налогообложения Суммы имущества (включая денежные средства) не только вносимого в УК

- 14. Доходы не учитываемые для целей налогообложения Имущество, полученное бюджетными учреждениями по решению органов исполнительной власти всех

- 15. Доходы не учитываемые для целей налогообложения Положительная разница, образовавшаяся в результате переоценки драгоценных камней при изменении

- 16. Доходы не учитываемые для целей налогообложения Имущество и (или) имущественные права, полученные организациями государственного запаса специального

- 18. Скачать презентацию

Общие правила определения доходов для целей налогообложения

Доход определяется на основании первичных

Общие правила определения доходов для целей налогообложения

Доход определяется на основании первичных

доходы

ДОХОДЫ ОТ РЕАЛИЗАЦИИ

ТОВАРОВ

(работ, услуг) и

имущественных прав

ВНЕРЕАЛИЗАЦИОННЫЕ

ДОХОДЫ

доходы

ДОХОДЫ ОТ РЕАЛИЗАЦИИ

ТОВАРОВ

(работ, услуг) и

имущественных прав

ВНЕРЕАЛИЗАЦИОННЫЕ

ДОХОДЫ

Доходы от реализации товаров

это все поступления, которые, так или иначе, связаны

Доходы от реализации товаров

это все поступления, которые, так или иначе, связаны

датой получения дохода признается дата реализации товаров (работ, услуг, имущественных прав),

датой получения дохода признается дата реализации товаров (работ, услуг, имущественных прав),

Внереализационные

доходы

Доход от долевого участия в других организациях

Дата получения средств на

Внереализационные

доходы

Доход от долевого участия в других организациях

Дата получения средств на

Внереализационные доходы

Доходы в виде процентов полученных по договорам займа, кредита, банковского

Внереализационные доходы

Доходы в виде процентов полученных по договорам займа, кредита, банковского

Внереализационные доходы

Доходы от сдачи имущества в аренду и субаренду

Дата расчетов или

Внереализационные доходы

Доходы от сдачи имущества в аренду и субаренду

Дата расчетов или

Внереализационные доходы

Доходы в виде сумм восстановленных резервов, расходы на формирование которых

Внереализационные доходы

Доходы в виде сумм восстановленных резервов, расходы на формирование которых

Внереализационные доходы

Дт

96

Кт

91/1

Дата признания доходов в виде сумм восстановленных резервов

Последний день отчетного

Внереализационные доходы

Дт

96

Кт

91/1

Дата признания доходов в виде сумм восстановленных резервов

Последний день отчетного

Внереализационные доходы

Дт

08

01

Кт

98/2

08

Доходы в виде безвозмездно полученного имущества и имущественных прав

Дата

Внереализационные доходы

Дт

08

01

Кт

98/2

08

Доходы в виде безвозмездно полученного имущества и имущественных прав

Дата

Доходы не учитываемые для целей налогообложения

Имущество и (или) имущественные права, работы

Доходы не учитываемые для целей налогообложения

Имущество и (или) имущественные права, работы

Доходы не учитываемые для целей налогообложения

Суммы имущества (включая денежные средства) не

Доходы не учитываемые для целей налогообложения

Суммы имущества (включая денежные средства) не

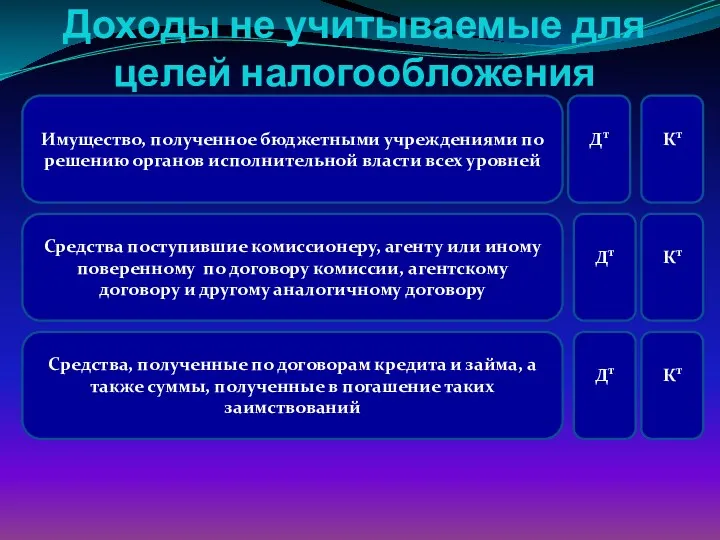

Доходы не учитываемые для целей налогообложения

Имущество, полученное бюджетными учреждениями по решению

Доходы не учитываемые для целей налогообложения

Имущество, полученное бюджетными учреждениями по решению

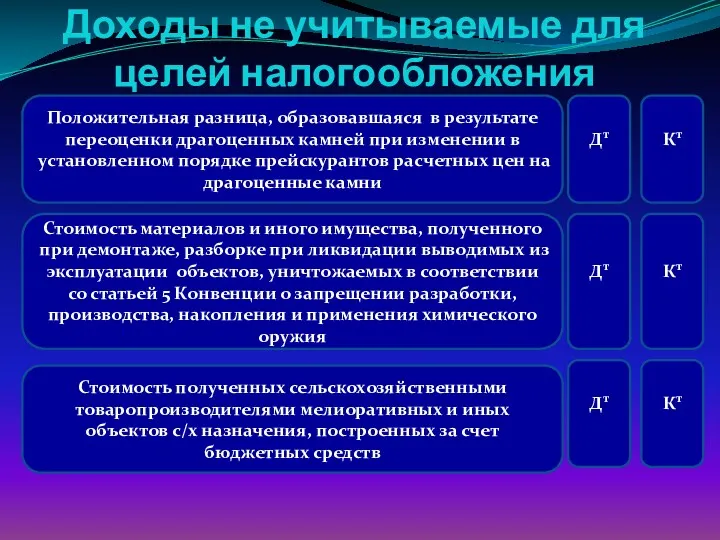

Доходы не учитываемые для целей налогообложения

Положительная разница, образовавшаяся в результате переоценки

Доходы не учитываемые для целей налогообложения

Положительная разница, образовавшаяся в результате переоценки

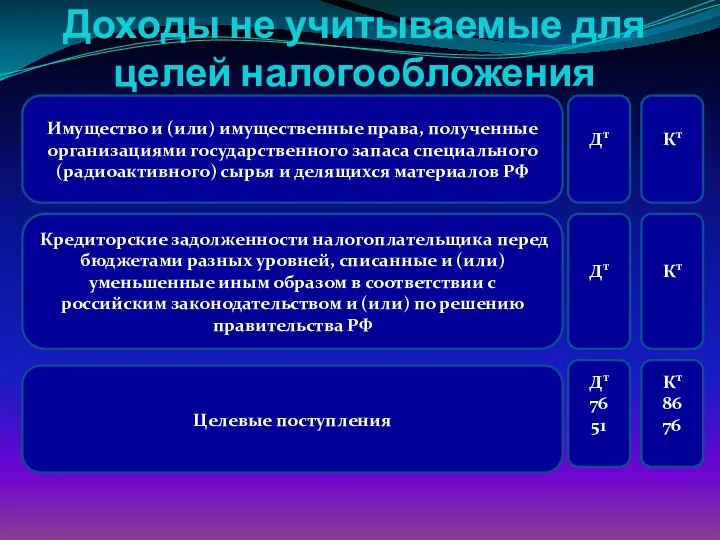

Доходы не учитываемые для целей налогообложения

Имущество и (или) имущественные права, полученные

Доходы не учитываемые для целей налогообложения

Имущество и (или) имущественные права, полученные

Деньги разных стран мира

Деньги разных стран мира Оформление онлайн-займов

Оформление онлайн-займов Бюджетное управление на предприятии. Тема 7

Бюджетное управление на предприятии. Тема 7 Совершенствование системы финансового планирования организации (на примере ООО ПромСтандартНадзор)

Совершенствование системы финансового планирования организации (на примере ООО ПромСтандартНадзор) 1С-Отчетность за 9 месяцев 2019 г. – на что обратить внимание

1С-Отчетность за 9 месяцев 2019 г. – на что обратить внимание Денежно-кредитная политика

Денежно-кредитная политика Учет кредитных рисков в деятельности коммерческих банков

Учет кредитных рисков в деятельности коммерческих банков Оптимізація грошових потоків

Оптимізація грошових потоків Лизинг, как форма инвестиций

Лизинг, как форма инвестиций Платежи во внебюджетные фонды

Платежи во внебюджетные фонды Финансы, как экономическая категория

Финансы, как экономическая категория Валютная политика

Валютная политика Сметное дело в строительстве

Сметное дело в строительстве Проблемы банковского кредитования малого бизнеса России на примере АО Россельхозбанк

Проблемы банковского кредитования малого бизнеса России на примере АО Россельхозбанк Програма кредитування клієнтів МСБ в рамках співпраці з німецько-українським фондом

Програма кредитування клієнтів МСБ в рамках співпраці з німецько-українським фондом Ознакомление с наряд-заказом. Зарисовка таблицы на А4

Ознакомление с наряд-заказом. Зарисовка таблицы на А4 Денежные потоки инвестиционных проектов

Денежные потоки инвестиционных проектов Прибыль и рентабельность предприятия

Прибыль и рентабельность предприятия Теория бухгалтерского учета. Структура акционерного капитала

Теория бухгалтерского учета. Структура акционерного капитала Нормативно–правовые документы Федеральные законы

Нормативно–правовые документы Федеральные законы О проекте решения Думы Кушвинского городского округа О бюджете КГО на 2018 год и плановый период 2019 и 2020 годов

О проекте решения Думы Кушвинского городского округа О бюджете КГО на 2018 год и плановый период 2019 и 2020 годов Предоставление субсидий субъектам МСП в 2019 году

Предоставление субсидий субъектам МСП в 2019 году Налоговая политика РФ

Налоговая политика РФ Инвестиции и инновации при финансовом оздоровлении предприятия. Тема № 8

Инвестиции и инновации при финансовом оздоровлении предприятия. Тема № 8 Анализ публичного бюджета Лысьвенского городского округа

Анализ публичного бюджета Лысьвенского городского округа Математический анализ (урок 4)

Математический анализ (урок 4) Понятие финансового менеджмента

Понятие финансового менеджмента Учет основных средств

Учет основных средств