- Налоговая политика РФ

Содержание

- 2. Вопросы 1. Понятие налога, функции, принципы и элементы 2. Права и обязанности налогоплательщиков 3. Виды и

- 3. 1 вопрос Понятие налога, функции, принципы и элементы

- 4. Налог обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им

- 5. Сбор — обязательный взнос, взимаемый с организаций и физических лиц, уплата которого является одним из условий

- 6. Страховые взносы обязательные платежи на обязательное пенсионное страхование, обязательное социальное страхование на случай временной нетрудоспособности и

- 7. Принципы налогообложения: – сочетание прямых и косвенных налогов; – универсальность налогообложения; – равнонапряженность налогового бремени для

- 8. Функции налогов 1) фискальная, т. е. налоги обеспечивают пополнение бюджета и финансирование государственных расходов; 2) регулирующая,

- 9. Элементы налогообложения объект налогообложения; налоговая база; налоговый период; налоговая ставка; порядок исчисления налога; порядок и сроки

- 10. Сторонами налоговых отношений являются: • организации и физические лица — налогоплательщики или плательщики сборов; • организации

- 11. 2 вопрос Права и обязанности налогоплательщиков

- 12. Права налогоплательщиков 1) получать по месту своего учета бесплатную информацию о действующих НиС, правах и обязанностях

- 13. Права налогоплательщиков 3) использовать налоговые льготы при наличии оснований; 4) получать отсрочку, рассрочку или инвестиционный налоговый

- 14. Права налогоплательщиков 6) представлять свои интересы в отношениях, регулируемых законодательством о налогах и сборах, лично либо

- 15. Права налогоплательщиков 10) требовать от должностных лиц налоговых органов и иных уполномоченных органов соблюдения законодательства о

- 16. Права налогоплательщиков 14) на возмещение в полном объеме убытков, причиненных незаконными актами налоговых органов или незаконными

- 17. Обязанности налогоплательщиков Ст.23 НК 1) уплачивать законно установленные налоги; 2) встать на учет в налоговых органах;

- 18. Обязанности налогоплательщиков 6) представлять в налоговые органы документы, необходимые для исчисления и уплаты налогов; 7) выполнять

- 19. Налогоплательщики обязаны сообщать в налоговый орган: 1) о своем участии в российских организациях (за исключением случаев

- 20. Налогоплательщики - физические лица по налогам, обязаны Сообщать о наличии у них объектов недвижимого имущества и

- 21. Налогоплательщики обязаны уведомлять налоговый орган: 1) о своем участии в иностранных организациях (в случае, если доля

- 22. Налоговые агенты - лица, на которых в соответствии с настоящим Кодексом возложены обязанности по исчислению, удержанию

- 23. Налоговые агенты обязаны: 1) правильно и своевременно исчислять, удерживать из денежных средств, выплачиваемых налогоплательщикам, и перечислять

- 24. Налоговые агенты обязаны: 3) вести учет начисленных и выплаченных налогоплательщикам доходов, исчисленных, удержанных и перечисленных в

- 25. Налоговые органы составляют единую централизованную систему контроля за соблюдением законодательства о налогах и сборах, за правильностью

- 26. 3 вопрос Виды и ставки налогов

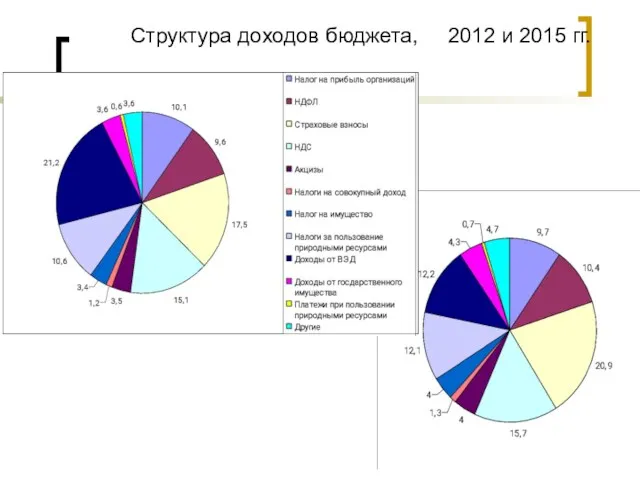

- 27. Структура доходов бюджета, 2012 и 2015 гг.

- 28. Структура налоговых доходов за 9 месяцев 2017 года (доля в общем объеме налоговых доходов в %)

- 29. Структура доходов федерального бюджета за 9 месяцев 2015 - 2017 годов (доля в общем объеме доходов

- 33. Эффект Лаффера Юридические и физические лица должны уплачивать налоги в прямой зависимости от размера полученного дохода.

- 34. Эффект Лаффера

- 35. Налоговая система РФ представлена тремя уровнями и включает: • федеральные налоги и сборы; • налоги и

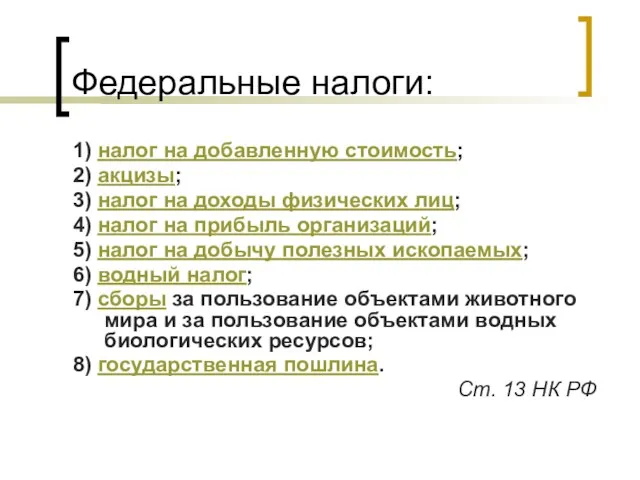

- 36. Федеральные налоги: 1) налог на добавленную стоимость; 2) акцизы; 3) налог на доходы физических лиц; 4)

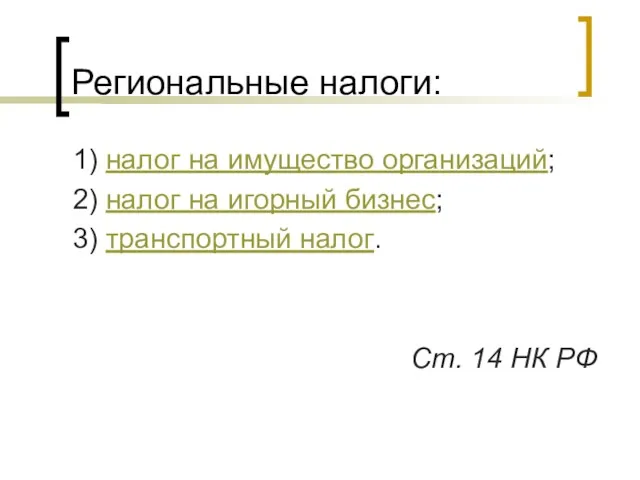

- 37. Региональные налоги: 1) налог на имущество организаций; 2) налог на игорный бизнес; 3) транспортный налог. Ст.

- 38. Местные налоги: 1) земельный налог; 2) налог на имущество физических лиц; 3) торговый сбор. Ст. 15

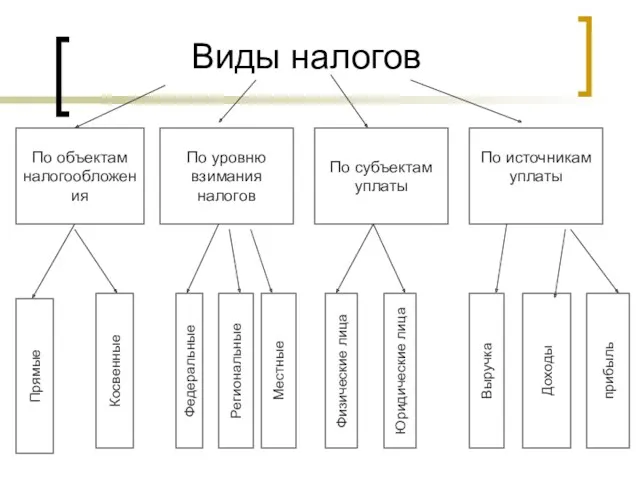

- 39. Виды налогов По уровню взимания налогов По объектам налогообложения Прямые Косвенные Федеральные Региональные По субъектам уплаты

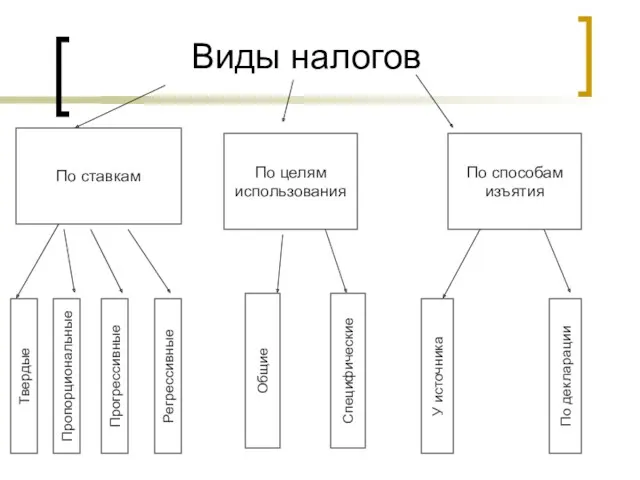

- 40. Виды налогов По целям использования По ставкам Твердые Прогрессивные Регрессивные Общие По способам изъятия У источника

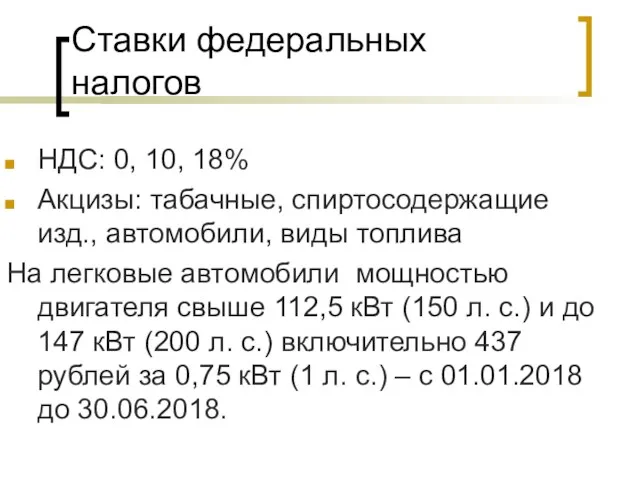

- 41. Ставки федеральных налогов НДС: 0, 10, 18% Акцизы: табачные, спиртосодержащие изд., автомобили, виды топлива На легковые

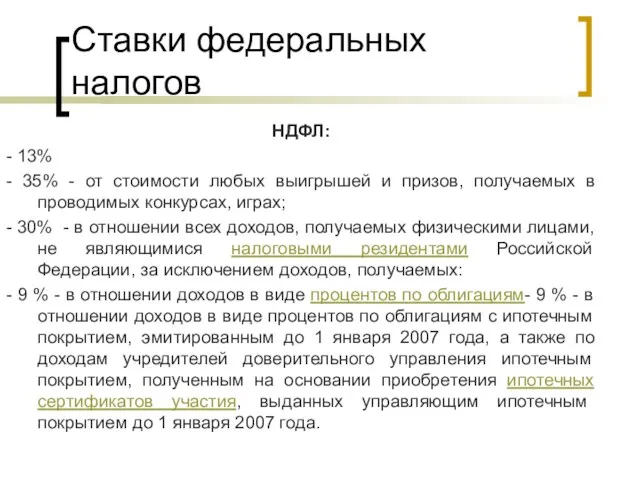

- 42. Ставки федеральных налогов НДФЛ: - 13% - 35% - от стоимости любых выигрышей и призов, получаемых

- 43. Налог на прибыль (2017-20 гг.) 20%

- 44. Налог на прибыль (2021 гг.) 20%

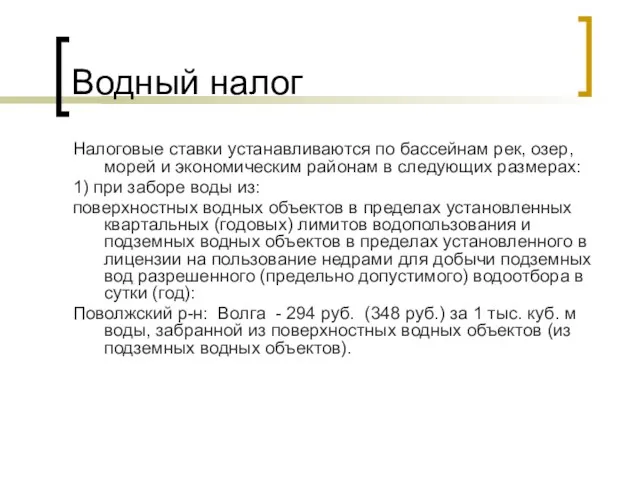

- 45. Водный налог Налоговые ставки устанавливаются по бассейнам рек, озер, морей и экономическим районам в следующих размерах:

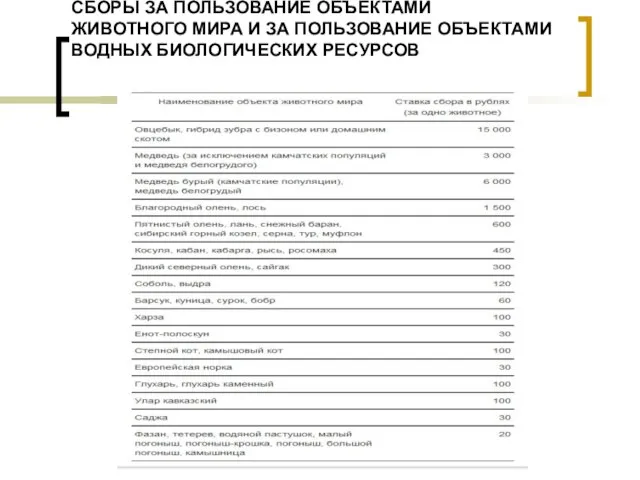

- 46. СБОРЫ ЗА ПОЛЬЗОВАНИЕ ОБЪЕКТАМИ ЖИВОТНОГО МИРА И ЗА ПОЛЬЗОВАНИЕ ОБЪЕКТАМИ ВОДНЫХ БИОЛОГИЧЕСКИХ РЕСУРСОВ

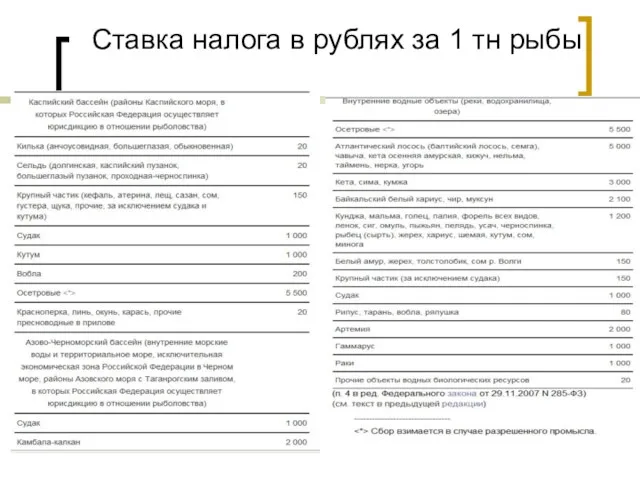

- 47. Ставка налога в рублях за 1 тн рыбы

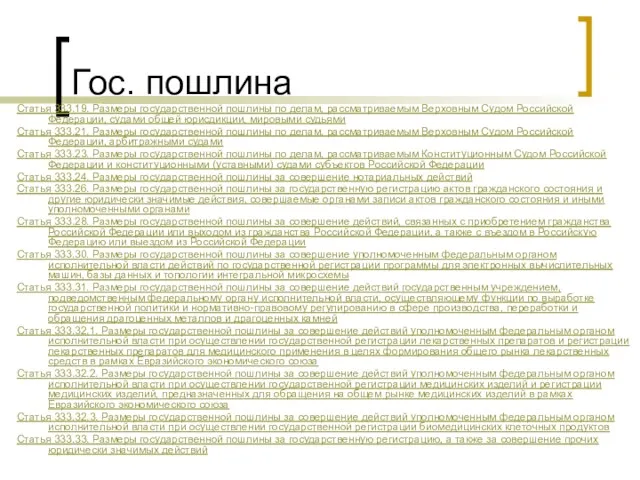

- 48. Гос. пошлина Статья 333.19. Размеры государственной пошлины по делам, рассматриваемым Верховным Судом Российской Федерации, судами общей

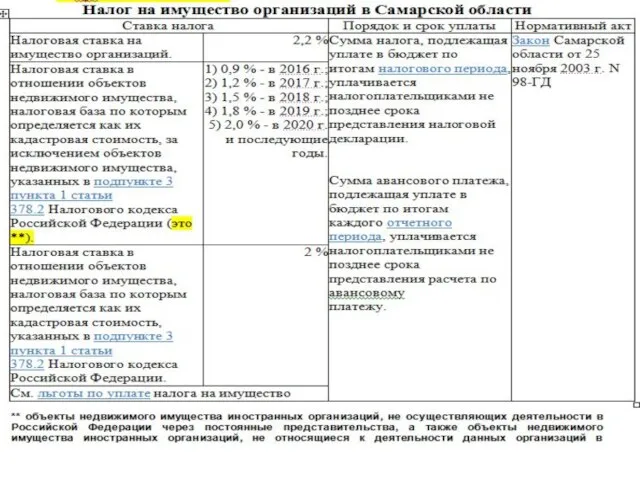

- 49. Региональные налоги Налог на имущество организаций (ст. 380 НК РФ) Налоговые ставки устанавливаются законами субъектов Российской

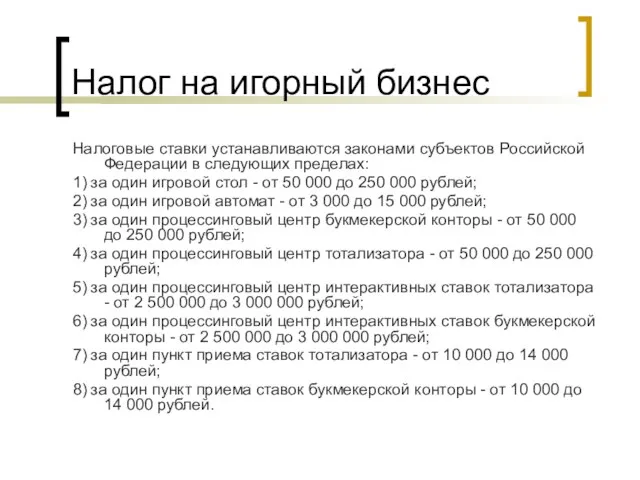

- 51. Налог на игорный бизнес Налоговые ставки устанавливаются законами субъектов Российской Федерации в следующих пределах: 1) за

- 52. Ставки транспортного налога:

- 53. Местные налоги: Земельный налог: Налоговые ставки устанавливаются нормативными правовыми актами представительных органов муниципальных образований и не

- 54. Самара:

- 55. Самара:

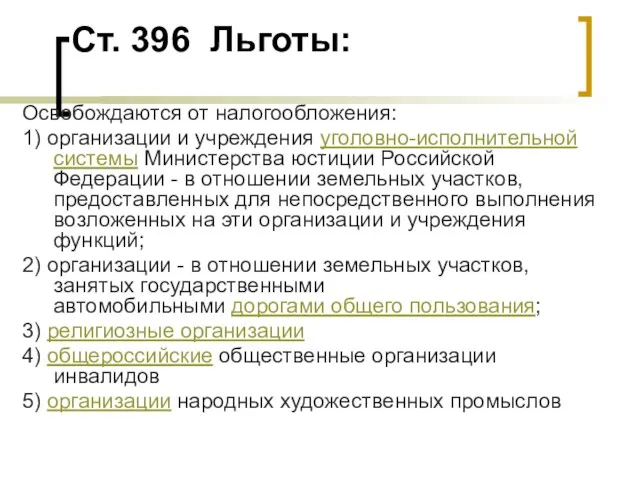

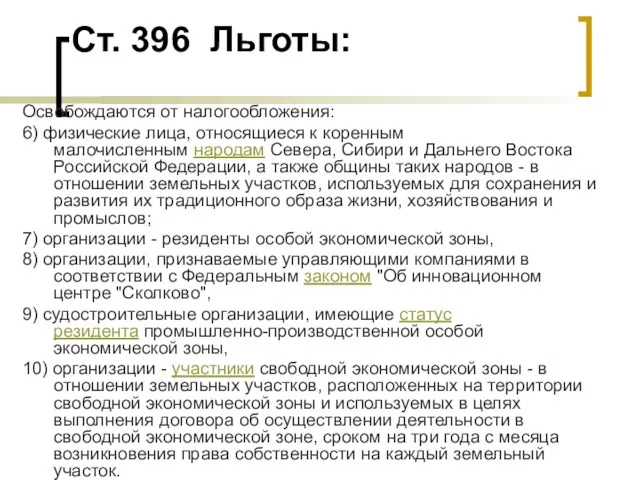

- 56. Ст. 396 Льготы: Освобождаются от налогообложения: 1) организации и учреждения уголовно-исполнительной системы Министерства юстиции Российской Федерации

- 57. Ст. 396 Льготы: Освобождаются от налогообложения: 6) физические лица, относящиеся к коренным малочисленным народам Севера, Сибири

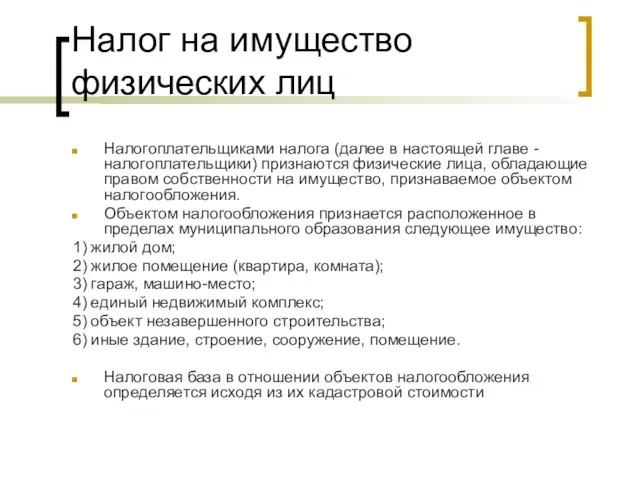

- 58. Налог на имущество физических лиц Налогоплательщиками налога (далее в настоящей главе - налогоплательщики) признаются физические лица,

- 59. Налоговые вычеты: 3. Налоговая база в отношении квартиры определяется как ее кадастровая стоимость, уменьшенная на величину

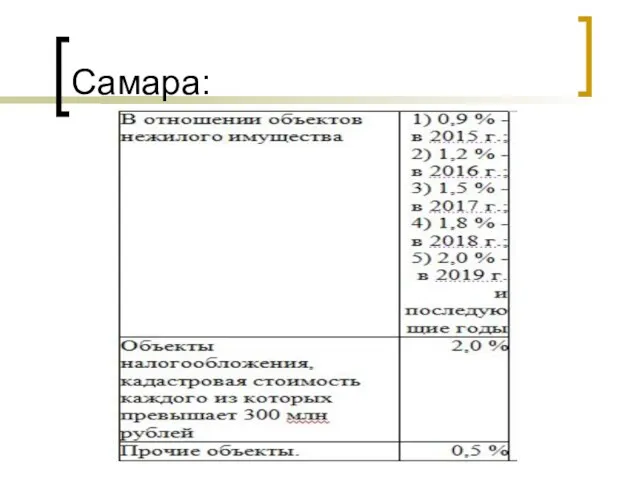

- 61. Самара:

- 62. Торговый сбор Торговый сбор является местным платежом и устанавливается в отношении организаций и индивидуальных предпринимателей, занимающихся

- 63. Плательщики сбора Организации и индивидуальные предприниматели, осуществляющие виды предпринимательской деятельности на территории муниципального образования (городов федерального

- 65. Скачать презентацию

Вопросы

1. Понятие налога, функции, принципы и элементы

2. Права и обязанности налогоплательщиков

3.

Вопросы

1. Понятие налога, функции, принципы и элементы

2. Права и обязанности налогоплательщиков

3.

1 вопрос

Понятие налога, функции, принципы и элементы

1 вопрос

Понятие налога, функции, принципы и элементы

Налог

обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц

Налог

обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц

Сбор —

обязательный взнос, взимаемый с организаций и физических лиц, уплата которого

Сбор —

обязательный взнос, взимаемый с организаций и физических лиц, уплата которого

Страховые взносы

обязательные платежи на обязательное пенсионное страхование, обязательное социальное страхование на

Страховые взносы

обязательные платежи на обязательное пенсионное страхование, обязательное социальное страхование на

Принципы налогообложения:

– сочетание прямых и косвенных налогов;

– универсальность налогообложения;

– равнонапряженность налогового

Принципы налогообложения:

– сочетание прямых и косвенных налогов; – универсальность налогообложения; – равнонапряженность налогового

Функции налогов

1) фискальная, т. е. налоги обеспечивают пополнение бюджета и финансирование

Функции налогов

1) фискальная, т. е. налоги обеспечивают пополнение бюджета и финансирование

Элементы налогообложения

объект налогообложения;

налоговая база;

налоговый период;

налоговая ставка;

порядок исчисления налога;

порядок и сроки

Элементы налогообложения

объект налогообложения;

налоговая база;

налоговый период;

налоговая ставка;

порядок исчисления налога;

порядок и сроки

Сторонами налоговых отношений являются:

• организации и физические лица — налогоплательщики

Сторонами налоговых отношений являются:

• организации и физические лица — налогоплательщики

2 вопрос

Права и обязанности налогоплательщиков

2 вопрос

Права и обязанности налогоплательщиков

Права налогоплательщиков

1) получать по месту своего учета бесплатную информацию о действующих

Права налогоплательщиков

1) получать по месту своего учета бесплатную информацию о действующих

Права налогоплательщиков

3) использовать налоговые льготы при наличии оснований;

4) получать отсрочку,

Права налогоплательщиков

3) использовать налоговые льготы при наличии оснований;

4) получать отсрочку,

Права налогоплательщиков

6) представлять свои интересы в отношениях, регулируемых законодательством о налогах

Права налогоплательщиков

6) представлять свои интересы в отношениях, регулируемых законодательством о налогах

Права налогоплательщиков

10) требовать от должностных лиц налоговых органов и иных уполномоченных

Права налогоплательщиков

10) требовать от должностных лиц налоговых органов и иных уполномоченных

Права налогоплательщиков

14) на возмещение в полном объеме убытков, причиненных незаконными актами

Права налогоплательщиков

14) на возмещение в полном объеме убытков, причиненных незаконными актами

Обязанности налогоплательщиков Ст.23 НК

1) уплачивать законно установленные налоги;

2) встать на

Обязанности налогоплательщиков Ст.23 НК

1) уплачивать законно установленные налоги;

2) встать на

Обязанности налогоплательщиков

6) представлять в налоговые органы документы, необходимые для исчисления и

Обязанности налогоплательщиков

6) представлять в налоговые органы документы, необходимые для исчисления и

Налогоплательщики обязаны сообщать в налоговый орган:

1) о своем участии в российских

Налогоплательщики обязаны сообщать в налоговый орган:

1) о своем участии в российских

Налогоплательщики - физические лица по налогам, обязаны

Сообщать о наличии у них

Налогоплательщики - физические лица по налогам, обязаны

Сообщать о наличии у них

Налогоплательщики обязаны уведомлять налоговый орган:

1) о своем участии в иностранных

Налогоплательщики обязаны уведомлять налоговый орган:

1) о своем участии в иностранных

Налоговые агенты -

лица, на которых в соответствии с настоящим Кодексом

Налоговые агенты -

лица, на которых в соответствии с настоящим Кодексом

Налоговые агенты обязаны:

1) правильно и своевременно исчислять, удерживать из денежных

Налоговые агенты обязаны:

1) правильно и своевременно исчислять, удерживать из денежных

Налоговые агенты обязаны:

3) вести учет начисленных и выплаченных налогоплательщикам доходов,

Налоговые агенты обязаны:

3) вести учет начисленных и выплаченных налогоплательщикам доходов,

Налоговые органы

составляют единую централизованную систему контроля за соблюдением законодательства о

Налоговые органы

составляют единую централизованную систему контроля за соблюдением законодательства о

3 вопрос

Виды и ставки налогов

3 вопрос

Виды и ставки налогов

Структура доходов бюджета, 2012 и 2015 гг.

Структура доходов бюджета, 2012 и 2015 гг.

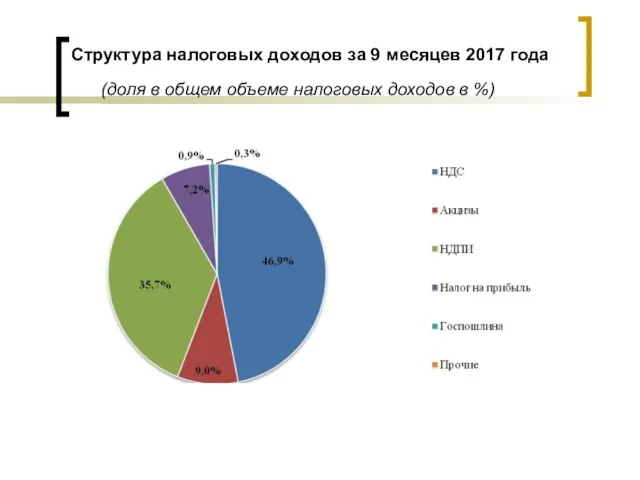

Структура налоговых доходов за 9 месяцев 2017 года

(доля в общем

Структура налоговых доходов за 9 месяцев 2017 года (доля в общем

Структура доходов федерального бюджета за 9 месяцев 2015 - 2017 годов

Структура доходов федерального бюджета за 9 месяцев 2015 - 2017 годов

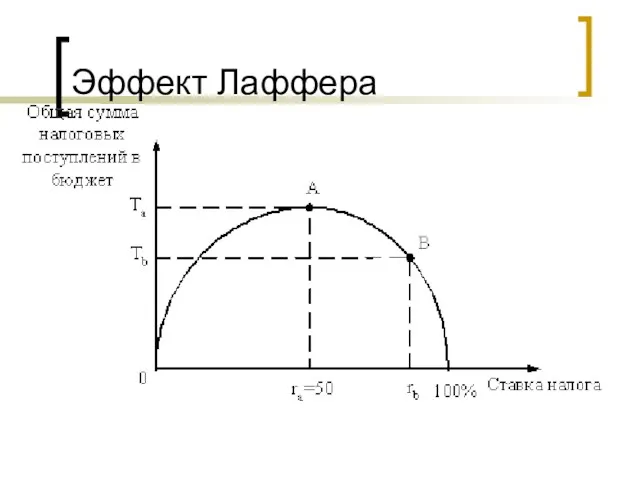

Эффект Лаффера

Юридические и физические лица должны уплачивать налоги в прямой зависимости

Эффект Лаффера

Юридические и физические лица должны уплачивать налоги в прямой зависимости

Эффект Лаффера

Эффект Лаффера

Налоговая система РФ представлена тремя уровнями и включает:

• федеральные налоги

Налоговая система РФ представлена тремя уровнями и включает:

• федеральные налоги

Федеральные налоги:

1) налог на добавленную стоимость;

2) акцизы;

3) налог на доходы физических

Федеральные налоги:

1) налог на добавленную стоимость;

2) акцизы;

3) налог на доходы физических

Региональные налоги:

1) налог на имущество организаций;

2) налог на игорный бизнес;

3)

Региональные налоги:

1) налог на имущество организаций;

2) налог на игорный бизнес;

3)

Местные налоги:

1) земельный налог;

2) налог на имущество физических лиц;

3) торговый

Местные налоги:

1) земельный налог;

2) налог на имущество физических лиц;

3) торговый

Виды налогов

По уровню

взимания

налогов

По объектам

налогообложения

Прямые

Косвенные

Федеральные

Региональные

По субъектам

уплаты

Физические лица

Юридические лица

По

Виды налогов

По уровню

взимания

налогов

По объектам

налогообложения

Прямые

Косвенные

Федеральные

Региональные

По субъектам

уплаты

Физические лица

Юридические лица

По

Виды налогов

По целям

использования

По ставкам

Твердые

Прогрессивные

Регрессивные

Общие

По способам

изъятия

У источника

По декларации

Специфические

Пропорциональные

Виды налогов

По целям

использования

По ставкам

Твердые

Прогрессивные

Регрессивные

Общие

По способам

изъятия

У источника

По декларации

Специфические

Пропорциональные

Ставки федеральных налогов

НДС: 0, 10, 18%

Акцизы: табачные, спиртосодержащие изд., автомобили, виды

Ставки федеральных налогов

НДС: 0, 10, 18%

Акцизы: табачные, спиртосодержащие изд., автомобили, виды

Ставки федеральных налогов

НДФЛ:

- 13%

- 35% - от стоимости любых выигрышей и

Ставки федеральных налогов

НДФЛ:

- 13%

- 35% - от стоимости любых выигрышей и

Налог на прибыль (2017-20 гг.)

20%

Налог на прибыль (2017-20 гг.)

20%

Налог на прибыль (2021 гг.)

20%

Налог на прибыль (2021 гг.)

20%

Водный налог

Налоговые ставки устанавливаются по бассейнам рек, озер, морей и экономическим

Водный налог

Налоговые ставки устанавливаются по бассейнам рек, озер, морей и экономическим

СБОРЫ ЗА ПОЛЬЗОВАНИЕ ОБЪЕКТАМИ

ЖИВОТНОГО МИРА И ЗА ПОЛЬЗОВАНИЕ ОБЪЕКТАМИ ВОДНЫХ

СБОРЫ ЗА ПОЛЬЗОВАНИЕ ОБЪЕКТАМИ ЖИВОТНОГО МИРА И ЗА ПОЛЬЗОВАНИЕ ОБЪЕКТАМИ ВОДНЫХ

Ставка налога в рублях за 1 тн рыбы

Ставка налога в рублях за 1 тн рыбы

Гос. пошлина

Статья 333.19. Размеры государственной пошлины по делам, рассматриваемым Верховным Судом

Гос. пошлина

Статья 333.19. Размеры государственной пошлины по делам, рассматриваемым Верховным Судом

Региональные налоги

Налог на имущество организаций

(ст. 380 НК РФ)

Налоговые ставки устанавливаются законами

Региональные налоги

Налог на имущество организаций

(ст. 380 НК РФ)

Налоговые ставки устанавливаются законами

Налог на игорный бизнес

Налоговые ставки устанавливаются законами субъектов Российской Федерации в

Налог на игорный бизнес

Налоговые ставки устанавливаются законами субъектов Российской Федерации в

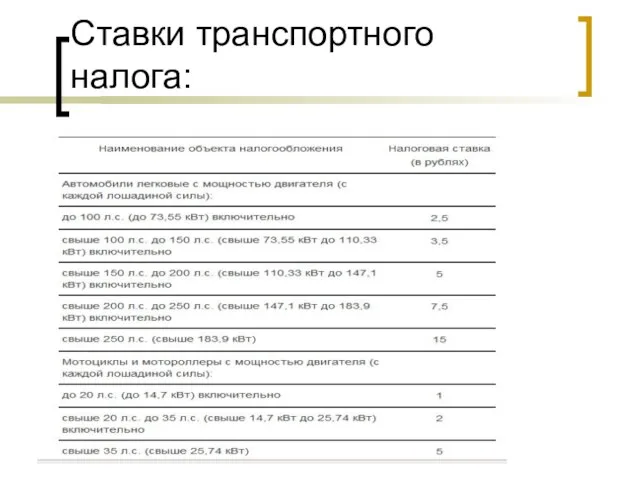

Ставки транспортного налога:

Ставки транспортного налога:

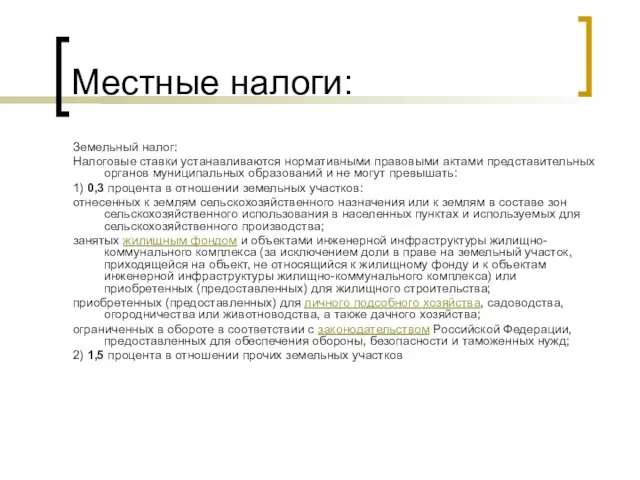

Местные налоги:

Земельный налог:

Налоговые ставки устанавливаются нормативными правовыми актами представительных органов муниципальных

Местные налоги:

Земельный налог:

Налоговые ставки устанавливаются нормативными правовыми актами представительных органов муниципальных

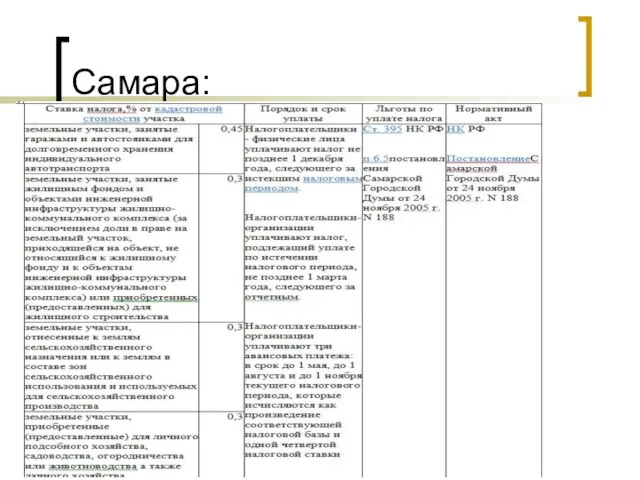

Самара:

Самара:

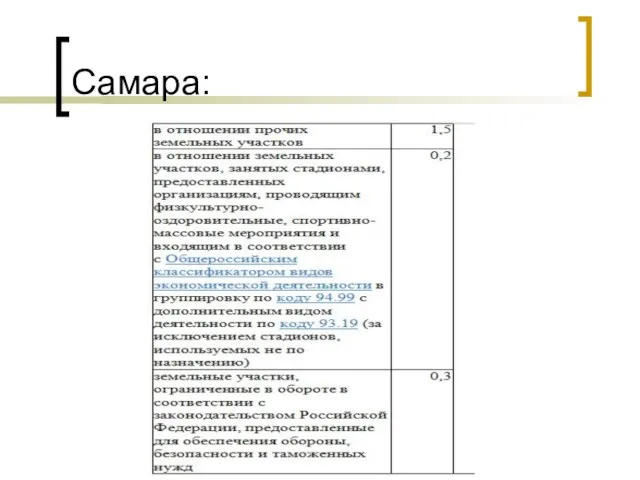

Самара:

Самара:

Ст. 396 Льготы:

Освобождаются от налогообложения:

1) организации и учреждения уголовно-исполнительной системы Министерства юстиции Российской

Ст. 396 Льготы:

Освобождаются от налогообложения:

1) организации и учреждения уголовно-исполнительной системы Министерства юстиции Российской

Ст. 396 Льготы:

Освобождаются от налогообложения:

6) физические лица, относящиеся к коренным малочисленным народам Севера,

Ст. 396 Льготы:

Освобождаются от налогообложения:

6) физические лица, относящиеся к коренным малочисленным народам Севера,

Налог на имущество физических лиц

Налогоплательщиками налога (далее в настоящей главе -

Налог на имущество физических лиц

Налогоплательщиками налога (далее в настоящей главе -

Налоговые вычеты:

3. Налоговая база в отношении квартиры определяется как ее кадастровая

Налоговые вычеты:

3. Налоговая база в отношении квартиры определяется как ее кадастровая

Самара:

Самара:

Торговый сбор

Торговый сбор является местным платежом и устанавливается в отношении организаций

Торговый сбор

Торговый сбор является местным платежом и устанавливается в отношении организаций

Плательщики сбора

Организации и индивидуальные предприниматели, осуществляющие виды предпринимательской деятельности на территории

Плательщики сбора

Организации и индивидуальные предприниматели, осуществляющие виды предпринимательской деятельности на территории

Управления финансовыми рисками на предприятии ООО Кытмановское

Управления финансовыми рисками на предприятии ООО Кытмановское Басня о том, как у зайчика товарный отчет не сходился

Басня о том, как у зайчика товарный отчет не сходился Nalogi

Nalogi Учет расчетных операций

Учет расчетных операций Проект по финансовой грамотности для взрослых и детей

Проект по финансовой грамотности для взрослых и детей Как сберечь и произвести накопления денежных средств

Как сберечь и произвести накопления денежных средств Кредиттер бойынша субсидиялар мен кепілдіктерді қалай алуға болады?

Кредиттер бойынша субсидиялар мен кепілдіктерді қалай алуға болады? Источники финансирования корпорации

Источники финансирования корпорации Пенсионная реформа 2010 г

Пенсионная реформа 2010 г Принципы разработки финансовой стратегии

Принципы разработки финансовой стратегии Инвестиционная безопасность коммерческой организации

Инвестиционная безопасность коммерческой организации Формы и методы проектного финансирования

Формы и методы проектного финансирования Введение в распределенные методы обработки информации. Технология Блокчейн

Введение в распределенные методы обработки информации. Технология Блокчейн История налогообложения. Понятие налога

История налогообложения. Понятие налога Финансовая основа местного самоуправления

Финансовая основа местного самоуправления Социальное и медицинское страхование

Социальное и медицинское страхование О бюджете Красновишерского муниципального района на 2018 год и плановый период 2019-2020 годов (второе чтение)

О бюджете Красновишерского муниципального района на 2018 год и плановый период 2019-2020 годов (второе чтение) Страхование жилого помещения

Страхование жилого помещения Что такое финансовая грамотность?

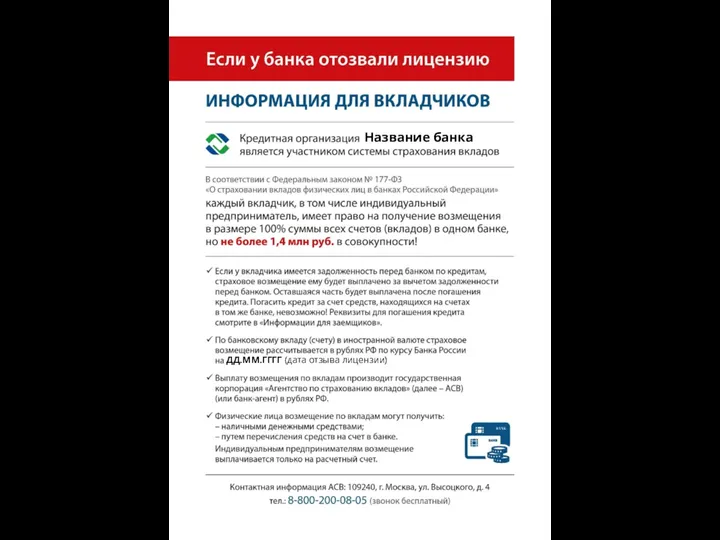

Что такое финансовая грамотность? Если у банка отозвали лицензию. Информация для вкладчиков

Если у банка отозвали лицензию. Информация для вкладчиков Анализ финансового состояния коммерческого банка (на примере ОАО КБ Пойдем)

Анализ финансового состояния коммерческого банка (на примере ОАО КБ Пойдем) Технический анализ финансовых рынков

Технический анализ финансовых рынков Налог на имущество физических лиц

Налог на имущество физических лиц Автоматизированная система прогнозирования финансовых временных рядов с применением многослойного персептрона

Автоматизированная система прогнозирования финансовых временных рядов с применением многослойного персептрона Бухгалтерская (финансовая) отчетность как завершающий этап учетного процесса

Бухгалтерская (финансовая) отчетность как завершающий этап учетного процесса The Banknotes of the UK

The Banknotes of the UK Предпринимательский договор

Предпринимательский договор Управление личным бюджетом

Управление личным бюджетом