- Бухгалтерская (финансовая) отчетность как завершающий этап учетного процесса

Содержание

- 2. Актуальность темы Бухгалтерская(финансовая) отчетность выполняет важную роль в системе экономической информации организации. Она служит инструментом планирования

- 3. Цель выпускной квалификационной работы Целью выпускной квалификационной работы является исследование теоретических и практических аспектов составления бухгалтерской

- 4. Задачи выпускной квалификационной работы обосновать значение бухгалтерской отчетности; изучить нормативно-правовое регулирование бухгалтерской отчетности; представить краткую характеристику

- 5. Объект выпускной квалификационной работы Объектом исследования является финансово-хозяйственная деятельность ООО «ЦБУ «Стандарт». ООО «ЦБУ Стандарт» работает

- 6. Краткая характеристика организации Для предприятий малого и среднего бизнеса ООО «ЦБУ Стандарт» предлагает: бухгалтерское сопровождение, постановку

- 7. Краткая характеристика организации ООО «ЦБУ «Стандарт» осуществляет в соответствие с Уставом следующие виды деятельности: деятельность в

- 8. Предмет выпускной квалификационной работы Предметом исследования является бухгалтерская отчетность ООО «ЦБУ «Стандарт» за период 2013-2014 гг.

- 9. Бухгалтерская отчетность-это? Бухгалтерская отчетность - это единая система данных об имущественном и финансовом положении организации и

- 10. Сущность бухгалтерской отчетности Сущность бухгалтерской отчетности характеризуется ее возможностью способствовать решению задач, связанных с использованием учетной

- 11. Состав бухгалтерской отчетности Согласно действующему законодательству в состав бухгалтерской (финансовой) отчетности включается: Бухгалтерский баланс Отчет о

- 14. Требования к бухгалтерской отчетности 1.Бухгалтерская отчетность должна давать достоверное и полное представление о финансовом положении организации,

- 15. Требования к бухгалтерской отчетности 3. Бухгалтерская отчетность организации должна включать показатели деятельности всех филиалов, представительств и

- 16. Нормативное-регулирование бухгалтерской отчетности Нормативно-правовое регулирование бухгалтерской(финансовой) отчетности представляет собой четырехуровневую систему: законодательный уровень: гражданский кодекс Российской

- 17. Нормативное-регулирование бухгалтерской отчетности Второй уровень нормативный: положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской

- 18. Нормативное-регулирование бухгалтерской отчетности Третий уровень методический : приказ Минфина от 2.07.2010 №66н «О формах бухгалтерской отчётности

- 19. Нормативное-регулирование бухгалтерской отчетности Четвертый уровень – организационный: приказ об учетной политике; рабочий план счетов; график документооборота.

- 20. Рекомендации по совершенствованию бухгалтерской(финансовой) отчетности Интегрированная отчетность — это новый инструмент, который в ближайшей перспективе обеспечит

- 21. Рекомендации по совершенствованию бухгалтерской(финансовой) отчетности Интегрированный отчет обеспечивает пользователей как финансовой, так и нефинансовой информацией о

- 22. Рекомендации по совершенствованию бухгалтерской(финансовой) отчетности В практическом плане это означает, что интегрированный отчет содержит следующие сведения

- 24. Рекомендации по совершенствованию бухгалтерской(финансовой) отчетности Применение интегрированной отчетности в ООО «ЦБУ «Стандарт» расширит перспективы бизнеса. Потенциальные

- 26. Скачать презентацию

Актуальность темы

Бухгалтерская(финансовая) отчетность выполняет важную роль в системе экономической информации организации.

Актуальность темы

Бухгалтерская(финансовая) отчетность выполняет важную роль в системе экономической информации организации.

Цель выпускной квалификационной работы

Целью выпускной квалификационной работы является исследование теоретических и

Цель выпускной квалификационной работы

Целью выпускной квалификационной работы является исследование теоретических и

Задачи выпускной квалификационной работы

обосновать значение бухгалтерской отчетности;

изучить нормативно-правовое регулирование бухгалтерской отчетности;

представить

Задачи выпускной квалификационной работы

обосновать значение бухгалтерской отчетности;

изучить нормативно-правовое регулирование бухгалтерской отчетности;

представить

Объект выпускной квалификационной работы

Объектом исследования является финансово-хозяйственная деятельность ООО «ЦБУ «Стандарт».

ООО

Объект выпускной квалификационной работы

Объектом исследования является финансово-хозяйственная деятельность ООО «ЦБУ «Стандарт».

ООО

Краткая характеристика организации

Для предприятий малого и среднего бизнеса ООО «ЦБУ

Краткая характеристика организации

Для предприятий малого и среднего бизнеса ООО «ЦБУ

Краткая характеристика организации

ООО «ЦБУ «Стандарт» осуществляет в соответствие с Уставом

Краткая характеристика организации

ООО «ЦБУ «Стандарт» осуществляет в соответствие с Уставом

Предмет выпускной квалификационной работы

Предметом исследования является бухгалтерская отчетность ООО «ЦБУ «Стандарт»

Предмет выпускной квалификационной работы

Предметом исследования является бухгалтерская отчетность ООО «ЦБУ «Стандарт»

Бухгалтерская отчетность-это?

Бухгалтерская отчетность - это единая система данных об имущественном и

Бухгалтерская отчетность-это?

Бухгалтерская отчетность - это единая система данных об имущественном и

Сущность бухгалтерской отчетности

Сущность бухгалтерской отчетности характеризуется ее возможностью способствовать решению

Сущность бухгалтерской отчетности

Сущность бухгалтерской отчетности характеризуется ее возможностью способствовать решению

Состав бухгалтерской отчетности

Согласно действующему законодательству в состав бухгалтерской (финансовой) отчетности включается:

Бухгалтерский

Состав бухгалтерской отчетности

Согласно действующему законодательству в состав бухгалтерской (финансовой) отчетности включается:

Бухгалтерский

Требования к бухгалтерской отчетности

1.Бухгалтерская отчетность должна давать достоверное и полное представление

Требования к бухгалтерской отчетности

1.Бухгалтерская отчетность должна давать достоверное и полное представление

Требования к бухгалтерской отчетности

3. Бухгалтерская отчетность организации должна включать показатели деятельности

Требования к бухгалтерской отчетности

3. Бухгалтерская отчетность организации должна включать показатели деятельности

Нормативное-регулирование бухгалтерской отчетности

Нормативно-правовое регулирование бухгалтерской(финансовой) отчетности представляет собой четырехуровневую систему:

законодательный

Нормативное-регулирование бухгалтерской отчетности

Нормативно-правовое регулирование бухгалтерской(финансовой) отчетности представляет собой четырехуровневую систему:

законодательный

Нормативное-регулирование бухгалтерской отчетности

Второй уровень нормативный:

положение по ведению бухгалтерского учета и бухгалтерской

Нормативное-регулирование бухгалтерской отчетности

Второй уровень нормативный:

положение по ведению бухгалтерского учета и бухгалтерской

Нормативное-регулирование бухгалтерской отчетности

Третий уровень методический :

приказ Минфина от 2.07.2010 №66н «О

Нормативное-регулирование бухгалтерской отчетности

Третий уровень методический :

приказ Минфина от 2.07.2010 №66н «О

Нормативное-регулирование бухгалтерской отчетности

Четвертый уровень – организационный:

приказ об учетной политике;

рабочий план счетов;

график

Нормативное-регулирование бухгалтерской отчетности

Четвертый уровень – организационный:

приказ об учетной политике;

рабочий план счетов;

график

Рекомендации по совершенствованию бухгалтерской(финансовой) отчетности

Интегрированная отчетность — это новый инструмент, который

Рекомендации по совершенствованию бухгалтерской(финансовой) отчетности

Интегрированная отчетность — это новый инструмент, который

Рекомендации по совершенствованию бухгалтерской(финансовой) отчетности

Интегрированный отчет обеспечивает пользователей как финансовой, так

Рекомендации по совершенствованию бухгалтерской(финансовой) отчетности

Интегрированный отчет обеспечивает пользователей как финансовой, так

Рекомендации по совершенствованию бухгалтерской(финансовой) отчетности

В практическом плане это означает, что

Рекомендации по совершенствованию бухгалтерской(финансовой) отчетности

В практическом плане это означает, что

Рекомендации по совершенствованию бухгалтерской(финансовой) отчетности

Применение интегрированной отчетности в ООО «ЦБУ «Стандарт»

Рекомендации по совершенствованию бухгалтерской(финансовой) отчетности

Применение интегрированной отчетности в ООО «ЦБУ «Стандарт»

Заработная плата

Заработная плата Денежная система

Денежная система Лекция 2. Классификация инвестиций

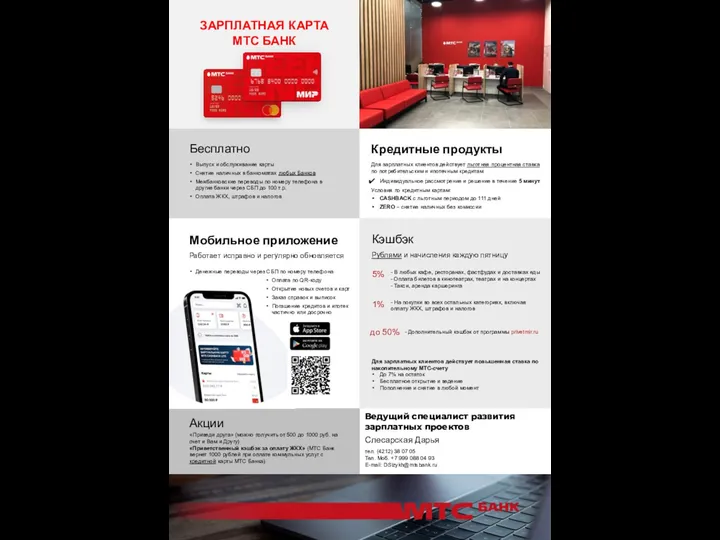

Лекция 2. Классификация инвестиций Зарплатная карта МТС банк

Зарплатная карта МТС банк Методические подходы к оценке стоимости жизненного цикла. Классификация затрат при определении стоимости жизненного цикла

Методические подходы к оценке стоимости жизненного цикла. Классификация затрат при определении стоимости жизненного цикла Налог на прибыль организации

Налог на прибыль организации Бухгалтерский финансовый учет. Основы организации бухгалтерского финансового учета

Бухгалтерский финансовый учет. Основы организации бухгалтерского финансового учета Финансовая система Китайской народной республики

Финансовая система Китайской народной республики Обязательное социальное медицинское страхование (ОСМС)

Обязательное социальное медицинское страхование (ОСМС) Бухгалтерский учет как информационная система

Бухгалтерский учет как информационная система Зміст та структура звіту про власний капітал

Зміст та структура звіту про власний капітал Финансовое планирование и методы прогнозирования

Финансовое планирование и методы прогнозирования Теория налогов и налогообложения

Теория налогов и налогообложения Сравнительный анализ информационных систем инвестиционной деятельности

Сравнительный анализ информационных систем инвестиционной деятельности Российский университет дружбы народов. Стипендии в РУДН

Российский университет дружбы народов. Стипендии в РУДН Основные фонды сельскохозяйственного предприятия

Основные фонды сельскохозяйственного предприятия Семейный бюджет

Семейный бюджет Разработка бизнес - плана

Разработка бизнес - плана Страхование финансовых рисков

Страхование финансовых рисков Процесс оплаты ТЭУ: от заказа до оплаты

Процесс оплаты ТЭУ: от заказа до оплаты Итоги исполнения местных бюджетов Калининградской области за 9 месяцев 2018 года

Итоги исполнения местных бюджетов Калининградской области за 9 месяцев 2018 года Review of the grain market. Prices for wheat

Review of the grain market. Prices for wheat Анализ финансового состояния предприятия и оценка финансовой устойчивости. Анализ ликвидности и платежеспособности

Анализ финансового состояния предприятия и оценка финансовой устойчивости. Анализ ликвидности и платежеспособности Разработка и внедрение электронных документов развитие

Разработка и внедрение электронных документов развитие Облік витрат та калькулювання собівартості продукції рослинництва та тваринництва

Облік витрат та калькулювання собівартості продукції рослинництва та тваринництва 1С-Отчетность за 9 месяцев 2019 г. – на что обратить внимание

1С-Отчетность за 9 месяцев 2019 г. – на что обратить внимание Қазақстан Халық Банкі

Қазақстан Халық Банкі Инвестиционная политика ПФР и НПФ

Инвестиционная политика ПФР и НПФ